Sentimento di mercato e panoramica macroeconomica

Il sentiment nei mercati statunitensi rimane fortemente ottimista all’apertura di venerdì, con le azioni che sono sulla buona strada per registrare la più lunga serie di guadagni settimanali dal 2023. L’umore positivo è sostenuto da un’iniezione complessiva di liquidità e da indicatori macroeconomici solidi. L’appetito per il rischio degli investitori è ulteriormente aumentato con il VIX, l’indice di volatilità, sceso al livello più basso dall’inizio di febbraio, nonostante un breve rialzo tecnico nelle contrattazioni dei futures nelle prime ore del mattino. È inoltre evidente un notevole ottimismo in vista del fine settimana riguardo agli sviluppi geopolitici in Medio Oriente, poiché entrambe le parti riportano progressi nei colloqui diplomatici, contribuendo a un ulteriore ribasso dei prezzi del petrolio greggio.

Lo slancio del mercato è inoltre alimentato da un’ondata aggressiva di riacquisti di azioni proprie da parte delle aziende e da operazioni di acquisizione in contanti. Secondo i dati di EPFR, il valore aggregato di questi acquisti azionari societari ha già superato i 1.000 miliardi di dollari nel 2026. In controtendenza rispetto ai più ampi trend globali, i dati PMI S&P pubblicati giovedì evidenziano la resilienza dell’economia statunitense, in particolare nel settore manifatturiero. È sempre più evidente che gli investimenti in conto capitale legati all’intelligenza artificiale stanno iniziando a riflettersi in dati macroeconomici concreti.

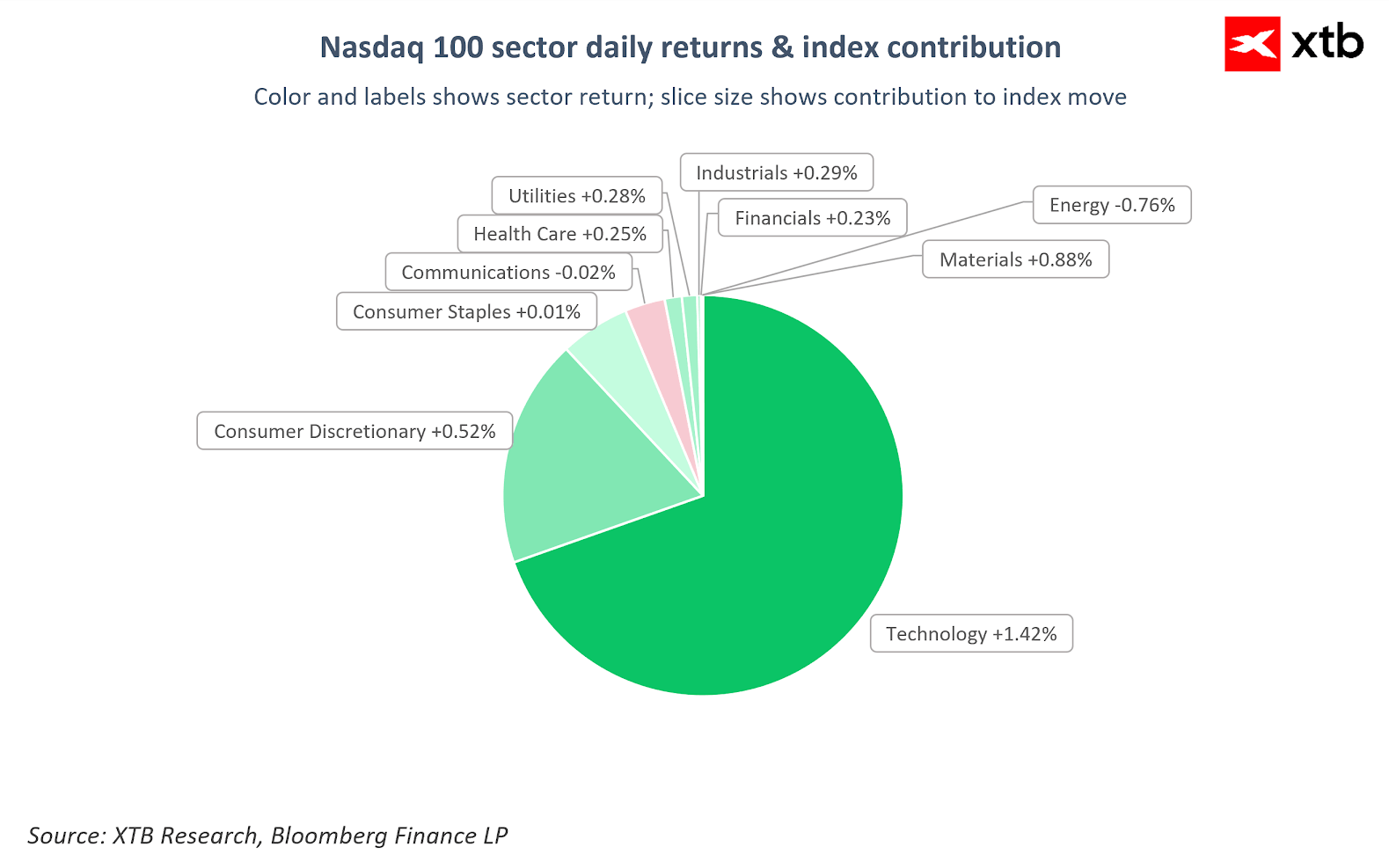

Non sorprende, data la forte concentrazione di colossi tecnologici, che il settore core del Nasdaq 100 stia guidando i rialzi odierni. Fonte: Bloomberg Finance LP

Analisi Nasdaq 100 (US100)

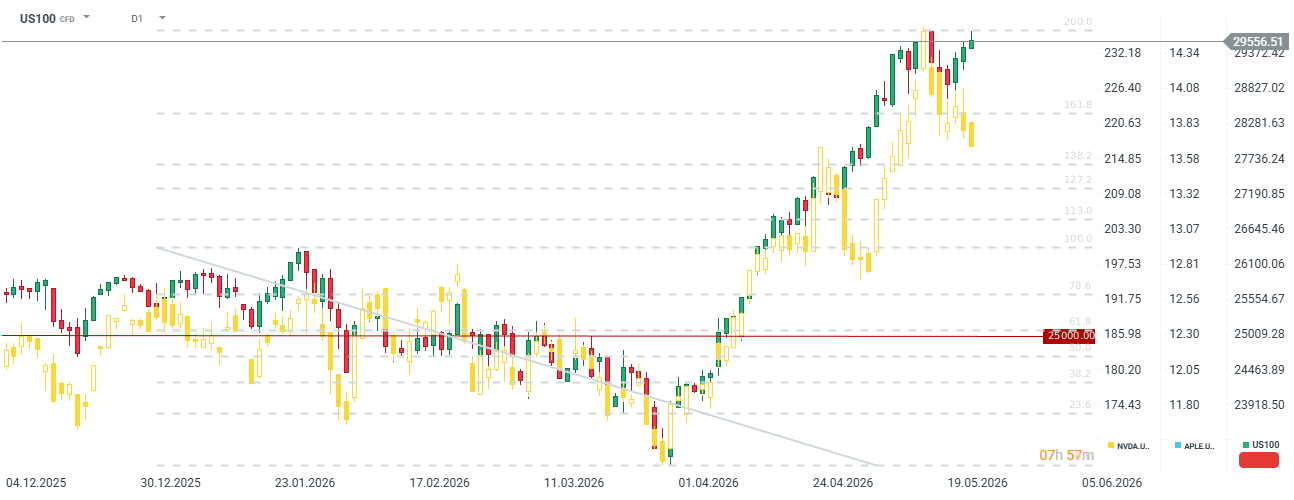

Lo S&P 500 (US500) e il Nasdaq 100 (US100) hanno registrato un guadagno di circa lo 0,5% all’apertura della sessione cash, per poi moderare leggermente i progressi nella fascia tra +0,3% e +0,4%, rimanendo entrambi a pochi decimi di punto percentuale sotto i massimi storici. Si ricorda che i mercati statunitensi saranno chiusi lunedì in occasione del Memorial Day, mentre il trading sui futures seguirà un orario ridotto fino alle 19:00 CET.

Il Nasdaq 100 ha continuato a salire nonostante un ritracciamento delle azioni Nvidia; il produttore di chip ha pubblicato risultati finanziari eccellenti, ma l’annuncio sembra aver innescato prese di profitto tra gli investitori. Al contrario, i titoli a grande capitalizzazione come Apple e AMD si trovano vicino ai massimi, mentre altri come Microsoft e Meta Platforms restano ben al di sotto dei loro record storici, suggerendo ulteriore spazio di crescita per i principali indici nel proseguimento dei rialzi.

Corporate Highlights

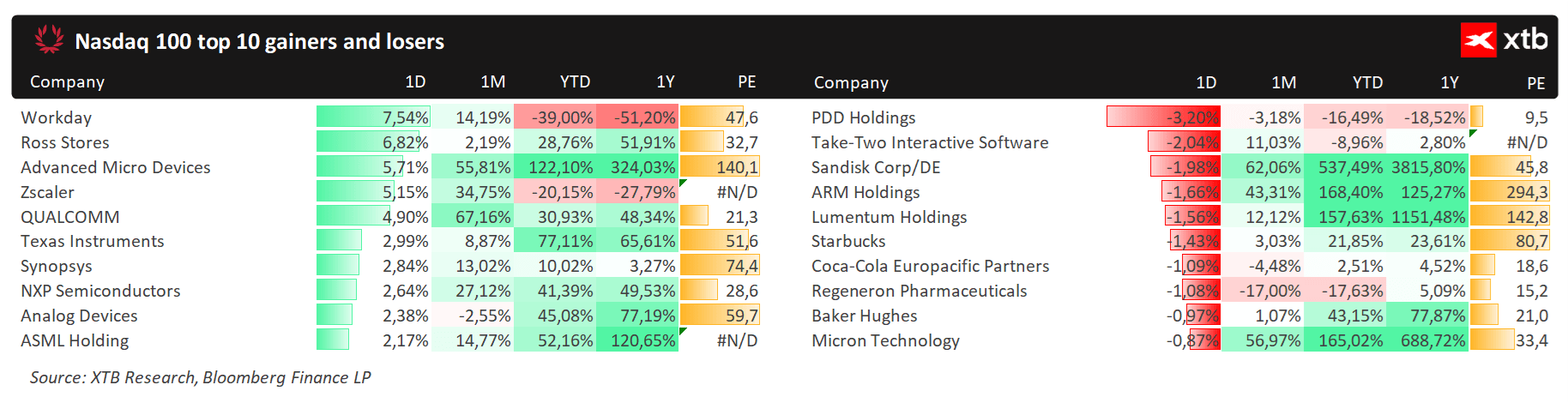

- IBM (+2,2%) e GlobalFoundries (+7,8%) hanno registrato un rialzo dopo la notizia che il governo statunitense ha assegnato 2 miliardi di dollari per lo sviluppo di impianti per wafer quantistici.

- Workday (WDAY) è salita del 6,8% — dopo aver guadagnato fino al 12% nel pre-market — in seguito a risultati del primo trimestre superiori alle aspettative di Wall Street.

- Zoom Communications (ZM) ha guadagnato l’11% grazie a utili migliori del previsto e a una revisione al rialzo delle previsioni annuali. Il titolo ha beneficiato anche dell’upgrade di KeyBanc a “Sector Weight”.

- Take-Two Interactive (TTWO) ha perso il 4,4%, invertendo un rialzo fino al 5% nel pre-market, nonostante risultati trimestrali solidi e la conferma ufficiale della data di uscita di Grand Theft Auto VI fissata al 19 novembre.

- IMAX Corp. (IMAX) è balzata di quasi il 17% dopo indiscrezioni secondo cui l’operatore cinematografico sta valutando una possibile vendita e avrebbe avviato contatti con varie società del settore entertainment.

- Alcoa Corp. (AA) ha registrato un rialzo del 7% dopo che UBS ha migliorato il rating del produttore di alluminio a “Buy”, citando una prospettiva favorevole per i prezzi dell’alluminio sostenuta dal conflitto in corso.

- Peloton (PTON) ha guadagnato l’11% e Universal Technical Institute (UTI) è salita dell’8% dopo l’annuncio dell’inclusione di entrambe le società nell’indice S&P SmallCap 600.

- Le azioni cinesi quotate negli Stati Uniti hanno registrato ribassi, con Alibaba (BABA) a -1,1% e Trip.com (TCOM) a -2,2%, appesantite dalle preoccupazioni legate ai piani del regolatore cinese dei titoli di penalizzare le broker cross-border.

Indice Nasdaq 100: titoli leader e titoli in ritardo. Fonte: Bloomberg Finance LP

Indice Nasdaq 100: titoli leader e titoli in ritardo. Fonte: Bloomberg Finance LP

US OPEN: Il mercato amplia le perdite mentre crescono le preoccupazioni degli investitori

US OPEN: Trump mette fine alla tregua, Wall Street affonda in rosso

US OPEN: Il Nasdaq chiude il miglior trimestre degli ultimi anni

Apertura mercato USA: Micron non basta, Wall Street aggrava i ribassi

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.