Il settore della difesa si sta gradualmente avviando alla conclusione della stagione delle trimestrali. La giornata di giovedì sarà dominata soprattutto dai principali leader europei del comparto. Sullo sfondo di un contesto di minacce persistenti e dell’escalation dei conflitti armati a livello globale, le aspettative sui risultati delle aziende del settore continuano ad aumentare, diventando sempre più difficili da soddisfare.

Safran

Una delle maggiori società del suo segmento. Il gruppo aerospaziale francese, oltre alle forniture militari, dispone anche di un ampio e rapidamente crescente business civile.

La reazione del mercato suggerisce che la società abbia consegnato esattamente quanto gli investitori si aspettavano e che una crescita significativa, insieme alle sue caratteristiche difensive, fosse già ampiamente scontata nei prezzi.

I ricavi sono saliti del 18,8% su base annua a 8,48 miliardi di euro, leggermente sopra il consensus di mercato di circa 8,3 miliardi di euro.

I dettagli per segmento sono stati contrastati.

- I ricavi della divisione Equipment & Defense hanno registrato una crescita organica del 13,5%, raggiungendo 3,36 miliardi di euro, con vendite OE in aumento del 15,3%.

- I ricavi nei sistemi di propulsione sono cresciuti organicamente del 33% a 4,5 miliardi di euro, con vendite in aumento del 35%.

- Il segmento Aircraft Interiors è cresciuto organicamente del 9,2% (anche se in termini nominali è in calo), attestandosi a 700 milioni di euro.

Il management ha confermato gli obiettivi per l’esercizio 2026, prevedendo:

- ricavi nella fascia “low teens” (in miliardi di euro);

- utile operativo ricorrente superiore a 6,1 miliardi di euro;

- free cash flow di almeno 4,4 miliardi di euro.

La società ha inoltre dichiarato di monitorare la situazione in Medio Oriente e ha evidenziato le prime iniziative nella regione, come la cooperazione con il Qatar per la costruzione di un sistema di difesa aerea.

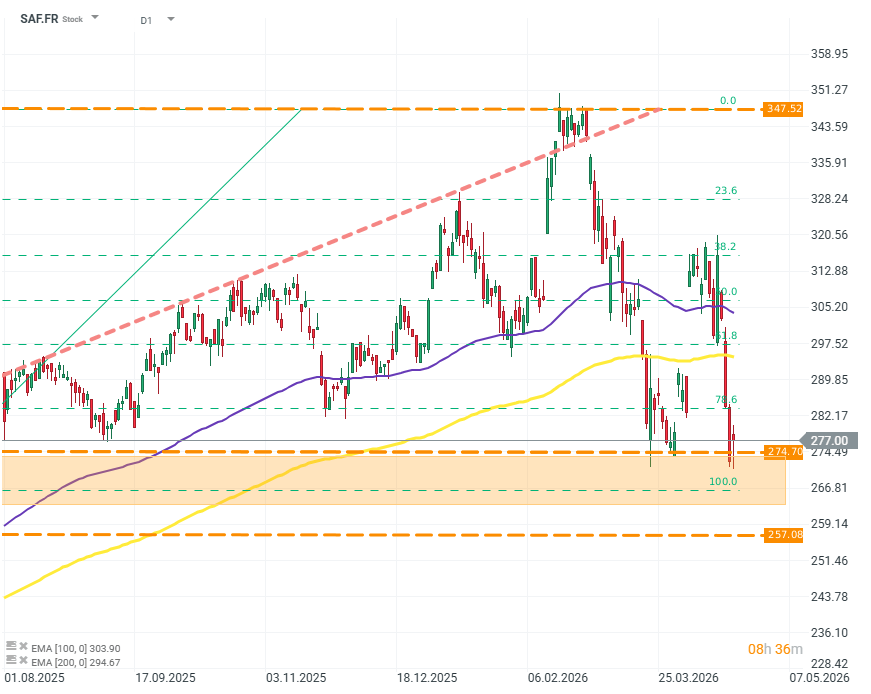

SAF.FR (D1)

Il titolo mostra una dinamica elevata delle variazioni di prezzo, con movimenti frequenti e intensi. Questo potrebbe indicare cambiamenti altrettanto rapidi nelle aspettative degli investitori riguardo alle prospettive della società, anche se, considerando il contesto di mercato e geopolitico, l’incertezza dovrebbe teoricamente favorire uno scenario più orientato alla crescita.

Fonte: xStation 5

Saab AB

Il gruppo svedese ha riportato un trimestre molto solido, con una crescita significativa e un miglioramento operativo nella maggior parte delle aree di business. Tuttavia, anche in questo caso la reazione del mercato potrebbe indicare che gran parte della crescita fosse già incorporata nei prezzi. Inoltre, il calo degli ordini getta un’ombra sui risultati positivi.

- Gli ordini sono scesi a 18,2 miliardi di corone svedesi (SEK), portando il portafoglio ordini complessivo a 274 miliardi di SEK.

- I ricavi sono saliti a 19,2 miliardi di SEK, pari a una crescita organica del 23,6%.

- Una sorpresa particolarmente positiva è arrivata dall’utile operativo, aumentato del 32% a 1,92 miliardi di SEK, con il margine EBIT salito al 10%.

Il management ha evidenziato una domanda eccezionalmente forte per i sistemi di sorveglianza e monitoraggio. Le vendite in questo segmento sono aumentate di oltre il 30%.

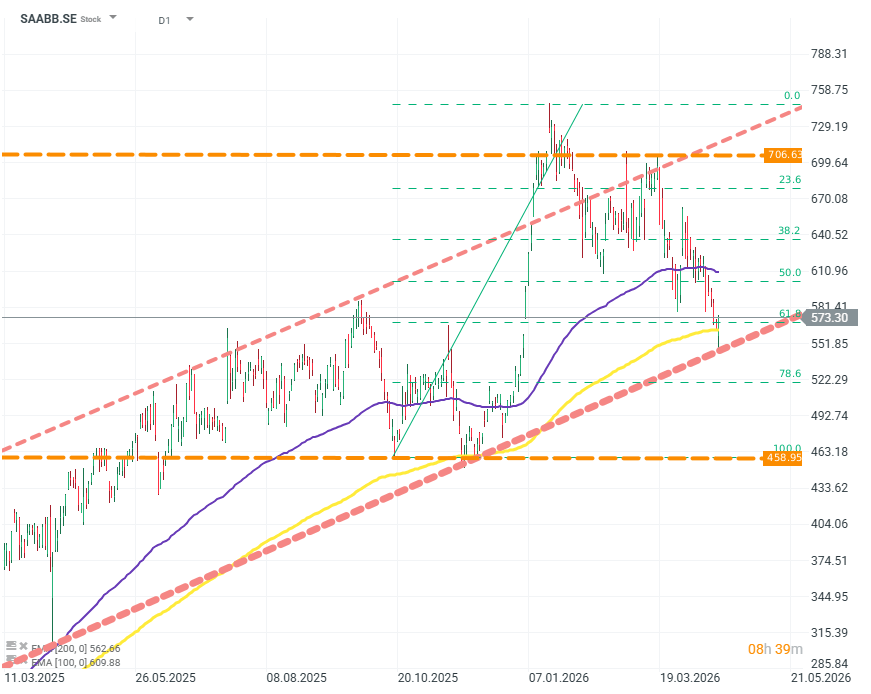

SAABB.SE (D1)

Sul grafico, la pubblicazione dei risultati trimestrali ha coinciso con la difesa di livelli tecnici chiave: la media mobile EMA200 e il limite inferiore del canale rialzista di lungo periodo.

Fonte: xStation 5

Lockheed Martin

Le aspettative sul gruppo erano elevate prima della pubblicazione dei conti. Alla luce degli attuali e previsti aumenti della spesa per la difesa, gli azionisti si aspettavano che Lockheed giustificasse il rialzo di oltre il 40% della valutazione dall’inizio dell’anno.

Gli investitori guardavano non solo ai ricavi, ma anche alla redditività, dato che la società presenta ancora un gap di margini rispetto ai concorrenti.

Le attese di mercato erano:

- Ricavi: circa 18,3 miliardi di dollari

- EPS: circa 6,75 dollari

Tuttavia, la società non è riuscita a soddisfare le aspettative.

- Ricavi effettivi: 18,0 miliardi di dollari

- EPS effettivo: 6,44 dollari

Questo implica un utile netto di 1,44 miliardi di dollari e un margine operativo dell’8,9%.

Delusione concentrata in avionica e missili

Segmento avionica

Il comparto avionica ha registrato un calo dei ricavi su base annua a 6,95 miliardi di dollari.

La società ha citato:

- perdite per 325 milioni di dollari

- rivalutazione di contratti relativi ai caccia F-16 per 145 milioni di dollari

Anche il programma C-130 sta creando difficoltà. Nel complesso, l’utile operativo del segmento è sceso del 14%.

Segmento missilistico

Il business missilistico ha performato meglio, ma considerando la portata della domanda proveniente dal governo statunitense e dagli alleati, la crescita è risultata inferiore alle aspettative.

- Ricavi in aumento solo dell’8% a 3,64 miliardi di dollari

- Margine invariato al 13,7%

Il management ha evidenziato 190 milioni di dollari di ricavi legati all’espansione della capacità produttiva dei missili:

- PAC-3

- JASSM

- LRASM

- PrSM

Queste tipologie di munizioni rappresentano attualmente una delle carenze più rilevanti sia per gli Stati Uniti sia per la NATO nel suo complesso.

Elicotteri e sistemi di comando

Un altro segmento in flessione è quello degli aeromobili ad ala rotante e dei sistemi di comando e controllo.

- Ricavi scesi a 3,9 miliardi di dollari

- Utile operativo in calo di oltre il 20%

- Margine operativo sceso al 10,6% (dal precedente 12%)

Le flessioni derivano da una combinazione di:

- volumi di vendita deboli

- ristrutturazioni interne

- rivalutazioni dei programmi CH-53K, Seahawk e Black Hawk

Segmento spazio

Il quadro del comparto spazio è misto.

- Ricavi in crescita a 3,42 miliardi di dollari

- Utile operativo e margini in calo di quasi il 30%

La società attribuisce la debolezza alla bassa redditività delle iniziative commerciali e civili a cui ha partecipato.

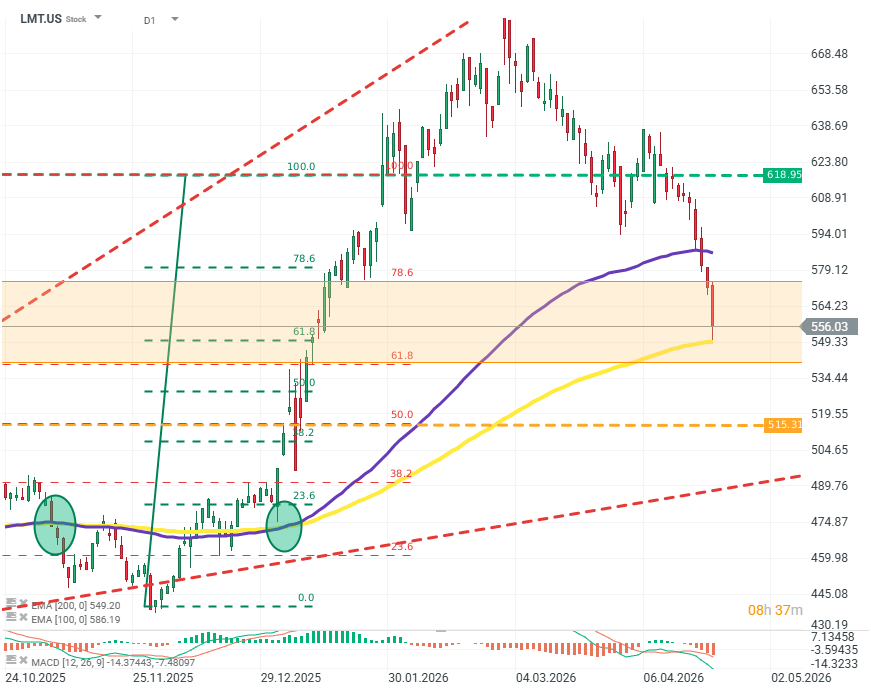

LMT.US (D1)

Dopo il pagamento del dividendo a inizio marzo, la società ha perso slancio invertendo il trend e registrando un calo di circa il 20% dai massimi locali. Il prezzo ha trovato una chiara stabilizzazione soltanto in prossimità della media mobile EMA200.

Dal punto di vista tecnico, per evitare ulteriori ribassi il titolo deve almeno mantenersi all’interno del canale di consolidamento compreso tra FIBO 68 e FIBO 71; inoltre, i compratori dovrebbero puntare a difendere anche il supporto rappresentato dalla EMA200.

Fonte: xStation 5

Apertura mercati USA: AMD e SpaceX non hanno convinto, ma il mercato resta resiliente

Notizie del mattino (05.08.2026)

SpaceX e AMD oltre le attese. Brutte Reazioni del Mercato

Apertura Mercati USA: S&P 500 ai massimi storici, Stretto di Hormuz verso la riapertura, Palantir in rialzo del 23%

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.