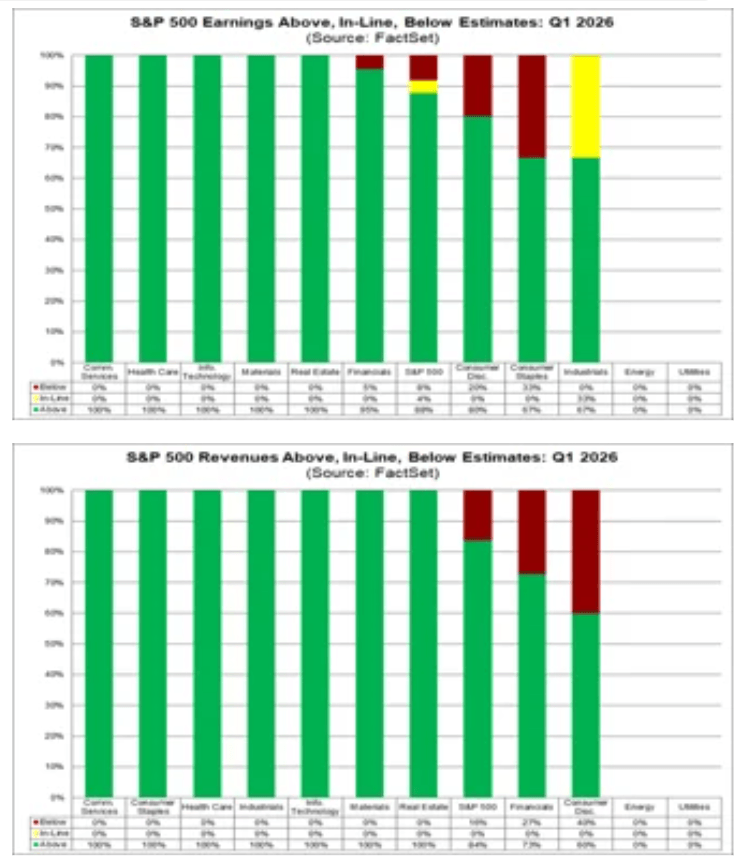

La stagione degli utili negli Stati Uniti è iniziata in modo nettamente più forte di quanto il mercato si aspettasse, e i primi dati di FactSet mostrano che le aziende americane stanno entrando nel periodo di reporting con un chiaro vantaggio rispetto alle previsioni degli analisti. In questa fase, secondo FactSet, circa il 10% delle società dell’S&P 500 ha già pubblicato i risultati del Q1 2026 e ben l’88% ha superato le stime sugli utili per azione. Questo dato è nettamente superiore sia alla media quinquennale sia a quella decennale, offrendo un quadro solido della condizione delle aziende americane all’inizio della fase più importante della stagione delle trimestrali. È importante sottolineare che non sono solo gli utili a risultare solidi: anche i ricavi tengono bene, rafforzando l’idea che questa stagione non sia trainata esclusivamente dall’EPS. I dati di fatturato sono altrettanto robusti, elemento che gli investitori spesso considerano ancora più rilevante, poiché riflette una reale forza del business piuttosto che semplici tagli ai costi o ottimizzazioni dei margini.

Principali evidenze dalla stagione degli utili S&P 500

Altrettanto rilevante è l’entità delle sorprese positive, anch’essa molto elevata. Complessivamente, le aziende stanno riportando utili superiori alle attese del 10,8%, contro una media quinquennale del 7,3% e una media decennale del 7,1%. Va sottolineato che queste medie storiche si riferiscono all’intera stagione degli utili di tutte le 500 società, non solo al campione attuale già pubblicato, rendendo quindi i dati ancora più significativi.

Finora, l’84% delle società dell’S&P 500 ha riportato ricavi superiori alle stime, rispetto a una media quinquennale del 70% e a una media decennale del 67%. La sorpresa aggregata sui ricavi si attesta al 2,0%, in linea con la media quinquennale ma superiore a quella decennale dell’1,5%.

Il tasso di crescita dei ricavi per il primo trimestre è attualmente pari al 9,9%, rispetto al 9,8% della settimana precedente e al 9,8% di fine marzo. La variazione è contenuta, ma significativa sul piano interpretativo: conferma che il miglioramento dei risultati è sostenuto da una crescita effettiva delle vendite. Se questo trend venisse mantenuto, si tratterebbe della crescita dei ricavi più forte per l’S&P 500 dal Q3 2022, quando l’indice registrò un aumento dell’11,0%.

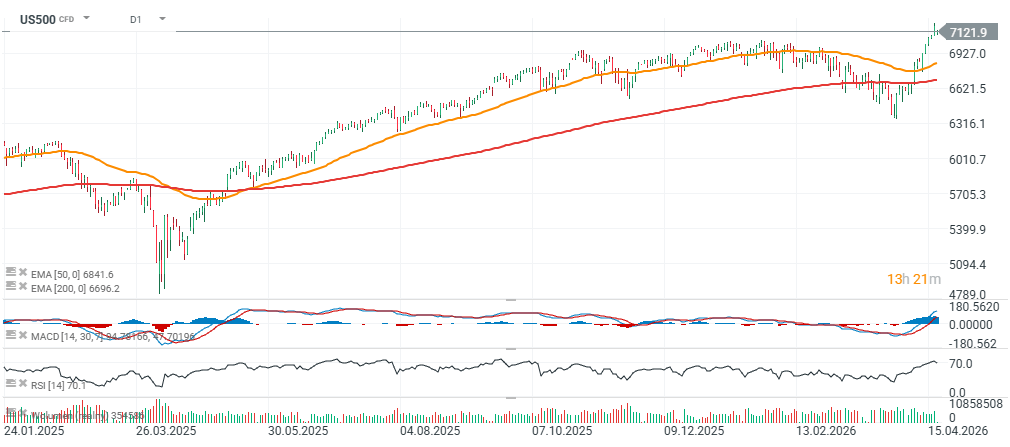

Nel frattempo, il contratto sull’S&P 500 (US500) mantiene i livelli sopra quota 7.100 all’inizio della nuova settimana di contrattazioni, scambiando circa il 7% al di sopra della media mobile esponenziale a 200 sessioni (EMA200, linea rossa).

Fonte: xStation5

Inizio forte, ma nessun cambiamento nel quadro trimestrale generale

A prima vista, la situazione può sembrare in parte paradossale. Da un lato, l’indice mostra oggi utili più solidi rispetto a una settimana fa. Dall’altro, rispetto alla fine di marzo — chiusura del primo trimestre — il tasso di crescita complessivo resta invariato. Il tasso di crescita degli utili “blended”, che combina i risultati già pubblicati con le stime delle società ancora da riportare, si attesta attualmente al 13,2%, in aumento rispetto al 12,2% di una settimana fa, ma identico al livello registrato al 31 marzo.

Se questo ritmo dovesse essere confermato, si tratterebbe del sesto trimestre consecutivo di crescita a doppia cifra per l’S&P 500. Un risultato che evidenzia la notevole resilienza delle società statunitensi nonostante tassi d’interesse elevati, pressioni sui costi e un andamento economico disomogeneo.

Settori finanziari e comunicazioni in testa, energia in ritardo

Il miglioramento osservato nell’ultima settimana è stato trainato principalmente dalle sorprese positive sugli utili nei settori Financials e Communication Services. Questi due comparti hanno fornito il contributo maggiore alla crescita complessiva degli utili dell’indice. Tuttavia, parte di questo slancio è stato compensato da revisioni al ribasso delle stime nel settore Energy.

Guardando al periodo più ampio dalla fine di marzo, il contributo positivo di Financials e Communication Services è stato bilanciato da dinamiche più deboli nei settori Energy e Health Care. In termini pratici, ciò significa che, nonostante un miglioramento nel breve termine, il quadro generale non è cambiato in modo significativo rispetto alla chiusura del trimestre.

A livello settoriale, otto degli undici comparti stanno registrando o sono attesi registrare una crescita degli utili su base annua. I leader restano:

- Tecnologia (Information Technology)

- Materiali e settore industriale

- Finanziari

- Utilities

Sul versante opposto, tre settori dovrebbero registrare una contrazione degli utili, con le performance peggiori in:

- Energia

- Sanità (Health Care)

Fonte: FactSet

I finanziari tornano protagonisti

Sul fronte dei ricavi, come già avviene per gli utili, il settore finanziario ha fornito il contributo positivo maggiore al miglioramento complessivo dell’indice. Banche e istituzioni finanziarie sono in gran parte responsabili del fatto che i ricavi totali del mercato appaiono oggi leggermente migliori rispetto a una settimana fa e rispetto alla fine di marzo.

È importante sottolineare che la crescita dei ricavi appare più equilibrata rispetto a quella degli utili. Secondo FactSet, tutti gli undici settori stanno registrando o sono attesi registrare una crescita dei ricavi su base annua. I comparti più forti sono:

- Tecnologia dell’informazione

- Servizi di comunicazione

- Finanziari

Questo suggerisce che la crescita delle vendite è ampia e non concentrata esclusivamente su poche mega-cap tecnologiche.

Le valutazioni restano elevate

Una stagione degli utili forte non implica che il mercato sia a buon mercato. Al contrario, risultati solidi si stanno manifestando in un contesto di valutazioni già elevate. Il rapporto P/E forward a 12 mesi dell’S&P 500 si attesta attualmente a 20,9, basato sui prezzi di chiusura di mercoledì e sulle stime di utili futuri. Questo valore è superiore sia alla media quinquennale di 19,9 sia alla media decennale di 18,9. È inoltre più alto rispetto al livello di 19,7 registrato alla fine del primo trimestre il 31 marzo.

Ciò indica che il mercato non solo prezza una crescita degli utili continua, ma lo fa con crescente fiducia. Di conseguenza, l’asticella per le aziende si sta alzando. Nelle prossime settimane, il semplice superamento delle stime potrebbe non essere sufficiente: gli investitori guarderanno con attenzione alla qualità dei ricavi, ai margini, alle indicazioni future e ai commenti del management sulla seconda metà dell’anno.

Il mercato guarda già oltre il Q1

Gli analisti stanno chiaramente guardando oltre il primo trimestre. Le aspettative per il resto del 2026 restano ambiziose, con una crescita degli utili stimata al 20,1% nel Q2, al 22,2% nel Q3 e al 19,9% nel Q4. Per l’intero anno, gli utili sono previsti in crescita del 18,0% su base annua.

Si tratta di proiezioni molto forti, ma che al tempo stesso aumentano la pressione. Più alte sono le aspettative, minore è il margine di errore. Per ora i dati in arrivo supportano una narrativa positiva, ma con il progredire della stagione il mercato probabilmente diventerà più selettivo.

Fonte: FactSet

La fase più intensa della stagione deve ancora arrivare

Finora sono stati pubblicati i risultati di circa solo un decimo delle società dell’S&P 500, il che significa che la fase più importante della stagione deve ancora arrivare. Nella prossima settimana, 93 aziende dell’indice — tra cui 7 componenti del Dow Jones — sono attese alla pubblicazione dei risultati del primo trimestre. Questo blocco sarà decisivo per stabilire se l’attuale momentum positivo si trasformerà in un trend duraturo.

Per il momento, la conclusione appare relativamente chiara: la stagione degli utili USA è iniziata su basi solide, con sorprese positive superiori alla media e una crescita robusta sia degli utili sia dei ricavi. La sfida principale è che gran parte di questa forza è già incorporata nei prezzi di mercato. Le prossime settimane metteranno quindi alla prova non solo la performance delle aziende, ma anche la disponibilità di Wall Street a continuare a pagare un premio per la crescita.

Apertura mercati USA: l'S&P 500 mostra forza mentre il settore dei semiconduttori resta indietro 🚩

Il Nasdaq 100 arretra ancora 🚩 SanDisk crolla del 10% dopo i risultati, semiconduttori sotto pressione

Grafico del giorno: il DE40 tiene vicino ai massimi storici!

Notizie del mattino: Azioni sotto pressione dopo le prese di beneficio a Wall Street, mercati valutari immobili (06.08.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.