Stai pensando di investire in obbligazioni? Questo tipo di investimento è una scelta fondamentale per chi desidera generare reddito passivo. La nostra guida dettagliata semplificherà il processo e ti aiuterà a comprendere i diversi tipi di obbligazioni, le valutazioni del rischio e i vantaggi strategici che offrono. Preparati a scoprire cosa influisce sui rendimenti delle obbligazioni e come integrarle efficacemente nel tuo portafoglio di investimenti a lungo termine, gestendo al contempo i potenziali rischi.

Stai pensando di investire in obbligazioni? Questo tipo di investimento è una scelta fondamentale per chi desidera generare reddito passivo. La nostra guida dettagliata semplificherà il processo e ti aiuterà a comprendere i diversi tipi di obbligazioni, le valutazioni del rischio e i vantaggi strategici che offrono. Preparati a scoprire cosa influisce sui rendimenti delle obbligazioni e come integrarle efficacemente nel tuo portafoglio di investimenti a lungo termine, gestendo al contempo i potenziali rischi.

Come funzionao le obbligazioni?

Le obbligazioni sono essenzialmente prestiti che gli investitori concedono a governi, municipi o aziende. Quando un investitore acquista un'obbligazione, sta prestando denaro all'emittente per un periodo di tempo prestabilito, noto come scadenza dell'obbligazione.

Le obbligazioni sono essenzialmente prestiti che gli investitori concedono a governi, municipi o aziende. Quando un investitore acquista un'obbligazione, sta prestando denaro all'emittente per un periodo di tempo prestabilito, noto come scadenza dell'obbligazione.

In cambio, l'emittente si impegna a restituire l'importo del prestito, chiamato capitale, al termine del periodo di scadenza, che può essere di 3 mesi, 1 anno, 10 anni o addirittura 30 anni. L'emittente paga tipicamente all'investitore interessi periodici durante la vita dell'obbligazione. Questi pagamenti di interessi sono di solito fissi, anche se talvolta possono essere variabili o adeguati in base a condizioni specifiche.

Essenzialmente, le obbligazioni servono come un modo per governi e aziende di raccogliere fondi per vari progetti o operazioni. Per gli investitori, le obbligazioni sono considerate investimenti a reddito fisso perché forniscono un flusso prevedibile di reddito attraverso i pagamenti degli interessi. Tuttavia, è importante che gli investitori valutino fattori come il rischio di credito, il rischio di tasso d'interesse e il rischio di inflazione prima di investire in obbligazioni, per assicurarsi che siano in linea con i loro obiettivi di investimento e la loro tolleranza al rischio.

Un'obbligazione è composta da tre componenti di base:

- Data di scadenza: una data prestabilita in cui riceverai indietro il tuo denaro.

- Valore nominale: l'importo che riceverai al momento della scadenza dell'obbligazione.

- Cedola: i pagamenti periodici di interessi che riceverai come detentore dell'obbligazione.

Esempio

Immagina di essere un investitore con del denaro a disposizione. Il governo del tuo paese, chiamato "Newland," decide di finanziare un grande progetto infrastrutturale, come la costruzione di una nuova autostrada. Per raccogliere i fondi necessari, il governo emette obbligazioni al pubblico. Tu decidi di acquistare una di queste obbligazioni governative, che ha un valore nominale di 1.000 dollari e una scadenza di 10 anni. L'obbligazione offre un tasso di interesse fisso annuale del 5%.

- Acquisto: Acquisti l'obbligazione da 1.000 dollari dal governo. Con questo acquisto, stai prestando 1.000 dollari al governo.

- Pagamenti di interesse: Poiché l'obbligazione paga un tasso di interesse fisso del 5% all'anno, riceverai 50 dollari (5% di 1.000 dollari) ogni anno per i prossimi 10 anni. I pagamenti degli interessi sono solitamente effettuati semestralmente o annualmente.

- Scadenza: Dopo 10 anni, il governo ti restituirà l'importo principale di 1.000 dollari, completando così il rimborso del prestito. Alla fine, potresti dover pagare delle tasse sui guadagni.

In sintesi, in questo scenario:

- Tu, come investitore, hai fornito fondi al governo acquistando un'obbligazione. Se il governo non fallisce nei prossimi 10 anni, riavrai indietro il tuo denaro più gli interessi maturati.

- Durante la vita dell'obbligazione, hai ricevuto pagamenti di interessi regolari come compensazione per aver prestato il tuo denaro. La frequenza di questi pagamenti dipende dalle condizioni dell'obbligazione (mensili, trimestrali, annuali, ecc.).

- Alla scadenza dell'obbligazione, il governo ti ha rimborsato l'importo iniziale prestato (il capitale).

Questo esempio illustra come funzionano le obbligazioni nella pratica. Esse rappresentano un modo per i governi e le altre entità di raccogliere capitale dagli investitori. Gli investitori ricevono un reddito regolare sotto forma di pagamenti di interessi e il ritorno dell'investimento iniziale alla scadenza.

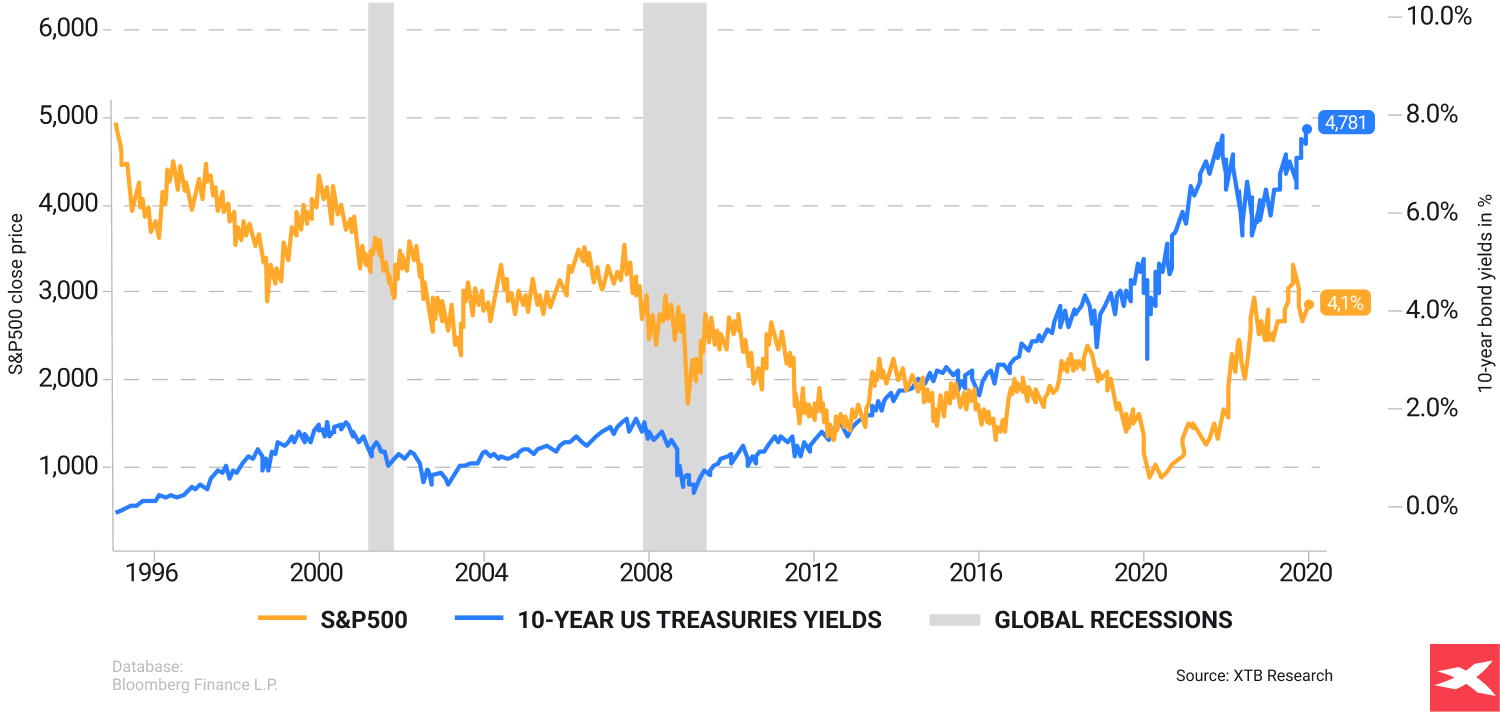

Rendimenti dei titoli del Tesoro USA a 10 anni rispetto alla performance dell'S&P 500 dal 1995 al 2024. Fonte: XTB Research, Bloomberg Finance LP

I 6 principali rischi dell'investimento in obbligazioni

Comprendere e gestire questi rischi è fondamentale per gli investitori in obbligazioni al fine di prendere decisioni informate e mitigare potenziali perdite nei loro portafogli.

Rischio di Tasso d'Interesse: I prezzi delle obbligazioni e i tassi d'interesse hanno una relazione inversa. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni tendono a scendere, e viceversa. Pertanto, se vendi un'obbligazione prima della scadenza in un ambiente di tassi d'interesse in aumento, potresti ricevere meno del tuo investimento iniziale.

Rischio di Credito: Questo è il rischio che l'emittente dell'obbligazione possa non essere in grado di effettuare i pagamenti. Le obbligazioni emesse da governi o da società con alta solvibilità hanno generalmente un rischio di credito più basso, mentre le obbligazioni emesse da entità con valutazioni inferiori o con una maggiore probabilità di default presentano un rischio di credito più alto.

Rischio di Inflazione: L'inflazione erode il potere d'acquisto dei futuri pagamenti di interessi e del rimborso del capitale. Se il tasso di inflazione aumenta significativamente durante il periodo di detenzione dell'obbligazione, il rendimento reale dell'investimento potrebbe essere inferiore a quello previsto.

Rischio di Liquidità: Questo è il rischio di non riuscire a vendere l'obbligazione rapidamente o a un prezzo equo. Le obbligazioni meno liquide, come quelle con scadenze più lunghe o con volumi di scambi più bassi, potrebbero essere più difficili da vendere senza subire una perdita.

Rischio di Richiamo: Alcune obbligazioni includono una clausola di richiamo, che consente all'emittente di riscattare l'obbligazione prima della data di scadenza. Se i tassi d'interesse diminuiscono dopo l'acquisto di un'obbligazione, l'emittente potrebbe decidere di richiamare l'obbligazione e rifinanziarla a un tasso d'interesse più basso, lasciandoti con il rischio di reinvestimento o con la necessità di reinvestire il capitale a un tasso inferiore.

Rischio di Reinvestimento: Questo rischio si verifica quando i flussi di cassa da un'obbligazione, come i pagamenti delle cedole o il rimborso del capitale, vengono reinvestiti a un tasso di interesse inferiore rispetto a quello dell'obbligazione originale. Questo può avvenire se i tassi d'interesse prevalenti diminuiscono nel tempo, portando a rendimenti inferiori sui fondi reinvestiti.

I 5 principali fattori del mercato delle obbligazioni

Livelli dei tassi d'interesse: I cambiamenti nei tassi d'interesse hanno un impatto rilevante sui prezzi delle obbligazioni. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni generalmente diminuiscono, mentre quando i tassi scendono, i prezzi delle obbligazioni tendono a salire. Questo perché le obbligazioni nuove offriranno cedole più alte o più basse per adattarsi ai tassi d'interesse attuali, influenzando così l'attrattiva delle obbligazioni esistenti.

Livelli dei tassi d'interesse: I cambiamenti nei tassi d'interesse hanno un impatto rilevante sui prezzi delle obbligazioni. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni generalmente diminuiscono, mentre quando i tassi scendono, i prezzi delle obbligazioni tendono a salire. Questo perché le obbligazioni nuove offriranno cedole più alte o più basse per adattarsi ai tassi d'interesse attuali, influenzando così l'attrattiva delle obbligazioni esistenti.

Indicatori economici: Indicatori economici come i tassi di inflazione, la crescita del PIL, i dati sull'occupazione e il sentiment dei consumatori possono influenzare il mercato obbligazionario. Indicatori economici robusti possono portare a previsioni di inflazione e tassi d'interesse più elevati, con conseguente possibile diminuzione dei prezzi delle obbligazioni. Al contrario, indicatori economici deboli possono far prevedere tassi d'interesse più bassi, spingendo i prezzi delle obbligazioni verso l'alto.

Politiche delle banche centrali: Le banche centrali, come la Federal Reserve negli Stati Uniti e la Banca Centrale Europea, hanno un ruolo cruciale nel plasmare il mercato delle obbligazioni attraverso le loro politiche monetarie. Le decisioni riguardanti i tassi d'interesse, i programmi di acquisto di obbligazioni (come il quantitative easing) e le indicazioni future possono influenzare i rendimenti e i prezzi delle obbligazioni.

Dinamiche di offerta e domanda: Le dinamiche di offerta e domanda hanno un impatto significativo sui mercati obbligazionari. Un aumento della domanda di obbligazioni, che può provenire da investitori individuali, istituzionali o stranieri, può far salire i prezzi delle obbligazioni e ridurre i rendimenti. Al contrario, un incremento nell'emissione di obbligazioni o una diminuzione della domanda possono portare a un calo dei prezzi e a un aumento dei rendimenti.

Sentiment del mercato e appetito per il rischio: Il sentiment degli investitori e l'appetito per il rischio influenzano notevolmente il mercato delle obbligazioni. In periodi di incertezza economica o volatilità dei mercati, gli investitori tendono a cercare la sicurezza delle obbligazioni, aumentando la domanda e quindi i prezzi. Al contrario, durante fasi di ottimismo o di propensione al rischio, gli investitori possono preferire asset più rischiosi, riducendo la domanda di obbligazioni e abbassando i loro prezzi.

10 tipi di obbligazioni

Le obbligazioni si presentano in diverse forme, ciascuna con caratteristiche uniche e rischi associati. Le obbligazioni sovrane, ad esempio, sono investimenti a lungo termine che offrono sicurezza ma generalmente rendimenti bassi. Le obbligazioni societarie, invece, sono emesse dalle aziende e offrono rendimenti più elevati, sebbene con un rischio maggiore.

Le obbligazioni si presentano in diverse forme, ciascuna con caratteristiche uniche e rischi associati. Le obbligazioni sovrane, ad esempio, sono investimenti a lungo termine che offrono sicurezza ma generalmente rendimenti bassi. Le obbligazioni societarie, invece, sono emesse dalle aziende e offrono rendimenti più elevati, sebbene con un rischio maggiore.

Esistono anche obbligazioni internazionali, obbligazioni municipali, obbligazioni di agenzia, obbligazioni verdi e ETF obbligazionari da considerare. La varietà garantisce che ci sia un'obbligazione adatta per ogni appetito di rischio degli investitori. Finché le aziende e i paesi avranno bisogno di finanziamenti tramite debito, gli investitori continueranno a investire in obbligazioni. Ecco i 10 tipi di obbligazioni più popolari:

1. Obbligazioni Governative: Utilizzate e emesse dai governi per finanziare la spesa pubblica, come i titoli del Tesoro (emessi dal governo degli Stati Uniti), le obbligazioni governative (emesse da altri governi nazionali) e le obbligazioni municipali (emesse dai governi locali).

2. Obbligazioni Corporate: Emesse dalle società per raccogliere capitali per vari scopi, come espansione o operazioni. Varia in base alla qualità del credito, con le obbligazioni a grado di investimento considerate più sicure e le obbligazioni ad alto rendimento (o junk bonds) che offrono rendimenti più elevati ma con un rischio maggiore.

3. Obbligazioni ad Alto Rendimento: Conosciute anche come junk bonds, queste obbligazioni sono emesse da aziende con valutazioni di credito più basse, offrendo generalmente rendimenti più elevati per compensare il rischio maggiore di default.

4. Obbligazioni Municipali: Conosciute anche come "munis", queste obbligazioni sono emesse dai governi statali o locali per finanziare progetti pubblici come scuole, strade o servizi. Spesso offrono vantaggi fiscali per gli investitori.

5. Treasury Inflation-Protected Securities (TIPS): Emessi dal governo degli Stati Uniti, i TIPS sono progettati per proteggere gli investitori dall'inflazione adeguando il loro valore nominale in base alle variazioni dell'Indice dei Prezzi al Consumo.

6. Obbligazioni di Agenzia: Emesse da enti sponsorizzati dal governo (GSE), come Fannie Mae, Freddie Mac o Ginnie Mae. Queste obbligazioni hanno il supporto implicito o esplicito del governo degli Stati Uniti e sono spesso utilizzate per finanziare settori specifici come l'edilizia.

7. Obbligazioni Garantite da Mutui (MBS): Garantite da pool di mutui, con i pagamenti di capitale e interessi trasferiti agli investitori. Sono emesse da agenzie governative o istituzioni private.

8. Obbligazioni Convertibili Corporate: Consentono agli investitori di convertire le loro obbligazioni in un numero predeterminato di azioni ordinarie dell'emittente a determinati tempi, offrendo potenziali guadagni se il prezzo delle azioni dell'emittente aumenta.

9. Obbligazioni Zero-Coupon: Non pagano interessi periodici ma sono vendute a un prezzo scontato rispetto al valore nominale e riscattate al valore nominale alla scadenza, permettendo agli investitori di trarre profitto dalla differenza.

10. Obbligazioni a Tasso Variabile: Hanno tassi di interesse variabili che si adeguano periodicamente in base ai cambiamenti di un tasso di riferimento sottostante, offrendo protezione contro il rischio di tasso d'interesse.

Importante: I tassi d'interesse e i prezzi delle obbligazioni hanno una relazione inversa. Quando i tassi d'interesse salgono, i prezzi delle obbligazioni scendono e viceversa. Questo è noto come rischio di tasso d'interesse. Si tratta della potenziale riduzione del valore di un'obbligazione a causa dell'aumento dei tassi d'interesse. Le obbligazioni a lungo termine sono più sensibili ai cambiamenti dei tassi, esponendo quindi gli investitori a un rischio maggiore. Comprendere questo rischio è fondamentale per sviluppare una strategia di investimento in obbligazioni solida.

Rischio e rendimento

Prima di investire in un'obbligazione societaria, è essenziale valutare la qualità creditizia dell'azienda emittente. Questo processo implica l'analisi di diversi aspetti, che variano a seconda dell'orizzonte temporale dell'investimento. Tuttavia, è possibile considerare anche obbligazioni di aziende più deboli se il premio per il rischio è adeguato.

Indicatori Finanziari da considerare:

- Liquidità: Capacità dell'azienda di far fronte alle obbligazioni a breve termine.

- Solvibilità: Capacità dell'azienda di gestire i debiti a lungo termine.

- Efficienza operativa: Capacità dell'azienda di utilizzare le risorse in modo efficiente.

- Redditività: Capacità dell'azienda di generare profitti.

Questi indicatori forniscono una visione complessiva della salute finanziaria dell'azienda e della sua capacità di adempiere ai propri impegni. Funzionano come una bussola e una mappa nel viaggio di investimento. È importante non dimenticare di analizzare anche i paesi emittenti.

Le obbligazioni ad alto rendimento, note come “junk bonds”, sono simili ai mari agitati del mercato obbligazionario. Offrono potenzialmente rendimenti più elevati, ma comportano un rischio maggiore di default e di volatilità dei prezzi. Sebbene queste obbligazioni possano aumentare il rendimento complessivo del portafoglio, richiedono una navigazione attenta. Gli investitori devono considerare la loro situazione finanziaria, i loro obiettivi di investimento e la tolleranza al rischio prima di investire in queste obbligazioni.

Attivo vs Passivo

Nel mondo degli investimenti obbligazionari, si possono adottare due approcci principali: l'investimento attivo e quello passivo. L'investimento attivo implica l'acquisto diretto di obbligazioni e la gestione attiva dei portafogli con l'obiettivo di superare gli indici di mercato delle obbligazioni. Questo approccio richiede una continua analisi e il trading frequente per cercare di ottenere rendimenti superiori rispetto al mercato.

Al contrario, l'investimento passivo prevede una gestione meno frenetica e si basa su strategie che replicano indici obbligazionari attraverso fondi comuni o ETF. Questo metodo punta a seguire il mercato piuttosto che cercare di batterlo, e comporta in genere un minor numero di operazioni di acquisto e vendita.

Analogamente a un abile marinaio che legge i venti e le onde, gli investitori devono saper bilanciare i rendimenti e i rischi legati all'inflazione nella scelta delle obbligazioni. La curva dei rendimenti, che mostra la relazione tra i tassi di interesse a breve e lungo termine, è uno strumento cruciale. Analizzando questa curva, gli investitori possono prendere decisioni informate sulla selezione delle obbligazioni, cercando di ottenere rendimenti che compensino adeguatamente il rischio di inflazione.

7 passaggi per investire in obbligazioni

- Scegli un intermediario: Seleziona una società di intermediazione che offra servizi di trading di obbligazioni. Assicurati che l'intermediario fornisca accesso ai tipi di obbligazioni che desideri acquistare.

- Apri un conto: Apri un conto di intermediazione se non ne possiedi già uno. Questo generalmente comporta la fornitura di informazioni personali, documenti e verifica. Successivamente, puoi finanziare il tuo conto con l'importo desiderato.

- Ricerca delle obbligazioni: Effettua ricerche per identificare le obbligazioni specifiche che vuoi acquistare. Considera fattori come l'emittente, il rating creditizio, la data di scadenza e il rendimento.

- Effettua un ordine: Una volta deciso quali obbligazioni acquistare, effettua un ordine tramite la piattaforma del tuo intermediario. Specifica la quantità di obbligazioni che desideri acquistare e il prezzo che sei disposto a pagare.

- Dettagli dell'ordine: Prima di finalizzare l'acquisto, rivedi i dettagli dell'ordine per assicurarti che siano corretti. Conferma il prezzo, la quantità e eventuali commissioni associate.

- Esegui la transazione: Una volta soddisfatto dei dettagli dell'ordine, esegui la transazione. Il tuo intermediario faciliterà l'acquisto delle obbligazioni per tuo conto.

- Monitora i tuoi investimenti: Dopo aver acquistato le obbligazioni, monitora regolarmente il tuo portafoglio per seguire le loro performance e assicurarti che siano in linea con i tuoi obiettivi di investimento.

Conclusione

Investire in asset a reddito fisso può essere soddisfacente, poiché offre rendimenti più elevati durante i periodi di tassi d'interesse elevati. Tuttavia, i periodi di tassi d'interesse elevati possono essere relativamente brevi e comportare un rischio maggiore per i detentori di obbligazioni, spiegando così anche i rendimenti più elevati associati.

La chiave per comprendere il mercato delle obbligazioni è valutare il rischio e il rendimento associati al prestare denaro a tasso fisso per un periodo determinato. Maggiore è il rischio, maggiore deve essere il tasso d'interesse. È importante notare che i rendimenti delle obbligazioni generalmente non superano quelli del mercato azionario. Tuttavia, nel lungo termine, le obbligazioni dovrebbero offrire rendimenti superiori all'inflazione.

Le obbligazioni hanno caratteristiche completamente diverse rispetto alle azioni e probabilmente non forniranno ritorni tipici del mercato azionario. Possono essere utilizzate come copertura all'interno di un portafoglio, ma gli investitori devono ricordare che non sono investimenti privi di rischi, poiché qualsiasi emittente di obbligazioni può andare in default. La storia dimostra che anche grandi economie possono fallire nel ripagare i debiti. Esempi noti includono la crisi del debito russo del 1998, la crisi del "tequila" messicana del 1994 e la crisi del debito greco del 2009. Tra i paesi che sono andati in default nel XXI secolo ci sono Argentina (2001), Venezuela (2004), Zimbabwe (2000), Kenya (2001) e Paraguay (2002). Inoltre, centinaia di aziende private hanno fallito nel ripagare i creditori, come dimostrato dal caso noto delle obbligazioni AT-1 di Credit Suisse nel 2023, con la più grande banca svizzera che è infine collassata.

FAQ

Un'obbligazione è un investimento a reddito fisso in cui un investitore presta denaro a un'entità, solitamente una società o un governo, per un periodo definito a un tasso di interesse predeterminato. In cambio, l'emittente dell'obbligazione si impegna a rimborsare l'importo principale più gli interessi a intervalli regolari fino alla scadenza dell'obbligazione, momento in cui il principale viene restituito per intero. Le obbligazioni sono comunemente utilizzate da governi e aziende per raccogliere capitali e sono considerate investimenti relativamente più sicuri rispetto alle azioni grazie ai pagamenti fissi e alla minore volatilità.

Aggiungere obbligazioni al proprio portafoglio di investimenti può aiutare a compensare i rischi degli investimenti più volatili e possono servire come fonte di reddito attraverso i pagamenti regolari degli interessi. Tuttavia, non ci sono garanzie, nemmeno per gli investitori a reddito fisso. Alcuni tipi di obbligazioni, in condizioni di mercato specifiche, possono essere altrettanto o addirittura più volatili delle azioni.

Per guadagnare investendo in obbligazioni, è possibile mantenere le obbligazioni fino alla scadenza per ricevere i pagamenti degli interessi o venderle a un prezzo superiore a quello pagato inizialmente. Questo consente agli investitori di trarre profitto dagli interessi maturati e dall'eventuale apprezzamento del prezzo. Il rischio più importante è il rischio di default. Nel caso del governo degli Stati Uniti, i mercati sono sicuri che il debito sarà sempre ripagato grazie al sistema della Federal Reserve. Tuttavia, non ci sono certezze, nemmeno per gli investimenti a reddito fisso.

La differenza tra rendimento attuale e rendimento a scadenza è che il rendimento attuale viene calcolato basandosi sul pagamento annuale della cedola dell'obbligazione e sul prezzo di mercato corrente, mentre il rendimento a scadenza considera il ritorno totale previsto se l'obbligazione viene mantenuta fino alla scadenza.

La differenza tra rendimento attuale e rendimento a scadenza è che il rendimento attuale viene calcolato basandosi sul pagamento annuale della cedola dell'obbligazione e sul prezzo di mercato corrente, mentre il rendimento a scadenza considera il ritorno totale previsto se l'obbligazione viene mantenuta fino alla scadenza.

Un'obbligazione ad alto rendimento, conosciuta anche come "junk bond", comporta un rischio maggiore di default ma ha il potenziale per rendimenti più elevati. Le agenzie di rating creditizio possono influenzare fortemente questo tipo di titoli di debito societario.

Quando si investe in obbligazioni, è importante considerare che il reddito da interessi delle obbligazioni municipali è generalmente esente da imposta federale sul reddito, mentre gli interessi guadagnati dalle obbligazioni societarie sono soggetti a imposte federali e, possibilmente, statali e locali. Tieni presente questo aspetto nella pianificazione fiscale.

Esistono diversi tipi di obbligazioni che offrono rendimenti derivanti da investimenti creditizi. Ecco i tipi di obbligazioni più comuni:

- Obbligazioni municipali

- Obbligazioni societarie

- Obbligazioni del Tesoro

- Obbligazioni private

- Obbligazioni spazzatura

Rollover - Tutto quello che devi sapere sui rollover!

Azioni Frazionate: un punto di svolta per gli investimenti in XTB

Sfruttare il mercato ribassista: Guida al trading in vendita allo scoperto

Investire è rischioso. Investi responsabilmente. Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.