Arista Netwroks (ANET.US) zaraportowała wyniki wyższe od oczekiwań, raportując najlepszą dynamikę przychodów od 5 kwartałów. Dodatkowo spółka podniosła lekko prognozy na 2025 r. Mimo to w pierwszej reakcji na wyniki widzimy lekkie spadki w notowaniach przed otwarciem. Obawę inwestorów wzbudziła mocna koncentracja wyników spółki na przychodach generowanych przez Big Techy.

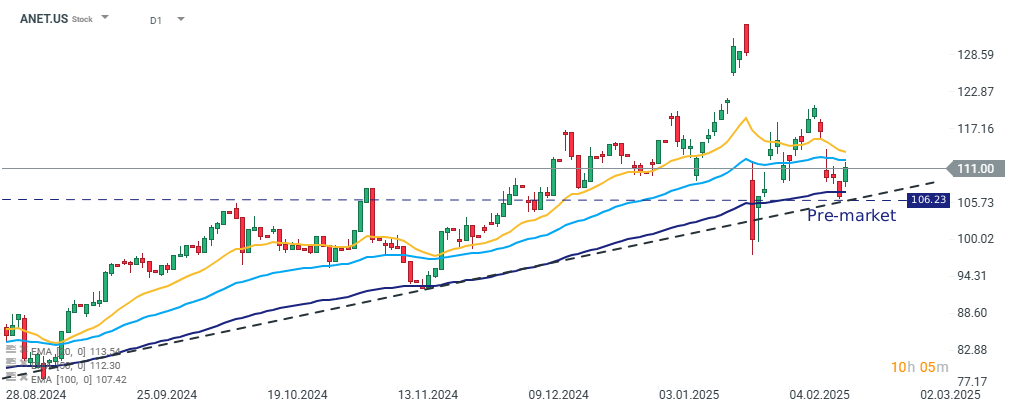

Notowania przed otwarciem rynku zatrzymały się na kluczowym poziomie wsparcia wyznaczanym przez dolne ograniczenie trendu wzrostowego trwającego od połowy 2024 r. Źródło: xStation

Spółka przebiła oczekiwania rynkowe we wszystkich kluczowych wartościach. Na poziomie przychodów zaraportowała 1,93 mld $, co oznacza wzrost w ujęciu r/r w wysokości 25%. Dynamiczny wzrost przychodów spółki rozpoczął się w 2022 r., co w drugiej połowie 2023 r. przyczyniło się do wyhamowywania dynamiki przychodów ze względu na efekt wysokiej bazy. Tym samym odczyt z 4Q24 jest najwyższą dynamiką przychodów od 3Q23, a sprzedaż spółki osiągnęła kolejny rekordowy poziom.

Jednocześnie koszty przychodów wzrosły w szybszym tempie od przychodów, powodując spadek marży operacyjnej o 1,3 p.p. w stosunku do 4Q23. Mimo to marża na poziomie 47% pozostaje o 2 p.p. powyżej oczekiwań.

Na 2025 r. spółka powtórzyła swoje wcześniejsze prognozy, spodziewając się osiągnięcie 17% wzrostu przychodów r/r, co oznaczałoby poziom 8,2 mld $. Prognoza w tym przypadku wydaje się nieco konserwatywna i rzuciła nieco cienia na wydatki Big Techów (w szczególności Microsoftu oraz Meta) na rozwój generatywnej sztucznej inteligencji. Ze względu na coraz mocniejszą koncentrację przychodów spółki w tym segmencie inwestorzy obawiają się spowolnienia wydatków kluczowych graczy, co mogłoby doprowadzić do zagrożenia utrzymania wysokich dynamik wyników Aristy.

WYNIKI 4Q24

- Skorygowany EPS 0,65 USD, szacunki 0,57 USD

- Przychody 1,93 mld USD (+25% r/r) szacunkowo 1,9 mld USD

- Przychody z produktów 1,61 mld USD (+23% r/r) szacunkowo 1,6 mld USD

- Przychody z usług 322,3 mln USD (+40% r/r) szacunkowo 294,5 mln USD

- Koszty przychodów 699,4 mln USD (+29% r/r) szacunkowo 688,3 mln USD

- Koszt przychodów z produktów 643,6 mln USD (+30% r/r) szacunkowo 633,7 mln USD

- Koszty usług związane z przychodami 55,8 mln USD (+23% r/r) szacunkowo 58,6 mln USD

- Skorygowana marża operacyjna 47% vs. 48,3% rok wcześniej, szacunki 44,9%

- Skorygowana marża brutto 64,2% vs. 65,4% rok wcześniej

Podsumowanie dnia: Wall Street pokazuje siłę mimo słabości akcji sektora pamięci 🗽 WIG20 zamyka sesję powyżej 4000 punktów

Czy Moderna wróci do łask inwestorów? 🚩 Akcje zawodzą Wall Street mimo nowej szczepionki mRNA

Spółka tygodnia: Arista Networks, technologia drugiego planu z wynikami pierwszej ligi

Apollo Global Management przejmie EasyJet? Castlelake wypada z negocjacji

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.