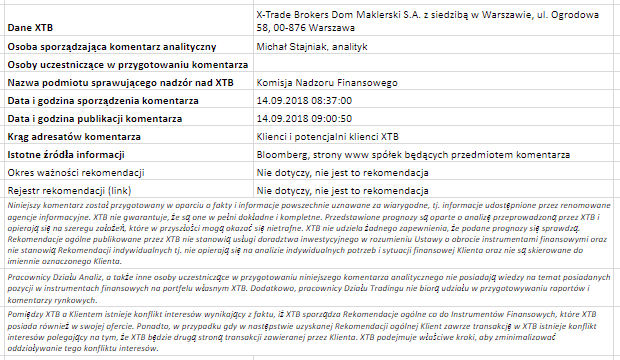

Podsumowanie:

- Paczka odczytów z Chin okazuje się być dosyć mieszana

- Azjatyckie rynki zyskują po silniejszym impecie na Wall Street

- Dolar w odwrocie o poranku, możliwy najsłabszy tydzień od stycznia pod względem zwrotu

Podczas sesji azjatyckiej poznaliśmy kilka odczytów makroekonomicznych z Chin, które mniej więcej zgadzały się z tym czego oczekiwał rynek. Niemniej warto zwrócić uwagę na rozczarowanie, które przyszło ze strony inwestycji w aktywa trwałe. Z drugiej strony dane dotyczące produkcji przemysłowej oraz sprzedaży detalicznej wypadły lepiej od oczekiwań. Zaczynając jednak od inwestycji, dynamika wzrostu wyniosła jedynie 5,3% w pierwszych 8 miesiącach tego roku w stosunku do analogicznego okresu rok wcześniej. Rynek oczekiwał odbicia do 5,6% r/r przy poprzednim odczycie na poziomie 5,5% r/r.

Inwestycje w aktywa trwałe kontynuują spadki. Ten sam efekt jest widoczny również w przypadku inwestycji w infrastrukturę. Źródło: Bloomberg

Dane mogą być jednak zastanawiające, biorąc pod uwagę wiele czynności, które zostały podjęte przez władze lokalne w ostatnich miesiącach. Oczywiście istnieje również prawdopodobieństwo, że podjęte działania będą miały rezultat w późniejszym terminie, choć z drugiej strony nie powinny mieć wielkiego znaczenia, skoro jeszcze nie przyniosły żadnego efektu. Skąd takie przeświadczenie? Bazując na danych kredytowych, widać, iż w sierpniu mieliśmy do czynienia z lepszymi danymi od oczekiwań, nawet pomimo tego, iż ogólne kredytowanie przez banki spada w związku z kampanią ograniczania efektu dźwigni. Dodatkowo nie uważamy, aby stopniowe odbicie w inwestycjach w najbliższych miesiącach zmieniło podstawowy trend chińskiej gospodarki – kontrolowany spadek wzrostu. Oczekiwane spowolnienie w Chinach jest zgodne z poglądem osłabienia się trendu wzrostowego dla całej globalnej gospodarki oraz możliwym wpływem taryf celnych na potencjalny wzrost. Wobec tego rząd powinien pozostać na ścieżce ograniczania długi w silnie zadłużonej gospodarce. Nie należy jednak zapominać o innych ważnych danych. Sprzedaż detaliczna wzrosła na poziomie 9,0% r/r przy oczekiwaniu 8,8% r/r oraz produkcja przemysłowa wzrosła do 6,1% r/r zgodnie z rynkowymi oczekiwaniami.

Dow Jones utrzymuje kurs wzrostowy, kierując się ku historycznym szczytom z początku roku. Poziom 25800 powinien być uznawany za wsparcie. Źródło: xStation5

Patrząc na rynek akcji, warto przytoczyć wczorajsze wyraźne wzrosty na Wall Street, które przejęte zostały następnie przez indeksy azjatyckie. Nasdaq zyskał wczoraj 0,75%, S&P 500 wzrósł 0,55%, natomiast DJIA był wyżej o 0,6%. Skąd wzięły się te wzrosty? Przede wszystkim z dużego udziału spółki Apple w każdym z nich. Spółka zyskała wczoraj 2,4% ze względu na ostatnią prezentację nowych modeli telefonów oraz obniżoną obawę o eskalację konfliktu handlowego z Chinami. Dzisiaj w trakcie sesji azjatyckiej Nikkei 225 zyskał 1,2%, natomiast Hang Seng chińskich spółek wzróśł o 0,8%.

Patrząc na rynek walutowy należy zwrócić uwagę przede wszystkim na amerykańskiego dolara. Waluta ta traci silnie od wczorajszego dnia ze względu na rozczarowanie inflacją, która może zmienić długoterminowe nastawienie bankierów centralnych. Niemniej najbliższe podwyżki stóp procentowych powinny być pewne.

Indeks dolara wydaje się być na wyraźnej drodze spadkowej, bazując na silnej świecy z tego tygodnia oraz ostatnim odwrocie z okolic 96 punktów. Źródło: xStation5

Indeks dolara wydaje się być na wyraźnej drodze spadkowej, bazując na silnej świecy z tego tygodnia oraz ostatnim odwrocie z okolic 96 punktów. Źródło: xStation5

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.