Amerykański indeks S&P 500 bije kolejne historyczne rekordy, co wydaje się świetną okazją do oceny sytuacji amerykańskich spółek, ponieważ niemal 3/4 firm z S&P 500 złożyło już raporty. Według danych FactSet, 63% spółek z indeksu S&P 500 do 1 maja opublikowało już wyniki - aż 84% z nich przebiło oczekiwania na poziomie zysków na akcję, a 81% pokazało lepsze od prognoz przychody. .

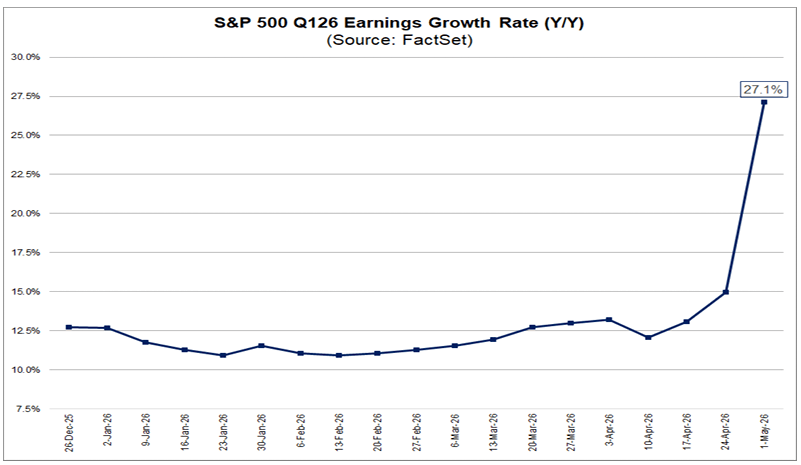

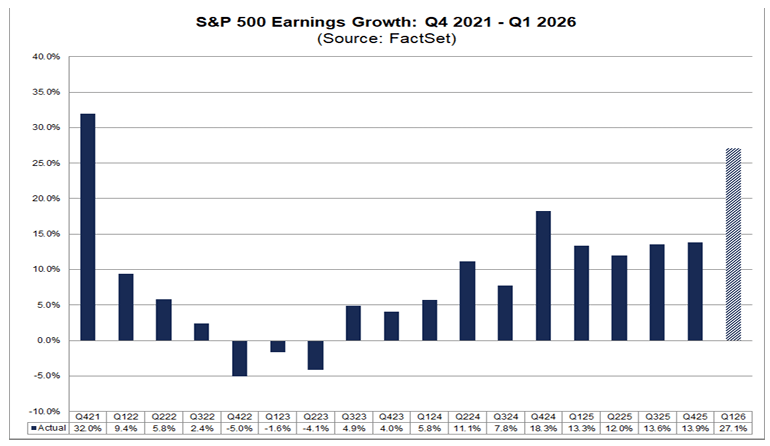

- Dynamika zysków: zagregowany wzrost zysków rok do roku dla Q1 2026 wynosi obecnie 27,1%. Jeśli ten poziom się utrzyma, będzie to najsilniejsze tempo wzrostu zysków od IV kwartału 2021 r. (32,0%).

- Rewizje prognoz: jeszcze 31 marca rynek oczekiwał wzrostu zysków na poziomie 13,1% r/r dla Q1. Obecnie mamy więc wyraźną poprawę oczekiwań. 10 sektorów podniosło swoje prognozy EPS, głównie dzięki pozytywnym zaskoczeniom wynikowym i rewizjom w górę.

- Guidance spółek: jeśli chodzi o prognozy na Q2 2026, 28 spółek wydało negatywny guidance EPS, podczas gdy 23 spółki zaprezentowały pozytywne prognozy. Widać więc lekką przewagę ostrożności w komunikacji zarządów.

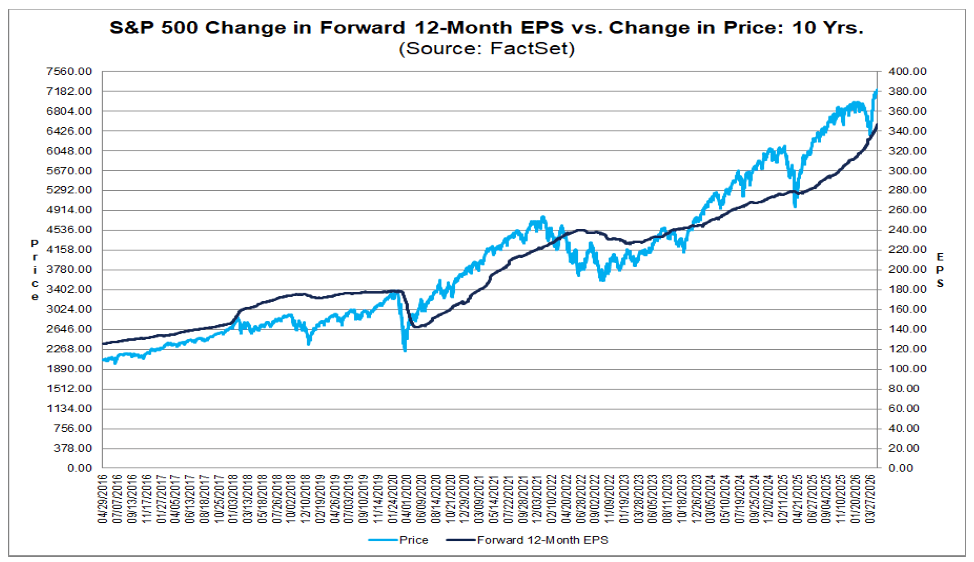

- Wskaźnik forward P/E dla S&P 500 wynosi 20,9, co oznacza, że rynek jest powyżej średniej 5-letniej (19,9) jak i powyżej średniej 10-letniej (18,9) - nie jest to jednak duże odchylenie, patrząc na to jak bardzo jest solidny ten sezon wyników.

Widzimy bardzo mocne dane bieżące (wyniki i rewizje), ale przy jednocześnie podwyższonych wycenach i ostrożniejszych prognozach na kolejne kwartały. Niemniej jednak skala wzrostu zysków r/r jest imponująca, tym bardziej biorąc pod uwagę efekt relatywnie wysokiej bazy z ubiegłego roku, gdy gospodarka amerykańska rosła w solidnym tempie.

Źródło: FactSet

Źródło: FactSet

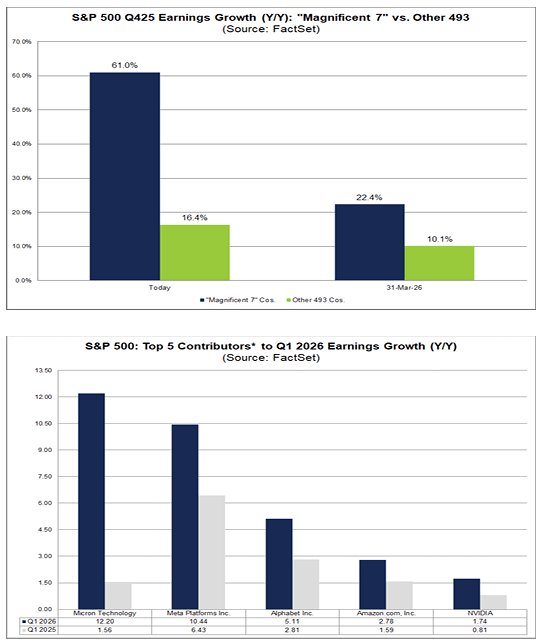

Spółki z „Magnificent 7” podbijają dynamikę zysków S&P 500 do najwyższego poziomu od 2021 r.

W ostatnim tygodniu zagregowana dynamika zysków S&P 500 za I kwartał wzrosła do 27,1% r/r z wcześniejszych 15,0%. Jeśli ten poziom utrzyma się jako finalny wynik za kwartał, będzie to najwyższe tempo wzrostu zysków indeksu od IV kwartału 2021 r., kiedy wyniosło 32,0%.

- Dwucyfrowy wzrost zysków raportuje obecnie 7 sektorów. Najmocniej wyróżniają się: Communication Services (+53,2%), Information Technology (+50,0%) oraz Consumer Discretionary (+39,0%).

- Największy wpływ na wzrost dynamiki zysków w ostatnim tygodniu miały Alphabet, Amazon i Meta Platforms. Pozytywne zaskoczenia EPS tych trzech spółek odpowiadały łącznie za 71% netto wzrostu zysków S&P 500 w analizowanym okresie.

- Skala zaskoczeń była wyraźnie powyżej historycznych średnich. Alphabet pokazał EPS o ponad 90% wyższy od konsensusu (5,11 USD wobec 2,68 USD), przy pięcioletniej średniej pozytywnego zaskoczenia na poziomie 12,4%. Amazon przebił oczekiwania o ponad 70% (2,78 USD wobec 1,63 USD), wobec pięcioletniej średniej 29,3%. Meta Platforms zaraportowała EPS o ponad 56% powyżej konsensusu (10,44 USD wobec 6,87 USD), przy pięcioletniej średniej zaskoczeń na poziomie 4,3%.

- W efekcie łączony wskaźnik wzrostu zysków dla sektora Communication Services, obejmującego m.in. Alphabet i Meta Platforms, wzrósł do 53,2% z -3,8% na 31 marca. Dla sektora Consumer Discretionary, w którym znajduje się Amazon, dynamika zysków wzrosła do 39,0% z 1,7% na 31 marca.

- Udział „Magnificent 7” w łącznym wzroście zysków S&P 500 zwiększył się do 61,0% z 22,4% oczekiwanych na 31 marca. Cztery z pięciu największych kontrybutorów do wzrostu zysków indeksu w Q1 2026 to obecnie spółki z tej grupy: Alphabet, NVIDIA, Amazon i Meta Platforms.

- Ważne jest jednak, że EPS Alphabet, Amazon i Meta został uwzględniony w ujęciu GAAP zarówno przy kalkulacji zaskoczeń wynikowych, jak i łączny wzrost zysków. Wynika to z faktu, że większość analityków przekazujących prognozy do FactSet dla tych spółek podaje szacunki EPS właśnie w standardzie GAAP, a same spółki historycznie raportowały EPS głównie w tym ujęciu.

- Jednocześnie wszystkie trzy spółki wskazały w raportach za Q1 czynniki, które pozytywnie wpłynęły na zysk GAAP. Alphabet wykazał w Q1 2026 zysk netto w wysokości 37,7 mld USD, głównie dzięki niezrealizowanym zyskom z niesprzedanych papierów wartościowych. Amazon uwzględnił 16,8 mld USD zysku przed opodatkowaniem w non-operating income z inwestycji w Anthropic. Meta Platforms uwzględniła 80,3 mld USD korzyści podatkowej i wskazała, że bez tego efektu EPS byłby niższy o 3,13 USD.

Dynamika zysków S&P 500 wygląda bardzo mocno, ale jej jakość wymaga ostrożnej interpretacji. Wzrost jest w dużej mierze skoncentrowany w kilku największych spółkach technologicznych i komunikacyjnych, a część pozytywnego efektu wynika z czynników księgowych lub jednorazowych. To nie przekreśla siły wyników, ale ogranicza wniosek o szerokiej, fundamentalnej poprawie rentowności całego indeksu.

Źródło: FactSet

Źródło: FactSet

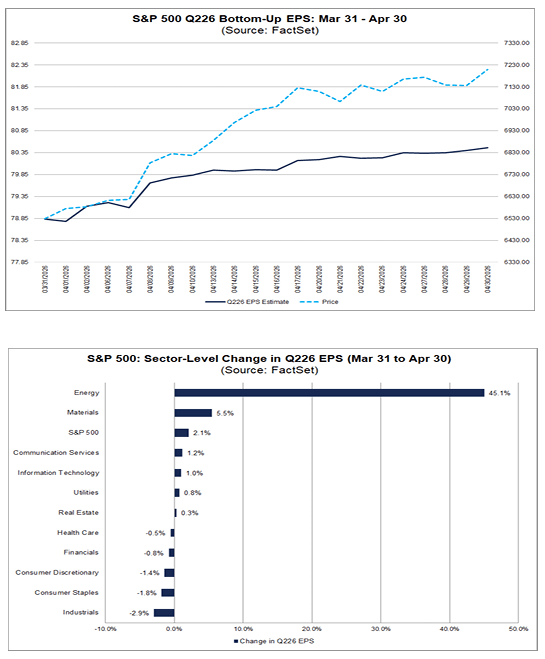

Analitycy najmocniej od 5 lat podnoszą prognozy EPS dla S&P 500

W kwietniu analitycy wyraźnie podnieśli prognozy zysków spółek z S&P 500 na II kwartał 2026 r. To istotne, ponieważ w typowym sezonie prognozy EPS są na początku kwartału raczej obniżane, a nie rewidowane w górę.

- Bottom-up EPS dla S&P 500 na Q2 2026 wzrósł w ciągu pierwszego miesiąca kwartału o 2,1%, z 78,84 USD do 80,47 USD. To największa dodatnia rewizja prognoz w pierwszym miesiącu kwartału od Q2 2021, kiedy oczekiwania wzrosły o 3,5%.

- Dla porównania, w ostatnich 5 latach średnia zmiana prognoz EPS w pierwszym miesiącu kwartału wynosiła -0,9%, w ostatnich 10 latach -1,4%, w ostatnich 15 latach -1,7%, a w ostatnich 20 latach -1,9%. Obecna rewizja jest więc wyraźnie nietypowa i pokazuje, że oczekiwania wobec wyników spółek poprawiają się mimo obaw o politykę celną i marże.

- Na poziomie sektorowym wzrost prognoz odnotowało 6 z 11 sektorów. Najmocniej wyróżnił się sektor Energy, gdzie oczekiwany EPS wzrósł o 45,1%. Z kolei największy spadek prognoz zanotował sektor Industrials, gdzie szacunki obniżono o 2,9%.

- Analitycy podnieśli również prognozy zysków dla całego 2026 r. W tym przypadku także największy wkład miał sektor Energy, dla którego oczekiwany EPS wzrósł o 3,4%, z 320,34 USD do 331,23 USD.

Wniosek analityczny: rynek nie tylko reaguje na lepsze bieżące wyniki spółek, ale zaczyna także podnosić oczekiwania na kolejne kwartały. To wspiera narrację o odporności zysków korporacyjnych w USA. Jednocześnie struktura rewizji pokazuje, że poprawa nie jest równomierna — szczególnie mocno koncentruje się w wybranych sektorach, przede wszystkim w energetyce.

Źródło: FactSet

Sezon wyników Q1 2026 w liczbach

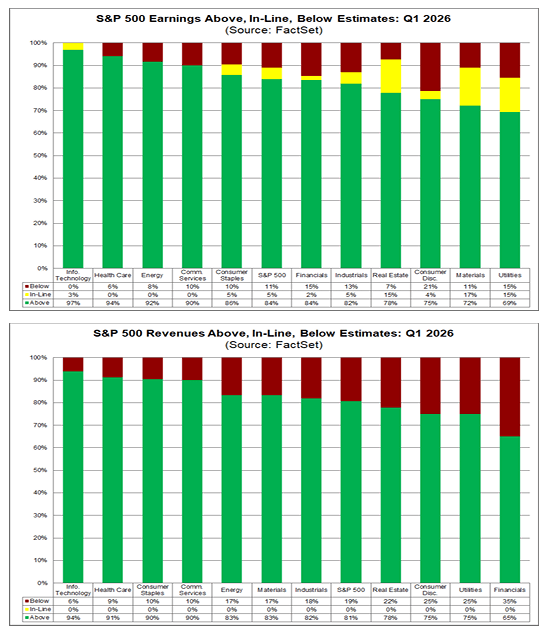

Sezon wyników w USA wchodzi w zaawansowaną fazę i jak dotąd prezentuje się bardzo solidnie. Przy około dwóch trzecich spółek z S&P 500, które opublikowały wyniki, zarówno odsetek pozytywnych zaskoczeń, jak i ich skala pozostają powyżej średnich historycznych. W efekcie indeks raportuje obecnie wyższy poziom zysków niż tydzień wcześniej oraz wyższą dynamikę wzrostu niż na koniec marca.

Do tej pory wyniki za Q1 2026 opublikowało 63% spółek z indeksu. Spośród nich:

- 84% przebiło oczekiwania na poziomie EPS, co jest wynikiem powyżej średniej 5-letniej (78%) i 10-letniej (76%),

- 76% spółek pokazało wyniki EPS powyżej konsensusu (vs 5-letnia średnia 73% i 10-letnia 71%),

- skala zaskoczeń wynosi średnio +20,7%, powyżej średnich historycznych (5-letnia: 7,3%, 10-letnia: 7,1%).

Jeśli obecne wartości utrzymają się do końca sezonu, będzie to najlepszy odczyt jakości wyników od Q2 2021.

Na poziomie dynamiki zysków indeks raportuje obecnie wzrost na poziomie 27,1% r/r, wobec 15,0% na koniec marca i 13,1% na początku kwartału. Jeśli ten poziom się utrzyma, będzie to najwyższe tempo wzrostu od Q4 2021 oraz szósty kwartał z rzędu z dodatnią dynamiką zysków.

Wzrost nie jest równomierny sektorowo. 9 z 11 sektorów raportuje wzrost zysków rok do roku, z czego 7 sektorów notuje dynamikę dwucyfrową. Najmocniejsze wyniki widoczne są w sektorach:

- Communication Services

- Information Technology

- Consumer Discretionary

- Materials

Również po stronie przychodów obraz pozostaje pozytywny. 81% spółek przebiło oczekiwania przychodowe, powyżej średniej 5-letniej (70%) i 10-letniej (67%). Faktyczny wzrost przychodów dla indeksu wynosi obecnie 11,1% r/r, wobec 10,3% na koniec marca i 9,9% na początku kwartału. Jeśli ten poziom się utrzyma, będzie to najwyższa dynamika przychodów od Q2 2022.

Wzrost przychodów jest bardziej szeroki niż wzrost zysków — wszystkie 11 sektorów raportuje dodatnią dynamikę sprzedaży, na czele z:

- Information Technology

- Communication Services

- Financials

- Real Estate

Jednocześnie należy zauważyć, że podobnie jak w przypadku zysków, także wzrost przychodów w dużej mierze wspierany jest przez największe spółki technologiczne i komunikacyjne.

Na poziomie wycen forwardowy wskaźnik P/E dla S&P 500 wynosi 20,9, co oznacza poziom powyżej średnich:

- 5-letniej: 19,9

- 10-letniej: 18,9

Co więcej, wskaźnik ten wzrósł względem poziomu 19,7 notowanego na koniec Q1, co sugeruje, że rynek zdyskontował już część poprawy wyników. Prognozy na kolejne okresy pozostają solidne. Analitycy oczekują wzrostu zysków na poziomie:

- 21,3% w Q2 2026

- 23,0% w Q3 2026

- 20,6% w Q4 2026

- 21,3% w całym 2026 r.

W najbliższym czasie wyniki opublikuje jeszcze 128 spółek z S&P 500, w tym 2 komponenty Dow Jones, co oznacza, że końcowy obraz sezonu może jeszcze ulec zmianie. Z perspektywy jakości wyników:

- udział spółek bijących EPS jest wyraźnie powyżej średniej,

- skala zaskoczeń jest najwyższa od kilku lat,

- szczególnie wyróżnia się sektor technologiczny (97% spółek powyżej oczekiwań), ochrona zdrowia (94%), energetyka (92%) oraz komunikacja (90%),

- relatywnie słabo wypada sektor utilities (69%).

Największe dodatnie zaskoczenia koncentrują się w sektorze Communication Services (wzrost o 60,8%), gdzie kluczowy wkład mają Alphabet i Meta Platforms. Jednocześnie należy uwzględnić wpływ czynników jednorazowych - np. Alphabet wykazał istotne niezrealizowane zyski, a Netflix uwzględnił jednorazowy efekt związany z transakcją Warner Bros. Sezon wyników za Q1 2026 potwierdza bardzo silną kondycję zysków spółek z S&P 500, zarówno pod względem dynamiki, jak i jakości raportów. Jednocześnie wzrost pozostaje w dużej mierze skoncentrowany w największych spółkach technologicznych, a część wyników wspierana jest przez czynniki jednorazowe. W połączeniu z podwyższonymi wycenami oznacza to, że choć fundamenty pozostają solidne, rynek jest już w znacznym stopniu zdyskontowany i bardziej wrażliwy na ewentualne rozczarowania w kolejnych kwartałach.

Źródło: FactSet

Podsumowanie dnia: Dolar najmocniejszy od roku. Akcje odbijają z nawiązką po umowie USA-Iran (18.06.2026)

US100 szybuje 2,7% pod samo ATH 🚀

Amazon rzuca wyzwanie Nvidii. Gigant chce sprzedawać własne chipy AI

SpaceX. Czy inwestorzy przepłacili?🚀

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.