Europejscy inwestorzy wykazują dziś wyraźny optymizm, wzmocniony zachęcającymi raportami wynikowymi, które pomagają odrobić straty po ostatnich spadkach związanych z umowami handlowymi. Rynki włoski (ITA40: +0,6%) i francuski (FRA40: +0,35%) przewodzą ożywieniu, podczas gdy w Niemczech (DE40: +0,15%) odnotowano skromniejsze wzrosty. Tymczasem Londyn (UK100: -0,3%) i Madryt (SPA35: -0,3%) doświadczają pewnych korekt, choć początkowe straty zostały częściowo odrobione.

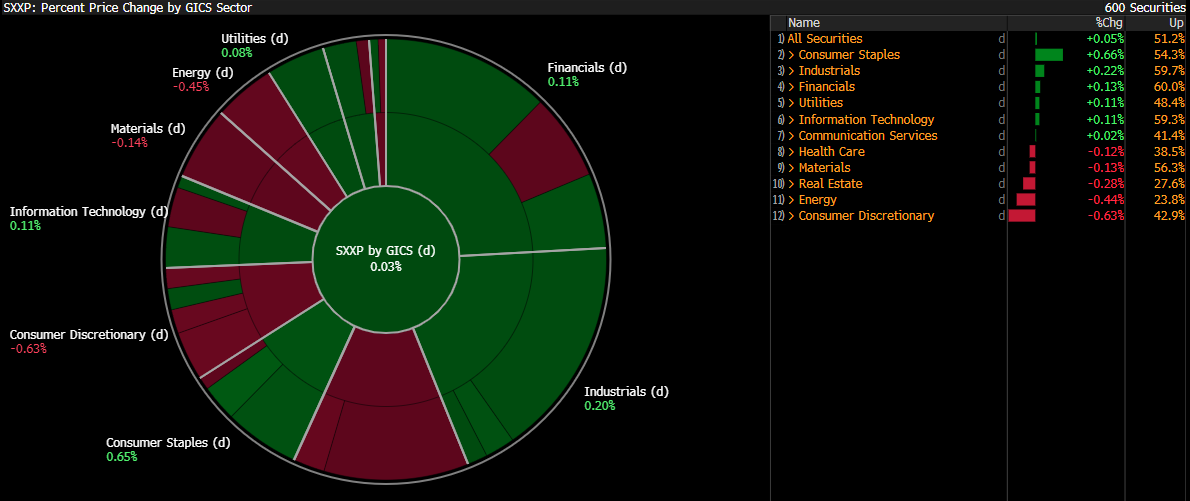

Spółki z sektora podstawowych dóbr konsumpcyjnych są wyraźnym zwycięzcą dzisiejszej sesji, a optymizm napędzają pozytywne raporty o zyskach od JDE, Danone czy Casino. Sektor finansowy również odnotowuje wzrosty, ze znaczącym wkładem niemieckich spółek, takich jak Commerzbank i Deutsche Bank. Z drugiej strony, rozczarowujące wyniki Adidasa negatywnie wpływają na nastroje wśród spółek z sektora dóbr dyskrecjonalnych.

Podział indeksu STOXX Europe 600 na sektory. Źródło: Bloomberg Finance L.P.

Spółki w indeksie DAX. Źródło: Bloomberg Finance L.P.

DE40 (H1)

DAX wyraźnie szuka kierunku i brakuje mu konkretnego impetu. Mieszane sygnały z raportów wynikowych oraz dowody na trudności związane z cłami utrzymują indeks w stagnacji. Kontrakt DE40 zawęził swój horyzontalny trend w okolicach 100-godzinnej wykładniczej średniej kroczącej (EMA100, ciemny fiolet), a krótsze EMA również wyrównują się tuż poniżej poziomu 50% zniesienia Fibonacciego. W rezultacie cena konsoliduje się w okolicach 24300 punktów. Impet może wzrosnąć po ogłoszeniu wyników BMW (czwartek), w przeciwnym razie możemy spodziewać się większej zmienności w przyszłym tygodniu, gdy kilka spółek notowanych na DAX (Allianz, Bayer, Deutsche Telekom, Siemens) dołączy do sezonu wyników.

Źródło: xStation5

Wiadomości ze spółek:

- Akcje Adidas (ADS.DE) spadły o 7,5% po tym, jak przychody w II kwartale nie spełniły oczekiwań, a spółka podtrzymała swoje prognozy na 2024 rok. Spółka wskazała, jako główne ryzyka w kolejnych kwartałach cła w USA, potencjalnie kosztujące 200 mln euro, oraz niepewność makroekonomiczną. Słabsza sprzedaż w Chinach i Europie, a także zakończenie współpracy z Yeezy, również obciążyły wyniki pomimo wyższych marż.

- Amplifon (AMP.IT) jest najgorzej radzącą sobie spółką w indeksie Eurostoxx 600, notując rekordowy spadek o 23,5% po tym, jak sprzedaż w II kwartale nie spełniła prognoz, a przewidywania na 2025 rok zostały obniżone do ~3% wzrostu. Dyrektor generalny wskazał na słabe zaufanie konsumentów na kluczowych rynkach, mniejszą liczbę powrotów klientów po pandemii COVID oraz spadek liczby klientów z powodu fal upałów. Plan oszczędnościowy, w tym przeglądy biznesowe, ma na celu stabilizację marż.

- Casino (CO.FR), z drugiej strony, zyskuje najwięcej (+20%) po tym, jak spółka odnotowała lepszą sprzedaż w I półroczu i 12% wzrost EBITDA do 286 mln euro, poprawiając wskaźnik zadłużenia netto do 9,75x. Spółka spodziewa się spełnić swój wskaźnik zadłużenia na poziomie 8,34x do września. Pomimo ujemnych wolnych przepływów pieniężnych, działania transformacyjne i poprawa płynności (prognozowane 970 mln euro w III kwartale) wspierają postępy w restrukturyzacji.

- Akcje Danone (BN.FR) wzrosły o 7,3% po tym, jak sprzedaż porównywalna w II kwartale wzrosła o 4,1%, przewyższając szacunki. Silny popyt na jogurty wysokobiałkowe i żywność medyczną, szczególnie w Chinach, napędzał wzrost. Strategia naprawcza dyrektora generalnego de Saint-Affrique'a nadal zyskuje na popularności. Prognozy zostały potwierdzone na poziomie 3–5% wzrostu w kontekście stabilnego przekształcania portfolio spółki.

- Commerzbank (CBK.DE) wzrósł o 4,7% po tym, jak David Elliot Shaw zwiększył swoje całkowite prawa głosu z 4,94% do 5,20%, zgodnie z raportem z 30 lipca. Próg został przekroczony 23 lipca z powodu zmiany struktury praw głosu za pośrednictwem instrumentów.

- Akcje Grifols (GRF.ES) wzrosły o 8% po tym, jak zysk netto w II kwartale przewyższył szacunki i wyniósł 117 mln euro, a spółka przywróciła tymczasową dywidendę w wysokości 0,15 euro. Silny popyt na immunoglobulinę i solidna EBITDA (475 mln euro) wsparły wyniki. Zarząd potwierdził prognozy na cały rok, nie przywiązując wysokiego znaczenia do ryzyka walutowego. Powrót do wypłaty dywidendy oznacza zwrot po niedawnych zawirowaniach związanych z ładem korporacyjnym i przejęciem.

- JDE Peet’s (JDEP.NL) wzrósł o 12,2% po tym, jak przychody za I półrocze i skorygowany EBIT przewyższyły szacunki, co skłoniło do podniesienia prognozy na cały rok. Sprzedaż organiczna wzrosła o 22,5%, napędzana silnymi zakupami wyprzedzającymi w Europie i odpornym popytem. Oczekuje się, że EBIT pozostanie stabilny lub lepszy, pomimo utrzymującej się inflacji kosztów zielonej kawy.

- Akcje L’Oréal (OR.FR) wzrosły o 3,6% po tym, jak sprzedaż w Ameryce Północnej w II kwartale wzrosła o 8,3%, przewyższając prognozy, a Chiny powróciły do wzrostu. Zyski te zrekompensowały słabszy popyt w Europie. Dyrektor generalny Hieronimus wskazał na słabnące obawy związane z cłami i silną sprzedaż produktów do pielęgnacji włosów. Luksusowe perfumy mogą być narażone na korekty cenowe z powodu ceł. Prognozy wskazują na trwające globalne ożywienie.

- Nexans (NEX.FR) wzrósł o 5,6% po podniesieniu prognozy wyniku EBITDA na cały rok do 810–860 mln euro, powołując się na ogólną siłę w segmentach Transmission, Grids i Metallurgy. EBITDA w I półroczu wyniosła 441 mln euro (+7% r/r), a zysk netto wzrósł ponad dwukrotnie. Wzrost organiczny osiągnął 4,9%. Podniesiono również prognozy dotyczące wolnych przepływów pieniężnych i rentowności, pomimo słabej sprzedaży w segmencie Connect.

- Siemens Healthineers (SHL.DE) odnotował silne wyniki za trzeci kwartał, z wyższymi niż oczekiwano przychodami, zyskami i przepływami pieniężnymi. Spółka podniosła całoroczne prognozy skorygowanych zysków na akcję i porównywalnej sprzedaży, powołując się na poprawę dynamiki operacyjnej i ulgi celne. Wzrost napędzany był solidną sprzedażą w segmencie obrazowania i mocnym portfelem zamówień, pomimo wyzwań w niektórych segmentach. Akcje wzrosły o 2,15%.

- Wolters Kluwer (WKL.NL) spełnił prognozy przychodów, osiągając 3,05 mld euro sprzedaży w I półroczu (+5,6% r/r) i przekroczył oczekiwania dotyczące zysków. Skorygowany EPS wzrósł o 14% do 2,70 euro, podczas gdy marża operacyjna osiągnęła 28,4%. Prognozy zostały potwierdzone, z przewidywanym stabilnym wzrostem organicznym. Plany wykupu akcji i dywidendy pozostają na niezmienionym torze w obliczu stabilnego wzrostu przychodów cyklicznych.

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ropa wymazuje zyski na koniec tygodnia!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.