Dollar Tree rozczarowało dziś rynek zarówno wynikami za poprzedni kwartał, jak i prognozami na cały rok obrotowy. Spółka osiągnęła dziś dołki z marca 2020 r., kiedy to notowania spychane były przez wybuch pandemii COVID-19. Spółka spada dziś o prawie 20%, a od początku roku spółka straciła ponad -53%.

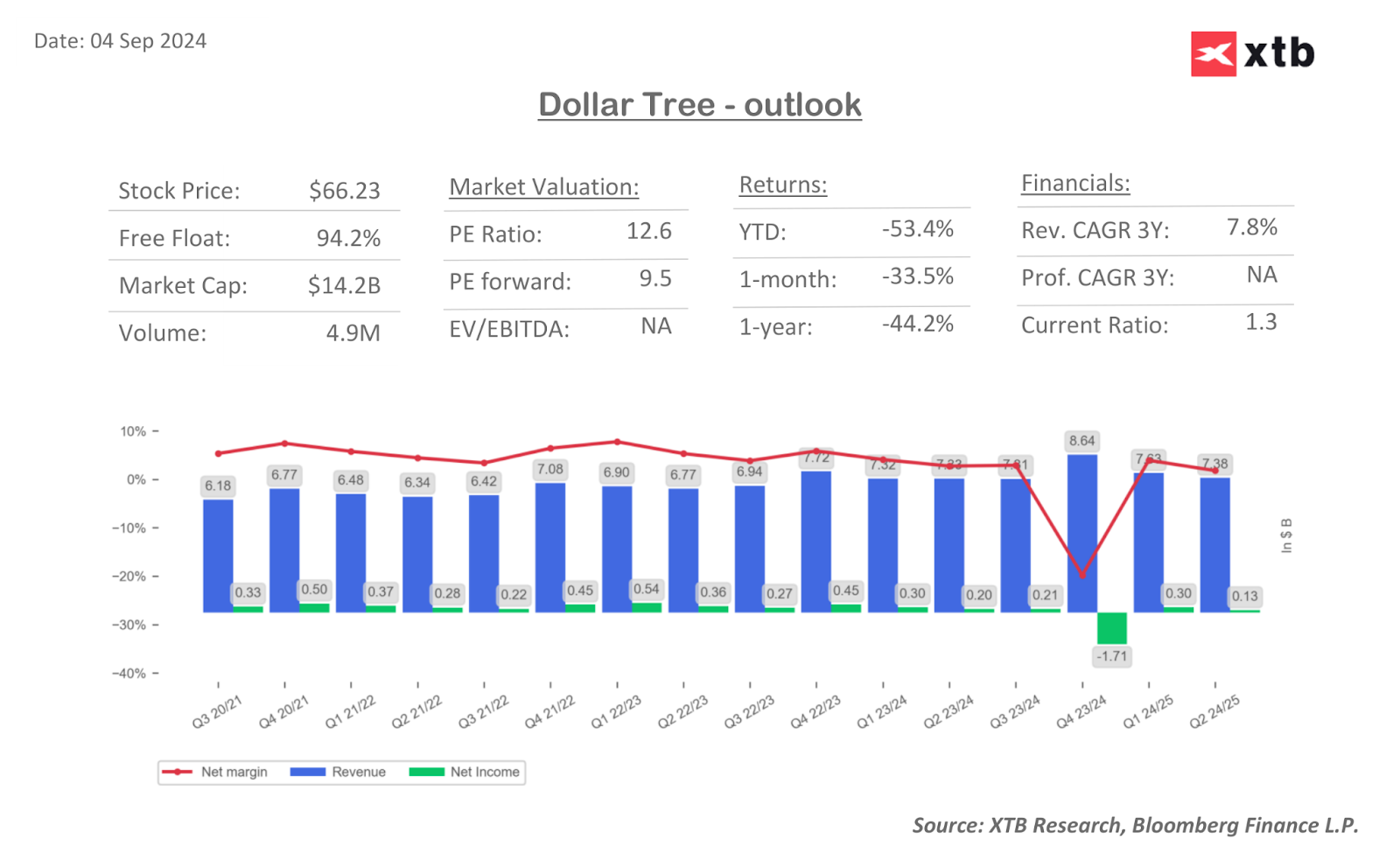

Spółka zaraportowała przychody w wysokości 7,37 mld $, co oznacza drugi kwartał z rzędu trendu spadkowego sprzedaży. W ujęciu r/r udało się lekko poprawić przychody (o 0,7%), jednakże porównując to do dynamiki z poprzedniego roku (+6,9% r/r) można mówić o rozczarowaniu, szczególnie, że konsensus rynkowy zakładał wzrost przychodów o +1,45%.

Słabo poradził sobie segment Family Dollar, w którym sprzedaż spadła w ujęciu r/r o -4%. Co więcej spółka zanotowała w nim także spadek sprzedaży porównywalnej o 0,1%, choć w tym przypadku był to niższy spadek niż przewidywały prognozy.

Spółka poprawiła za to marżę zysku brutto do 30% (wobec 29,2% rok wcześniej), jednak poprawa ta była zgodna z oczekiwaniami rynku, więc nie wspomogła notowań spółki. W głównej mierze jej wzrost spowodowany był niższym kosztem frachtu, przy jednoczesnym osłabieniu przez wyższe koszty wynajmu oraz wzrost kosztów dystrybucji w segmencie Family Dollar.

Największym rozczarowaniem w wynikach był zysk na akcję, który spadł do 0,67 $ (wobec oczekiwanego wzrostu do 1,05 $).

Poza pogorszeniem zyskowności spółka mocno obcięła swoje przewidywania na nadchodzący kwartał. Dollar Tree spodziewa się w 3 kwartale przychodów na poziomie 7,4-7,6 mld $ (średnia: 7,5 mld $) wobec prognoz zakładających 7,6 mld $. Na poziomie EPS spółka oczekuje 1,05 - 1,15 $ (średnia: 1,1 $) wobec prognoz przewidujących 1,32 $. Na takie prognozy wpływa aktualizacja założeń o koszty związane z akwizycją i ponownym otwarciem sklepów 99 Cents Only Stores, a także wyższej amortyzacji i deprecjacji w całym 2024/25 roku obrotowym.

WYNIKI ZA 2Q24:

- Zysk na akcję 0,67 USD vs. 0,91 USD r/r, szacunki 1,05 USD

- EPS 0,62 USD vs. 0,91 USD r/r

- Sprzedaż porównywalna: +0,7% vs. +6,9% r/r, szacunki +1,45%

- Sprzedaż porównywalna segmentu Family Dollar -0,1%, szacunki -0,21%

- Sprzedaż porównywalna segmentu Dollar Tree +1,3% vs. +7,8% r/r, szacunki +2,89%

- Sprzedaż netto 7,37 mld USD, +0,7% r/r

- Sprzedaż netto segmentu Dollar Tree 4,07 mld USD, +5% r/r, szacunki 4,16 mld USD

- Sprzedaż netto segmentu Family Dollar 3,31 mld USD, -4% r/r, szacunki 3,35 mld USD

- Marża zysku brutto 30% vs. 29,2% r/r, szacunki 29,9%

- Marża brutto segmentu Dollar Tree 34.2% vs. 33.4% r/r, szacunki 34.1%

- Marża brutto segmentu Family Dollar 24,9%, szacunkowo 24,6%

- Całkowita liczba lokalizacji 16 388, -0.5% r/r, szacunkowo 16 374

- Lokalizacje Dollar Tree 8 627, +5.5% r/r, szacunkowo 8 294

- Lokalizacje Family Dollar 7 761, -6.5% r/r, szacunkowo 8 071

Choć wyniki spółki pozostają roczarowujące, a prognozy na następne okresy niższe od założeń, tak reakcja rynków wydaje się lekko przesadzona, biorąc pod uwagę wartości wskaźników fundamentalnych dla spółki i porównując je do okresu z marca 2020, gdy spółka była notowana na podobnych poziomach. Przychody w porównaniu do tamtego okresu są o 17% wyższe, zysk brutto wzrósł o 13%. Obawy może wzbudzić słabszy wynik operacyjny, który spadł w stosunku do tamtego okresu o 65%, jednakże jest to prawdopodobnie jednorazowy problem spółki.

W przypadku wskaźników fundamentalnych spółka na poziomie każdego z kluczowych wskaźników opartych o cenę notuje bardziej korzystne wartości niż w okresie covidowej przeceny (P/E: 12,5x wobec 16,3x; P/BV 1,92x wobec 2,82x; P/S 0,5x wobec 0,76x; P/CF 5,19x wobec 8,28).

W ciągu zaledwie dwóch tygodni spółka straciła ponad 31% kapitalizacji rynkowej. Źródło: xStation

Czego oczekiwać w nowym tygodniu od danych i wyników spółek ❓

US OPEN: Wall Street krwawi po wizycie Trumpa w Pekinie

Komentarz giełdowy: Technologiczna gorączka stygnie, rentowności rosną — rynki wchodzą w tryb ostrożności

Przegląd rynkowy: Akcje i metale cofają się na koniec szczytu Trump-XI 📉 Dolar znów na fali (15.05.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.