Porozumienie pomiędzy USA a Unią Europejską, wynegocjowane pod presją prezydenta Trumpa i przewodniczącej Komisji Europejskiej Ursuli von der Leyen, zakłada jednolitą stawkę celną 15% na większość europejskich towarów eksportowanych do USA. To kompromis, który oddala groźbę katastrofalnej wojny celnej, ale jest daleki od ideału z punktu widzenia europejskich eksporterów. Gdyby nie porozumienie, którego szanse na osiągnięcie oceniano jeszcze przed weekendem na 50:50, od 1 sierpnia 2025 r. groziłyby stawki 30% na wszystkie towary unijne. Wobec tego można to porozumienie traktować jako uniknięcie najgorszego scenariusza, nawet kosztem pogorszenia obecnej sytuacji. Brak porozumienia z USA pociągnąłby ogłoszenie działań zwrotnych ze strony UE, co mogłoby pociągnąć za sobą spiralę restrykcji handlowych, tak jak miało to miejsce między USA i Chinami jeszcze kilka miesięcy temu.

Zasada proporcjonalności – kto zyskuje bardziej?

Osiągnięte porozumienie jest asymetryczne. UE godzi się na cła 15% na zdecydowaną większość swoich towarów eksportowanych do USA. W zamian uzyskała tzw. wyłączenia "zero-for-zero" – bezcłowe traktowanie dla kilku sektorów strategicznych, m.in. dla samolotów i ich części, wybranych produktów chemicznych, niektórych leków generycznych, sprzętu do produkcji półprzewodników oraz niektórych produktów rolnych i surowców. Stal i aluminium z Europy nadal podlegają wysokim cłom (50%), ale zapowiedziano możliwość negocjacji, przede wszystkim w postaci osiągnięcia pewnego poziomu, do którego obowiązywałyby niższe stawki. Niemniej przy ogólnej stawce 15% oraz przy stawce 50% na stal i aluminium, handel między USA oraz UE i tak się zmniejszy.

W praktyce główna korzyść UE to uniknięcie jeszcze dotkliwszych ceł oraz utrzymanie dostępu do rynku amerykańskiego, szczególnie dla producentów samochodów. W ostatnich tygodniach obowiązywały stawki na poziomie 27,5% na samochody i części - 2,5% podstawy oraz dodatkowe 25%, które obowiązują na całym świecie. W zamian UE zobowiązała się do gigantycznych zakupów amerykańskiego LNG, ropy, paliw jądrowych i broni oraz do zwiększenia inwestycji w USA o kilkaset miliardów dolarów. Zatem większość ustępstw leży po stronie UE, a Stany Zjednoczone odniosą korzyści w postaci nowych miejsc pracy, inwestycji i eksportu. Należy jednak pamiętać, że USA importują najwięcej towarów z UE, co może oznaczać podwyższenie inflacji, choć oczywiście w mniejszym stopniu niż początkowo oczekiwano.

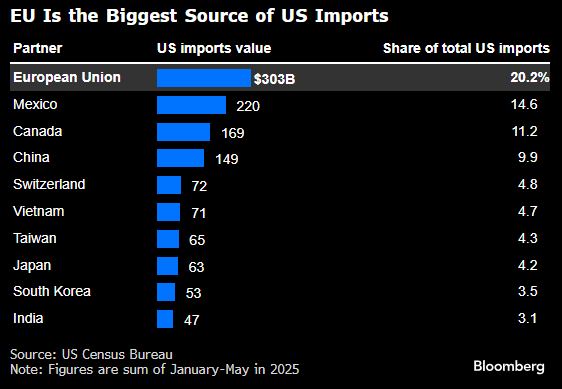

Nawet 1/5 towarów zagranicznych trafiających do USA pochodzi z krajów UE. Źródło: Bloomberg Finance LP

Co kluczowe: nie ogłoszono pełnej likwidacji ceł przez UE na towary amerykańskie. Europejska oferta to otwartość rynku – głównie w sektorach, gdzie UE importuje z USA – ale nie jest to bezwarunkowe, jednostronne zniesienie wszystkich ceł. Szczegółowe listy produktów z obu stron mają dopiero powstać w toku implementacji umowy.

Przyszłość Europy w nowej rzeczywistości handlowej

Obecny układ narzuca Europie nową rzeczywistość globalnego handlu – z jednej strony presja celna ze strony USA, z drugiej dumping i nadpodaż ze strony Chin. Można więc uznać, że Europa znajduje się pomiędzy młotem i kowadłem i wcale nie wyeliminowała jednego lub drugiego ryzyka.

W wyniku amerykańskich ceł na Chiny część chińskiego eksportu została przekierowana do Europy, powodując jeszcze większą spadkową presję cenową szczególnie na przemysł przetwórczy oraz sektor motoryzacyjny.

UE będzie musiała aktywnie reagować na zagrożenia chińskim eksportem (np. tanie auta elektryczne czy stal) – już obecnie działa europejski system wczesnego ostrzegania i UE rozpoczyna śledztwa antydumpingowe. Z drugiej strony dalsze otwieranie rynku na warunkach USA wymusza na europejskich firmach dostosowanie się do nowych, mniej korzystnych warunków eksportu.

Jak lawirować między „młotem a kowadłem”?

- UE powinna skupić się na ochronie sektorów strategicznych: motoryzacja, lotnictwo, zaawansowane technologie, chemikalia specjalistyczne – i tu wywalczyć możliwie najwięcej wyłączeń spod ceł.

- Konieczne jest kontrolowanie napływu tanich produktów z Chin – poprzez cła antydumpingowe, normy jakościowe, nadzór inwestycji.

- UE musi dywersyfikować rynki eksportowe, szukać partnerów poza USA i Chinami: np. kraje Azji Południowo-Wschodniej, Afryka, Indie. UE zmarnowała szanse na szersze porozumienie między krajami, które uderzone zostały przez amerykańskie cła.

- Warto podtrzymywać dialog bilateralny z USA w sprawie dalszych wyłączeń z ceł dla europejskich towarów, naciskając na zasadę wzajemności.

- Europa potrzebuje silniejszej polityki przemysłowej i inwestycji w innowacje, by zrekompensować rosnące koszty dostępu do głównych rynków.

Reakcja rynku

Widać wyraźnie, że porozumienie to dla inwestorów wydaje się być korzystne przede wszystkim dla USA, choć z ryzykiem podwyższonej presji inflacyjnej. Europa unika najgorszego scenariusza, ale wzrost gospodarczy i tak będzie ograniczony. Kluczowa wygrana to oczywiście ograniczenie obecnych ceł na samochody oraz zapewnienie, że cła na farmaceutyki nie będą podniesione do 200%, jak jeszcze niedawno wskazywał Donald Trump. Niemniej warto pamiętać, że nie można wykluczyć, że Donald Trump zmieni zdanie, zerwie umowę, bez żadnych konsekwencji ze swojej strony, gdyż do takiego działania przyzwyczaił już inwestorów w ostatnich miesiącach.

Przy takim porozumieniu presja na EBC na temat kontynuacji obniżek stóp procentowych będzie rosnąć. Z kolei w USA ryzyko podwyższonej inflacji może prowadzić do tego, że obniżka we wrześniu będzie stała pod znakiem zapytania. Obecnie realizuje się scenariusz spadku EURUSD w kierunku potencjalnej linii szyi, która znajduje się przy poziomie 1,1600. Jeśli linia trendu zostałaby przełamana, wtedy zakres formacji wskazuje na poziomy bliskie 1,1250. Źródło: xStation5

🔴Ceny gazu TTF w Europie spadają o 7,5%

Komentarz walutowy: Ropa traci, a wraz z nią dolar

PULS GPW: Głęboka przecena Żabki w cieniu wzrostów na rynkach

Kalendarz ekonomiczny: Na co trzeba patrzeć w tym tygodniu❓(27.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.