Miedź jest jednym z najważniejszych metali na świecie. Około 50% całej miedzi na świecie konsumowane jest w Chinach, głównie w sektorze konstrukcyjnym, ale jednocześnie cały sektor elektroniczny nie istniałby bez tego metalu. Co więcej, przy obecnym rozwoju sztucznej inteligencji czy zielonej energii, zapotrzebowanie na miedź będzie rosnąć jeszcze mocniej i w niedługim czasie sektor ten będzie kluczowym pod względem całego popytu. Wobec tego wprowadzenie przez prezydenta Donalda Trumpa 50% ceł na import miedzi do Stanów Zjednoczonych oznacza przełomowy moment dla globalnego rynku tego strategicznego metalu. Choć na pierwszy rzut oka ta decyzja wydaje się być zastanawiająca, to jednak ma na celu odbudowę amerykańskiego przemysłu miedziowego i zapewnienie bezpieczeństwa dostaw dla kluczowych sektorów gospodarki.

Dlaczego Donald Trump chce 50% ceł na miedź?

Strategia bezpieczeństwa narodowego

Główną motywacją wprowadzenia ceł na miedź jest chęć odrodzenia amerykańskiego przemysłu miedziowego oraz zapewnienia bezpieczeństwa dostaw tego krytycznego materiału. Miedź jest jednym z najważniejszych metali na świecie, wykorzystywanym w szerokim zakresie zastosowań, od kabli elektrycznych i rur po pojazdy elektryczne i systemy energetyczne.

Przedstawiciele amerykańskiego rządu argumentują, że dumping i nadprodukcja na globalnym rynku osłabiły krajową produkcję miedzi, pozostawiając Amerykę zależną od zagranicznych źródeł metalu dla kluczowych przemysłów, takich jak produkcja broni. Podczas gdy USA posiadają znaczące kopalnie, produkujące ok. 1,1 mln ton miedzi w 2024 roku (a rafinuje się mniej na poziomie 890 tys. ton), zużycie rafinowanego metalu osiągnęło 1,6 miliona ton, co oznacza, że import jest niezbędny do wypełnienia luki.

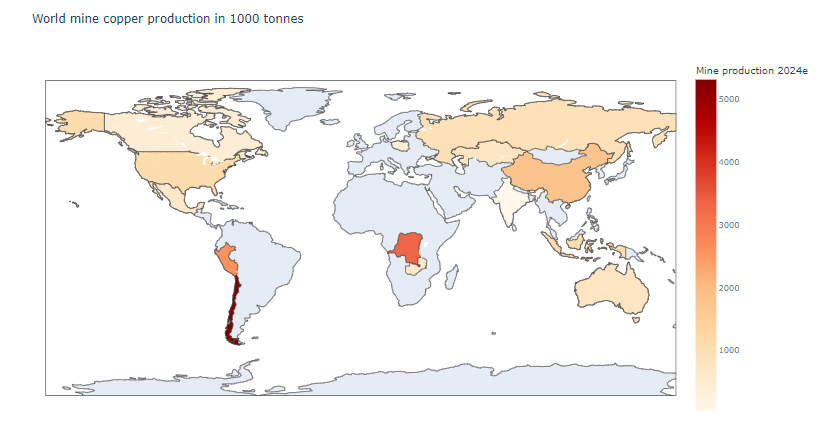

Najwięksi producenci miedzi na świecie. Kluczowymi krajami pod względem produkcji jest Chile, Peru, Kongo i Chiny. Stany Zjednoczone znajdują się dopiero na 5 miejscu pod względem produkcji. Źródło: USGS, XTB

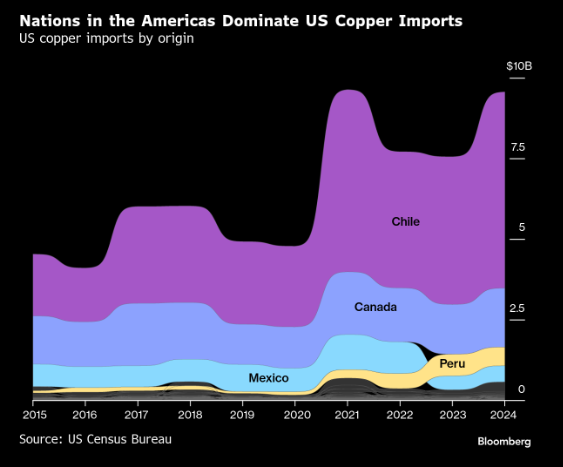

Największym dostawcą miedzi do USA są Chile, ale znacząco liczy się również Kanada, Peru oraz Meksyk. Źródło: Bloomberg Finance LP

Mocny spadek zdolności produkcyjnych w USA

Dostęp do taniej miedzi z Ameryki Południowej, Afryki lub Chin spowodował, że produkcja miedzi w USA stała się w mniejszym stopniu opłacalna. Wobec tego przez lata obserwowaliśmy upadek amerykańskich zdolności przetwórczych miedzi. Jak wskazuje lutowe rozporządzenie wykonawcze Trumpa, USA "mają obfite rezerwy miedzi, ale nasze zdolności topienia i rafinacji znacznie odbiegają od globalnych konkurentów". Kraj posiadał kilka działających hut pod koniec lat 90., ale dziś aktywne są tylko dwie – jedna w Arizonie i druga w Utah. Ten spadek nastąpił w miarę jak Chiny budowały coraz większe ilości hut. Obecnie pod względem rafinacyjnym Chiny są absolutną potęgą na świecie z produkcją na poziomie 12 mln ton. Jedynie 2 kraje w 2024 roku przekroczyły produkcję na poziomie 1 mln ton. Było to Chile z produkcją na poziomie 1,9 mln ton oraz Japonia na poziomie 1,6 mln ton. Same rezerwy miedzi gotowe do wydobycia są obecnie oceniane na poziomie 47 mln ton w USA, co nie jest największą ilością na świecie, ale jest większym poziomem niż w Chinach (41 mln ton).

Skąd różnica w cenach na LME i COMEX?

Mocny wzrost spreadu między LME i COMEXem

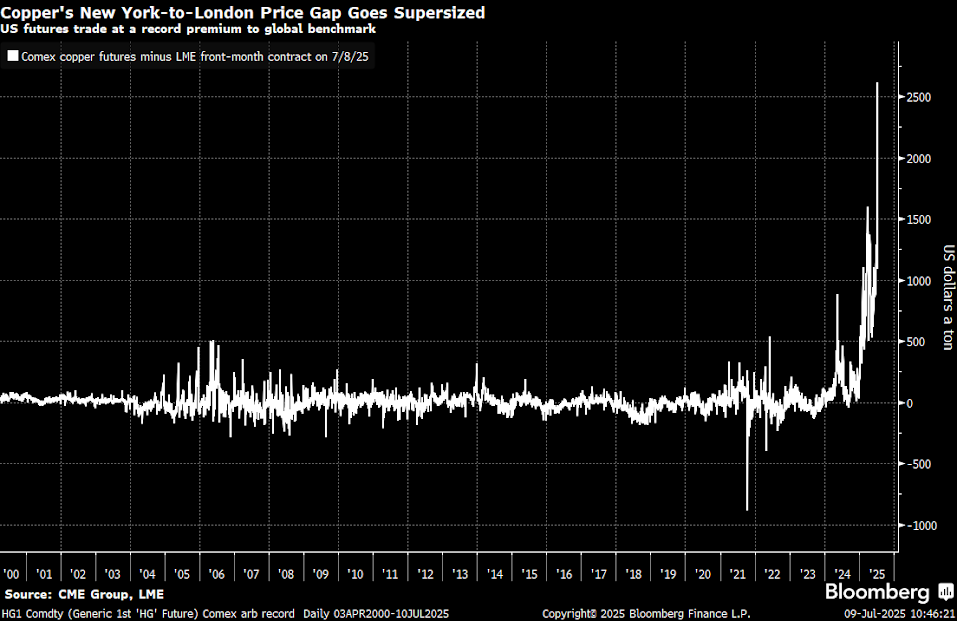

Zapowiedzi ceł spowodowały bezprecedensowy wzrost różnicy cenowej między amerykańską giełdą COMEX a londyńską LME. Spread między tymi rynkami wzrósł z około 300 dolarów za tonę na początku 2025 roku do ponad 2500 dolarów za tonę po ogłoszeniu 50% ceł. Co więcej, jednodniowy wzrost cen miedzi na COMEXie był największym od kilkudziesięciu lat.

Różnica między ceną na COMEX i LME wzrosła do ekstremalnie wysokiego poziomu 2500 USD za tonę. Potencjalnie w przyszłości może to oznaczać dywergencję, która będzie domykana. Warto również zauważyć, że różnica nie wynika tylko i wyłącznie ze wzrostu cen na COMEXie, ale również ze spadku cen na LME. Źródło: Bloomberg Finance LP

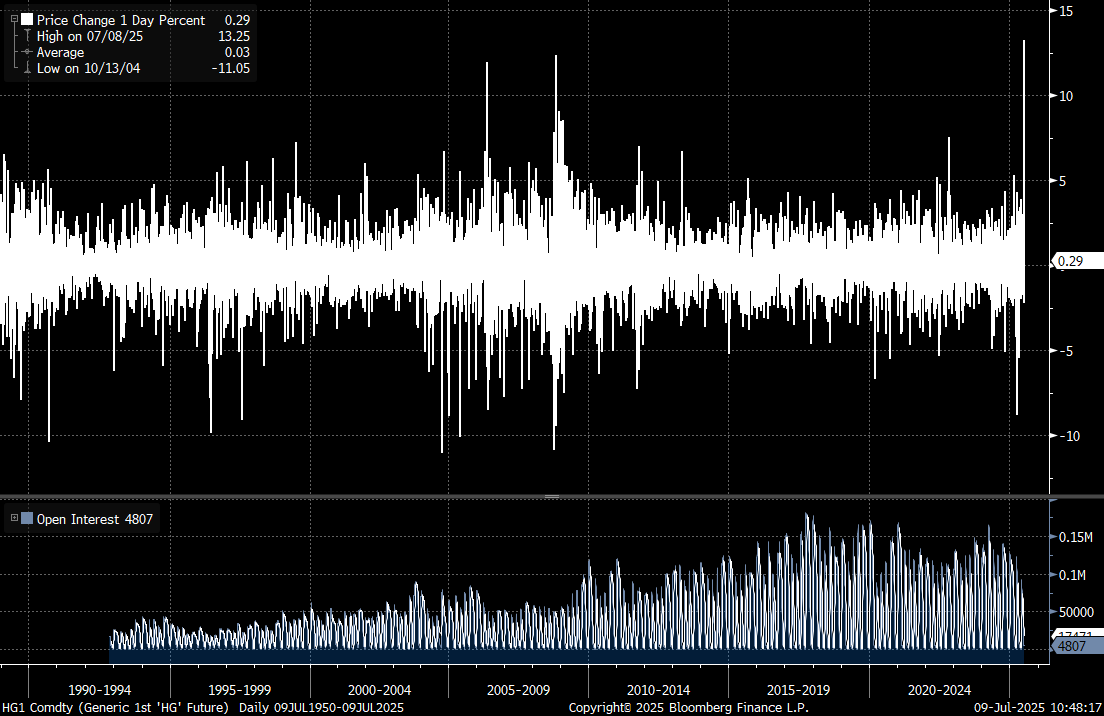

Kilkunasto procentowy wzrost cen na COMEXie podczas sesji 8 lipca był największym od 1990 roku. Źródło: Bloomberg FInance LP

Wzrost cen w perspektywie rocznej na COMEX wynosi ponad 70%, natomiast w przypadku ceny na LME mamy trend boczny. Największe różnice pojawiły się od stycznia i jedynie na chwilę w kwietniu po ogłoszeniu zawieszenia ceł przez Trumpa różnica wyraźnie się zmniejszyła. Źródło: Bloomberg Finance LP

Przyczyny spadku cen na LME

Ceny miedzi na Londyńskiej Giełdzie Metali (LME) spadają z kilku kluczowych powodów:

1. Przekierowanie dostaw do USA

Ogłoszenie ceł spowodowało masowe przekierowanie dostaw miedzi do amerykańskich portów przed wejściem w życie ceł. Według szacunków Mercuria Energy Group, pod koniec marca około 500 000 ton miedzi znajdowało się w drodze do USA, w porównaniu z normalnymi miesięcznymi wolumenami około 70 000 ton. Oczywiście w ostatnim czasie prowadziło to również do niedoboru miedzi na innych giełdach, co prowadziło do zwyżki na szeorkim rynku.

2. Koniec arbitrażu handlowego

Jak zauważa analityk Shanghai Metals Market Michael Wu, "niewiele jest nabywców w Azji, którzy chcą dostarczać miedź do USA, biorąc pod uwagę krótki czas pozostały do terminu wejścia ceł w zycie". Kończy się tym samym długotrwały arbitraż handlowy, który ciągnął metal z globalnych rynków.

3. Uwalnianie podaży poza USA

Miedź w USA musi być obecnie ponad 50% wyższa, jeśli miałoby się opłacać w dalszym ciągu kierować miedź na tamten rynek, stąd bardzo duży wzrost na COMEXie. Jednocześnie ceny nie są aż tak wysokie, a Stany Zjednoczone potencjalnie mogłyby w kolejnych latach osiągnąć niezależność od dostawców. Kraje takie jak Peru, Chile czy Kongo będą musiały znaleźć inne rynki pod względem wysyłki rudy. To samo tyczy się miedzi rafinowanej, przede wszystkim z Chin.

Perspektywy cenowe

Analitycy Goldman Sachs przewidują, że spread COMEX-LME może osiągnąć 25-35% ceny LME, czyli 2300-3300 dolarów za tonę, w porównaniu z wcześniejszymi prognozami 15-20%. Jednocześnie prognozują, że ceny LME osiągną szczyt około 10 050 dolarów za tonę w sierpniu 2025 roku. Citi wskazuje z kolei, że ceny na LME mogą spaść poniżej 9000 USD za tonę, a konkretnie do 8800 USD za tonę. Będzie to związane z tym, że duży rynek amerykański nie będzie w tym momencie zgłaszał popytu, biorąc pod uwagę wysokie zapasy budowane w ostatnich miesiącach.

Jednocześnie jednak nie jest wiadome jaki będzie konkretny kształ ceł na miedź. Czy będzie w takim samym stopniu dotyczył rud czy jedynie produktów miedzianych. Jeśli cła będą ograniczone, może to doprowadzić do zmniejszenia różnicy między ceną na COMEX i LME, choć przede wszystkim w postaci spadku cen w USA.

Wpływ na spółki miedziowe

KGHM - między korzyściami a wyzwaniami

Dla polskiego giganta miedziowego KGHM sytuacja prezentuje się dwojako. Z jednej strony, firma może w tym momencie korzystać z wyższych światowych cen miedzi oraz potencjalnego przekierowania dostaw z USA na inne rynki. Akcje KGHM rosną w tym momencie o ok. 5% od początku kadencji Trumpa, natomiast od kwietniowego dołka akcje spółki wzrosły nawet o 30%. Spółka pozostaje jednak wyraźnie poniżej ostatnich lokalnych szczytów cenowych z 2024 roku, czy historycznych szczytów z 2021 roku powyżej 200 zł za akcje.

KGHM, jako 8. największy producent miedzi na świecie z produkcją 730 000 ton w 2024 roku, może skorzystać z:

- Potencjału wzrostu cen na globalnych rynkach w przypadku mniejszego wpływu amerykańskich ceł

- Stany Zjednoczone były 5 rynkiem dla KGHM, który jest jednym z liderów europejskiego rynku spółek miedziowych. KGHM może skupić się potencjalnie na krajach azjatyckich.

- KGHM jest obecny w USA poprzez dwie kopalnie: Robinson w Nevadzie oraz Carlota w Arizonie. Wzrost cen lokalnie na rynku działa na korzyść KGHM

- Obecna sytuacja może sprzyjać potencjalnemu obniżeniu podatku miedziowego w Polsce

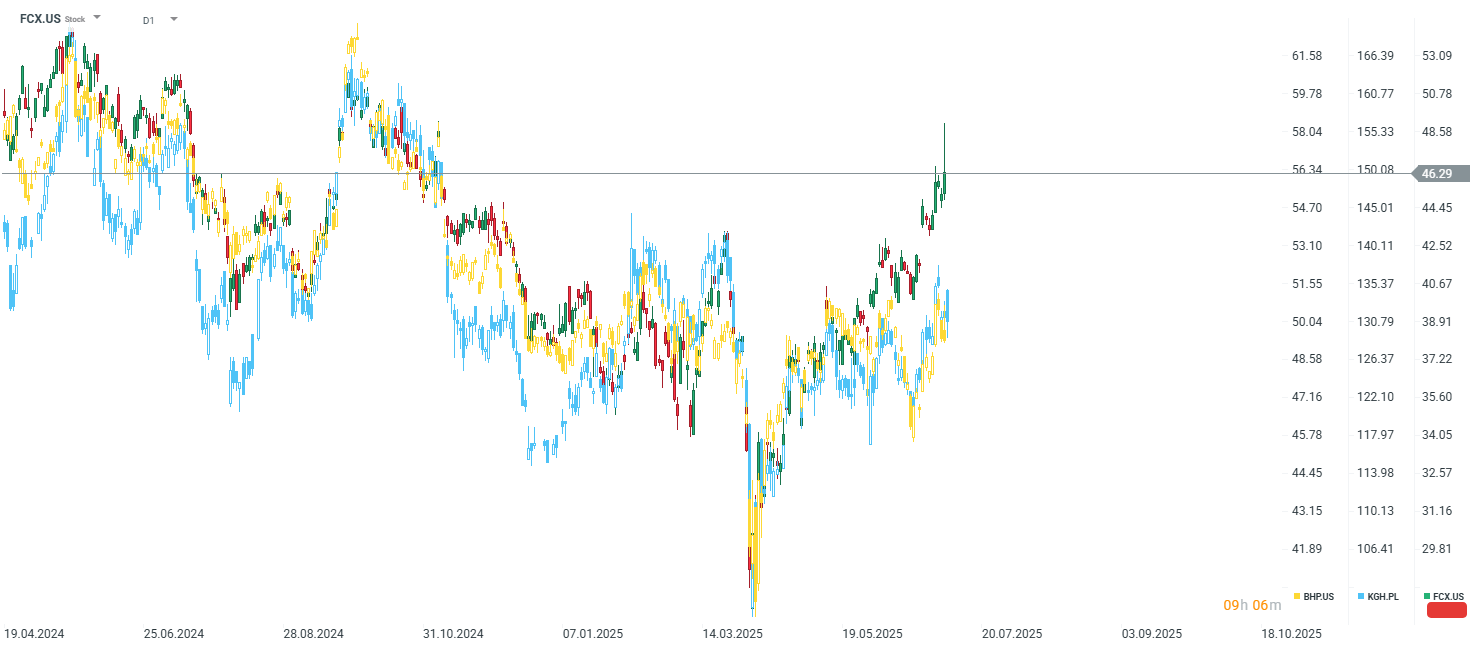

Stany Zjednoczone mają ograniczone znaczenie dla wyników KGHM, choć sama spółka jest obecna na tamtym rynku również lokalnie. Źródło: Bloomberg Finance LP

Nawet przy ograniczonych wzrostach cen miedzi LME, ceny KGHM miały się nieco gorzej, co można powiązać po części ze zbyt mocnym polskim złotym. Źródło: xStation5

Amerykańscy producenci - główni beneficjenci

Freeport-McMoRan jest jedną ze spółek, która w dużej mierze może zyskać dzięki cłom. Spółka, odpowiadająca za około 70% przetworzonej miedzi w USA, może skorzystać z premii wynoszącej około 800 milionów dolarów rocznie przy spreadzie na poziomie 13%. Akcje Freeport-McMoRan wzrosły o 2,5% po ogłoszeniu ceł.

Southern Copper Corporation również może skorzystać dzięki swoim operacjom w USA, pomimo potencjalnych problemów z eksportem z Meksyku i Peru. Spółka straciła jednak na wartości niemal 1,5% w dzień ogłoszenia ceł.

Globalni gracze - mieszane perspektywy

Dla światowych liderów jak BHP, Codelco czy Glencore sytuacja jest bardziej skomplikowana. Podczas gdy mogą skorzystać z potencjalnie wyższych światowych cen miedzi, jednocześnie tracą dostęp do lukratywnego amerykańskiego rynku. Codelco, największy eksporter miedzi do USA, już wyraziło zaniepokojenie zapowiedzią ceł. Spółka ta jest jednak chilijską spółką państwową i nie jest notowana na giełdzie. Akcje BHP i Glencore straciły jednak na wartości.

Akcje Freeport-McMoran miały się w ostatnim czasie zdecydowanie lepiej niż akcje KGHM czy BHP. Źródło: xStation5

Długoterminowe perspektywy dla rynku miedzi

Międzynarodowa Grupa Badawcza Miedzi (ICSG) prognozuje, że globalny deficyt miedzi osiągnie 289 000 ton w 2025 roku - ponad dwukrotnie więcej niż 138 000 ton w 2024 roku. Jednocześnie popyt na miedź ma wzrosnąć o ponad 40% do 2040 roku, co wymaga uruchomienia około 80 nowych kopalń i inwestycji w wysokości 250 miliardów dolarów do 2030 roku. Głównym motorem napędowym na rynku miedzi ma być sektor nowych technologii. Oczekiwany znaczny wzrost cen popytu przy ograniczonych perspektywach produkcyjnych może oznaczać, ze w długim terminie można oczekiwać znacznie wyższych cen miedzi niż obecnie

Wnioski - szansa czy zagrożenie?

Dla spółek miedziowych cła na miedź stanowią zarówno szansę, jak i zagrożenie. Działania Donalda Trumpa pokazują, jak ważnym i strategicznym metalem może być miedź w niedalekiej przyszłości. Wzrost cen na amerykańskim COMEXie pokazuje jak mocne perspektywy w dłuższym terminie stoją przed globalnym rynkiem miedzi w przypadku braku rozwoju podaży w niedalekiej przyszłości. Jednocześnie ogromna niepewność związana z cłami, nie będzie zachęcać spółek globalnych do inwestycji.

Michał Stajniak, CFA

Wicedyrektor Działu Analiz XTB

Wykres Dnia: EURUSD - Rynek dostał ostrzeżenie z Europy. Teraz czeka na odpowiedź Ameryki

PULS GPW: Koniec tygodnia z umiarkowanym spadkiem

Komentarz walutowy: Co może zakłócić spokój na rynku walutowym?

Bliżej Rynków - Poranne Webinarium (05.06.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.