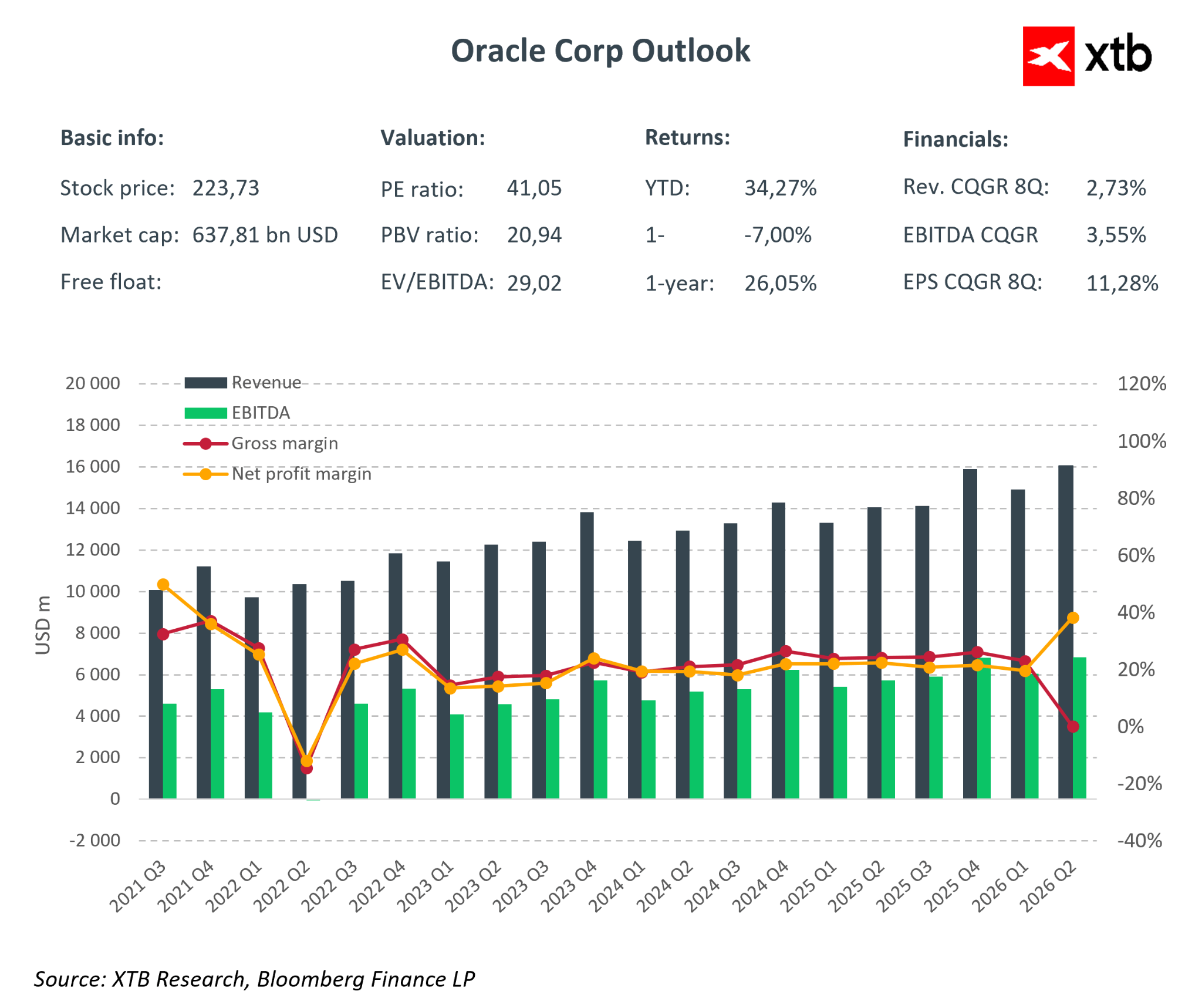

Oracle opublikowało wyniki za drugi kwartał FY2026, który można określić jako „mieszane, ale z mocnym akcentem na przyszłość”. Przychody wyniosły około 16,1 mld USD, co oznacza wzrost o 14% rok do roku, ale minimalnie poniżej rynkowego konsensusu (16,2 mld USD). Formalnie to niewielki miss, który jednak wystarczył, by kurs spadł o ponad 10% w handlu po sesji. Jednocześnie skorygowany EPS przebił oczekiwania rynku o kilkadziesiąt procent, a raportowany GAAP EPS został wzmocniony jednorazowym zyskiem ze sprzedaży udziałów w Ampere. Rynek skupił się na ostrożnym wzroście przychodów, agresywnych inwestycjach w AI i pytaniu, czy Oracle nie przesadziło z dźwignią.

Wyniki Finansowe za Q2 2026

-

Przychody całkowite: 16,1 mld USD (+14% r/r, konsensus 16,2 mld USD) – nominalny wzrost, ale lekko poniżej oczekiwań, co wywołało reakcję rynku.

-

Chmura (IaaS + SaaS): 8,0 mld USD (+34% r/r) – motor wzrostu:

-

OCI: 4,1 mld USD (+66–68% r/r) – infrastruktura AI i GPU rozwija się w zawrotnym tempie, dając realny potencjał przyszłych przychodów.

-

SaaS: 3,9 mld USD (+11% r/r) – stabilny wzrost, wolniejszy niż OCI, co pokazuje, że ciężar wzrostu przesuwa się w stronę infrastruktury.

-

-

Zysk netto: 6,13 mld USD

-

Software: 5,9 mld USD (-3% r/r) – spadek kontynuuje trend migracji klientów do chmury, co obniża dynamikę top line.

-

Skorygowany EPS (non-GAAP): 2,26 USD (+40% vs konsensus, +50% r/r) – mocne zaskoczenie dzięki operacyjnej dźwigni i jednorazowym zdarzeniom.

-

Raportowany EPS GAAP: 2,10 USD (+80–90% r/r) – w tym jednorazowy zysk z Ampere 2,7 mld USD przed opodatkowaniem.

-

Dochód operacyjny skorygowany: 6,7 mld USD (marża ok. 40%) – wysoka efektywność operacyjna mimo rosnących kosztów CAPEX i sprzedaży.

-

Roczny operacyjny cash flow: 22,3 mld USD – solidny fundament dla dalszych inwestycji i ewentualnego oddłużania.

-

Remaining Performance Obligations (RPO): 523 mld USD, wzrost o 438% rok do roku. Ogromny backlog kontraktów i przyszła widoczność przychodów

Przychody, marże i jednorazowości

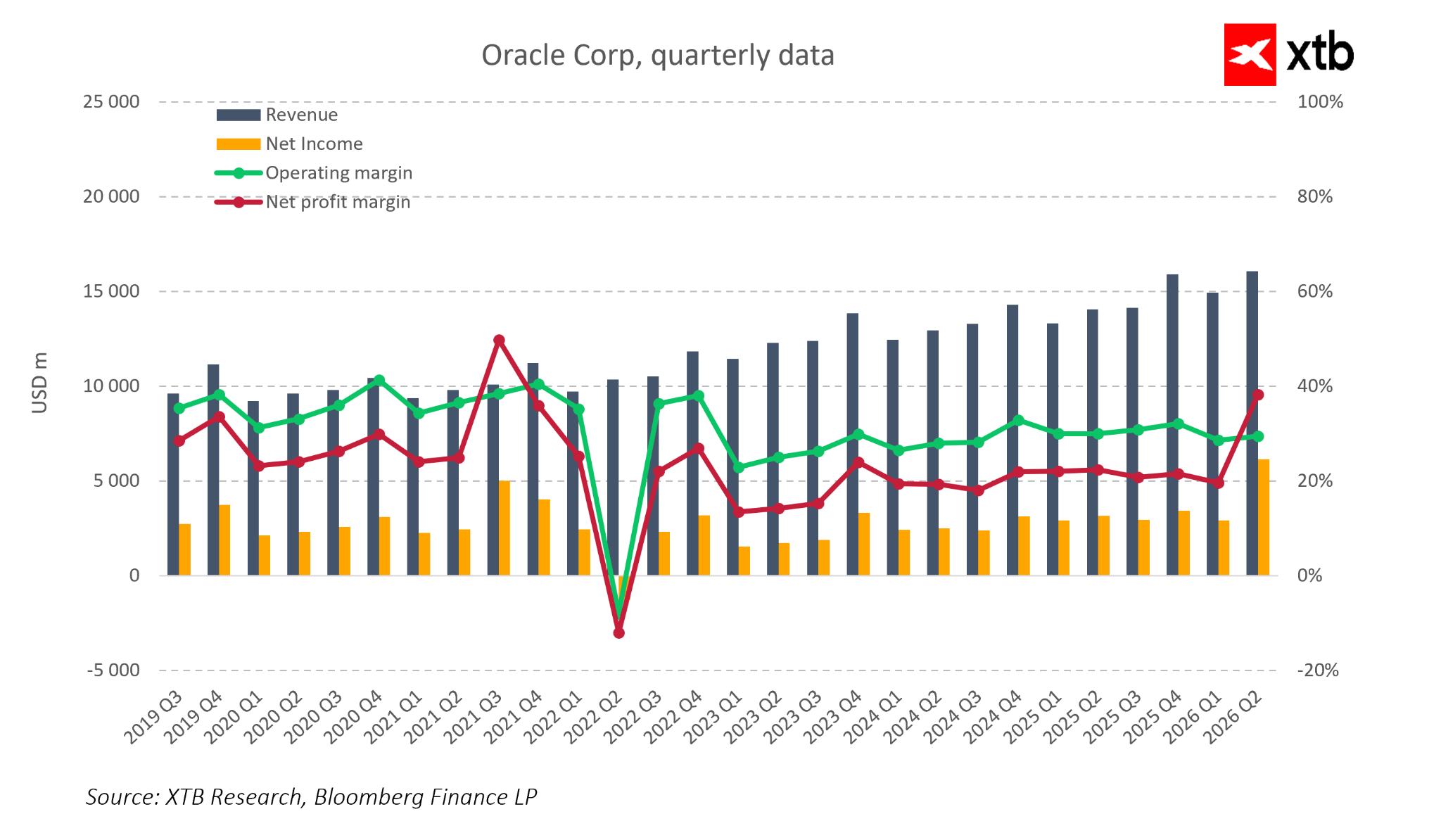

Struktura przychodów jasno pokazuje, że Oracle jest już spółką cloud first. Segment chmurowy, obejmujący infrastrukturę i SaaS, odpowiada za około połowę sprzedaży i rośnie wielokrotnie szybciej niż pozostałe obszary biznesu. Infrastruktura chmurowa OCI odnotowuje dynamikę około 60–70% rok do roku, podczas gdy przychody z aplikacji chmurowych rosną około 10% rocznie. Tradycyjne oprogramowanie kontynuuje trend spadkowy, z malejącymi przychodami o kilka procent rok do roku, co częściowo obniża łączną dynamikę, ale jednocześnie potwierdza, że migracja klientów do chmury postępuje realnie. To przesuwa miks przychodów w kierunku modeli subskrypcyjnych i większej przewidywalności przepływów pieniężnych, choć krótkoterminowo utrudnia „podrasowanie” nagłówków przychodowych.

Zysk netto jest bardziej zmienny, szczególnie widoczny jest silny dołek około 2022 roku i późniejsze odbicie. W drugim kwartale FY2026 pojawia się wyraźny pik marży netto, wynikający głównie z jednorazowego zysku ze sprzedaży udziałów w Ampere, a nie wyłącznie z poprawy operacyjnej biznesu. Marża operacyjna pozostaje relatywnie stabilna w przedziale 30–35%, co pokazuje, że nawet przy rosnących kosztach rozwoju produktów i sprzedaży spółka utrzymuje wysoką efektywność operacyjną. Marża netto jest w znacznie większym stopniu funkcją pozycji finansowych, podatków oraz zdarzeń jednorazowych.

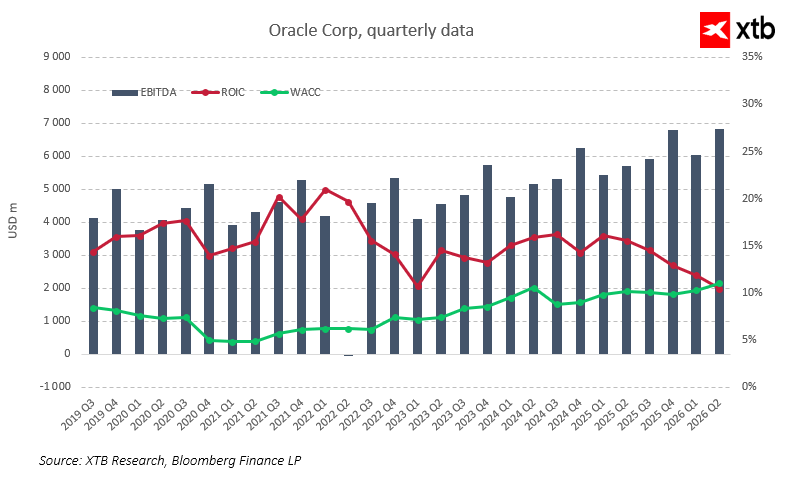

EBITDA, ROIC i koszt kapitału

EBITDA rośnie praktycznie nieprzerwanie, od około 4 mld USD na kwartał w latach 2019–2020 do niemal 7 mld USD w Q2 FY2026, a tempo wzrostu przyspiesza w okresie, gdy rosną przychody segmentu chmurowego, co potwierdza skalowalność modelu cloud. ROIC przez większość okresu utrzymuje się wyraźnie powyżej WACC, co oznacza, że Oracle historycznie tworzyło wartość dla akcjonariuszy. Różnica między ROIC a WACC była szczególnie wysoka w latach 2020–2022. W ostatnich kwartałach widać jednak stopniowe zawężanie spreadu. ROIC spada z poziomów powyżej 20% do kilkunastu procent, podczas gdy WACC lekko rośnie wraz z wyższymi stopami procentowymi i narastającym zadłużeniem. Jest to wyraźna sygnalizacja, że rosnące nakłady kapitałowe na AI i infrastrukturalna rozbudowa zaczynają obniżać efektywność wykorzystania kapitału.

Zysk na akcję, szczególnie skorygowany, pozostaje mocny i odbija się w górę wraz z poprawą EBITDA, ale rosnący koszt kapitału sprawia, że każdy kolejny dolar inwestycji musi generować proporcjonalnie wyższą stopę zwrotu. Z tego punktu widzenia kluczowa staje się szybkość i jakość monetyzacji kontraktów AI, ponieważ sama nominalna wartość backlogu nie wystarczy, jeśli ROIC dalej będzie koczył w stronę WACC.

RPO 523 miliardy USD – bufor przyszłych przychodów

Backlog Oracle wywołał duże emocje, gdyż jego skala jest bezprecedensowa. Wartość RPO (Remaining performance obligations) sięga około 523 mld USD, co oznacza wzrost o kilkaset procent rok do roku i kilkadziesiąt miliardów dolarów przyrostu w pojedynczym kwartale. Trzon wzrostu tworzą wieloletnie kontrakty na infrastrukturę i bazy danych pod projekty AI, zawarte z największymi klientami, w tym z globalnymi platformami społecznościowymi, producentami układów scalonych oraz instytucjami finansowymi budującymi własne modele AI i systemy analityczne.

Część kontraktów ma charakter wieloletni, lecz zarząd podkreśla, że krótkoterminowe RPO, przypadające do realizacji w ciągu najbliższych 12 miesięcy, rośnie w tempie około 40% r/r, w porównaniu z 25% kwartał wcześniej. To sugeruje przyspieszenie konwersji backlogu w przychody, szczególnie w segmencie infrastruktury chmurowej, gdzie kontrakty mają charakter konsumpcyjny i zaczynają generować przychody niemal od razu po uruchomieniu mocy obliczeniowych. Według szacunków zarządu dodatkowy przyrost RPO odnotowany w Q2 może podnieść przychody w roku fiskalnym 2027 o około 4 mld USD względem wcześniejszych planów, co pokazuje, że backlog faktycznie jest buforem wzrostu, a nie wyłącznie marketingową liczbą.

Rynek zwraca jednak uwagę, że nawet przy rosnącym udziale krótkoterminowego komponentu, większość RPO wciąż ma charakter długoterminowy, a realnie w przychody w ciągu roku konwertuje tylko niewielki jego fragment. W praktyce oznacza to, że inwestorzy coraz mniej nagradzają samą opowieść o RPO, a w centrum uwagi znajduje się tempo materializacji kontraktów w sprzedaż i przepływy pieniężne oraz warunki umów, takie jak poziom rabatów, mechanizmy indeksacji cen czy klauzule wykorzystania.

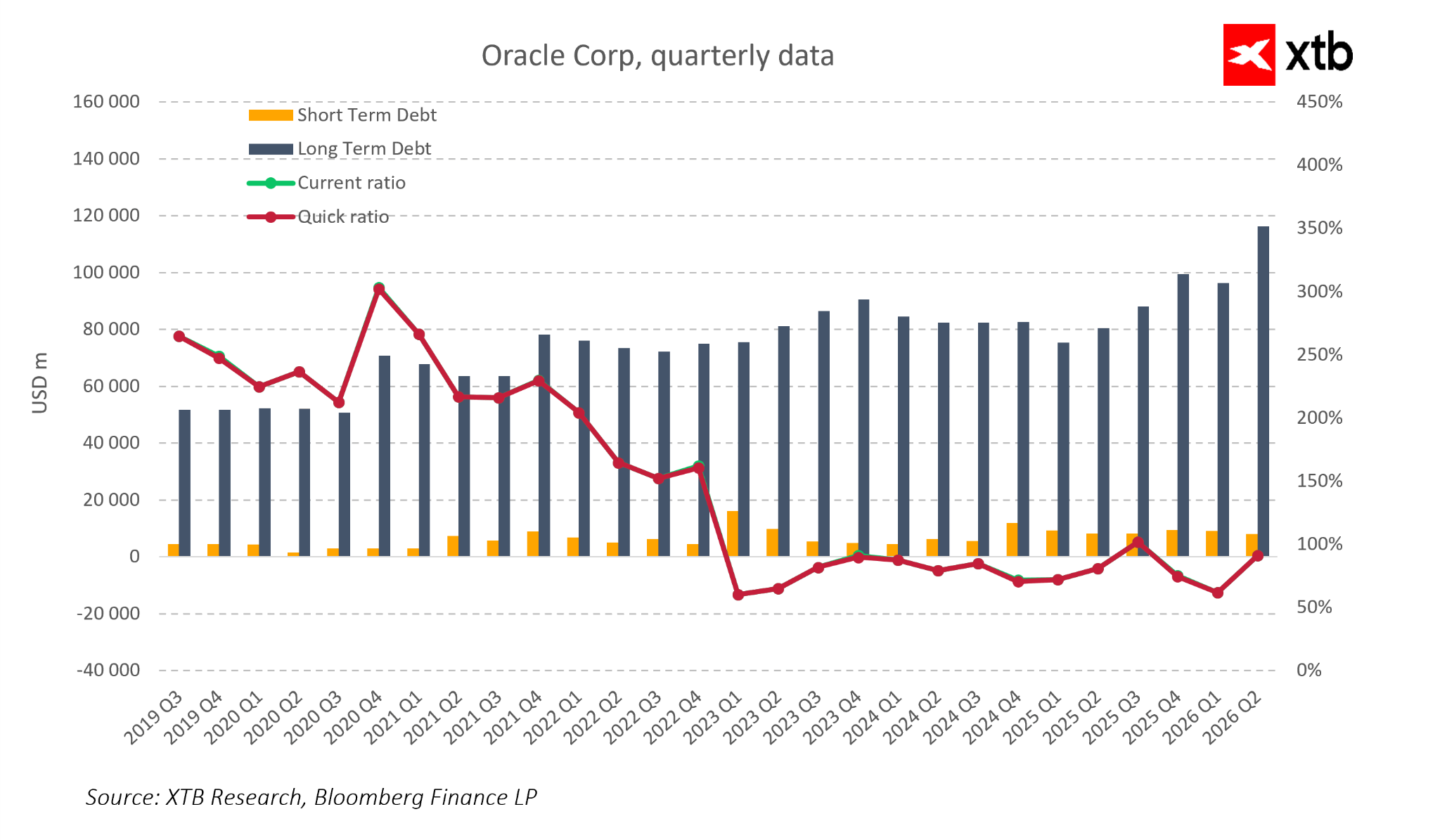

Zadłużenie, płynność i scenariusze

Oracle przeszedł z pozycji relatywnie umiarkowanie zadłużonej firmy software’owej do jednego z najbardziej zlewarowanych graczy wśród wielkiej technologii. Dług długoterminowy wzrósł z około 55–60 mld USD w latach 2019–2020 do około 115–120 mld USD w Q2 FY2026. Rosnący koszt długu oraz wyższa premia za ryzyko nakładana przez rynek kredytowy sprawiają, że bilans firmy jest obecnie obarczony wyższym ryzykiem.

Scenariusze:

-

Bazowy („miękkie lądowanie AI”) – popyt na infrastrukturę AI utrzymuje się na wysokim poziomie, Oracle skutecznie monetyzuje backlog, CAPEX wraca do bardziej zrównoważonego poziomu, wolne przepływy rosną, a zadłużenie stopniowo spada.

-

Pośredni („normalizacja AI”) – popyt rośnie wolniej, część backlogu realizuje się z opóźnieniem, spółka musi wybierać między utrzymaniem wysokiego CAPEX a docelową ścieżką oddłużania, co zwiększa presję na rating i koszt długu.

-

Negatywny – popyt na AI spada, zadłużenie i wysokie inwestycje stają się obciążeniem, konieczne są cięcia w CAPEX i defensywne zarządzanie strukturą kapitałową.

Jeśli w najbliższych latach, mimo wysokiego CAPEX i dźwigni, ROIC utrzyma się powyżej WACC, będzie to sygnał, że zarząd dobrze alokuje kapitał, a każdy dolar inwestycji w AI tworzy dodatkową wartość. Jeśli jednak trend spadkowy ROIC będzie kontynuowany, a koszt kapitału pozostanie podwyższony, spread może się zawężać, ograniczając potencjał wyceny, nawet przy solidnym wzroście przychodów. Dla rynku kluczowe jest monitorowanie relacji ROIC do WACC w miarę realizacji kolejnych fal nakładów inwestycyjnych.

Wnioski

Wyniki Q2 FY2026 nie podważają długoterminowej tezy inwestycyjnej dla Oracle jako beneficjenta rosnącego popytu na infrastrukturę chmurową i AI, ale przesuwają środek ciężkości z pytania „czy spółka jest obecna w AI?” na pytanie „w jakim tempie i przy jakim poziomie ryzyka bilansowego będzie tę ekspozycję monetyzować?”. Rekordowy backlog, dynamiczny wzrost OCI oraz stabilne marże operacyjne przemawiają za scenariuszem, w którym obecna korekta kursu może stanowić atrakcyjny punkt wejścia dla inwestorów akceptujących wyższą zmienność.

Z drugiej strony wysoki CAPEX, rosnące zadłużenie oraz malejąca różnica między ROIC a WACC ograniczają pole manewru zarządu, a rynek będzie mniej wyrozumiały wobec kolejnych „mieszanych” raportów niż w początkowej fazie hossy związanej z AI.

Oracle staje się barometrem całego rynku AI w sektorze technologicznym. Jeśli spółce uda się utrzymać zakładane tempo konwersji RPO w przychody i przepływy pieniężne, potwierdzi to rentowność kapitałochłonnych inwestycji w infrastrukturę AI. Jeśli jednak monetyzacja backlogu będzie wolniejsza lub mniej rentowna niż oczekuje rynek, obecny poziom zadłużenia i CAPEX może stać się źródłem dalszych korekt cen akcji, zarówno dla Oracle, jak i dla innych firm budujących swoją strategię inwestycyjną wokół AI.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.