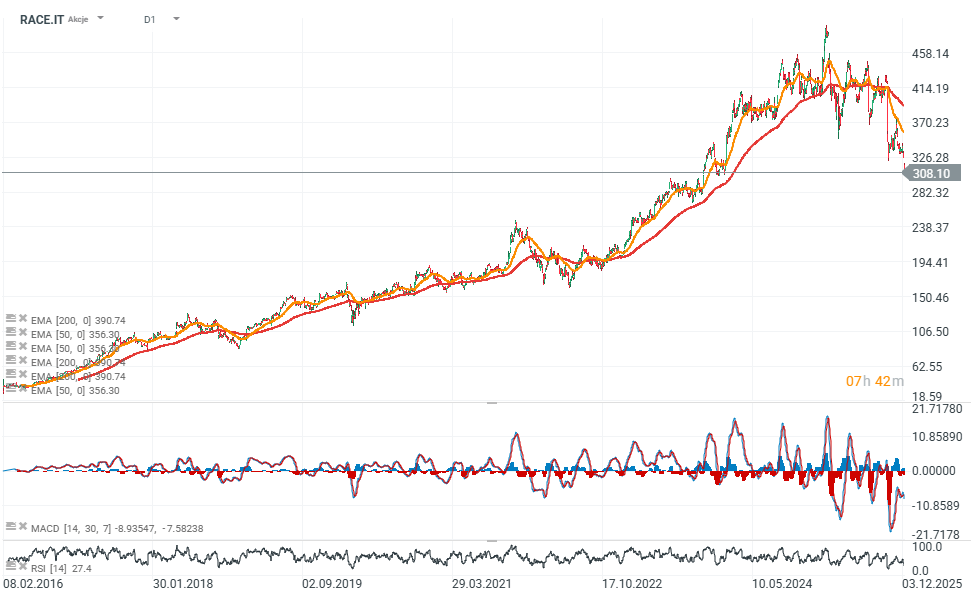

Akcje Ferrari (RACE.IT) spadły do najniższego poziomu od prawie dwóch lat (23 miesięcy), spadając do 312,90 euro po kolejnym obniżeniu rekomendacji analityków.

-

Oddo BHF po raz drugi w tym tygodniu obniżył rating spółki, zmieniając go z Outperform na Neutral oraz tnąc cenę docelową z 430 do 340 euro. Powodem jest m.in. wolniejsze niż oczekiwano wdrażanie modelu F80; prognoza dostaw na 2026 r. została zmniejszona z 250 do 200 sztuk. Oddo obniżył również prognozę EBIT na 2026 r. o 3,4%, wskazując, że wyniki mogą pozostać poniżej konsensusu.

-

Wcześniej Morgan Stanley również obniżył rekomendację Ferrari, obniżając cenę docelową 367 dolarów i wskazując na ograniczony wzrost wolumenów do 2030 r. Według analityków strategia ochrony ekskluzywności marki jest korzystna, ale oznacza bardziej umiarkowany wzrost w krótkim terminie.

-

Oczekuje się, że przychody Ferrari będą rosły poniżej 5% w najbliższych trzech kwartałach, głównie przez wolniejsze dostawy i opóźnienia nowych premier. Morgan Stanley podkreśla również niepewność związaną z nadchodzącym modelem elektrycznym oraz utrzymujące się obawy o wartości rezydualne, co ogranicza obecnie wyceny spółki.

-

Od początku roku akcje Ferrari są już ok. 25% na minusie; prognozy zysków zostały obniżone, a wskaźniki wyceny uległy korekcie względem zeszłorocznych maksimów.

-

Analitycy Jefferies takżę obniżyli cenę docelową dla Ferrari z 345 do 310 euro, podtrzymując rekomendację Hold, ponieważ akcje spółki handlują obecnie blisko 52-tygodniowego minimum po 20% spadku w ciągu ostatnich sześciu miesięcy.

-

Obniżka odzwierciedla zrewidowane prognozy na 2026 rok, w których Jefferies uwzględnia stałe tempo wprowadzania nowych modeli zaplanowanych na przyszły rok.

-

Firma spodziewa się, że te premiery tymczasowo obniżą wolumen dostaw pojazdów oraz wywrą presję na marże z powodu rosnących kosztów amortyzacji i deprecjacji. Obniżona cena docelowa odzwierciedla presję wycenową, która może się utrzymywać wraz z dalszymi rewizjami konsensusu.

-

Jefferies prognozuje teraz wzrost na poziomie 6,7% oraz EPS w wysokości 9,32 euro w 2026 roku tj. poniżej rynkowego konsensusu zakładającego 8,2% wzrostu i 10,05 euro EPS.

-

Ferrari niedawno pozyskało 350 mln euro w ramach odnawialnej linii kredytowej przeznaczonej na ogólne cele korporacyjne i kapitał obrotowy. Umowa została zawarta z konsorcjum dwunastu banków.

Nastroje analityków wobec Ferrari pozostają mieszane, rekomendacje wynoszą aktualnie:

-

Morgan Stanley obniżył rating do Equalweight, wskazując na ograniczony wzrost wolumenów aż do 2030 roku.

-

UBS podwyższył cenę docelową do 563 dolarów i utrzymał rekomendację Buy, argumentując, że cele wzrostowe Ferrari są konserwatywne.

-

Goldman Sachs rozpoczął pokrycie spółki z rekomendacją Buy, oczekując, że Ferrari pobije konsensus w 2026 i 2027 roku dzięki rosnącym średnim cenom sprzedaży.

-

Morgan Stanley rozpoczął również pokrycie europejskiego notowania Ferrari z ratingiem Equalweight i ceną docelową 367 euro.

Źródło: xStation5

Akcje Alphabet tracą 22% od szczytu 🚩Czy Google wznowi wzrosty?

Wyniki SAP: Chmura pokazuje siłę popytu, marże pozostają pod presją

PULS GPW: Banki wspierają korektę wzrostową, Modivo traci

Intel zaskoczył rynek. Czy odbudowa wreszcie nabiera tempa?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.