- Wall Street wymazało znaczną część wzrostów z początku sesji. S&P500 zyskuje 0,19%, Dow Jones notowany jest płasko, a Nadsaq wzrósł o 0,53%. Akcje banków nie zdołały utrzymać początkowych wzrostów i wznowiły ruch spadkowy, osłabiając nastroje inwestorów za oceanem.

- Odczyt PKB z USA został zrewidowany nieznacznie w dół do 2,6% wobec 2,7% w pierwszym wydaniu. Wnioski o zasiłek dla bezrobotnych okazały się wyższe od oczekiwań i wyniosły 198k wobec 195k oczekiwanych. Inflacja bazowa PCE została zrewidowana nieznacznie w górę, do 4,4% wobec 4,3% poprzednio.

- Komentarze Susan Collins i Toma Barkina z Fed nałożyły presję na USD. Barkin podkreślił, że nie każdy upadek banku to ‘drugi Lehman Brothers’ choć wpływ obecnego kryzysu na inflację i gospodarkę jest trudny do przewidzenia. Collins nie wykluczyła, że ew. rozszerzenie kryzysu bankowego może wywrzeć wpływ na politykę monetarną Fed, która aktualnie nie przewiduje obniżek stóp w 2023 roku.

- Agencje ratingowe Moody’s, S&P Global oraz Fitch Ratigns podkreśliły, że kryzys bankowy wpłynie na zaostrzenie warunków kredytowych. S&P ostrzegło przed możliwym twardym lądowaniem dla wielu gospodarek.

- Notowania złota zbliżyły się do bariery 2000$. Słabnący dolar i słabsze odczyty makro w połączeniu z niepewną sytuacją amerykańskich banków wsparły odreagowanie cen metali szlachetnych.

- WIG20 zakończył sesję na ponad 3% plusie. Sesję na GPW zdominował dwucyfrowy wzrost cen akcji Allegro po wynikach finansowych oraz Bumechu, który zamierza podzielić się z akcjonariatem rekordową dywidendą za 2022 rok. Zyskiwał takżę WIG-Banki.

- Główne indeksy giełdowe z Europy mają za sobą solidną sesję. Niemiecki DAX przetestował dziś tegoroczne maksima. Niemiecki indeks zyskał dziś 1,26%, podczas gdy francuski CAC40 dodał 1,06%, a londyński FTSE100 zamknął się 0,74 wyżej. Inflacja w Niemczech wyraźnie spadła z 8,7% do 7,4%, mijając się z oczekiwaniami o zaledwie 0,1%;

- Sentymenty w Europie wsparł dezinflacyjny trend, złagodzenie obaw wokół Deutsche Banku oraz świetne wyniki finansowe giganta z sektora tekstylnego H&M. Firma odnotowała zysk wobec oczekiwanej przez analityków straty. Raport finansowy zasygnalizował, że kondycja konsumentów w Europie jest zdrowa. Na fali raportu zyskały akcje Adidasa, Pumy i hiszpańskiego holdingu odzieżowego Inditex

- Patrząc na rynek walutowy, czwartkowa sesja przyniosła osłabienie dolara amerykańskiego. Kurs EURUSD przetestował marcowe szczyty, gdzie pod koniec dnia pojawili się kupujący. Niemniej ogólny sentyment pozostaje wzrostowy, a w przypadku jego utrzymania, niewykluczony jest atak na maksima z lutego przy 1,10 USD.

- Kryptowaluty rozpoczęły sesję od wzrostów, które nie zostały jednak utrzymane. W godzinach wieczornych wszystkie główne waluty cyfrowe są notowane pod kreską. Bitcoin nieznacznie poprawił tegoroczne maksima, jednak po ustanowieniu nowych szczytów szybko się wycofał, przez co na interwale D1 buduje się podażowa formacja świecowa spadającej gwiazdy.

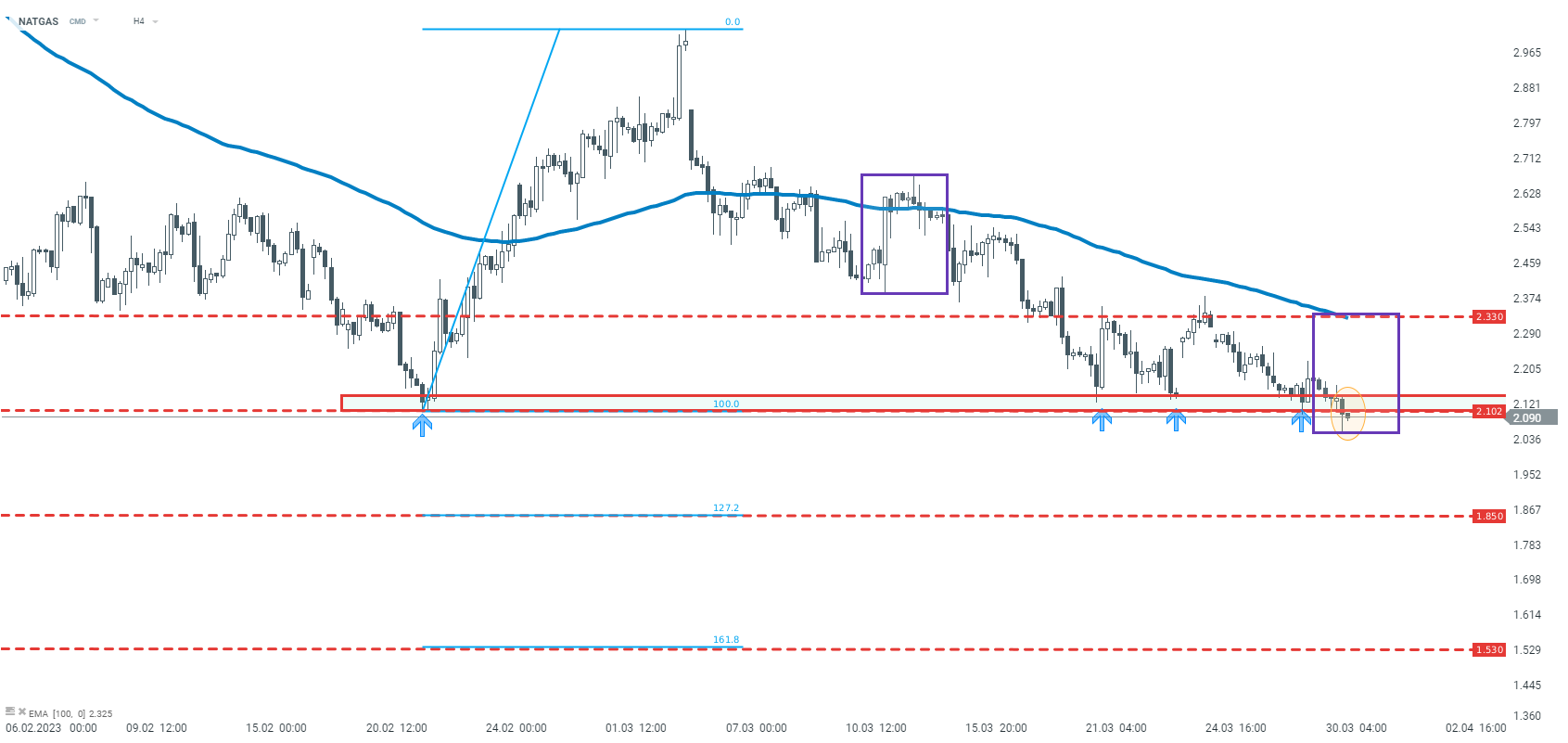

Natgas jest notowany na najniższych poziomach w tym roku. Kurs przebił się poniżej kluczowego wsparcia przy 2,1$, wynikającego z ostatnich dołków. Jeśli wybicie będzie trwałe, ruch spadkowy może się przedłużyć w kierunku mierzeń zewnętrznych FIbonacciego, wyznaczonych na podstawie ostatniej korekty wzrostowej. Z drugiej strony w przypadku cofnięcia kluczowym oporem jest poziom 2,33$, gdzie wypada górne ograniczenie geometrii 1:1 i średnia EMA100. Źródło: xStation5

Natgas jest notowany na najniższych poziomach w tym roku. Kurs przebił się poniżej kluczowego wsparcia przy 2,1$, wynikającego z ostatnich dołków. Jeśli wybicie będzie trwałe, ruch spadkowy może się przedłużyć w kierunku mierzeń zewnętrznych FIbonacciego, wyznaczonych na podstawie ostatniej korekty wzrostowej. Z drugiej strony w przypadku cofnięcia kluczowym oporem jest poziom 2,33$, gdzie wypada górne ograniczenie geometrii 1:1 i średnia EMA100. Źródło: xStation5

Poranna odprawa: Spółki AI i złoto znów w cenie? (22.07.2026)

Podsumowanie Dnia: Półprzewodniki rosną w cieniu geopolitycznego chaosu

Sektor technologiczny łapie oddech 🚀

Komentarz giełdowy: Cięcia stóp wspierają rynek akcji - czy Polska pójdzie śladem Węgier?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.