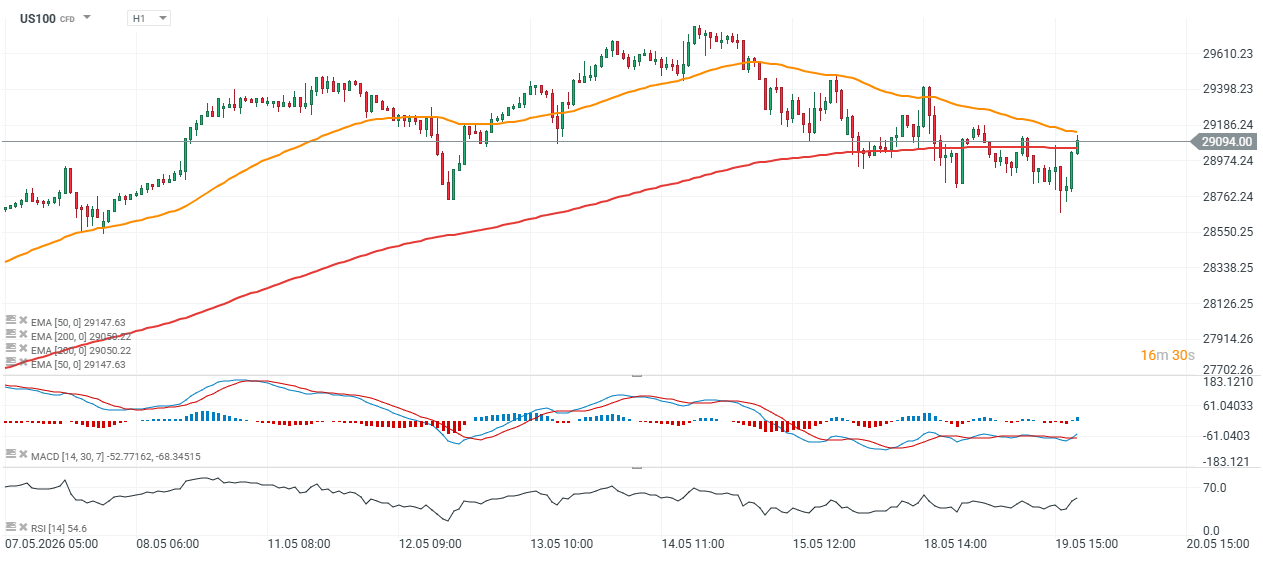

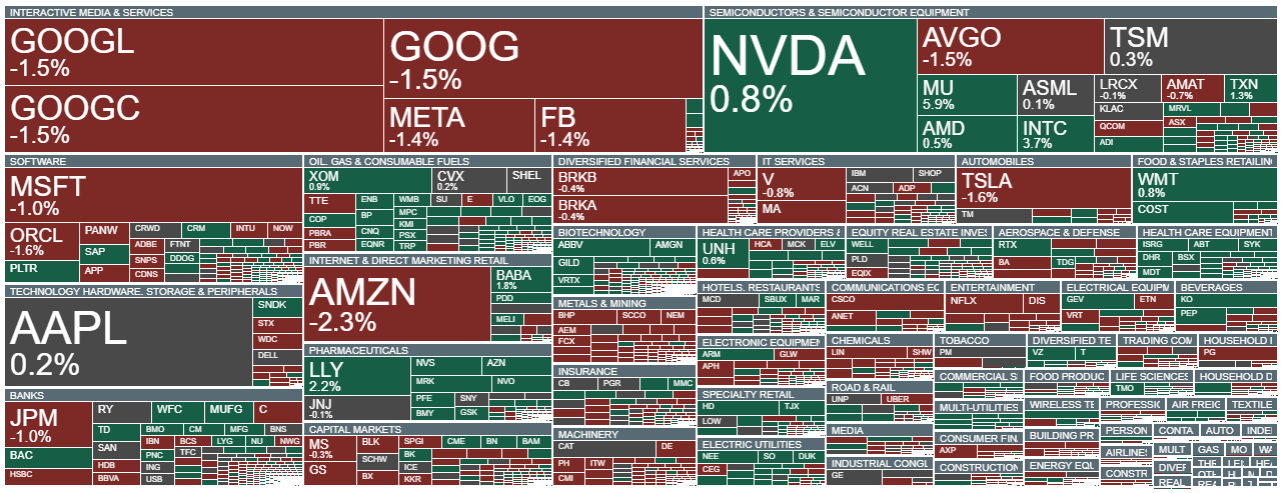

- Sesja giełdowa w Europie zamknęła się w mieszanych nastrojach - indeks FTSE, DAX i CAC40 nieznacznie wzrosły, ale WIG20 mocno cofnął się, powodując spadek kontraktu W20 o ponad 1,8%. Początek sesji w USA był nerwowy, a kontrakt na Nasdaq 100 spadał niemal 1,5% - wobec słabości akcji firm półprzewodnikowych i cofnięcia spółek BigTech.

- W drugiej części sesji kontrakty na indeksy w USA stopniowo wracają do wzrostów a akcje producentów chipów notują odbicie - Nvidia notowana jest prawie 1% wyżej (wobec niemal 2% spadku na otwarciu sesji), przed jutrzejszymi wynikami, które pokaże po sesji na Wall Street. Widzimy też, że sporą część spadków wymazał Apple, a akcje Intela zazieleniły się - spółka notowana jest prawie 4% wyżej.

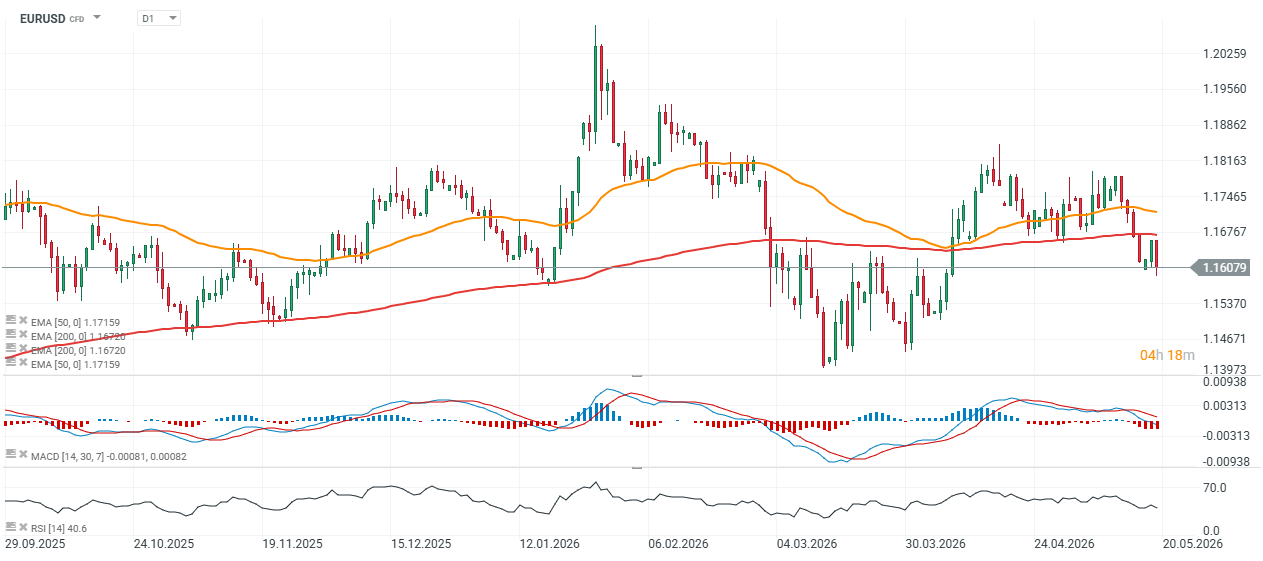

- Sentyment na rynku kryptowalut pozostaje słaby - Bitcoin cofnął się do 76 tys. USD i znajduje się na najniższym poziomie od początku maja. Metale szlachetne notują spadki - srebro traci prawie 4%, a złoto cofa się blisko 1,4%. Wobec szarżującego dolara amerykańskiego, wyraźnie słabsze nastroje panują na eurodolarze, który testuje 1.16 i traci dziś ponad 0,4%, podczas gdy rentowności 30-letnich obligacji USA wspięły się na poziom 5,2% - najwyższy od 2007 roku.

- Jeszcze tydzień temu rynek kakao osiągał najwyższe poziomy od około 3,5 miesiąca, ale po tym nastąpił mocny spadek, który dziś kontrakty próbują odwrócić, odbijając o blisko 4%. Ostatnią presję spadkową wywołały doniesienia sugerujące, że zbiory kakao na Wybrzeżu Kości Słoniowej mogą wynieść od 2,1 do 2,2 mln ton wobec wcześniejszych oczekiwań na poziomie około 1,8 mln ton.

- Intel ponownie zwraca uwagę na ograniczenia w dostępności procesorów i jednocześnie zachęca producentów komputerów PC do częstszego wykorzystywania najnowszych układów opartych na technologii 18A. Powodem jest rosnący popyt napędzany rozwojem sztucznej inteligencji, który stopniowo ogranicza podaż CPU na rynku. Boom na AI przestaje dotyczyć wyłącznie kart graficznych i coraz wyraźniej wpływa także na segment klasycznych procesorów do komputerów i serwerów.

- Według doniesień Bloomberga, NATO rozważa wsparcie dla statków przepływających przez zablokowaną Cieśninę Ormuz, jeśli szlak nie zostanie odblokowany do początku lipca. Dla rynków to istotny sygnał, bo Ormuz jest jednym z kluczowych punktów transportu ropy i LNG. Każde przedłużenie blokady zwiększa premię za ryzyko geopolityczne w cenach energii, a perspektywa interwencji NATO może oznaczać rozszerzenie konfliktu.

- Pomysł ma poparcie części państw NATO, ale na ten moment nie ma jeszcze jednomyślności, więc nie jest to przesądzona decyzja operacyjna. Spotkanie liderów NATO w Ankarze 7 - 8 lipca może być ważnym punktem zwłaszcza dla rynku ropy, żeglugi i walut krajów importerów energii. Ropa jest dziś notowana nadal w pobliżu 110 USD za baryłkę i nie zareagowała znacząco na te doniesienia.

- Indeks podpisanych umów na sprzedaż domów w USA wzrósł do 74,8 pkt wobec 73,7 pkt wcześniej, sygnalizując lekką poprawę aktywności na rynku nieruchomości. Miesięczna zmiana sprzedaży wyniosła +1,4% m/m, powyżej prognoz na poziomie +1%, choć nieco poniżej wcześniejszego odczytu +1,5% - dane mogą być odbierane pozytywnie dla amerykańskiej gospodarki i sugerują utrzymującą się odporność rynku mieszkaniowego mimo wysokich kosztów finansowania.

- Ostatnie dane z USA sugerują ponowny wzrost presji inflacyjnej, częściowo związany z wyższymi cenami ropy po eskalacji napięć wokół Iranu. Ed Yardeni z Yardeni Research ocenia, że Fed może być „spóźniony” w walce z inflacją. Według niego podwyżka stóp w lipcu mogłaby ograniczyć inflację, ale jednocześnie wywarłaby presję na rynek akcji.

Wykres EURUSD (D1)

Źródło: xStation5

Wykres US100 (H1)

Źródło: xStation5

Źródło: xStation5

Podsumowanie Dnia: Rynki w euforii po przełomie pokojowym USA–Iran

AI potrzebuje danych. Czy dlatego Western Digital tak mocno rośnie?

🔴IPO SpaceX: kosmiczna wizja Elona Muska czy finansowa iluzja?

Zatoka Perska uspokaja rynki, Warsh zyskuje przewagę w narracji o stopach

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.