Podobnie jak samochody nie mogą jeździć nie mając w baku ropy czy naładowanego akumulatora, rynek nowych technologii nie może rozwijać się bez krzemowych układów scalonych. Układy te wymagają olbrzymich nakładów na rozwój i specjalnych warunków produkcji. Świat stanął przed perspektywą rywalizacji o strategiczne dostawy półprzewodników, które mogą determinować tempo rozwoju technologicznego i konkurencyjność biznesów na rynku nowych technologii.

Popyt na nowe technologie i urządzenia zaczął słabnąć w otoczeniu globalnej recesji i inflacji, a rynek półprzewodników stanął przed perspektywą skurczenia z powodu sankcji nakładanych na ich największego konsumenta, Państwo Środka. W centrum uwagi pojawił się zagrożony chińską interwencją Tajwan, który wciąż jest hubem światowej produkcji układów scalonych. Czy strach, który zagościł na rynku półprzewodników stwarza okazję inwestycyjną?

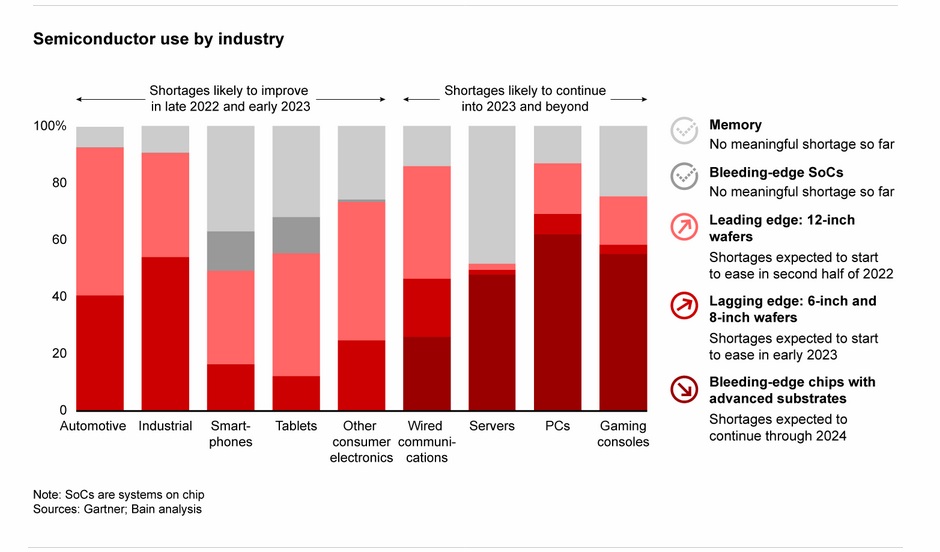

Rynek półprzewodników oddziałuje na szereg różnych branż od gamingu, komputerów PC i smartphone’ów, po przemysł i sektor motoryzacyjny. Wykres pokazuje, że w największych problemach z powodu niedoborów może znajdować się rynek komputerów osobistych, konsol, przemysł samochodowy i urządzenia komunikacji przewodowej. Większość problemów z niedoborami chipów prawdopodobnie zacznie rozwiązywać się na początku przyszłego roku. Najcięższa sytuacja chipów może mieć miejsce w branży PC, gdzie wymagająca technologia może nałożyć trwałą presję dostaw technologii 3 i 5 Nm, przede wszystkim z zagrożonego konfrontacją z Chinami, Tajwanu. Źródło: Gartner Analysis

USA patrzy w kierunku krajowej produkcji

Zglobalizowany świat działał, a dostawy chipów nie stanowiły problemu wspierając marże producentów do czasu, w którym wschodząca potęga Chin nie zaczęła stanowić istotnego zagrożenia dla bezpieczeństwa Stanów Zjednoczonych, a światowy łańcuch dostaw nie został zachwiany przez pandemię koronawirusa. Przez wiele lat giganci technologiczni z USA przekierowywali produkcję chipów na Tajwan, bez obaw o ewentualną konfrontację i roszczenia Pekinu do wyspy.

Sytuacja zmieniła się jednak wraz ze wzrostem znaczenia Chin. Napięcia nie słabną, podczas październikowego szczytu chińskiej partii komunistycznej prezydent Xi Jinping podkreślił, że Chiny zastrzegają sobie prawo do użycia siły wobec Tajwanu, który Chiny traktują jako integralną część granic państwowych. Administracja Bidena zobowiązała się z kolei do pomocy militarnej w razie agresji ze strony Państwa Środka, co więcej Stany Zjednoczone pracują nad ustawą land lease, która udostępniłaby Tajwanowi możliwość bezpośredniego wynajmowania amerykańskiego sprzętu militarnego w 10-letnich okresach spłaty. Rynek chipów stał się ekstremalnie wrażliwy na eskalację geopolitycznych napięć.

Nic dziwnego, że rynek technologii obawia się zapaści, w końcu tajwańskie fabryki Taiwan Semiconductor odpowiadają za blisko 65% światowych dostaw półprzewodników, w tym 90% dostaw układów 7nm i mniejszych, używanych w najnowocześniejszych technologiach. Na wyspie konsoliduje się niemal 60% przychodów światowego rynku półprzewodników i to właśnie tam produkcję przenosili do tej pory giganci Doliny Krzemowej. Chiny zostały już niemal całkowicie odizolowane od tajwańskich dostaw, USA obawiają się rozwoju technologicznego uzbrojenia Pekinu i nie chcą stymulować go układami scalonymi najnowszej generacji.

Producenci chipów źle znoszą sankcje, które pozbawiają ich dostępu do chińskiego rynku zbytu. W końcu Chiny są największym konsumentem chipów, w 2020 roku wydały na ten cel 350 mld USD, więcej niż na import ropy. Produkcja chipów w Chinach stanowi zaledwie 5% światowej produkcji i nie wystarcza na nasycenie rodzimego rynku. Co więcej Chiny są skazane na import najnowocześniejszych układów scalonych ponieważ ich technologia nie pozwala jeszcze na masową produkcję półprzewodników używanych w komputerach, laptopach czy smartphone’ach.

Sprzeciw Republikanów

Partia Demokratyczna posiadająca obecnie większość w obu izbach Kongresu sforsowała ustawę Chips and Science ACT, która ma wesprzeć amerykański rynek producentów półprzewodników blisko 52 mld USD finansowania, które przeznaczone zostanie na badania oraz odbudowę przemysłu chipów na terenie USA. Ustawa spotkała się z krytyką ze strony Republikanów, którzy głosowali przeciwko i zarzucili jej autorom szastanie publicznymi pieniędzmi w dobie inflacji, nadmierne obciążanie budżetu oraz niedostateczne zabezpieczenia przed wpływami chińskiego kapitału.W listopadzie odbędą się wybory midterms, które mogą rzucić więcej światła na sektor półprzewodników i relacje Pekinu z Waszyngtonem.

Możemy domyślać się, że zwycięstwo Republikanów w wyborach do Izby Reprezentantów i Senatu ma szansę spotkać się z negatywną reakcją amerykańskich producentów chipów, choć potrzeba stopniowego przenoszenia produkcji chipów z Tajwanu do USA wydaje się zasadna bardziej niż kiedykolwiek wcześniej. Nie pozostanie jednak bez wpływu na marże największych graczy, ponieważ wymaga nakładów finansowych, a specyficzna branża wymaga wieloletnich nakładów. Budowa fabryki trwa nawet dwa lata przy łatwym dostępie do materiałów, a ze względu na koszty i koordynację całego łańcucha dostaw koszt zwraca się zwykle dopiero po kolejnych 5 latach co stanowi istotną przyczynę, dla której rynek nie chce zrezygnować z usług oferowanych przez zakłady produkcyjne na terytorium Tajwanu.

Naciski geopolityczne odczuli na sobie już niemal wszyscy giganci sektora, od Intela przez AMD aż do południowo koreańskiego Samsunga. Amerykanie wciąż rozdają karty, a Tajwan nie jest w stanie samodzielnie produkować bez amerykańskiego know-how i chronionej własności intelektualnej. Blokady eksportowe do Chin ciążą na portfelach zamówień czołowych producentów.

Okazja inwestycyjna?

Koncentrując się na rynku półprzewodników, wybraliśmy dwie spółki giełdowe, które w latach 2020 i 2021 wykazały najsilniejszy wzrost przychodów, silną pozycję gotówkową oraz wysokie poziomy zysku netto na tle pozostałych firm z branży. Obie firmy posiadają relatywnie niewielkie zadłużenie, choć wysokość długu branży technologicznej wzrosła skokowo wraz z podwyżkami stóp procentowych i rosnącymi kosztami finansowania. Filadelfijski indeks półprzewodników PSI, mierzący średnie ceny akcji 30 największych, amerykańskich spółek z branży chipów spadł w tym roku o blisko 50%, przy czym 38% część spadku przypadła na 2022 rok co daje największy spadek od czasu kryzysu finansowego 2008 roku w ujęciu rocznym.Średni wskaźnik ceny do zysku dla spółek z indeksu PSI wynosi 14,5 co daje 11% odchylenie od historycznej średniej indeksu oraz blisko 40% dyskont od średniej wskaźnika c/z dla średniej NASDAQ. Przyjrzyjmy się więc dwóm najszybciej, amerykańskim spółkom.

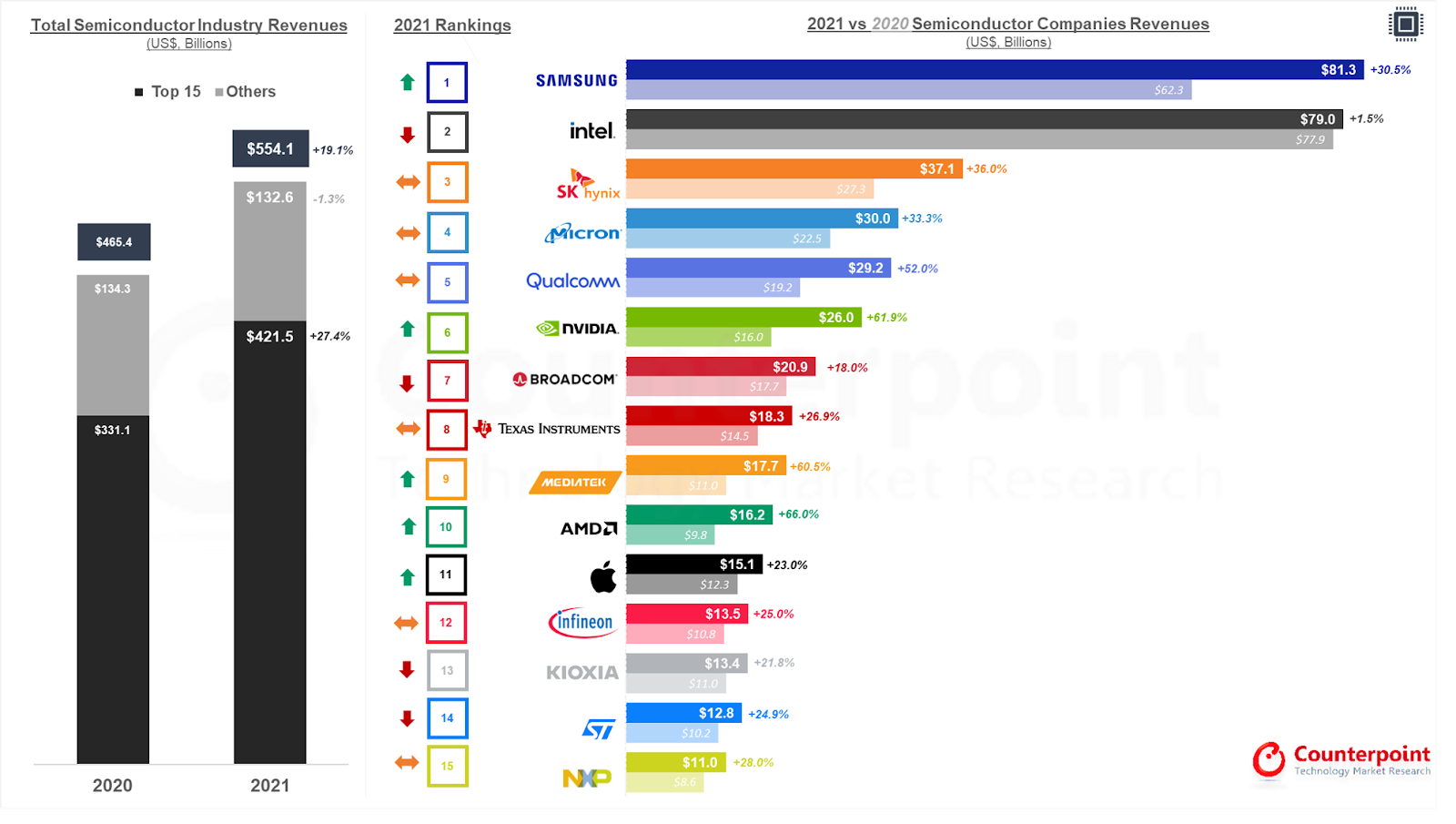

Przychody niemal wszystkich producentów półprzewodników w 2021 roku wzrosły mimo pierwszych oznak problemów z niedoborami i przestojów w łańcuchach dostaw. Producenci z łatwością przerzucali rosnące koszty produkcji na odbiorców dzięki rosnącemu popytowi na nowe technologie. Skokowy wzrost przychodów w ujęciu rocznym, na poziomie przewyższającym 60% odnotowali amerykańscy producenci Nvidia i AMD. Słabiej na tle rynku wypadł prekursor rynku chipów i gigant z Doliny Krzemowej Intel, którego przychody wzrosły niewiele ponad 1%. Najbardziej wzrosły przychody 15 największych producentów, wzrost wyniósł 27,4%. Źródło: Counterpoint

Advanced Micro Devices (AMD.US)

Spółka posiada dobrze zdywersyfikowany biznes dostarczając systemu zarówno na rynku procesorów jak i GPU, przy czym na obu rynkach plasuje się na drugim miejscu odpowiednio za Intelem i Nvidią, które posiadają działalność ukierunkowaną zdecydowanie bardziej w jedną ze stron. Walory AMD zapewniają ekspozycję na takie branże jak gaming, kryptowaluty, metaverse, chmura obliczeniowa, data center czy automatyzacja, w których układy dostarczane przez AMD są nieodzowną, fundamentalną częścią rozwoju. W długim horyzoncie czasowym akcje firmy prawdopodobnie będą w stanie zwrócić wartość akcjonariuszom, w miarę jak krajobraz wokół rynku technologii zacznie się poprawiać.

Firma posiada długoterminowe umowy z Microsoftem i Sony. Sektor gamingowy firmy wciąż wzrósł o 32% r/r mimo spowolnienia na rynku technologicznym. Prognozy sprzedażowe rynku konsol pozostają optymistyczne, zarówno Microsoft jak i Sony spodziewają się wyższej sprzedaży PlayStation 5 oraz Xbox.

Dodatkowo pozytywnie na marże może wpływać zrealizowane na początku roku przejęcie amerykańskiego producenta z Doliny Krzemowej, Xilinx, który opracował FPGA i do tej pory posiada połowę światowego rynku urządzeń wykonanych w tej technologii. Dzięki przejęciu AMD pozycjonuje się na korzyści związane z rozwojem AI oraz edge computing. Spółka jest w stanie nawiązać konkurencję na rynku procesorów z Intelem, układ Ryzen pozostaje najbardziej wydajną gamingową jednostką przynajmniej do zbliżającej się premiery procesorów Intel, Rapor Lake. AMD posiada również zdywersyfikowaną lokalizację zakładów produkcyjnych, największe mieszczą się w parku przemysłowym Batu Kawan w malezyjskim Penang. W czerwcu firma informowała o planowanym rozszerzeniu ekspansji produkcyjnej w Malezji. Tylko część produkcji przekierowywana jest do tajwańskiego TSMC, podczas gdy większość producentów chipóów korzysta przede wszystkim z tajwańskich mocy przerobowych.

AMD pokaże wyniki 1 listopada tego roku. Kluczowym pytaniem jest, czy rynek wycenił już spowolnienie popytu na rynku komputerów PC, jeśli tak - spadek aktywności w tym segmencie prawdopodobnie nie wpłynie na kaskadową wyprzedaż AMD, które od początku roku straciło już blisko 70% wyceny. Spółka spodziewa się 45% rocznego zwrotu z sektora Data Center, jednak do 29% z poprzednich 55% szacunków obcięła prognozę rocznego wzrostu z powodu spowolnienia w branży komputerowej.

Akcje AMD (AMD.US), interwał D1. Akcje poruszają się w trendzie spadkowym, a patrząc na wstęgi 200 i 50 sesyjnych średnich nie widać znaków by 50SMA szykowała się do odwrócenia w kierunku SMA200 co mogłoby skutkować ‘złotym krzyżem’ i odwróceniem trendu. Wskaźniki fundamentalne są zdrowe i notowane z dyskontem od indeksowej średniej. Wskaźnik ceny do zysku wynosi 16 punktów, wskaźnik ceny do wartości księgowej oscyluje przy 1,7 i jest blisko 065 niższy od indeksowej średniej. Wskaźnik długu do aktywów na koniec II kw. Wynosił 0,04, co oznacza, że na każde 0,04 USD długu spółka posiada 1 USD aktywów. Wzrósł wskaźnik długoterminowego zadłużenia, lecz jego poziomy wciąż są bezpieczne i w relacji do aktywów wynoszą 0,03. Źródło: xStation5

Nvidia (NVDA.US)

Spółka jest głównym konkurentem AMD, a mimo podobieństw jakości produktów obydwu spółek, technologia układów graficznych Nvidii wydaje się przez wielu być marginalnie lepszą (kosztem ceny dla konsumenta).

Rynek półprzewodników w ostatnich czasach stanął przed widmem stagnacji biznesów w Chinach, na które USA nałożyły sankcje.Nvidia potwierdziła jednak, że rząd USA pozwoli jej kontynuować rozwój swojego chipu sztucznej inteligencji H100 w Chinach. Ostatnie wyniki spółki nie napawały optymizmem, a koniec boomu Covidowego (który wspierał komputeryzację pracy zdalnej), spadek aktywności górników w przestrzeni kryptowalut oraz migracja drugiej największej kryptowaluty, Ethereum do systemu ‘proof of stake’ i związane z nią spadki marż układów graficznych RTX ograniczyły bycze momentum.

Spółka operuje przede wszystkim w sektorze gamingu i baz danych - co do wzrostu obu, w ciągu najbliższej dekady analitycy są zgodni. Dodatkowo marżowość może wspierać rozwijany przez Nvidie segment wirtualnych symulacji przemysłowych Omniverse, technologia ‘digital twin’ oraz rosnąca popularność gamingu w chmurze obliczeniowej.

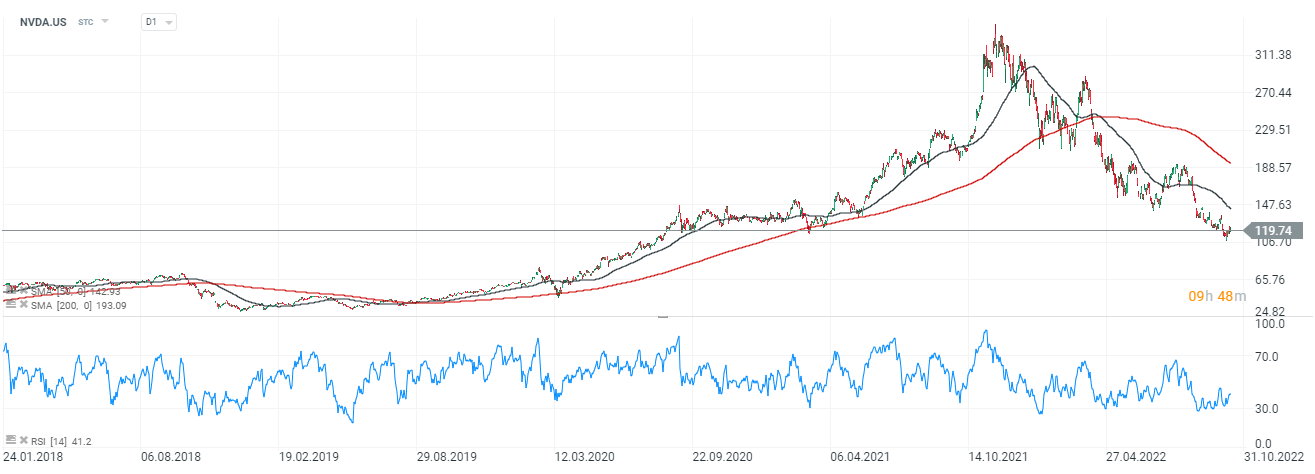

Od szczytów spółka straciła już ponad 65%. Roczna, średnia cena docelowa rekomendowana przez analityków to 192 USD za walor. Spółka przedstawi swoje najnowsze wyniki 16 listopada. EPS ma sięgnąć 0,71 USD wobec 0,51 USD w zeszłym kwartale.

Akcje Nvidia (NVDA.US), interwał D1. Akcje spółki widocznie korelują z AMD, i od początku roku znajdują się w trendzie spadkowym, zapoczątkowanym przez przecięcie 50 i 200 sesyjnej średniej, znane jako ‘krzyż śmierci’. RSI utrzymuje się na historycznie niskich poziomach, w okolicach 40 punktów. Wskaźnik ceny do zysku wynosi 32,5 i jest ok. 50% wyższy od indeksowej średniej NASDAQ, wskaźnik ceny do wartości księgowej wynosi 11, co oznacza, że spółka notowana jest z blisko 300% premią powyżej indeksowej średniej. Wskaźniki fundamentalne są dla Nvidii zdecydowanie bardziej ‘rozgrzane’ od AMD. Źródło: xStation5

Stworzony przez analityków w 2019 raport wskazywał na wartość rynku chipów przy 405 mld USD w 2020 roku oraz 430 mld USD w roku następnym podczas gdy rzeczywistość pokazała, że szacunki były zdecydowanie zbyt ostrożne, a tempo rozwoju technologii - niedocenione. W 2020 roku wartość przychodów producentów chipów wskazała 465 mld USD, a w 2021 554 mld USD (!) Idąc za tym, widzimy, że rynek półprzewodników rozwijał się szybciej od i tak optymistycznych założeń analityków, a sytuacja ma szansę powtórzyć się jak tylko popyt na chipy poprawi się w miarę spadku inflacji i zażegnania globalnego spowolnienia gospodarczego. Warto podkreślić jednak, że w latach 2020 i 2021 popyt na chipy dodatkowo nakręcał poruszający się do tej pory w 4-letnich cyklach rynek kryptowalut i związany z nim ‘sektor górniczy’ w ramach którego urządzenia konkurują ze sobą mocą obliczeniową tworząc sieć w ramach proof of work. Źródło: Precedence Research

Eryk Szmyd i Mateusz Czyżkowski Dział Analiz XTB

SpaceX kupuje Cursor za 60 mld dolarów. Dlaczego Musk tak bardzo potrzebował Cursora?

Puls GPW: Rynek odzyskuje impet. Rozejm na Bliskim Wschodzie poprawia nastroje inwestorów

Europejskie indeksy w górę 🔼 EU50 blisko rekordów

Akcje SpaceX rosną blisko 30% od debiutu 🔼 Jak wysoko "odjadą" ?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.