Przed świętami na polskim parkiecie dominuje zieleń. Na godzinę 11:55 WIG20 rośnie o ponad 0,6% i oscyluje wokół 3160 pkt, osiągając poziomy niewidziane od wielu lat. Sesję napędzają przede wszystkim akcje Pepco, które zwyżkują o ponad 4,5%, a także CD Projekt i KGHM, notujące wzrosty o ponad 2%. Z drugiej strony spadki notują Budimex i CCC, tracąc około 2%, co lekko hamuje indeks. Szeroki indeks WIG rośnie o 0,5%, a najlepiej na rynku radzi sobie indeks średnich spółek mWIG40, zwyżkując o około 0,9%. Najsłabiej wypada indeks małych spółek sWIG80, który pozostaje na poziomie zamknięcia poprzedniej sesji.

Listopad 2025 roku przyniósł wyraźne spowolnienie tempa wzrostu sprzedaży detalicznej w Polsce, jednak dane nie wskazują na załamanie konsumpcji. Według GUS sprzedaż w cenach stałych wzrosła o 3,1% rok do roku, natomiast w ujęciu miesiąc do miesiąca spadła o 3,3%. Wynik ten był słabszy od oczekiwań rynku i znacznie gorszy niż bardzo dobry październik.

Znaczącym czynnikiem była mniejsza liczba dni handlowych w listopadzie. Po odsezonowaniu sprzedaż wzrosła o 5,5% rok do roku oraz o 1,1% w porównaniu z październikiem, co świadczy o utrzymującym się solidnym trendzie konsumpcyjnym. Dane skumulowane od stycznia do listopada pokazują wzrost realnej sprzedaży o 4,4%, co jest wyraźną poprawą w stosunku do analogicznego okresu poprzedniego roku.

Analiza struktury zakupów wskazuje na silny popyt na dobra trwałe. Największy wzrost odnotowały meble, RTV i AGD, których sprzedaż zwiększyła się o 16,6% rok do roku. Dobrą dynamikę utrzymała także sprzedaż pojazdów mechanicznych, która wzrosła o 12,9%, oraz odzieży i obuwia, które zanotowały wzrost o 12,2%. Z kolei segment dóbr podstawowych osłabł. Sprzedaż żywności spadła o 2,9%, a prasy i książek o 5,2%.

Równocześnie rozwija się handel internetowy. Sprzedaż online wzrosła o 6,6% rok do roku, a jej udział w całkowitej sprzedaży detalicznej zwiększył się do 11%. Ekonomiści podkreślają, że listopadowe słabsze wyniki mają charakter przejściowy i wynikają głównie z czynników kalendarzowych oraz zmieniającej się struktury wydatków. Dzięki rosnącym realnym wynagrodzeniom i niskiej inflacji kondycja konsumentów pozostaje dobra, a konsumpcja nadal jest jednym z kluczowych motorów wzrostu gospodarczego pod koniec 2025 roku i na początku 2026 roku.

Spółki wchodzące w skład indeksu WIG20. Źródło: Bloomberg Finance L.P.

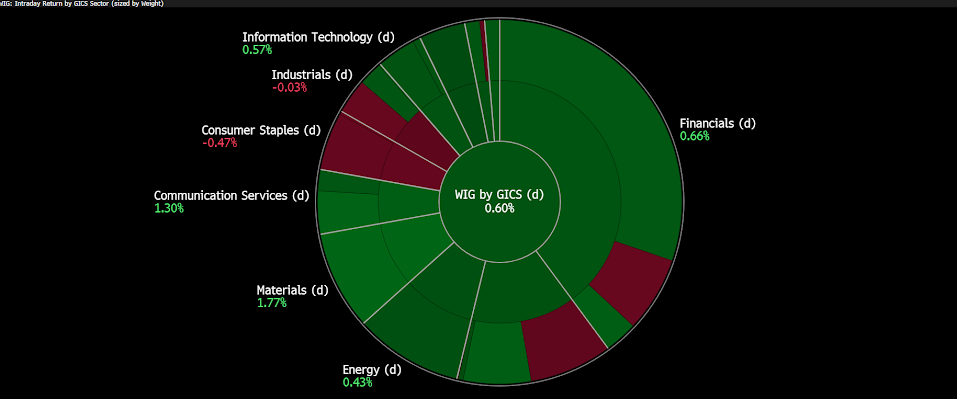

Podział indeksu WIG na sektory. Źródło: Bloomberg Finance L.P.

Kontrakty na indeks WIG20 (W20) zyskują podczas dzisiejszej sesji, a bykom sprzyjają zarówno ostatnie pozytywne wydarzenia rynkowe, jak i tzw. rajd świętego Mikołaja, który tradycyjnie rozpoczyna się na około pięć sesji przed końcem roku kalendarzowego. W tym okresie obserwuje się zwykle zwiększony popyt na akcje, co znacząco wspiera kupujących i działa jako silny bodziec prowzrostowy. Dodatkowo, pozytywne nastroje inwestorów są wzmacniane przez stabilne fundamenty gospodarki i dobrą kondycję spółek w indeksie, co sprawia, że końcówka roku sprzyja wzrostom.

Źródło: xStation5

Wiadomości ze spółek:

PKN Orlen(PKN.PL) kupił udziały w dwóch złożach na Morzu Północnym, zwiększając swoje zasoby o około 8 mln baryłek ropy i prawie 1 mld gazu. Transakcja obejmuje złoża Albuskjell i Ekofisk Vest, a eksploatacja ruszy w kolejnych latach. Celem jest wzmocnienie wydobycia i zabezpieczenie surowców pod przyszłe projekty.

PZU(PZU.PL) i Bank Pekao(PEO.PL) zdecydowały się na aktualizację term sheet i przesunięcie terminu potencjalnej transakcji w ramach reorganizacji Grupy PZU do 31 grudnia 2027 roku. Powodem zmiany jest trwający proces legislacyjny, który warunkuje możliwość realizacji kolejnych etapów przekształceń. Reorganizacja zakłada w pierwszej kolejności wydzielenie do spółki zależnej działalności operacyjnej PZU w zakresie ubezpieczeń majątkowych i osobowych. W kolejnym etapie PZU SA, pełniące funkcje holdingowe, ma zostać połączone z Bankiem Pekao. Celem zmian jest poprawa efektywności operacyjnej i biznesowej oraz uwolnienie nadwyżki kapitałowej. Ostateczne decyzje pozostają w gestii akcjonariuszy obu spółek.

Asbis(ASB.PL) szacuje, że w listopadzie 2025 roku jego przychody wyniosły około 393 mln USD, co oznacza 29% wzrost rok do roku i najlepszy miesiąc sprzedaży w historii spółki. Największy popyt dotyczył serwerów, komponentów serwerowych, procesorów i smartfonów, a kluczowe rynki to Kazachstan, Słowacja, Ukraina i Polska. Wyniki te potwierdzają dalszy rozwój spółki w sektorze IT na rynkach wschodzących.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.