Tesla wciąż budzi gorące emocje — jedni widzą w niej lidera rewolucji technologicznej i AI, inni „zwykłego” producenta samochodów z przeszacowaną wyceną. Dzisiejszy raport za II kw. 2025 r. (Q2) ma szansę rozstrzygnąć, do którego świata faktycznie należy spółka. Po rekordowych dostawach w Q4 2024 r. i bolesnym rozczarowaniu w Q1 2025 r., inwestorzy pilnie śledzą, czy Tesla potrafi odzyskać dynamikę wzrostu, czy też ustępuje miejsca chińskim rywalom i niedługo straci miejsce w elitarnej grupie „Magnificent Seven”, największych amerykańskich spółek, będących liderami technologicznymi ostatnich lat.

Oczekiwania wobec wyników Q2 2025

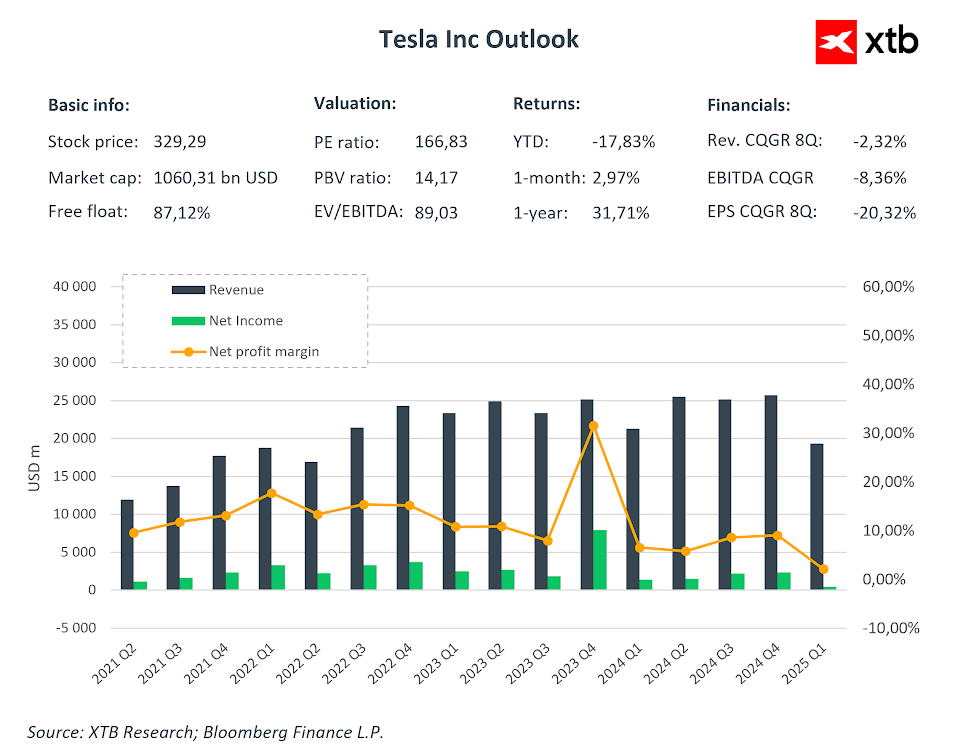

- Przychody i rentowność: Oczekiwania rynkowe zakładają przychody rzędu 22,6 mld USD, co oznaczałoby spadek o ok. 11% r/r, ale jednocześnie niewielkie odbicie względem poprzedniego kwartału. Skonsolidowana marża brutto ma wynieść około 16,5%, a zyski operacyjne 1,2 mld USD – poziomy zbliżone do dołków z Q1 2025.

- Zysk na akcję: Konsensus Bloomberga wskazuje na 0,42 USD skorygowanego EPS, czyli ≈18% poniżej wyniku sprzed roku.

- Wolne przepływy pieniężne i CAPEX: Rynek liczy na FCF około 760 mln USD, przy jednoczesnym wydatku inwestycyjnym ponad 2,4 mld USD w kwartale.

- Dostawy i produkcja: Po ogłoszonym wcześniej spadku dostaw o 13% r/r (384 tys. sztuk) analitycy będą wypatrywać, czy spółka utrzyma cel 1,65 mln pojazdów na 2025 r.

Po rekordowej sprzedaży w Q4 24 pozostał jedynie niesmak wywołany wynikami za Q1 25. Choć teraz oczekuje się poprawy wyników względem poprzedniego kwartału, to jednak może to być zbyt mało, aby przekonać do siebie inwestorów. Źródło: Bloomberg FInance LP, XTB

Oczekiwania dotyczące EPS za Q2 są redukowane już od dłuższego czasu. Biorąc pod uwagę takie zmiany, często wzrostowe ruchy cenowe nie są uzasadnione fundamentami, a jedynie nadzieją na zmiany w przyszłości. Źródło: Bloomberg Finance LP, XTB

Jakie pytania nurtują inwestorów?

Wśród inwestorów dominują przede wszystkim pytania dotyczące przyszłych projektów, które powodują, że Tesla wciąż jest postrzegana jako spółka technologiczna, a nie jedynie samochodowa. Najczęściej powtarzają się zapytania o tempo rozbudowy robotaksówek poza Austin, harmonogram „tańszego” modelu, datę wprowadzenia w pełni autonomicznej wersji FSD, komercjalizację humanoidalnego robota Optimus oraz konkretne przeszkody regulacyjne dla jazdy bez kierowcy. Rośnie presja, aby założyciel firmy Elon Musk po powrocie z pracy dla obecnej administracji rządowej, przedstawił namacalne kamienie milowe, które będą osiągnięte przez spółkę w najbliższym czasie, a nie jedynie dokonywał kolejnych obietnic, przy pogarszających się wynikach spółki. Choć wycena spółki technologicznej bardzo często opiera się na perspektywach, to jednak spółka coraz częściej rozczaruje inwestorów pod względem dostarczania produktów.

Echo rozczarowania po Q1 2025

Pierwszy kwartał przyniósł spadek przychodów o 9% r/r, a marża operacyjna obniżyła się do zaledwie 2,1%. Dostawy skurczyły się o prawie 14%, co stało w ostrym kontraście do rekordowego końca 2024 r. i uzmysłowiło inwestorom, że efekt obniżek cen ma swoje granice. W dodatku Tesla nie przedstawiła wtedy żadnych konkretnych prognoz na 2025 r., co zwiększyło niepewność na rynku.

Robotaxi i autonomia – obietnica czy realny motor wzrostu?

Od czerwca w Austin działa pilotażowa flota robotaksówek, jednak każdy przejazd nadal wymaga operatora bezpieczeństwa. Musk zapowiada, że w ciągu „miesiąca lub dwóch” usługa wejdzie do Kalifornii i Arizony, a do końca 2026 r. po drogach mają jeździć setki tysięcy autonomicznych pojazdów. Tymczasem Waymo już świadczy w pełni autonomiczne kursy w Los Angeles, Phoenix, San Francisco i kilku innych miastach, co pokazuje, że Tesla przestała być samotnym pionierem tej technologii. Zupełnie inne podejście ze strony konkurencji może pokazywać, że Tesla niekoniecznie może stać się liderem na tym rynku w najbliższych latach, co poddaje pod wątpliwość bardzo wysokie wyceny

Presja konkurencji i ryzyka regulacyjne

W Chinach udział Tesli w segmencie NEV spadł do niespełna 5%, podczas gdy BYD kontroluje prawie jedną trzecią rynku. W USA General Motors sprzedał w II kwartale jednego elektryka na trzy egzemplarze Tesli i zagarnął już 15% rynku EV, podczas gdy jeszcze cztery lata temu Tesla miała 80%. Dodatkowo we wrześniu wygasają federalne ulgi podatkowe na zakup EV – dotychczasowy motor popytu, od którego zależało około 7 500 USD per pojazd. Jednocześnie kończy się program kar dla producentów aut spalinowych, co uszczupli przychody Tesli z handlu kredytami emisyjnymi.

Czy powrót Elona Muska przywróci blask spółce?

Musk znów mocniej angażuje się w codzienne sprawy spółki, ale jego rosnąca aktywność polityczna i liczne poboczne projekty (xAI, SpaceX, platforma X) rozpraszają uwagę. Coraz wyraźniej widać, że kurs akcji Tesli silnie reaguje nie na fundamenty, lecz na kolejne obietnice CEO dotyczące robotaksówek czy humanoidalnych robotów. Według DataTrek aż 95% wartości rynkowej firmy wynika dziś z wiary w przyszłe innowacje, a nie z obecnych przepływów pieniężnych.

Wycena kontra rzeczywistość operacyjna

Tesla notowana jest obecnie przy mnożniku EV/EBITDA sięgającym ok. 80-90×, czyli około dziesięciokrotnie wyższym niż średnia branży. Cena do zysku przełożyła się ostatnio na astronomiczne 160-180×, podczas gdy Toyota czy BYD notują wartości kilkunastokrotnie niższe, oferując jednocześnie wyższą dynamikę wolumenów bądź stabilniejsze marże. Przy tak napiętych wskaźnikach nawet kosmetyczne pogorszenie wyników może uruchomić gwałtowną kompresję wyceny.

Czy Tesla pozostanie w klubie „Magnificent Seven”?

Od początku 2025 r. to jedyna spółka z tej elitarnej grupy, która kontrybuuje ujemnie do łącznego zwrotu indeksu, a jej kapitalizacja spadła poniżej 8% łącznej wartości „Mag7”. Jeśli dzisiejsze wyniki ponownie rozczarują, a Musk nie przedstawi wiarygodnego planu komercjalizacji projektów AI, Tesla może ustąpić miejsca firmie o bardziej przewidywalnych fundamentach. Z drugiej strony grupa Mag7 może stać się po prostu grupą Mag6, biorąc pod uwagę brak wsparcia dla Muska ze strony obecnych władz.

Co o spółce myśli rynek?

W ostatnim czasie wielokrotnie dochodziło do zmniejszenia celi cenowych dla spółki ze strony kluczowych analityków. Dla przykładu Goldman Sachs wskazał, że cena docelowa to obecnie 285 USD, a nie wcześniejsze 390 USD.

12 miesięczny cel dla spółki ze strony wszystkich rekomendacji do nieco poniżej 300 USD za akcję. Jednocześnie jednak bazując na wycenie porównawczej, patrząc na innych producentów samochodów, cel cenowy dla spółki mógłby być wyznaczony nawet 3 razy niżej niż obecna cena. Źródło: Bloomberg Finance LP

Podsumowanie

Za kilka godzin przekonamy się, czy Tesla potrafi udowodnić, że wciąż jest liderem technologicznej rewolucji, czy też faktycznie staje się „zwykłym” producentem aut elektrycznych z drogą wyceną. Bez przełomu w rentowności i skalowaniu robotaksówek II kwartał może tylko pogłębić rozjazd między narracją a finansową rzeczywistością spółki. Oczywiście należy pamiętać, że Elon Musk pozostaje jednym z największych wizjonerów XXI wieku, dlatego nie można ostatecznie skazywać spółki na przegraną. Niemniej fundamenty i realia wyglądają coraz gorzej, dlatego jedynie mocne stanowisko ze strony szefa lub wyraźne zaskoczenie danymi, będą w stanie odmienić losy spółki.

Cena akcji znajduje się w okolicach ważnego oporu związanego ze spadkową linią trendu. Warto zauważyć, że po odbiciu w kwietniu, trend wzrostowy zakończył się na koniec maja. Obecnie obserwujemy nowe niższe szczyty, choć jednocześnie nie ma również nowych niższych dołków. Mamy do czynienia z dwoma formacjami trójkąta - małym i dużym. Teoretycznie wybicie z małej formacji w dół mogłoby pociągnąć spółkę do przetestowania dolnego ograniczenia dużej formacji, w okolicach 200 USD za akcję. Z drugiej strony wybicie w górę, mogłoby doprowadzić do rozpoczęcia nowego trendu wzrostowego, ale do tego trzeba by było mocnej deklaracji dotyczących przyszłości ze strony Muska. Obecnie kluczowy opró to w tym momencie okolice 360 USD. Źródło: xStation5

Komentarz Giełdowy: To nie koniec ryzyka, ale może koniec spadków

US100 przechodzi do defensywy💥

Amazon zaczyna pokazywać, po co wydaje setki miliardów

Apple nadal zachwyca, ale rynek przestał się zachwycać

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.