Dziś po zamknięciu rynku swoje wyniki pokaże Alphabet (GOOGL.US). Tym samym, razem z Teslą, otworzy sezon wynikowy spółek wchodzących w skład “Siedmiu Wspaniałych”. W tym sezonie wyników dalej kluczowym tematem pozostanie tempo wzrosty przychodów w najbardziej dynamicznie rozwijającym się segmencie chmurowym, a inwestorzy będą także obserwować uważnie jak radzi sobie kluczowy segment reklam w obliczu szerokiego wykorzystywania AI do optymalizacji algorytmów.

Perspektywy na 2Q25

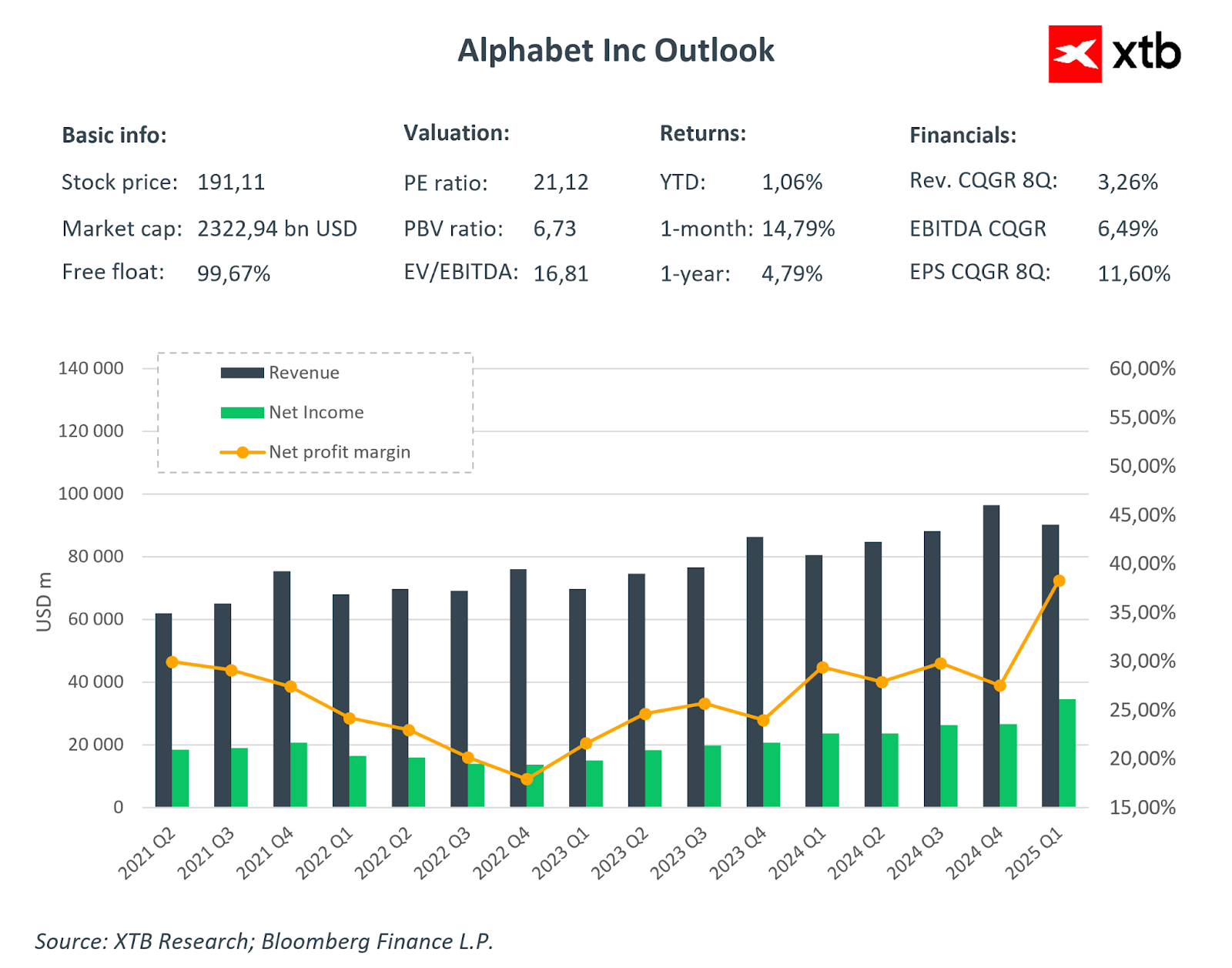

Oczekiwania odnośnie wyników Alphabetu pozostają na wysokim poziomie. Konsensus rynkowy zakłada zaraportowanie przez spółkę drugich najwyższych przychodów kwartalnych (po 4Q24) w historii spółki. Mocna dynamika przychodów (+11% r/r) ma nieco wyprzedzić tempo wzrostu zysku operacyjnego, co w efekcie przekłada się na oczekiwany spadek marży operacyjnej do 30,4% (z 32,4%). Warto zauważyć, że w obliczu ostatnich kwartałów marża zysku operacyjnego pozostawała podwyższona, więc spadek o prawie 2 p.p. należy odczytywać bardziej jako normalizację podwyższonych wartości, niż osłabienie samej spółki.

Poprawić ma się za to dynamika zysku netto, który ma wzrosnąć o 13% do 26,76 mld $. W efekcie skoryg. zysk na akcję ma wynieść 2,81 $, co przekłada się na prawie 50% wzrost r/r.

Wybrane prognozy finansowe na 2Q25. Źródło: XTB Research, Bloomberg Finance L.P.

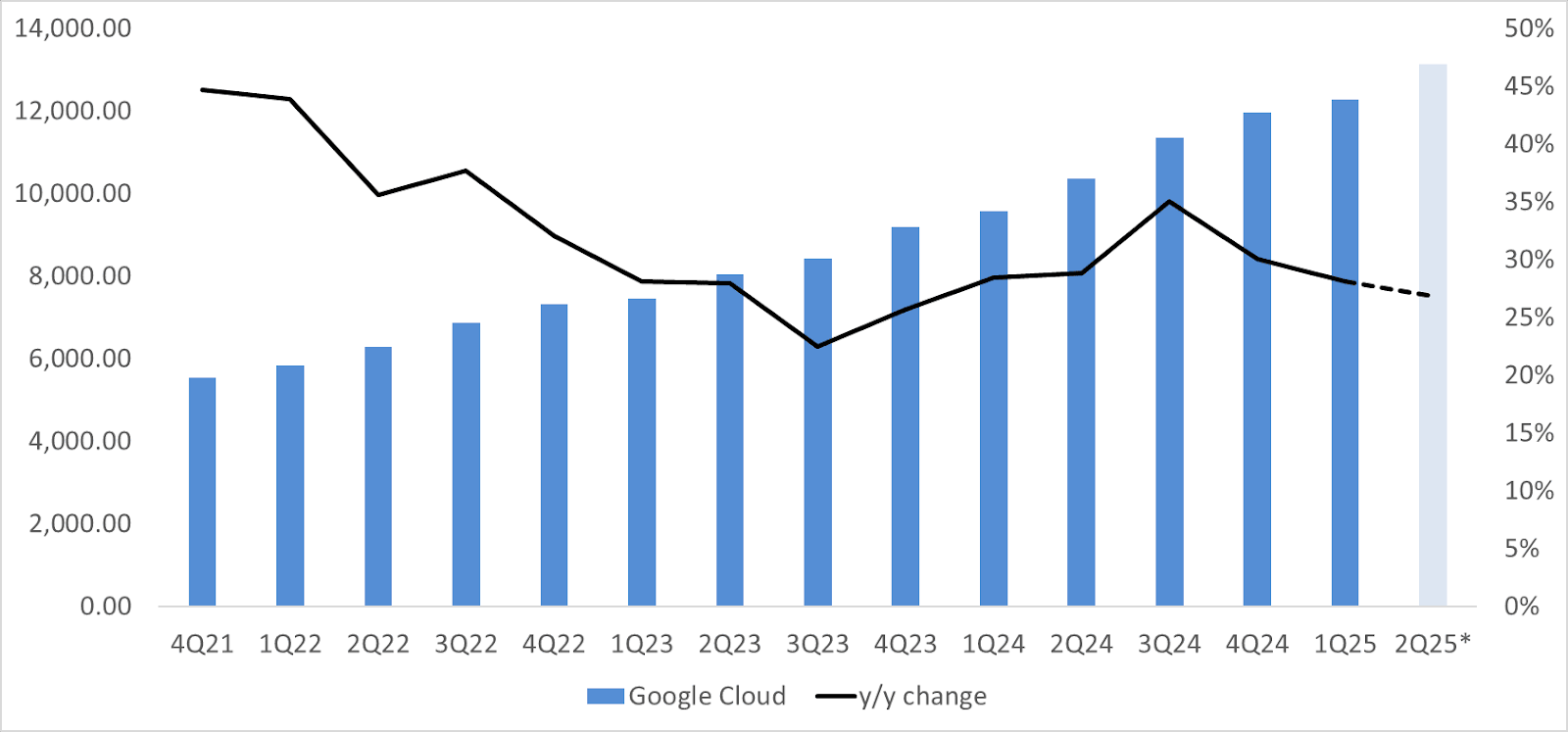

Patrząc głębiej w segmenty działalności spółki możemy zauważyć, że wciąż największą prognozowaną dynamiką wyróżnia się segment Google Cloud. Konsensus zakłada wzrost w ujęciu r/r o 27%, co przełożyłoby się na 13,14 mld $ i jednocześnie najwyższą wartość przychodów chmurowych w historii spółki. Segment Reklam Google również ma cechować się zdrowym wzrostem, dzięki solidnym dynamikom w segmencie Google Search (+9% r/r) oraz 10% wzrostom przychodów generowanych przez platformę YT.

Wybrane prognozy finansowe na 2Q25. Źródło: XTB Research, Bloomberg Finance L.P.

Poza samym zyskiem na akcję (którego prognozy zostały obniżone o 5%) w ciągu ostatnich miesięcy analitycy pozostawali nastawieni neutralnie do Alphabetu, nie zmieniając tym samym wyraźniej swoich prognoz.

Kluczowe segmenty

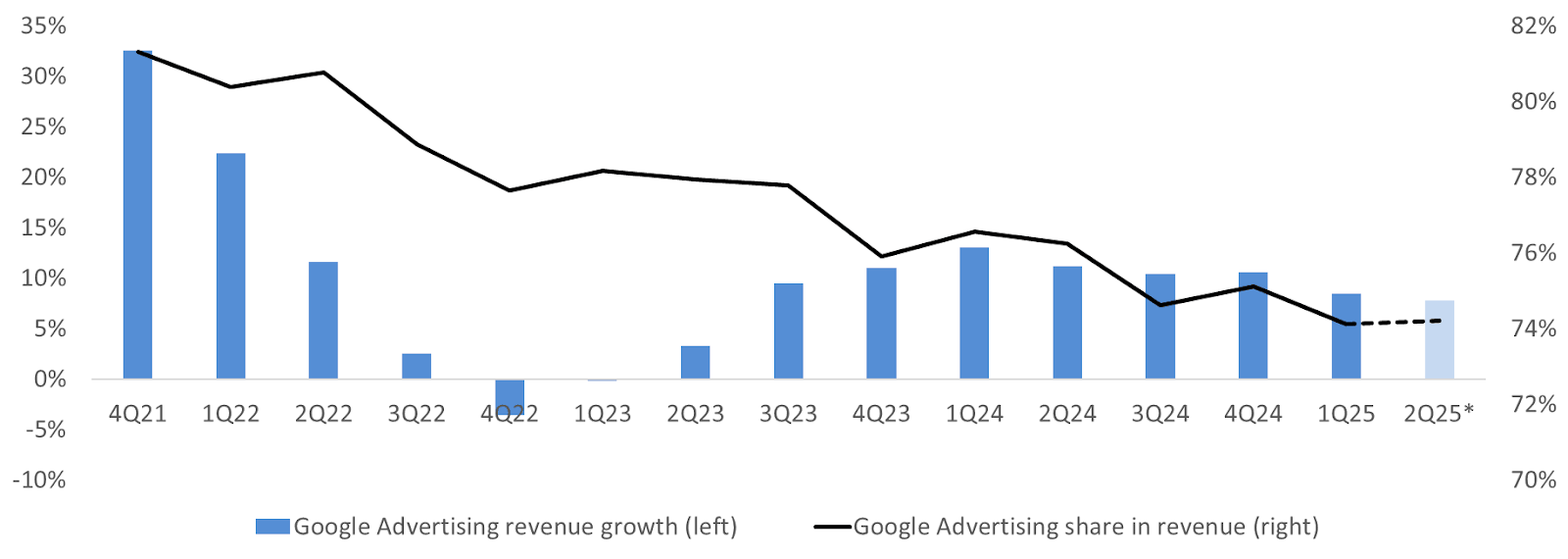

Przychody w segmencie reklamowym Google pozostają fundamentem do utrzymania mocnych wyników sprzedażowych Alphabetu. Stąd inwestorzy traktują temat ten z wysoką uwagą i krytyką. Osłabienie tego segmentu może mieć wyraźny wpływ na finanse całej spółki, gdyż mimo spadków udziału przychodów, dalej stanowią one prawie 74% całych przychodów spółki. Warto w tym kontekście zauważyć, że spadający udział przychodów reklamowych w całości sprzedaży spółki nie wynika ze spadków przychodów w segmencie, a raczej z jego wolniejszych dynamik relatywnie do pozostałych segmentów (szczególnie chmurowego). Mimo to dalej wyróżnia się on solidnymi poziomami oscylującymi od 4Q23 w okolicy 8-10%.

Źródło: XTB Research, Bloomberg Finance L.P.

Jeżeli Alphabet zaraportuje solidne wyniki w segmencie reklamowym uwaga inwestorów skieruje się na segment chmurowy, który pozostaje od ponad 14 kwartałów najszybciej rosnącym segmentem spółki. W dobie rozwoju AI konsensus rynkowy spodziewa się spadku tempa przychodów do 27% r/r głównie ze względu na efekt wysokiej bazy. Same przychody na poziomie 13,14 mld $ mają być najwyższymi kwartalnymi przychodami w segmencie chmurowym w historii spółki.

Źródło: XTB Research, Bloomberg Finance L.P.

Wycena przed wynikami

Alphabet w przeciwieństwie do pozostałych Big Techów może pochwalić się nieco większym marginesem błędu w kwestii wyceny. Spółka notowana jest obecnie na poziomach ok. 20-30% niższych od swoich średnich za ostatni rok (które wzrosły w stosunku do poprzednich lat ze względu na wyższe wyceny “Siedmiu Wspaniałych” relatywnie do reszty rynku). Jednocześnie Alphabet pozostaje najniżej wyceniany (pod względem wskaźników fundamentalnych) spośród wszystkich 7 Big Techów. To niejako kładzie mniejszą presję na spółkę relatywnie do pozostałych członków “Siedmiu Wspaniałych”, dla których podtrzymanie podwyższonych wycen może stanowić w tym sezonie wyników szczególne wyzwanie.

Źródło: Bloomberg Finance L.P.

Rynek wyczuwa blef - wielkie przetasowanie po decyzji Fedu

Microsoft pokazuje, jak zarabiać na centrach danych. Inwestycje w AI zaczynają się zwracać

Meta pokazuje jak stracić prawie 10% przy rekordowej sprzedaży przez rozwój AI

LIVE: Konferencja po decyzji Fed

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.