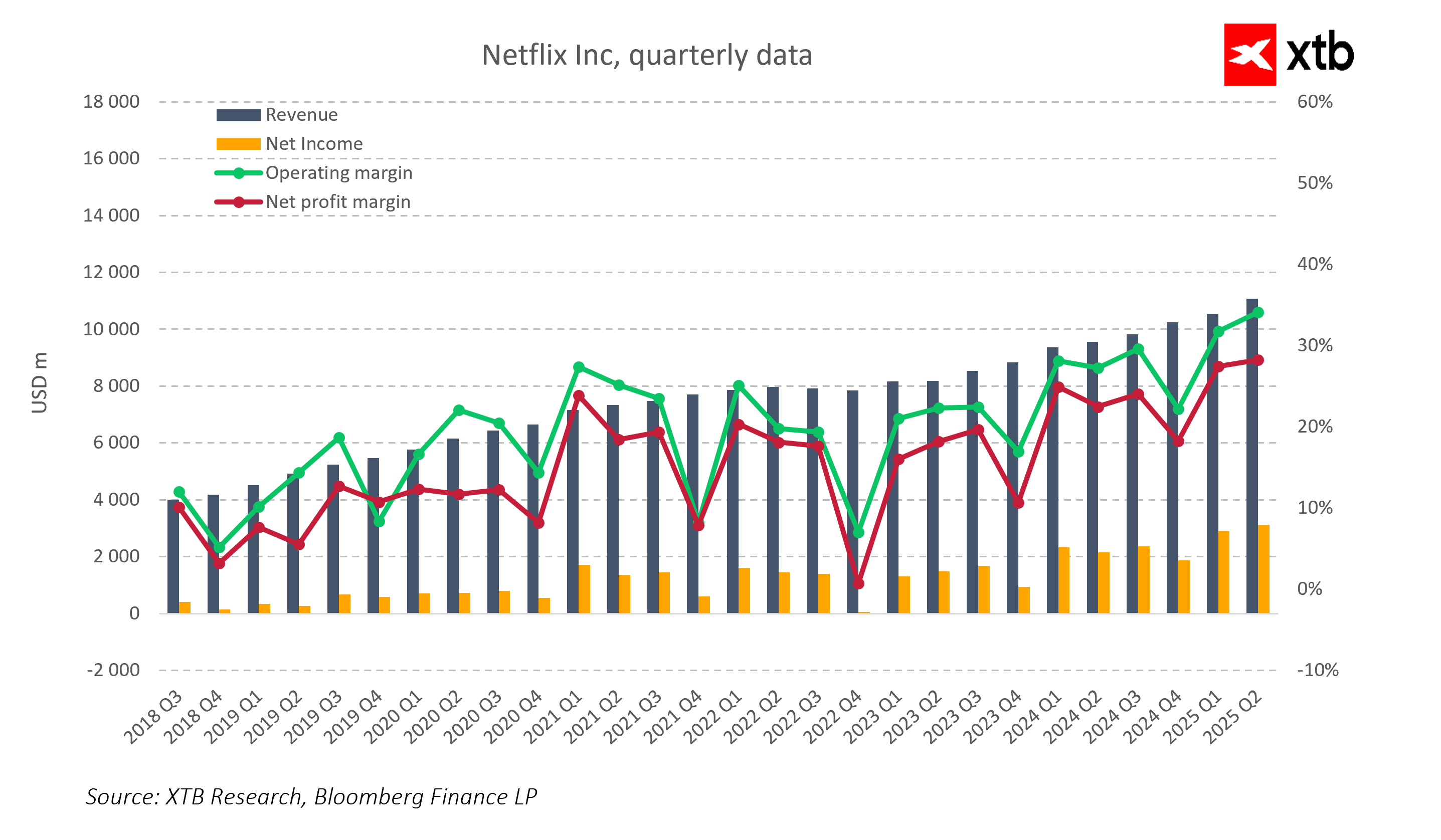

- Prognozy na Q3 2025 wskazują na znaczący wzrost przychodów (około 11,5 mld USD) i zysku netto (3,01 mld USD), wspierane przez ekspansję globalną oraz model subskrypcji z reklamami.

- Firma konsekwentnie poprawia marżowość, z planami na osiągnięcie ponad 30% marży operacyjnej do 2025 roku, co świadczy o skutecznej kontroli kosztów i rosnącej efektywności.

- Netflix planuje zwiększyć liczbę aktywnych subskrybentów do 400 mln do 2030 roku, a także inwestować w nowe formaty i rynki, co umacnia jego pozycję lidera i czyni go atrakcyjną inwestycją dla rynku kapitałowego.

- Prognozy na Q3 2025 wskazują na znaczący wzrost przychodów (około 11,5 mld USD) i zysku netto (3,01 mld USD), wspierane przez ekspansję globalną oraz model subskrypcji z reklamami.

- Firma konsekwentnie poprawia marżowość, z planami na osiągnięcie ponad 30% marży operacyjnej do 2025 roku, co świadczy o skutecznej kontroli kosztów i rosnącej efektywności.

- Netflix planuje zwiększyć liczbę aktywnych subskrybentów do 400 mln do 2030 roku, a także inwestować w nowe formaty i rynki, co umacnia jego pozycję lidera i czyni go atrakcyjną inwestycją dla rynku kapitałowego.

Netflix na rozdrożu: Czy mistrz streamingu zaskoczy inwestorów i wróci na ścieżkę wzrostu?

Netflix to niekwestionowany pionier ery cyfrowej rozrywki, który zapoczątkował rewolucję binge-watchingu. Jednak w 2025 roku rynek staje się coraz bardziej zatłoczony, a użytkownicy oczekują coraz więcej, dlatego kluczowe pytanie brzmi, czy Netflix nadal potrafi utrzymać tempo i innowacyjność.

Dziś spółka ogłosi wyniki za trzeci kwartał, które mogą zaważyć na jej dalszym rozwoju. Po okresie rosnącej konkurencji, wyzwań w pozyskiwaniu nowych subskrybentów oraz presji na koszty, inwestorzy uważnie będą śledzić każdy sygnał.

Czy najnowsze produkcje i zmiany w strategii cenowej pozwolą Netflixowi odzyskać impet? Czy firma utrzyma silną pozycję w świecie pełnym agresywnych konkurentów? Odpowiedzi poznamy już dziś po zamknięciu sesji giełdowej.

Oczekiwania rynkowe: Q3 2025 – Rekordowy kwartał Netflixa?

-

Przychody: około 11,5 mld USD, co oznacza wzrost o około 17,1% rok do roku

- Szacunkowe przychody z USA i Kanady: 5,03 mld USD

- Szacunkowe przychody z regionu EMEA: 3,67 mld USD

- Szacunkowe przychody z Ameryki Łacińskiej: 1,4 mld USD

- Szacunkowe przychody z regionu APAC: 1,38 mld USD

-

Zysk netto: około 3,01 mld USD – znaczący wzrost w porównaniu do analogicznego kwartału 2024

-

Marża brutto: około 49,7% – poprawa rentowności, wynikająca z optymalizacji kosztów produkcji i dystrybucji

-

EBITDA: około 3,788 mld USD – wzrost efektywności operacyjnej i większe zyski z działalności podstawowej

-

EPS (zysk na akcję): prognozowany na poziomie 7,01 USD

-

Free Cash Flow: oczekiwany na poziomie około 2,38 mld USD

-

CAPEX: stabilizacja wydatków kapitałowych, z tendencją do utrzymania na poziomie ok. 150-160 mln USD kwartalnie

Q4 2025 - Prognozy analityków:

-

Przychody: 11,9 mld USD

-

Marża brutto: 45,2%

-

Zysk netto: 2,39 mld USD

Netflix ma przedstawić przychody na poziomie około 11,5 miliarda dolarów za trzeci kwartał 2025 roku. Prognozy sugerują, że tempo wzrostu przychodów nie tylko utrzyma się, ale może nawet przyspieszyć w nadchodzących kwartałach. Analitycy wskazują, że dynamiczny rozwój spółki w 2026 roku i później będzie wspierany przez silny napływ nowych subskrybentów, ekspansję na rynkach międzynarodowych oraz rosnące wpływy z modelu reklamowego. Ponadto, inwestycje w oryginalne produkcje oraz innowacyjne formaty treści mają dodatkowo wzmocnić pozycję Netflixa na rynku i zwiększyć jego przychody.

Analiza głównych czynników wpływających na wyniki Netflixa oraz przegląd przychodów według regionów

Netflix utrzymuje pozycję lidera na rynku streamingowym, sukcesywnie zwiększając swoją globalną bazę użytkowników, która już przekroczyła 300 milionów subskrybentów. Wprowadzenie tańszej wersji usługi z reklamami oraz działania mające na celu ograniczenie współdzielenia kont pozwalają zarówno na pozyskanie nowych użytkowników, jak i na poprawę jakości generowanych przychodów. Model reklamowy otwiera drzwi do grup klientów bardziej wrażliwych na cenę, jednocześnie rozwijając dochody z reklam, które stają się istotnym i opłacalnym źródłem przychodów.

Netflix konsekwentnie optymalizuje wydatki na produkcję własnych treści, ograniczając ich wzrost i dzięki temu poprawiając marże operacyjne. Coraz mniejsza różnica między amortyzacją a rzeczywistymi wydatkami gotówkowymi wpływa korzystnie na przepływy finansowe, co daje firmie większą swobodę inwestycyjną przy zachowaniu stabilności finansowej.

Podwyżki cen abonamentów, zwłaszcza na rynku amerykańskim, są dobrze przyjmowane przez użytkowników, co świadczy o mocnej pozycji marki i wysokim poziomie zadowolenia klientów. Obecny trend wzrostu cen usług streamingowych, określany jako „streamflacja”, Netflix wykorzystuje do zwiększenia przychodów, minimalizując jednocześnie odpływ subskrybentów.

Model z reklamami staje się nowym źródłem wzrostu przychodów, pozwalając Netflixowi na skuteczną monetyzację użytkowników, którzy wcześniej korzystali z tańszych lub dzielonych kont. Szczególnie na rynku connected-TV przychody z reklam rosną dynamicznie, tworząc atrakcyjną i rentowną linię biznesową.

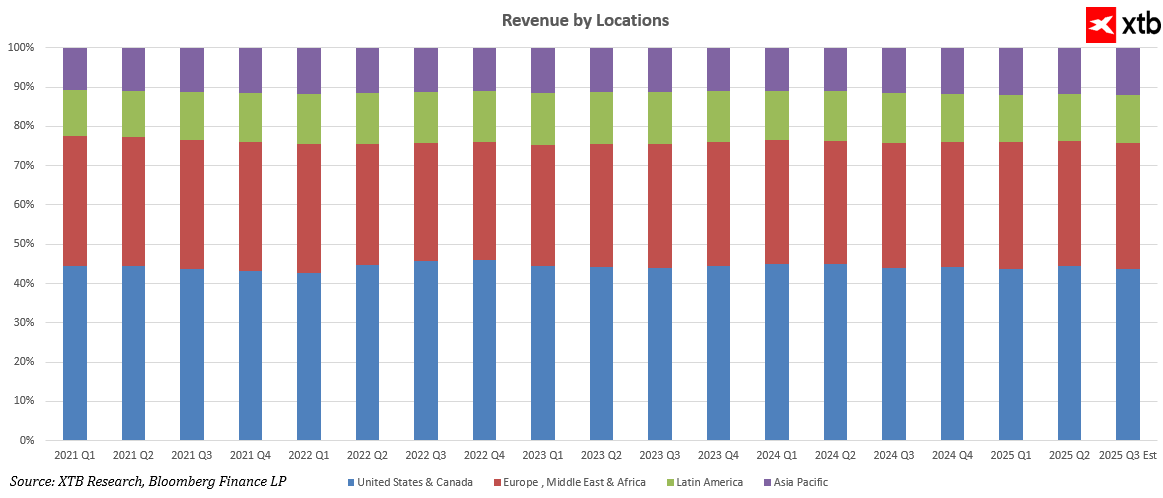

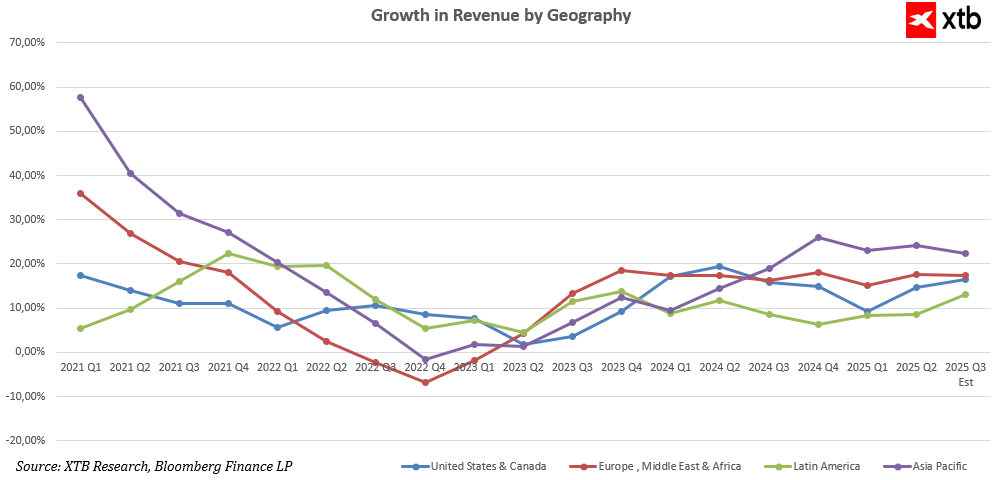

Geografia sukcesu Netflixa: gdzie firma rośnie najszybciej i dlaczego?

Netflix generuje przychody globalnie, koncentrując się na czterech głównych regionach, które różnią się skalą i tempem wzrostu. Największym rynkiem są Stany Zjednoczone i Kanada, odpowiadające za ponad jedną trzecią przychodów. Region ten cechuje się stabilnym, umiarkowanym wzrostem kwartalnym na poziomie kilku do kilkunastu procent, a na 2025 Q3 Netflix prognozuje tam około 5,04 mld USD przychodów.

Europa, Bliski Wschód i Afryka (EMEA) to drugi co do wielkości rynek, rozwijający się pomimo wyzwań lokalnych. Przychody z tego regionu mają sięgnąć w tym samym okresie około 3,68 mld USD, napędzane ekspansją i dostosowaniem oferty do lokalnych potrzeb.

Ameryka Łacińska notuje umiarkowany, ale stabilny wzrost, korzystając z rosnącej penetracji internetu i liczby subskrybentów. Przewidywane przychody na 2025 Q3 to około 1,4 mld USD, co odzwierciedla umiarkowaną dynamikę rozwoju.

Największy potencjał wzrostu widoczny jest w regionie Azji i Pacyfiku, gdzie choć przychody są najniższe (około 1,38 mld USD na 2025 Q3), tempo wzrostu przekracza często 20% kwartalnie. Ekspansja w krajach takich jak Indie, Japonia czy Australia daje Netflixowi duże możliwości dalszego rozwoju.

Podsumowując, prognozy na 2025 Q3 pokazują, że Netflix utrzymuje dominującą pozycję na rynku amerykańskim, jednocześnie dynamicznie rozwijając się w EMEA, Ameryce Łacińskiej oraz regionie Azji i Pacyfiku. W kolejnych kwartałach spółka planuje koncentrować się na zwiększaniu zasięgu szczególnie w Ameryce Południowej i Azji, gdzie rynki wciąż nie są nasycone i oferują znaczące możliwości wzrostu.

Silna marżowość Netflixa jako fundament dalszej ekspansji i innowacji

Netflix systematycznie poprawia marżowość, a prognozy rynku wskazują na dalszy wzrost w kolejnych kwartałach, choć wyniki za trzeci kwartał 2025 roku poznamy dopiero po zamknięciu sesji. W ostatnich latach marża operacyjna firmy znacząco wzrosła z 12,9% w 2019 roku do ponad 20% w 2023 roku. W 2024 roku osiągnęła około 26,7%, a konsensus rynkowy na 2025 rok zakłada osiągnięcie nawet 30,3%, podczas gdy sam Netflix przewiduje marżę na poziomie około 29,5%.

Zysk operacyjny również rośnie dynamicznie z 2,6 miliarda dolarów w 2019 roku do prognozowanych ponad 13 miliardów dolarów w 2025 roku. Poprawa rentowności wynika z efektywnej kontroli kosztów, optymalizacji wydatków na produkcję treści oraz rosnących przychodów, w tym dzięki nowym inicjatywom, takim jak tańsze abonamenty z reklamami.

Netflix w roku 2030

Netflix stawia na dynamiczny wzrost zarówno pod względem bazy użytkowników, jak i rentowności w nadchodzących latach. Spółka planuje zwiększyć liczbę aktywnych subskrybentów do około 400 milionów do 2030 roku. Taki rozwój będzie możliwy dzięki ekspansji na szybko rosnące, jeszcze niezagospodarowane rynki, zwłaszcza w Ameryce Łacińskiej oraz regionie Azji i Pacyfiku. W tych obszarach wciąż istnieje duży potencjał wzrostu, wynikający z rosnącej penetracji internetu oraz rozwoju segmentu rozrywki cyfrowej.

Wyniki finansowe wraz z rosnącą bazą subskrybentów umacniają pozycję Netflixa jako lidera rynku streamingowego, pozwalając jednocześnie na dalsze inwestycje w produkcje lokalne, rozwój nowych formatów takich jak interaktywne treści czy gamingą.

Podsumowanie

Netflix utrzymuje silny wzrost, realizując ambitne cele, w tym zwiększenie liczby subskrybentów do 400 milionów do 2030 roku oraz systematyczne podnoszenie marży operacyjnej, która według prognoz ma przekroczyć 30% w nadchodzących latach. Dzięki temu firma nie tylko poprawia swoją rentowność, ale także wzmacnia fundamenty finansowe na przyszłość.

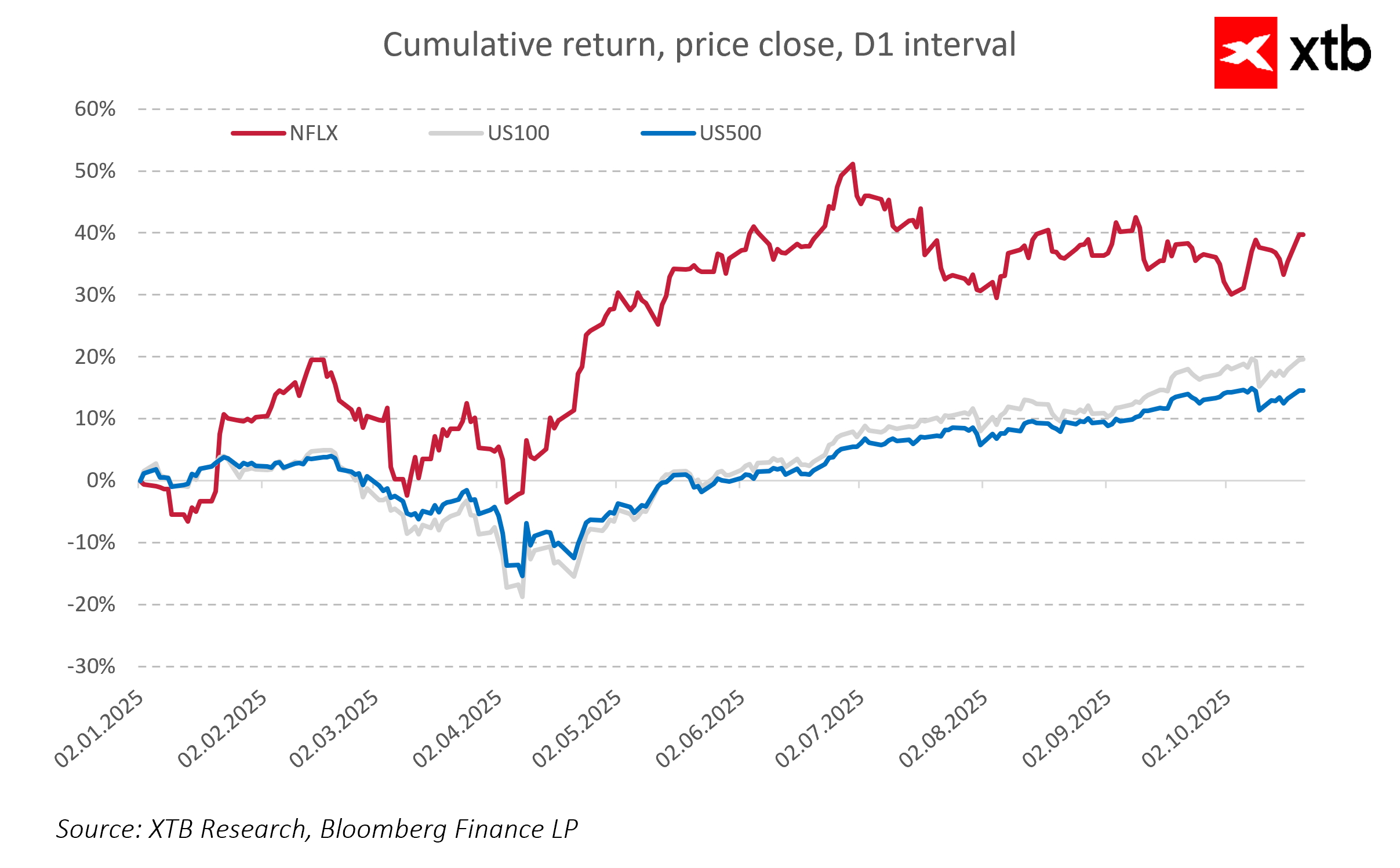

W 2025 roku Netflix wyróżnia się na rynku kapitałowym, osiągając wyniki zdecydowanie przewyższające główne indeksy, takie jak S&P 500 i Nasdaq 100. Takie wyniki kursu akcji pokazują, że inwestorzy mają duże zaufanie do strategii firmy oraz jej zdolności do generowania stabilnych i solidnych wyników finansowych. Netflix nie tylko przewyższa benchmarki, ale również cieszy się uznaniem analityków i inwestorów, którzy doceniają innowacyjność, rozwijanie oferty oraz efektywne zarządzanie kosztami. Ta mocna pozycja na rynku kapitałowym potwierdza, że Netflix jest atrakcyjną inwestycją długoterminową, łączącą potencjał wzrostu z finansową stabilnością.

Netflix umacnia swoją pozycję jako lider branży streamingowej, efektywnie powiększając bazę klientów i poprawiając rentowność, co w połączeniu z pozytywną oceną rynku kapitałowego daje inwestorom optymistyczne perspektywy na przyszłość.

Dolar w natarciu! Ataki na Bliskim Wschodzie drenują Forex

Hossa AI wróci na Nasdaq ze zdwojoną siłą? Nowy biznes Meta Platforms

Apple testuje chińskie chipy pamięci. Czy nadchodzi przełom technologicznych ambicji Chin?

Akcje Alibaba rosną 10% przed wynikami 📈 Kapitał wraca do Chin?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.