Raport Nvidia (NVDA.US) za II kw. jest jednym z głównych wydarzeń, nie tylko w kontekście tego tygodnia ale być może całej drugiej połowy roku na indeksach. Akcje firmy są 'papierkiem lakmusowym' trendu AI, z uwagi na blisko 80% udział w rynku najwydajniejszych układów graficznych GPU, wykorzystywanych do skalowania mocy sztucznej inteligencji.

- Boom na AI w potężnym stopniu dołożył się do wzrostów Nasdaq 100 i S&P500 w I połowie roku

- Indeks półprzewodników (Philadelphia Stock Exchange Semiconductor) wzrósł od początku roku o ok. 40% wobec blisko 220% wzrostu akcji Nvidia

- Rozwój generatywnej AI wymaga znacznej mocy obliczeniowej, dostarczanej głównie przez chipy Nvidia

- Spółka zbudowałą 'szeroką fosę' na tle konkurencji, dzięki procesorom graficznym (m.in. A100, H100) i oprogramowaniu CUDA

- Firma zamierza potroić produkcję H100 do 1,5 mln w 2024 roku wobec 500,000 tys obecnie - popyt przewyższa podaż

- Taiwan Semiconductors, główny podwykonawca produkcji chipów szacuje 50% wzrost r/r zapotrzebowania na układy AI, przez kolejne 5 lat

- W 2024 roku szacowane dostawy serwerów do szkolenia AI potroją się, a ich udział w całym rynku serwerów wzrośnie z 7% w zeszłym roku do około 20% w 2027 r

- Deutsche Bank oczekuje 86% k/k wzrost przychodów z baz danych do 7,99 mld USD wobec rosnących zamówień chipów A100/H100 ze strony największych firm technologicznych

- Firma podniosła prognozę wyników o 50% na II kw. - Wall Street wierzy, że firma spełni obietnicę, analitycy zwrócą uwagę na segment Data Center (AI)

Mocny raport i przede wszystkim wyższe prognozy Nvidia mogą dodać sił całemu Wall Street, wskazując że sztuczna inteligencja nie zapowiada wyłącznie technologicznej ale także finansowej rewolucji dla biznesów i firm. Oto oczekiwania:

- Prognozowane przychody: 11,06 mld USD, wzrost o 54% k/k wg. Refinitiv (Nvidia szacowała 11 mld USD, Citigroup spodziewa się 12,5 mld USD, górna granica oczekiwań to 14 mld USD)

- Prognozowany zysk na akcję (EPS): 2,09 USD vs 1,09 USD w I kw. i 0,51 USD w II kw. 2022

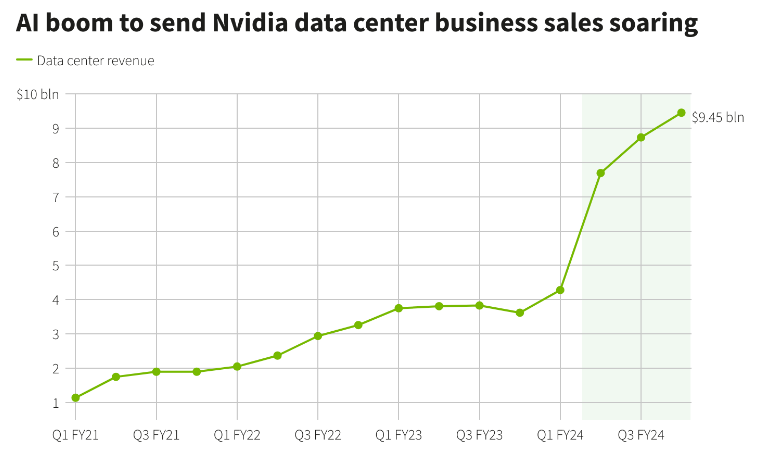

- Przychody z Data Center: 7,99 mld USD vs 4,28 mld w I kw. (86% wzrost k/k)

- Koszty operacyjne: 1,9 mld USD (9% wzrost k/k)

- Prognozowane przychody na III kw. 2023: 12,3 mld USD (wzrost o 105% r/r i 11% k/k)

- Prognozowany zysk na akcję (EPS) na III kw. 2023: 2,30 USD (wzrost o 10% k/k)

- Prognozowane przychody Data Center w III kw. 2023: 8,82 mld USD (wzrost o 10% k/k)

Błyskawiczny wzrost cen akcji w I i II kw. wskazuje, że Nvidia nie będzie miała sporo miejsca na rozczarowanie. Wobec wysokich oczekiwań niższe od prognoz szacunki mogą sprzyjać realizacji zysków. W I kw. firma przedstawiła mieszany raport ale rynki zwróciły uwagę na wysokie prognozy, lepszy od oczekiwań wynik z Gamingu (teraz Wall Street oczekuje 5% wzrostu r/r i 10% k/k) i przede wszystkim szybujące wyniki w Data Center (AI), które stanowia coraz większy % przychodów i zysku netto. Dla akcji zatem im mocniejsze będą wyniki z baz danych, tym lepiej. Jeśli będą dość mocne, mogą 'zamazać' jakąkolwiek słabość w innych segmentach. Branżowe portale technologiczne wskazują, że popyt na chipy AI A100 i H100 jest potężny, a firma jest w stanie zaspokoić jedynie połowę z niego. W efekcie cena H100 wzrosła o 100% od początkowej 20,000 USD. Trend może teoretycznie trwać wiele kwartałów (do nasycenia rynku) choć znakiem zapytania dla jego momentum pozostaje ew. recesja.

Rynek oczekuje skokowej poprawy sprzedaży w segmencie baz danych. Źródło: Reuteres

Ryzyka i konkurencja w dłuższym terminie

Głównymi zagrożeniami dla firmy są recesja (związany z nią spadek inwestycji w firmach, niższe wydatki na R&D), niepokoje geopolityczne w Tajwanie (uzależnienie procesu produkcji od tajwańskich TSMC, Foxconn i Wistron), dalsze zaostrzenie amerykańskich sankcji na chińskie firmy technologiczne oraz konkurencja z AMD (AMD.US). To włąśnie do AMD firmy mogą zwrócić się by 'zamknąć lukę' niewystarczającej podaży chipów w Nvidia.

-

Analitycy szacują, że układy od AMD mogą być nawet o połowę tańsze, a firma spodziewa się rozpocząć produkcję chipów w IV kw. i może przejąć ok. 10% rynku chipów AI w 2024 roku.

-

Wyzwanie dla AMD stanowi oprogramowania Nvidia CUDA, które stało się branżowym standardem AI i ma przewagę nad podobną ofertą jakichkolwiek innych firm.

- Historycznie patrząc na rynku półprzewodników dominujący producent zwykle posiada od 70 do 80% udziałów w rynku - na tym etapie pozycja Nvidia jako lidera chipów dla AI jest niezagrożona i oczywista, co odzwierciedlają oczekiwania i cena akcji.

Akcje Nvidia (NVDA.US), interwał D1. W przypadku negatywnego rozczarowania wynikami akcje mogą przetestować poziomy w okolicach 400 USD gdzie widzimy 23,6 zniesienie Fibonacciego, podstawowy poziom wsparcia po luce wzrostowej z maja. Rynek opcji wycenia po raporcie ruch w okolicach 10%. Patrząc na cenę akcji od przełomu maja i czerwca widzimy niedźwiedzią dywergencję z MACD i RSI - oba wskaźniki znacznie ochłodziły się, w czasie gdy walory 'na oparach' wzrosły o blisko 15%. Źródło: xStation5

Akcje Nvidia (NVDA.US), interwał D1. W przypadku negatywnego rozczarowania wynikami akcje mogą przetestować poziomy w okolicach 400 USD gdzie widzimy 23,6 zniesienie Fibonacciego, podstawowy poziom wsparcia po luce wzrostowej z maja. Rynek opcji wycenia po raporcie ruch w okolicach 10%. Patrząc na cenę akcji od przełomu maja i czerwca widzimy niedźwiedzią dywergencję z MACD i RSI - oba wskaźniki znacznie ochłodziły się, w czasie gdy walory 'na oparach' wzrosły o blisko 15%. Źródło: xStation5

📈 Akcje SpaceX rosną ponad 20%

Wall Street kontynuuje odbicie 📈 Nasdaq rośnie, akcje Adobe nurkują 8% po wynikach

Komentarz Giełdowy: SpaceX debiutuje na giełdzie. Ile warte są marzenia inwestorów?

Rynki czekają na start notowań SpaceX. Po ile otworzą się akcje?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.