Indywidualne zabezpieczenie finansowe własnej emerytury to jedna z tych kwestii, na którą z roku na rok zwraca uwagę coraz więcej Polaków. Ciężko się zatem dziwić rosnącej popularności takich rozwiązań jak Indywidualne Konto Emerytalne (IKE), czy Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE), które pomagają w skutecznym gromadzeniu majątku z myślą o przyszłej emeryturze. Jednak czym dokładnie są te konta emerytalne? Które z nich wybrać, by osiągnąć największe korzyści finansowe? Czy lepiej zdecydować się IKE, IKZE, czy może oba rozwiązania jednocześnie? Przyjrzymy się bliżej wadom i zaletom poszczególnych typów kont i odpowiedzmy na pytanie zawarte w tytule - które konto emerytalne wybrać?

Co to jest IKE?

IKE (Indywidualne Konto Emerytalne) to produkt finansowy, którego głównym celem jest umożliwienie systematycznego gromadzenia kapitału na przyszłość przy jednoczesnym zachowaniu elastyczności inwestycyjnej i możliwych korzyści podatkowych. Indywidualne Konto Emerytalne, pomimo bycia częścią tzw. III filaru systemu emerytalnego, nie różni się w sposób znaczący od zwykłego rachunku maklerskiego. W ramach IKE inwestor może bowiem lokować swoje środki zarówno w akcje spółek giełdowych, jak i fundusze ETF czy obligacje. Istotnym wyróżnikiem konta IKE są natomiast preferencje podatkowe, takie jak możliwość uzyskania zwolnienia z 19% podatku od zysków kapitałowych (tzw. podatku Belki). Zwolnienie te można jednak uzyskać wyłącznie po spełnieniu warunków ustawowych, czyli:

- ukończenie 60 lat (lub 55 lat w przypadku wcześniejszego uzyskania uprawnień emerytalnych)

- dokonanie wpłat na IKE w co najmniej pięciu (dowolnych) latach kalendarzowych, albo dokonanie wpłaty ponad połowy wartości wszystkich wpłat na IKE nie później niż na 5 lat przed dniem złożenia wniosku o dokonanie wypłaty.

Decyzja dotycząca wycofania środków gromadzonych w ramach IKE zależy od inwestora, jednak należy pamiętać, że brak spełnienia powyższych warunków w momencie wypłaty będzie zobowiązywał do zapłaty podatku od zysków kapitałowych na powszechnie obowiązujących zasadach.

Warunki dotyczące możliwości uzyskania zwolnienia z zapłaty tzw. podatku Belki nie są jedynymi ograniczeniami z jakimi mierzyć muszą się inwestujący w ramach IKE. Choć wpłaty na tego typu konto emerytalne są zupełnie dobrowolne, obowiązuje limit ich wysokości, który wynosi trzykrotność przeciętnego miesięcznego wynagrodzenia w gospodarce. W 2025 roku limit wpłat na IKE wynosi 26 019 PLN. Pomimo tych ograniczeń, liczba aktywnych kont IKE ciągle rośnie - według danych KDPW, na koniec grudnia 2024 roku prowadzonych było 965 tys. takich kont wobec 860 tys. rok wcześniej. Jeżeli chcesz dowiedzieć się więcej na temat IKE w XTB - sprawdź ten artykuł.

Wady i zalety konta IKE

Indywidualne Konto Emerytalne - choć niezwykle przydatne - nie jest jednak rozwiązaniem pozbawionym cech, które inwestorzy mogą uznać za wady. Przyjrzyjmy się bliżej zaletom i wadom IKE.

Zalety IKE

Możliwość uzyskania zwolnienia z podatku od zysków kapitałowych.

Tak zwany podatek Belki w wysokości 19% płacony jest od wszystkich zysków kapitałowych uzyskanych przez inwestora w danym roku podatkowym. Istnieją sposoby jego obniżenia, jednak inwestowanie poprzez IKE oraz spełnienie warunków ustawowych pozwala na uzyskanie całkowitego zwolnienia z podatku od zysków kapitałowych.

Elastyczność wpłat i swoboda przy wypłacie środków

W ramach IKE istnieje całkowita swoboda w dokonywaniu wpłat - o ile te nie przekroczą rocznego limitu. Inwestor może dokonać pełnej wpłaty już na początku nowego roku kalendarzowego, lub zdecydować się na mniejsze, regularne wpłaty np. co kwartał.

Moment wypłaty środków gromadzonych w ramach IKE zależy od inwestora. Inwestor decyduje również o formie wypłaty - ta może być bowiem jednorazowa lub ratalna. Nie istnieje również obowiązek wypłaty środków zgromadzonych na koncie IKE w momencie osiągnięcia uprawnień emerytalnych.

Dziedziczność zebranych środków

Środki gromadzone na koncie IKE są wyłączną własnością inwestora, a zawierając umowę o prowadzenie takiego rachunku, może on wskazać osobę (lub osoby), które w razie jego śmierci otrzymają zgromadzone na koncie środki. Taką dyspozycję można w każdej chwili zmienić, a jeżeli inwestor nie określi takiej osoby (lub osób), środki zgromadzone na IKE przypadają spadkobiercom.

Wady IKE

Limit wpłat na IKE

W przypadku IKE występuje roczny limit wpłat, który wynosi 300% przeciętnego miesięcznego wynagrodzenia prognozowanego na dany rok. Oznacza to, że w 2025 roku na IKE można wpłacić maksymalnie 26 019 PLN. Fakt występowania limitu może być uciążliwy dla inwestorów, którzy chcieliby przeznaczyć większą ilość środków na inwestycje z myślą o przyszłej emeryturze.

Konieczność zapłaty podatku przy wcześniejszej wypłacie

Osoby, które chcą wypłacić środki zgromadzone w ramach IKE, a jednocześnie:

- nie ukończyły 60 roku życia (lub 55 lat w przypadku wcześniejszego nabycia uprawnień emerytalnych) oraz

- nie dokonały wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych, albo

- nie dokonały ponad połowy wpłat na IKE co najmniej 5 lat przed złożeniem wniosku o dokonanie wypłaty,

będą zobligowane do zapłaty podatku od zysków kapitałowych w wysokości 19%.

Brak bieżących korzyści podatkowych

O ile inwestując w ramach IKE - po spełnieniu warunków ustawowych - możemy zyskać całkowite zwolnienie z konieczności zapłaty podatku od zysków kapitałowych, to jednak nie istnieje możliwość odliczenia wpłat na Indywidualne Konto Emerytalne od podstawy opodatkowania.

Co to jest IKZE?

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to drugie rozwiązanie w ramach III filaru systemu emerytalnego przeznaczone dla osób, które chcą inwestować pieniądze z myślą o ich wykorzystaniu po zakończeniu aktywności zawodowej. IKZE w dużej mierze oparte jest na rozwiązaniach obecnych już w przypadku IKE - podobnie jak IKE, Indywidualne Konto Zabezpieczenia Emerytalnego cechuje się:

- Dostępnością - prawo do inwestowania w ramach IKZE (tak samo jak IKE) przysługuje osobom, które skończyły 16 lat. Osoby niepełnoletnie mogą jednak dokonywać wpłat na IKZE wyłącznie w tym roku kalendarzowym, w którym uzyskały dochody z pracy na podstawie umowy o pracę oraz w wysokości nieprzekraczającej tych dochodów.

- Dobrowolnością - inwestowanie w ramach IKZE jest dobrowolne. To inwestor decyduje kiedy oraz ile środków w ramach limitu rocznego przeznaczy na ten cel.

- Stałym dostępem do środków - inwestując poprzez IKZE inwestor może w każdej chwili wycofać swoje środki. Należy jednak pamiętać, że wycofanie środków przed uzyskaniem uprawnień emerytalnych jest całkowite (inwestor musi wypłacić całość zebranych środków) oraz wiąże się z utratą korzyści podatkowych.

Największą zaletą IKZE jest możliwość odliczenia wpłaconych na to konto środków od podstawy opodatkowania w rozliczeniu PIT. Po spełnieniu wymogów ustawowych tj. ukończenia 65 roku życia oraz dokonywania wpłat co najmniej w 5 latach kalendarzowych, inwestor wypłacający środki z IKZE zapłaci również podatek ryczałtowy w wysokości 10%. W przypadku wcześniejszej wypłaty środków z IKZE, te zostaną opodatkowane na zasadach ogólnych

Choć inwestowanie w ramach IKZE jest zupełnie dobrowolne - podobnie jak w przypadku IKE istnieje limit środków, jakie inwestor może na ten cel przeznaczyć. W przypadku IKZE istnieją aż dwa limity wpłat, które uzależnione są od tego, czy inwestor prowadzi pozarolniczą działalność gospodarczą, czy też nie.

- Jeżeli inwestor jest osobą prowadzącą pozarolniczą działalność gospodarczą, wówczas limit wpłat na IKZE wynosi 1,8 przeciętnego prognozowanego wynagrodzenia miesięcznego - w 2025 roku wynosi on więc 15 611,40 PLN.

- Jeżeli inwestor nie prowadzi takiej działalności, wówczas limit wpłat na IKZE wynosi 1,2 przeciętnego prognozowanego wynagrodzenia miesięcznego, co w 2025 roku oznacza kwotę 10 407,60 PLN.

Pomimo niższych niż w przypadku IKE limitów wpłat, również liczba aktywnych kont IKZE stale rośnie - według danych KDPW, na koniec grudnia 2024 roku prowadzonych było 593 tys. takich kont wobec 515 tys. rok wcześniej.

Wady i zalety konta IKZE

Indywidualne Konto Zabezpieczenia Emerytalnego - podobnie jak IKE - również posiada swoje wady i zalety. Poniżej przedstawiamy najważniejsze z nich.

Zalety IKZE

Natychmiastowa korzyść podatkowa

Inwestowanie w ramach IKZE pozwala na odliczenie wpłaconych na te konto środków od podstawy opodatkowania w rocznym rozliczeniu PIT. W przypadku osoby zarabiającej 10 000 PLN brutto w ramach umowy o pracę, która w 2025 roku wykorzysta pełny limit wpłat na IKZE (10 407,60 PLN) ulga podatkowa wyniesie 1248,91 PLN.

Możliwość uzyskania zwolnienia z podatku od zysków kapitałowych

Podobnie jak w przypadku IKE - inwestowanie w ramach IKZE może pozwolić inwestorowi na uniknięcie konieczności zapłaty podatku od zysków kapitałowych. Aby jednak było to możliwe - inwestor musi spełnić warunki określone w ustawie.

Dziedziczność środków

Podobnie jak w przypadku IKE - środki gromadzone w ramach IKZE również są prywatną własnością inwestora i podlegają dziedziczeniu. Inwestor może również wskazać osobę uprawnioną do zgromadzonych środków w momencie podpisywania umowy o prowadzenie IKZE. Co więcej, środki zgromadzone na IKZE oszczędzającego mogą zostać wypłacone na IKZE osób uprawnionych.

Wady IKZE

Konieczność zapłaty wysokiego podatku w przypadku wcześniejszej wypłaty środków

Możliwość odliczenia wpłat na IKZE od podstawy opodatkowania daje większe korzyści inwestorom uzyskującym większe dochody i choć wypłata środków gromadzonych na IKZE przed ukończeniem 65 roku życia jest możliwa - wiąże się to z koniecznością zapłaty wcześniej zaoszczędzonego podatku. W przypadku IKZE inwestor rozlicza się jednak według skali podatkowej, w której (biorąc pod uwagę możliwość zgromadzenia na IKZE dużego kapitału) najwyższa stawka 32% może stanowić sporą sumę pieniędzy.

Niski limit wpłat

Inwestorzy nieprowadzący pozarolniczej działalności gospodarczej mogą w każdym roku kalendarzowym wpłacić jedynie 120% przeciętnego miesięcznego wynagrodzenia, co jest niewielką wartością w porównaniu z limitem wpłat na IKE.

Konieczność rozliczenia 10% podatku przy wypłacie po 65 roku życia

Inwestor długoterminowy, który wykorzystywał IKZE w celu dodatkowego zabezpieczenia własnej emerytury, po spełnieniu wszystkich wymogów ustawowych nadal będzie musiał zapłacić podatek w wysokości 10% wypłacanej kwoty.

IKE czy IKZE - co wybrać?

Decyzja o wyborze między IKE a IKZE wymaga analizy indywidualnych potrzeb, sytuacji podatkowej oraz strategii oszczędnościowej. Oba konta mają wiele zalet, lecz również kilka ograniczeń, dlatego warto świadomie ocenić ich możliwości.

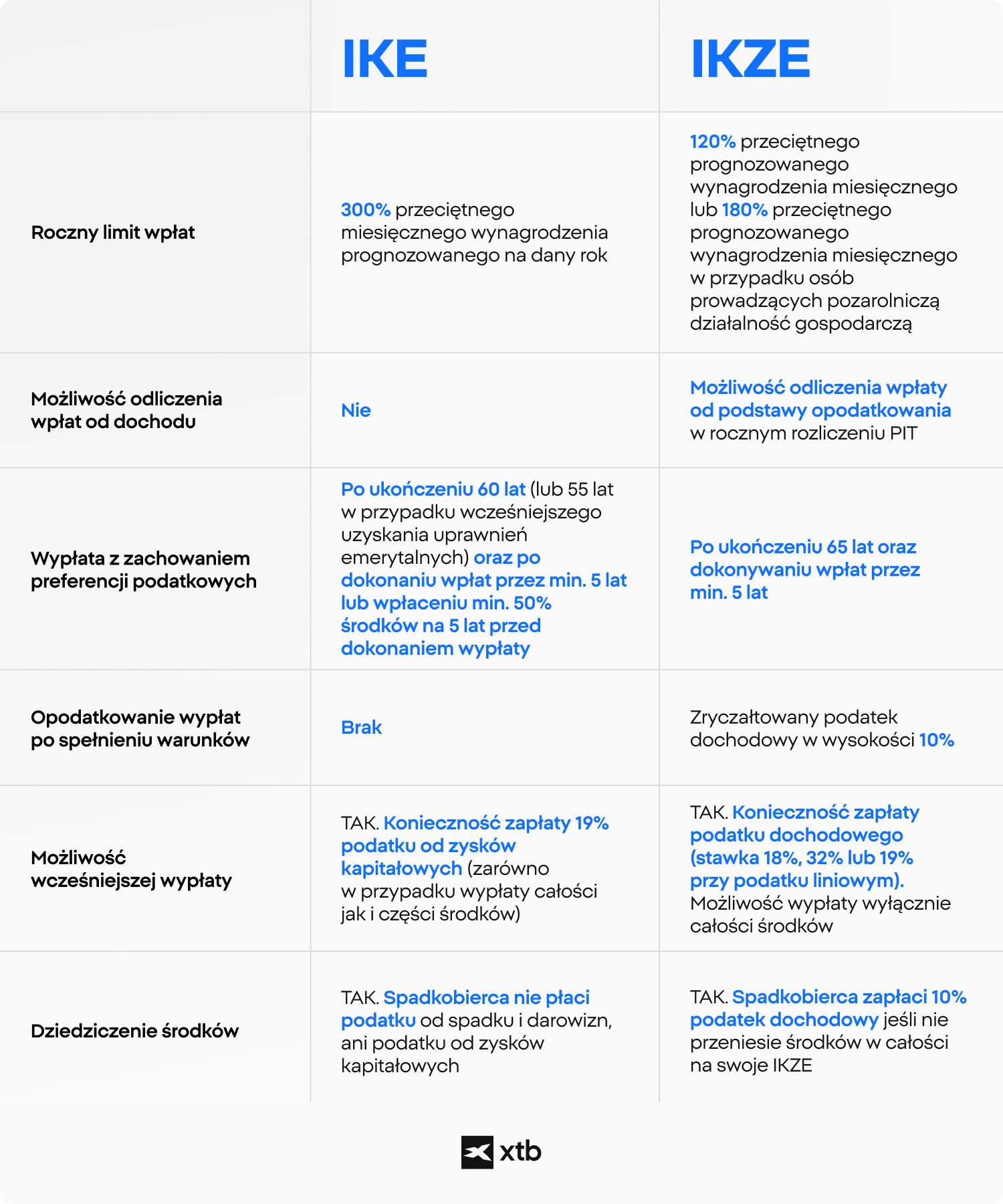

IKE czy IKZE - kluczowe różnice

Zarówno IKE jak i IKZE to konta emerytalne o identycznym przeznaczeniu. Istnieją jednak kluczowe różnice pomiędzy tymi dwoma typami rachunków. Do najważniejszych z nich zaliczyć należy roczny limit wpłat, możliwość odliczenia wpłat od podstawy opodatkowania czy też opodatkowanie wypłaty po spełnieniu warunków ustawowych. Wszystkie kluczowe różnice pomiędzy IKE i IKZE przedstawione zostały w poniższej tabeli:

Kiedy warto wybrać IKE?

- Gdy zależy Ci na prostocie oszczędzania i braku dodatkowych podatków przy wypłacie.

- Jeżeli preferujesz dużą elastyczność i możliwość dokonania częściowej wypłaty środków przed osiągnięciem wieku emerytalnego.

- Kiedy oczekujesz wyższych dochodów kapitałowych i nie chcesz płacić podatku od zysków kapitałowych.

- Gdy zależy Ci na dziedziczności środków bez dodatkowych kosztów podatkowych.

Kiedy warto wybrać IKZE?

- Gdy osiągasz wysokie dochody i chcesz zmniejszyć bieżące zobowiązania podatkowe.

- Jeżeli priorytetem jest obniżenie rocznego podatku dochodowego.

- Gdy jesteś gotowy poczekać z dostępem do pieniędzy aż do ukończenia 65 roku życia.

- Gdy systematycznie odkładasz pieniądze i doceniasz natychmiastowe korzyści podatkowe.

Dobra wiadomość jest taka, że polskie prawo pozwala na posiadanie jednocześnie zarówno konta IKE, jak i IKZE. Co więcej, równoczesne korzystanie z obu kont może być bardzo korzystne, ponieważ umożliwia optymalne wykorzystanie różnorodnych ulg i korzyści podatkowych.

Posiadając oba konta, możesz z jednej strony obniżyć bieżące zobowiązania podatkowe (za pomocą IKZE), z drugiej zaś uniknąć podatku od zysków kapitałowych w przyszłości (dzięki IKE). Wykorzystanie obu kont emerytalnych może być sposobem na efektywne zabezpieczenie własnej przyszłości na emeryturze. Rozważając inwestowanie za pomocą IKE i/lub IKZE należy jednak pamiętać o konieczności uiszczenia podatku w przypadku wcześniejszej wypłaty środków. Dla części inwestorów, pewną wadą kont emerytalnych będą również roczne limity wpłat, które obowiązują zarówno w przypadku IKE jak i IKZE.

Podsumowanie

Wybór między IKE a IKZE powinien opierać się na dokładnej analizie osobistej sytuacji finansowej i preferencji podatkowych. Konto IKZE może być bardziej opłacalne dla osób o wyższych dochodach, które mogą osiągnąć znaczące korzyści dzięki możliwości odliczenia wpłat od dochodu. Z kolei IKE to rozwiązanie, które może być bardziej optymalne dla osób ceniących elastyczność i prostotę zarządzania oszczędnościami oraz unikanie dodatkowych podatków przy wypłacie. Połączenie obu kont może okazać się opłacalnym wyborem - pozwala na pełną optymalizację podatkową oraz efektywne pomnażanie środków na przyszłość.

FAQ

Indywidualne Konto Emerytalne (IKE) i Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to dwa narzędzia tzw. III filaru systemu emerytalnego w Polsce. Choć oba produkty służą temu samemu celowi - gromadzeniu kapitału z myślą o przyszłej emeryturze - różnią się jednak zasadami działania oraz możliwymi korzyściami podatkowymi.

IKE umożliwia inwestowanie bez konieczności uiszczania podatku od zysków kapitałowych (tzw. podatku Belki), pod warunkiem spełnienia określonych warunków (ukończenie 60 lat lub 55 lat z uprawnieniami emerytalnymi oraz odpowiedni staż wpłat). IKZE natomiast daje natychmiastową ulgę podatkową - wpłaty na IKZE można odliczyć od podstawy opodatkowania w rocznym rozliczeniu PIT, co realnie wpływa na wysokość podatku do zapłacenia. Wypłata z IKZE, nawet po spełnieniu wymogów, podlega jednak zryczałtowanemu podatkowi w wysokości 10%.

Tak, każdy może jednocześnie posiadać konto IKE oraz IKZE - i w praktyce może to być korzystne rozwiązanie. Dzięki temu można w pełni wykorzystać oferowane przez oba produkty korzyści: bieżącą ulgę podatkową dzięki IKZE oraz zwolnienie z podatku Belki przy wypłacie z IKE.

Inwestując na dwóch typach kont emerytalnych równocześnie, inwestor dywersyfikuje także ryzyko podatkowe - np. korzystając z IKZE, obniża bieżący podatek, a przy IKE może uniknąć opodatkowania zysków w przyszłości. Oczywiście warto pamiętać o tym, że dla każdego z kont obowiązują osobne limity wpłat.

Limity wpłat na IKE i IKZE są ustalane corocznie i zależą od przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce. W 2025 roku:

- Limit wpłat na IKE: 26 019 zł (300% prognozowanego przeciętnego wynagrodzenia)

- Limit wpłat na IKZE:

- 10 407,60 zł dla osób nieprowadzących działalności gospodarczej (120% przeciętnego miesięcznego wynagrodzenia),

- 15 611,40 zł dla osób prowadzących pozarolniczą działalność gospodarczą (180% przeciętnego miesięcznego wynagrodzenia).

Limity te są niezależne, więc osoba posiadająca oba konta może wpłacić na każde z nich maksymalną dopuszczalną kwotę w danym roku.

Wybór między IKE a IKZE zależy od indywidualnej sytuacji finansowej, poziomu dochodów oraz oczekiwań co do dostępności środków i korzyści podatkowych.

IKE może być lepszym wyborem dla osób, które:

- nie korzystają z ulg w rocznym PIT,

- oczekują wyższych zysków kapitałowych i chcą uniknąć podatku od zysków kapitałowych,

- cenią prostotę wypłat i brak dodatkowego opodatkowania po osiągnięciu wieku emerytalnego.

IKZE może być lepszym wyborem dla osób, które:

- mają wysokie dochody i chcą obniżyć bieżący podatek,

- regularnie oszczędzają i chcą skorzystać z ulgi PIT,

- planują wypłatę dopiero po 65. roku życia.

Tak, zmiana instytucji prowadzącej IKE lub IKZE jest możliwa i stosunkowo prosta. Inwestor może w dowolnym momencie przenieść swoje konto do innego dostawcy usług, zachowując przy tym ciągłość historii konta oraz wszystkie przywileje podatkowe (jeśli nie wypłaca środków, a jedynie dokonuje transferu).

Proces ten nazywany jest transferem środków i odbywa się bez naliczania podatków. Wymaga jedynie podpisania umowy z nowym operatorem oraz złożenia odpowiednich dokumentów w dotychczasowej instytucji. Taki ruch może być korzystny np. w przypadku niższych opłat lub szerszej oferty inwestycyjnej w nowej firmie. Więcej informacji na temat tego jak przenieść konto IKE do XTB można znaleźć w tym artykule.

Kod referencyjny XTB – jak go użyć i jakie korzyści przynosi?

eWallet w XTB: kompletny przewodnik

Inwestowanie długoterminowe – plusy, minusy i wskazówki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.