To ile jesteś w stanie oszczędzić w danym miesiącu jest kluczowym czynnikiem dla osiągnięcia wolności finansowej, przewyższającym nawet wysokość Twojego wynagrodzenia. To właśnie stopa oszczędności określa, ile lat życia “zyskujesz” za każdy rok poświęcony na pracę. Chociaż wyższy dochód z pewnością pomaga, prawdziwym motorem wolności finansowej jest to, ile pieniędzy jesteś w stanie zatrzymać, a nie to, ile zarabiasz.

Oczywiście, na ogólny wynik mają wpływ także osiągnięte stopy zwrotu z ewentualnych inwestycji, inflacja, podatki oraz okazjonalne wydatki z serii „zasługuję na to”. Jednak u podstaw leży matematyka, która jest znacznie prostsza, niż się wydaje. Kiedy zrozumiesz tę zależność, wolność finansowa przestaje być postrzegana jako przywilej dla najbogatszych, a staje się konkretnym i osiągalnym planem.

Kluczowe wnioski

-

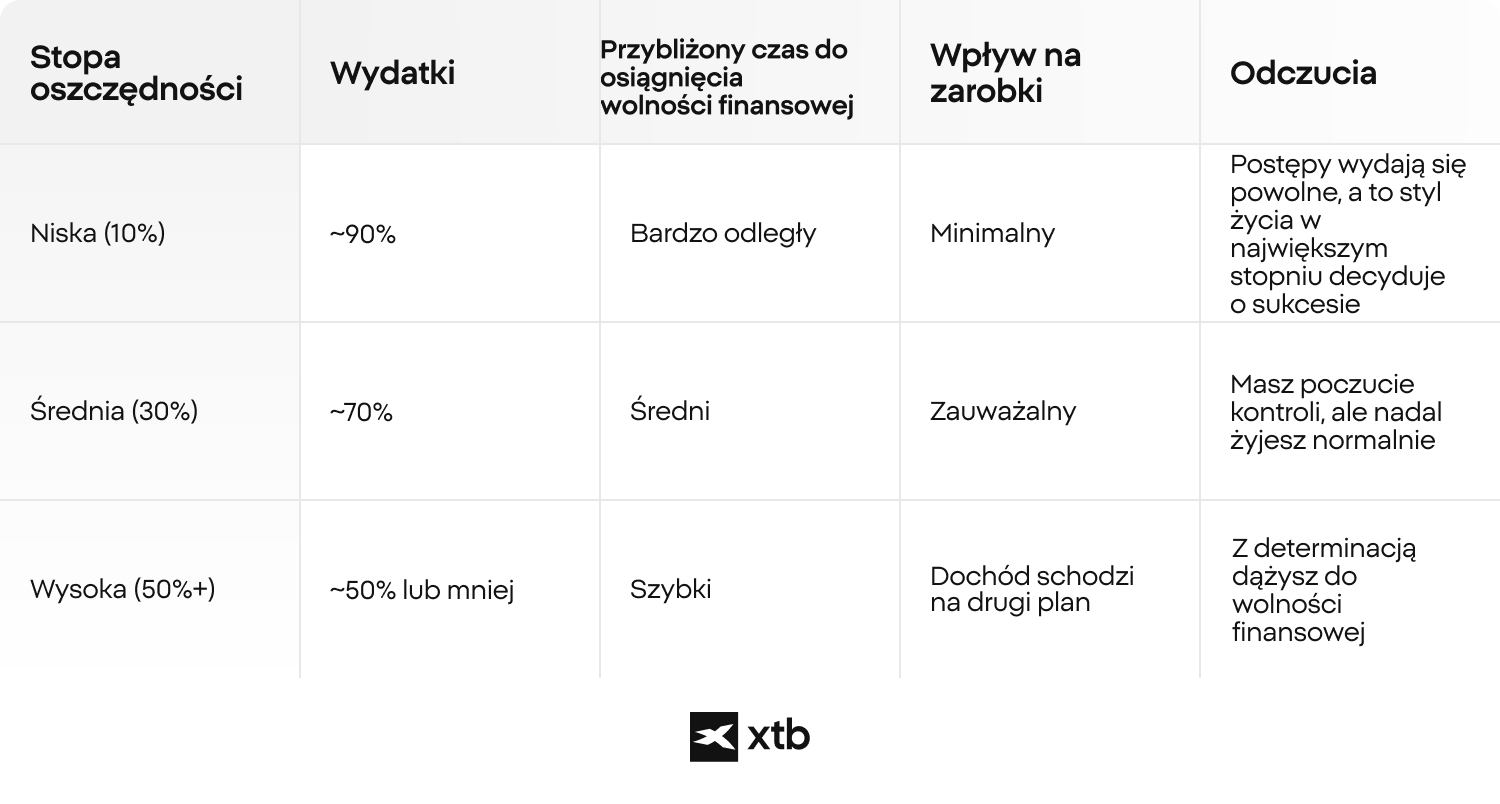

Stopa oszczędności jest ważniejsza niż wysokość dochodów. To dyscyplina oszczędzania, a nie poziom zarobków, decyduje o czasie potrzebnym na osiągnięcie niezależności i wolności finansowej. Osoba zarabiająca dużo, ale oszczędzająca niewiele, może być zależna finansowo dłużej niż ta, która zarabia umiarkowanie, ale konsekwentnie odkłada znaczną część swoich dochodów.

-

Określ swój cel dzięki zasadom 25 i 4%. Wykorzystaj te zasady, aby przekształcić marzenie o wolności finansowej w konkretny cel liczbowy. Pomnożenie rocznych wydatków przez 25 pozwoli oszacować kapitał potrzebny do utrzymania Twojego stylu życia.

-

Wysoka stopa oszczędności drastycznie skraca drogę do celu. Zwiększenie stopy oszczędności (np. z 10% do 40%) ma ogromny wpływ na skrócenie czasu potrzebnego do osiągnięcia niezależności finansowej.

-

Konsekwencja i świadomość ryzyka to podstawa. W długim okresie kluczem do sukcesu jest dyscyplina i regularność w działaniu. Jest to ważniejsze niż dążenie do znalezienia „idealnej” strategii inwestycyjnej.

Czym jest wolność finansowa?

Wolność finansowa polega na zgromadzeniu aktywów o wartości wystarczającej do pokrycia kosztów życia bez konieczności aktywnego podejmowania pracy. Osiągnięcie tego stanu oznacza, że dochód generowany przez Twój portfel inwestycyjny lub zrównoważone wypłaty z niego są w stanie sfinansować Twój styl życia. Źródła tego dochodu mogą być różnorodne - od akcji i ETF-ów, przez wypłacane przez nie dywidendy, nieruchomości, po dochody z biznesu zbudowanego w przeszłości. Kluczowa idea pozostaje niezmienna: Twoja egzystencja nie jest już uzależniona od kolejnej wypłaty.

Równie kluczowe jest uściślenie, czym wolność finansowa nie jest. Nie utożsamia się jej z luksusowymi jachtami, błyskawicznym sukcesem medialnym czy życiem na pokaz, znanym z mediów społecznościowych. Wolność finansowa nie oznacza też automatycznej, wczesnej emerytury w wieku 35 lat ani porzucenia wszelkich ambicji. W istocie, wiele osób niezależnych finansowo pozostaje aktywna zawodowo. Zakładają i rozwijają firmy, inwestują lub doradzają innym w niepełnym wymiarze godzin. Kluczowa różnica jest subtelna, ale fundamentalna: pracują z wyboru, a nie z przymusu, by na przykład spłacić ratę kredytu hipotecznego.

Wolność finansowa to przede wszystkim odzyskanie kontroli nad własnym czasem. Gdy masz pokryte podstawowe wydatki, zmienia się dynamika Twoich interakcji. Możesz prowadzić negocjacje z innej pozycji i nie musisz tolerować sytuacji, które Ci nie odpowiadają. Zyskujesz możliwość odejścia z wyczerpującej pracy lub podjęcia ryzyka, które wcześniej wydawało się zbyt wielkie. Ta głęboka zmiana psychologiczna jest trudna do zmierzenia, ale osoby, które jej doświadczyły, zgodnie potwierdzają: mniejsza presja finansowa sprzyja klarowniejszemu myśleniu.

Istnieją też uporczywe mity, które powstrzymują ludzi, zanim w ogóle zaczną myśleć o wolności finansowej. Warto uczciwie się z nimi zmierzyć:

-

Mit 1: Musisz być milionerem. Rzeczywista kwota potrzebna do osiągnięcia wolności finansowej jest ściśle powiązana z Twoim poziomem wydatków i stylem życia, a nie z abstrakcyjną, okrągłą sumą majątku. Skromny styl życia wymaga znacznie mniejszego kapitału, niż jest to często sugerowane, zwłaszcza w mediach społecznościowych.

-

Mit 2: To domena wyłącznie osób o wysokich dochodach. Choć wysokie zarobki ułatwiają osiągnięcie niezależności finansowej, kluczowym czynnikiem jest stopa oszczędności oraz konsekwentne i zdyscyplinowane inwestowanie. Te elementy często mają większe znaczenie niż sama wysokość pensji.

-

Mit 3: Wymaga to skrajnych wyrzeczeń i ascezy. Trwały postęp jest zazwyczaj efektem świadomego wydawania pieniędzy, a nie życia w poczuciu ciągłego karania się. Chodzi o mądre decyzje, a nie o całkowitą rezygnację z przyjemności.

-

Mit 4: Sukces to wyłącznie wcześniejsza emerytura. Wolność finansowa oznacza przede wszystkim elastyczność i wybór. Nie polega na odejściu z pracy w określonym wieku, lecz na możliwości decydowania o tym, jak i kiedy chcesz pracować (lub nie pracować).

Kiedy te błędne przekonania zostają obalone, cała idea przestaje wydawać się tak zniechęcająca. Nie jawi się już jako fantazja dostępna tylko dla założycieli startupów czy zarządzających funduszami hedgingowymi. Zaczyna przypominać uporządkowaną, opartą na matematyce strategię, której filarami są wydatki, nawyki oszczędzania i upływ czasu… A czas, niezależnie od naszych planów, nieubłaganie płynie dalej.

Dlaczego Twoja stopa oszczędności ma większe znaczenie niż wysokość wynagrodzenia?

Kluczem do osiągnięcia wolności finansowej jest stopa oszczędności, która jest ważniejsza niż wysokość samego wynagrodzenia. Każda złotówka odłożona dziś to kupiony z wyprzedzeniem czas wolności. Kiedy dysponujesz oszczędnościami w wysokości 50 000 PLN, zarabiając rocznie w swojej pracy 100 000 PLN, nie jesteś jedynie „odpowiedzialny”. W rzeczywistości jesteś w stanie sfinansować sześć miesięcy swojego życia. Konsekwentne działanie zgodnie z takim schematem myślenia prowadzi do fundamentalnej zmiany: niezależność finansowa zaczyna zależeć od tego, jaką część życia jesteś w stanie sfinansować wcześniej, a nie od imponującego paska dochodów.

Prawdziwym motorem tego procesu jest procent składany. Inwestowane oszczędności zaczynają generować zyski, które z czasem same w sobie przynoszą kolejne zyski. Początkowo ten wzrost może wydawać się powolny i rozczarowujący, ale z czasem krzywa wykładniczo przyspiesza. To dlatego analogia do kuli śnieżnej jest tak trafna. Osoby o umiarkowanych dochodach, które regularnie inwestują, często osiągają lepsze wyniki niż osoby o wysokich dochodach, które podnoszą swój poziom życia wraz ze wzrostem zarobków. Rynek nagradza przede wszystkim systematyczność, a nie ego.

Większość ludzi nie docenia równocześnie efektu kompresji czasu. Zwiększenie stopy oszczędności nie skraca drogi do wolności finansowej w sposób liniowy, lecz wykładniczy. Przejście z oszczędzania 10% pensji do 20% to dobry krok, ale skok z 20% do 50% całkowicie zmienia zasady gry. Przy bardzo wysokich stopach oszczędności samo tempo akumulacji kapitału staje się ważniejsze niż marginalne poprawy osiąganych stóp zwrotu. Niewielkie zmiany w poziomie oszczędności dziś mogą przełożyć się na lata odzyskanej wolności w przyszłości.

Wpływ stopy oszczędności i dochodu na czas dojścia do niezależności finansowej

Wyższa stopa oszczędności przynosi podwójną korzyść: nie tylko zwiększasz kapitał do inwestowania, ale też obniżasz kwotę, jaką Twój przyszły portfel musi generować, by Cię utrzymać. W rezultacie, droga do osiągnięcia niezależności finansowej ulega znacznemu skróceniu.

Zwróć uwagę na tę zależność: osoba zarabiająca 70 000 złotych, ale oszczędzająca połowę tej sumy, często szybciej osiągnie cel niż ktoś z pensją 150 000 złotych, kto odkłada zaledwie 15%. Chociaż wyższy dochód może przyspieszyć proces osiągnięcia wolności finansowej, to właśnie stopa oszczędności jest kluczowym czynnikiem decydującym o szybkości Twojego marszu w kierunku finansowej mety.

Ile pieniędzy potrzebujesz, aby osiągnąć wolność finansową?

Osiągnięcie wolności finansowej wymaga zgromadzenia kapitału wystarczającego do pokrycia rocznych wydatków, a nie dążenia do arbitralnie ustalonej wartości majątku netto. Niezależność finansowa polega na tym, by posiadane aktywa były w stanie sfinansować Twój obecny styl życia. Kluczowe pytanie brzmi: „Jak dużego kapitału potrzebuję, aby moje inwestycje mogły pokryć moje bieżące wydatki?”, a nie: „Jak dużo pieniędzy chcę mieć?”.

W tym kontekście fundamentalne znaczenie ma połączenie zasady 25 i zasady 4%. Obie te zasady stanowią matematyczne odzwierciedlenie tego samego założenia.

Historycznie, dobrze zdywersyfikowane portfele inwestycyjne często umożliwiały bezpieczne wypłacanie przez wiele lat około 4% ich wartości rocznie, bez ryzyka natychmiastowego wyczerpania środków. Liczba „25” wynika bezpośrednio z odwrócenia tego procentu:

4% = 0.04

1 ÷ 0.04 = 25

Mnożąc swoje roczne wydatki przez 25, po prostu odwracasz założenie 4-procentowej stopy wypłaty. Nie jest to przypadkowa wartość, lecz matematyczny wzór, który przelicza koszty utrzymania na wymagany kapitał.

Przykładowo, jeśli Twoje roczne wydatki wynoszą 100 000 złotych, wówczas Twoim celem kapitałowym powinna być kwota dwudziestopięciokrotnie wyższa - 2 500 000 złotych. Portfel o takiej wartości, przy założeniu rocznej stopy zwrotu na poziomie 4% generowałby rocznie wspomniane 100 000 PLN.. Analogicznie, przy wyższych wydatkach wartość przykładowego portfela również powinna być wyższa. Należy mieć również na względzie fakt, że stopy zwrotu osiągnięte w przeszłości nie są dobrym prognostykiem na przyszłość, więc warto pamiętać, że powyższe wyliczenia są jedynie orientacyjne i stanowią pewien punkt odniesienia, a nie obietnicę czy gwarancję określonego scenariusza. Zasada 25 służy do osadzenia celu kapitałowego w racjonalnych ramach, pozwalając na określenie wymaganego do osiągnięcia wolności finansowej majątku.

Ostatnim elementem jest uwzględnienie inflacji i ryzyka rynkowego. Inflacja stopniowo podnosi koszty życia, a spadki na rynku mogą zmniejszyć wartość portfela w niekomfortowym momencie, zwłaszcza na początku okresu korzystania z kapitału. Wyliczona kwota wolności finansowej jest szacunkiem, a nie gwarancją. Dlatego wielu inwestorów buduje bufor, celuje nieco powyżej 25× albo utrzymuje wydatki na tyle elastyczne, aby nie być zmuszonym do podejmowania gorszych decyzji, gdy warunki na rynku się pogorszą.

Etapy drogi do wolności finansowej

Droga do wolności finansowej zazwyczaj odbywa się etapami. Świadomość tego, na jakim etapie się znajdujesz, pozwala Ci porzucić próby „optymalizowania wszystkiego” i skupić się na jednym działaniu, które w danym momencie faktycznie przybliży Cię do celu.

-

Przejęcie kontroli nad przepływami pieniężnymi zaczyna się od śledzenia wydatków i stworzenia realistycznego budżetu. Gdy zaczniesz dostrzegać, dokąd każdego miesiąca trafiają pieniądze, oszczędzanie przestaje być mglistą intencją, a staje się zestawem decyzji, które możesz faktycznie powtarzać.

-

Budowanie funduszu awaryjnego daje stabilność, zanim zaczniesz zwiększać skalę inwestowania. Odłożenie równowartości trzech do sześciu miesięcy podstawowych wydatków pomaga radzić sobie z życiowymi niespodziankami bez konieczności upłynnienia inwestycji w złym momencie lub sięgania po drogi kredyt.

-

Eliminacja wysoko oprocentowanego długu usuwa cichy hamulec Twojego postępu. Nauka tego, jak wyjść z długów, zwłaszcza z zadłużenia na kartach kredytowych, często daje gwarantowaną „stopę zwrotu” w wysokości oprocentowania, które przestajesz płacić. To jedna z niewielu “pewnych wygranych” w finansach, która nie wiąże się z ryzykiem rynkowym.

-

Automatyczne inwestowanie i zwiększanie wpłat zamieniają dyscyplinę w system. Dzięki automatycznemu inwestowaniu w zdywersyfikowane aktywa Twój portfel może spokojnie zyskiwać na wartości, a gdy dochody rosną, zwiększanie wpłat zamiast inflacji stylu życia może przyspieszyć osiągnięcie wolności finansowej bardziej, niż większość osób oczekuje.

5 sposobów na wolność finansową

Istnieje 5 podstawowych kroków, które możesz podjąć w celu przyspieszenia osiągnięcia swojej wolności finansowej. Przyjrzyjmy się nim:

Ogranicz swoje wydatki i ustal cele finansowe

Proces osiągania wolności finansowej należy rozpocząć od głębokiej analizy swojego budżetu i wydatków. Nadmierna konsumpcja oraz przywiązywanie dużej wagi do krótkoterminowych przyjemności często sprawia, że ludzie wydają większość swoich zarobków - nawet jeśli są one wysokie. Bez odpowiedniego ograniczenia swoich wydatków prawdopodobnie nigdy nie staniesz się w pełni niezależny finansowo, ponieważ będziesz wydawać wszystkie zarobione pieniądze.

Musisz zrozumieć, że aby ostatecznie osiągnąć wolność finansową, powinieneś zdecydować się na życie poniżej standardu, na który naprawdę cię stać. Jeśli rozważasz zakup samochodu za 200 000 złotych i posiadasz na to środki, zastanów się, czy taki pojazd rzeczywiście jest ci potrzebny do szczęścia. Być może potrzebujesz samochodu jedynie w celu dojazdu do pracy i krótkich wyjazdów, do czego w zupełności wystarczy pojazd kosztujący jedynie 50 000 złotych. Zakup tańszego samochodu może też oznaczać, że zaoszczędzisz na naprawach, częściach i kosztach jego użytkowania. Nie oznacza to jednocześnie, że powinieneś wybrać najtańszą opcję. Przed każdym większym zakupem zadaj sobie jednak pytanie - czy naprawdę tego chcesz i czy rzeczywiście tego potrzebujesz? Ogranicz impulsywne, nieprzemyślane zakupy. Więcej na temat metod oszczędzania pieniędzy możesz znaleźć w tym artykule.

Kontroluj swój budżet domowy i wyznaczaj realistyczne cele do osiągnięcia. Spróbuj określić, ile pieniędzy możesz odłożyć w danym miesiącu. Stwórz plan i zastanów się, które wydatki pochłaniają zbyt dużą część Twojego budżetu.

Staraj się zwiększyć swoje zarobki

Oszczędzanie i kontrolowanie wydatków to jedno, ale jeśli nie skupisz się na zarabianiu większej ilości pieniędzy - droga do niezależności finansowej zajmie ci więcej czasu (i prawdopodobnie będzie wymagać więcej wyrzeczeń). Chcąc osiągnąć wolność finansową, rozważ pracę dorywczą. Możesz również rozważyć pracę w weekendy. Jeśli masz możliwość pracy zdalnej i jesteś skłonny poświęcić swój czas wolny na pracę - warto, byś rozważył taką możliwość.

Kilka dodatkowych zleceń w miesiącu może znacząco poprawić twoje zarobki. Dodatkowa praca oznacza jednak mniej czasu na własne pasje, rodzinę i przyjaciół. W pogoni za wolnością finansową ważna jest determinacja i konsekwencja. Kilka lat zwiększonego wysiłku może znacząco przybliżyć cię do osiągnięcia wolności finansowej.

Unikaj kredytów i pożyczek

Każda pożyczka i kredyt generują dodatkowe koszty. Jeśli weźmiesz kredyt w wysokości 100 000 złotych na zakup samochodu, istnieje duża szansa, że będziesz musiał spłacić bankowi nawet 170 000 złotych. Konieczność uiszczania comiesięcznych rat oznacza wyższe koszty życia oraz mniej pieniędzy, które można przeznaczyć na inwestycje i oszczędności. W zależności od bieżących stóp procentowych, koszt kredytu lub pożyczki będzie się różnił, jednak zawsze będziesz zmuszony oddać więcej niż pożyczyłeś.

Niemniej jednak, kredyty mogą być użytecznym instrumentem finansowym. Jednym z wyjątków jest sytuacja, w której wartość nabytego w zamian za pożyczkę aktywa (na przykład mieszkanie lub dom) rośnie, amortyzując negatywny wpływ kosztów związanych z pożyczką. Oczywiście jest to sytuacja czysto teoretyczna, bo dopóki nie sprzedasz nabytej nieruchomości lub innego składnika majątku - zysk z niego jest tylko „teoretyczny”, a zwiększone koszty życia związane z kredytem - realne

Nie żyj ponad stan

Wizja mieszkania na osiedlu pełnym bogatych sąsiadów lub w „elitarnej” enklawie w centrum miasta sprawia, że wiele rodzin decyduje się na „życie ponad stan”. To prosty sposób na rozpoczęcie nieświadomego wyścigu, którego stawką jest wolność finansowa. Próba zaimponowania znajomym, sąsiadom czy zupełnie obcym ludziom posiadanymi dobrami, takimi jak nowy samochód czy ubrania, jest bezcelowa i skutkuje drastycznym wzrostem kosztów życia. Drogie restauracje, luksusowe wyposażenie domu lub gadżety technologiczne to miłe dodatki, jednak zastanów się - czy rzeczywiście ich potrzebujesz? Pamiętaj o swoim długoterminowym celu jakim jest wolność finansowa.

Życie ponad stan i rozdmuchany konsumpcjonizm jest często przyczyną mniejszych lub większych problemów finansowych. Czy najnowszy model telefonu lub luksusowy zegarek sprawi, że poczujesz się lepiej? Jeżeli tak jest, być może powinieneś zerwać z błędnym myśleniem. Prawdziwa wartość człowieka płynie z jego zachowania - próba zaimponowania innym ludziom swoim bogactwem jest prostym przepisem na odroczenie terminu osiągnięcia prawdziwej wolności finansowej.

Poszerzaj swoją wiedzę dotyczącą inwestycji

Istnieje powiedzenie, które brzmi: “jeśli twoje pieniądze nie pracują dla ciebie nawet w nocy, przepracujesz całe swoje życie”. Jest w tym wiele prawdy, jednak nie każdy otworzy własny biznes, który zapewni mu stałe przepływy pieniężne. Interesującą alternatywą dla zwykłego oszczędzania pieniędzy jest ich inwestowanie. Warto pamiętać, że trzymanie oszczędności “w skarpecie” naraża je na negatywny wpływ inflacji - procesu, w którym pieniądz traci swoją wartość nabywczą. Inwestowanie oszczędności może w znacznym stopniu zniwelować ten efekt.

Pamiętając o ryzyku, które w nierozerwalny sposób wiąże się z inwestowaniem, możesz zdecydować o ulokowaniu swoich oszczędności w akcjach wybranych firm, lub zdywersyfikowanych funduszach ETF. Oczywiście, dobór instrumentów finansowych będzie zależeć od takich czynników jak twój horyzont inwestycyjny czy indywidualne podejście do ryzyka. Pamiętaj, że pogłębianie wiedzy prawdopodobnie zwiększy Twój poziom świadomości, dając Ci możliwość uzyskania zwrotu z zainwestowanego kapitału.

Ważne: Pamiętaj, że zmiana nawyków, a zwłaszcza swojego życia wymaga czasu. Nie oczekuj radykalnej zmiany z dnia na dzień. Buduj realistyczne oczekiwania, także w odniesieniu do własnych finansów i traktuj osiąganie niezależności finansowej jako proces. Nie zniechęcaj się faktem, że niektórym przyszło to łatwiej, a jeszcze inni nie mieli potrzeby dążenia do wolności finansowej z powodu różnych czynników zewnętrznych. Pamiętaj, że życie nie jest pozbawione problemów. Rzeczy, które na pierwszy rzut oka mogą wydawać się godne pozazdroszczenia, w rzeczywistości mogą takie nie być. Choć warto skupiać się na celu, nie można zapominać o podróży.

Solidny fundament: dług, budżet i poduszka finansowa

Zanim skupisz się na stopach zwrotu, pamiętaj, że kluczowa jest optymalizacja stabilności. Prawdziwa wolność finansowa wymaga kontrolowania przepływów pieniężnych, zarządzania długiem oraz posiadania odpowiedniej poduszki finansowej, która uchroni Cię przed podejmowaniem pochopnych decyzji w obliczu nieoczekiwanych wydarzeń. Chociaż ten aspekt nie jest spektakularny - nikt nie chwali się oszczędnościami awaryjnymi na spotkaniach towarzyskich - to właśnie on po cichu decyduje o tym, czy Twój plan przetrwa pierwszy poważny kryzys.

Jak strategicznie wyjść z długów?

Wysoko oprocentowane zadłużenie stanowi jedną z największych barier na drodze do osiągnięcia niezależności i wolności finansowej. Karta kredytowa z oprocentowaniem rzędu 20% nie jest czymś co można ignorować - te zadłużenie aktywnie pracuje przeciwko Tobie 24 godziny na dobę. Spłata takiego długu jest często najlepszą gwarantowaną stopą zwrotu, jaką możesz uzyskać ze swoich pieniędzy.

Co zrobić aby wyjść z długów?

-

Uporządkuj długi: Zacznij od spisania wszystkich zobowiązań wraz z saldem i oprocentowaniem. Wizualizacja liczb na papierze eliminuje ich abstrakcyjność.

-

Wybierz strategię spłaty:

-

Metoda Lawiny: Skupienie się na długu z najwyższym oprocentowaniem pozwala szybko ograniczyć negatywny wpływ odsetek na Twoje aktualne przepływy pieniężne.

-

Metoda Kuli Śnieżnej: Spłata mniejszych długów pozwala skupić się na długach o wyższym oprocentowaniu i buduje pozytywny impet psychologiczny

-

Warto pamiętać, że obie metody są skuteczne, a kluczowa jest konsekwencja.

-

Unikaj nowego długu: Na tym etapie, z wyjątkiem absolutnej konieczności, powstrzymaj się od zaciągania nowego długu konsumpcyjnego. Pamiętaj, że wolność finansowa i inflacja stylu życia rzadko idą w parze.

Dlaczego planer budżetu zmienia wszystko?

Planer budżetu domowego nie służy samoograniczaniu. Służy zwiększeniu świadomości i kontroli nad własnymi wydatkami. Większość ludzi opiera się idei budżetowania, bo wyobraża sobie arkusze kalkulacyjne, poczucie winy i rezygnację z każdej drobnej przyjemności. W rzeczywistości planer budżetu domowego odpowiada na jedno proste pytanie: w jaki sposób wydaję moje pieniądze?

Zacznij od podstaw: śledź wydatki stałe i zmienne, a następnie określ cel oszczędnościowy. Na początek tyle wystarczy. Nie jest potrzebne zaawansowane oprogramowanie, chyba że sprawia Ci to przyjemność. Jasność jest kluczem do sukcesu. Dostrzeżenie swoich wzorców finansowych sprawia, że zwiększenie stopy oszczędności staje się przemyślaną taktyką, a nie walką z emocjami.

Budżetowanie przynosi też mniej oczywistą korzyść: ujawnia małe, niezauważone wcześniej wydatki. Chodzi o zapomniane subskrypcje, nawyki jedzenia na mieście, które z czasem stały się regułą, czy nieświadome podniesienie standardu życia. Często sama świadomość tych "przecieków" przynosi większą korektę finansów niż sztywne zasady.

Budowanie poduszki finansowej, która chroni Twoją wolność

Poduszka finansowa, zwana też siatką bezpieczeństwa, jest niezbędnym elementem planu niezależności finansowej, chroniącym go przed nieprzewidzianymi zawirowaniami jakimi raczy nas życie. Jest to kapitał oddzielony od długoterminowych inwestycji, charakteryzujący się wysoką płynnością i stabilnością.

Większość doświadczonych inwestorów utrzymuje na łatwo dostępnych kontach środki wystarczające na pokrycie wydatków potrzebnych w trakcie trzech do sześciu miesięcy. W przypadku osób o niestabilnych dochodach lub prowadzących własną działalność, zalecana kwota może być wyższa. Głównym celem tego bufora jest uniknięcie konieczności upłynnienia inwestycji w niekorzystnym momencie, na przykład podczas rynkowych spadków, w celu pokrycia nagłych, krótkoterminowych wydatków.

Rynki finansowe podlegają wahaniom, sytuacje zawodowe ulegają zmianom, a awarie (np. samochodu) zdarzają się niespodziewanie. Poduszka finansowa działa jak amortyzator, absorbując te wstrząsy i chroniąc w ten sposób Twoją długoterminową strategię inwestycyjną.

Bez takiego zabezpieczenia, każda nieoczekiwana sytuacja może być postrzegana jako zagrożenie dla osiągania celów finansowych. Posiadając ją, rynkowe spadki czy nagłe wydatki stają się jedynie nieprzyjemnym doświadczeniem, a nie finansową katastrofą.

Gdzie kapitał może rosnąć?

Skoro udało Ci się ustabilizować system i stopa oszczędności działa efektywnie, następnym, bardzo istotnym pytaniem jest: gdzie inwestować te środki? Pamiętaj, że wolność finansowa opiera się na produktywnych aktywach, a nie na gotówce, która leży bezczynnie i traci na wartości z powodu inflacji. Celem jest budowanie portfela złożonego z aktywów, które mają potencjał wzrostu w długim terminie, nawet jeśli po drodze pojawią się wahania.

-

Akcje: stanowią długoterminowy motor wzrostu, ponieważ dają udział we własności realnych przedsiębiorstw. W miarę jak spółki zwiększają przychody, podnoszą ceny, wprowadzają innowacje i kumulują zyski, inwestorzy czerpią z tego korzyści. Choć w krótkim okresie rynek bywa chaotyczny, historycznie akcje wykonały większość pracy w perspektywie dekad. Należy jednak pamiętać o ich dużej zmienności i możliwości poniesienia znaczących strat kapitałowych.

-

ETF-y i fundusze indeksowe: oferują dywersyfikację, eliminując konieczność ciągłego wybierania pojedynczych spółek. Zamiast stawiać na jedną firmę, nabywasz część całego rynku, obejmującego różne sektory i regiony. Dla większości osób, szeroko zdywersyfikowane ETF-y stanowią optymalną bazę rozsądnego, pasywnego planu inwestycyjnego. Mimo to, inwestowanie w ETF-y nie gwarantuje zysków i wiąże się z ryzykiem.

-

Dywidendy: dodają do portfela element przepływu gotówki, co może być szczególnie cenne w okresie zbliżania się do niezależności finansowej. Mogą być wykorzystywane jako źródło dochodu lub reinwestowane, aby przyspieszyć efekt procentu składanego. Stanowią pomocny składnik, pod warunkiem, że nie są traktowane jako gwarantowana renta.

-

Obligacje: służą poprawie stabilności portfela i zmniejszeniu ogólnych wahań. Zazwyczaj oferują niższe stopy zwrotu niż akcje, ale ich rolą jest amortyzowanie spadków, co czyni późniejszą konsumpcję mniej stresującą. Powinny być postrzegane nie jako narzędzie maksymalizacji wzrostu, lecz jako element łagodzący wstrząsy na wyboistej drodze inwestowania.

Skuteczność strategii inwestowania pasywnego polega na minimalizowaniu wpływu dwóch kluczowych wrogów wyników: wysokich opłat i decyzji podyktowanych emocjami. Systematyczne podejście - czyli regularne zakupy zdywersyfikowanych funduszy - może wydawać się nudne i nieefektowne, ale w długim terminie okazuje się niezwykle efektywne. Nuda często jest sprzymierzeńcem planu, który ma przetrwać próbę czasu.

Ryzyko niezależności finansowej

Niezależność finansowa to potężne narzędzie, ale wiąże się z konkretnymi, realnymi ryzykami, które muszą zostać uwzględnione w strategii. Kluczowe jest nie unikanie tych zagrożeń, lecz zapewnienie, że nie wykoleją Twojego planu, gdy sytuacja życiowa lub rynkowa stanie się trudna.

Korekty rynkowe są nieuchronne. Nawet najlepiej skonstruowane portfele doświadczają okresów, w których ich wartość dynamicznie spada, a doniesienia medialne są alarmujące - czasem przez wiele miesięcy. Zmienność jest naturalną ceną za potencjał długoterminowych zysków. Pytanie praktyczne brzmi: czy Twój plan wytrzyma, gdy wartość portfela spada, a Twoja pewność siebie słabnie?

Szczególnie niebezpieczne, zwłaszcza tuż po osiągnięciu niezależności finansowej, jest ryzyko sekwencji stóp zwrotu. Jeśli znaczący spadek rynkowy nastąpi na początku okresu, w którym zaczynasz korzystać z kapitału, a Ty jednocześnie realizujesz wypłaty, może to spowodować trwałe uszkodzenie portfela. Problem leży nie tylko w samym spadku. Szkodzi połączenie spadków i konieczności wypłat w momencie, gdy wartość inwestycji już maleje.

Ryzyko inflacji to stałe i podstępne zagrożenie. Jeśli koszty życia rosną szybciej, niż zakładano, kwota wymagana do osiągnięcia wolności finansowej może stracić na wartości. Portfel skoncentrowany wyłącznie na bezpieczeństwie może nie być w stanie skutecznie chronić przed inflacją w długim terminie. Właśnie dlatego aktywa nastawione na wzrost pozostają istotną częścią portfela inwestycyjnego nawet po osiągnięciu niezależności finansowej.

Najbardziej osobiste zagrożenia to ryzyko behawioralne i inflacja stylu życia. Ludzie często ulegają panice, sprzedając posiadane aktywa podczas spadków, lub gonią za wysokimi stopami zwrotu w przypadku aktywów, które już mocno podrożały. Równie niebezpieczne jest stopniowe podnoszenie standardu życia, co oddala osiągnięcie założonego celu finansowego. Nikt nie może Cię wyręczyć w utrzymaniu dyscypliny. Rynek będzie funkcjonował niezależnie, ale to Twoje nawyki i konsekwencja zdecydują o powodzeniu całego planu.

Pierwsze kroki do wolności finansowej: co zrobić, jeśli dopiero zaczynasz?

Jeśli poważnie podchodzisz do dążenia do wolności finansowej, kluczowym elementem na starcie nie jest zazwyczaj konkretna porada inwestycyjna czy spekulacja na kryptowalutach. Jest nim przejrzystość - ta niepozorna, a zarazem fundamentalna klarowność, która potrafi cicho zmienić wszystko. Ludzie często szukają definicji w internecie, wpisując „czym jest wolność finansowa” czy „czym jest niezależność finansowa”, jednak prawdziwa transformacja zaczyna się, gdy to Ty sam określisz, czym ona jest, posługując się własnymi liczbami, własnym harmonogramem i stanem Twojego własnego konta bankowego.

Oto kroki, które pomagają w procesie osiągnięcia wolności finansowej:

-

Ustal swoje rzeczywiste miesięczne wydatki. Zapisuj, ile faktycznie wydajesz przez pełny miesiąc, a nie ile chciałbyś wydawać. Od tego, ile kosztuje Twój styl życia, zależy cały plan.

-

Określ roczne wydatki. Pomnóż miesięczną kwotę razy dwanaście, a następnie dodaj koszty nieregularne, ale stałe, takie jak: ubezpieczenia, podróże, prezenty czy nieoczekiwane naprawy.

-

Oblicz swoją Kwotę Wolności Finansowej (Reguła 25). Pomnóż swoje roczne wydatki przez 25. To zamienia pojęcie „niezależność finansowa” w konkretny, mierzalny cel.

-

Ustal realistyczną stopę oszczędności. Wybierz procent, który jesteś w stanie utrzymać regularnie. Lepiej trzymać się niższego, ale konsekwentnego celu, niż porzucić zbyt ambitny plan po kilku tygodniach.

-

Wprowadź automatyczne inwestowanie. Ustaw przelew środków na konto inwestycyjne w dniu wypłaty. Dzięki temu inwestujesz, zanim ulegniesz pokusie wydania pieniędzy. Automatyzacja to podstawa - tak jak codzienne mycie zębów.

-

Stopniowo zwiększaj stopę oszczędności. W miarę wzrostu dochodów, staraj się przekierować część podwyżki na inwestycje, zanim dopadnie Cię inflacja stylu życia. Te z pozoru małe korekty procentowe dadzą ogromny efekt w perspektywie lat.

Osiągnięcie wolności finansowej nie wymaga perfekcji, a jedynie konsekwentnego wdrażania kilku mądrych nawyków. Powtarzanie ich przez wystarczająco długi czas pozwala, by czas i procent składany wykonały najcięższą pracę.

Wolność finansowa - od czego zależy sukces?

Istnieją również mniej oczywiste czynniki, które mogą przybliżyć Cię do osiągnięcia niezależności finansowej. Poniżej wymieniamy kilka z nich. Warto pamiętać, że wolność nie dotyczy wyłącznie materialnych rzeczy.

-

Otaczaj się pozytywnymi ludźmi, którzy motywują cię do działania

Ogranicz toksyczne przyjaźnie i wpływ osób, których komentarze i zachowanie utrudniają ci realizację celów. Nie oznacza to, że musisz rezygnować ze swoich bliskich, jednak ważnym jest, abyś znalazł ludzi, którzy prezentują alternatywny, pozytywny punkt widzenia oraz którzy cię wspierają w dążeniu do twoich celów.

-

Zachowuj się tak, jakbyś dawał przykład innym swoimi wyborami i dyscypliną

Nie poddawaj się krytyce. Zamiast tego, spróbuj znaleźć w niej motywację do pokazania wszystkim, jak bardzo się mylą co do ciebie i twoich celów.

-

Pielęgnuj przyjaźnie i kontakty z ludźmi godnymi zaufania

Staraj się otaczać ludźmi, którzy z pewnością pomogą ci w trudnych chwilach. Zwróć uwagę na przyjaźnie, których nie zawarłeś z powodów finansowych.

-

Zachowaj motywację do działania poprzez wyznaczanie celów

Wyznaczane cele powinny być konkretne, mierzalne, osiągalne, istotne oraz określone czasowo. Dopiero po określeniu wszystkich wymienionych parametrów będziesz mógł w jasny i zrozumiały sposób kontrolować własne postępy, co powinno motywować cię do dalszego działania.

-

Nie polegaj wyłącznie na motywacji - włącz do swojego życia dyscyplinę

Każdy miewa okresy, w których motywacja spada, a przyszłość maluje się w ciemnych barwach. To co wyróżnia osoby, które osiągnęły założone cele to dyscyplina i umiejętność kontynuowania wysiłków pomimo okresów słabości. Motywacja jest ważna, aby zacząć, ale to dyscyplina podtrzymuje dalszy rozwój.

-

Bądź wdzięczny za to co masz i naucz się tym cieszyć

Nie popadaj w obsesję i nie żyj wiecznie w “cieniu własnych marzeń”. Ciesz się ścieżką, którą możesz obrać, aby osiągnąć niezależność finansową.

FAQ

Po pierwsze, nie rezygnuj ze swoich marzeń tylko dlatego, że twoja obecna sytuacja finansowa jest dla ciebie niezadowalająca. Nawet zarabiając niewiele, możesz poczynić pewne kroki w celu stania się niezależnym finansowo. W pierwszej kolejności skup się na zwiększeniu swoich dochodów. Możesz to zrobić na wiele sposobów - na przykład znajdując dodatkową pracę. Zwróć uwagę na swoje wydatki i pozbądź się tych najmniej potrzebnych. Zacznij budować swoją poduszkę finansową i pamiętaj, że osiągnięcie wolności finansowej można porównać do maratonu, nie do sprintu.

To, ile pieniędzy potrzebujesz aby osiągnąć wolność finansową zależeć będzie w głównej mierze od poziomu na jakim chcesz żyć. Na podstawie szacowanych kosztów utrzymania można z grubsza określić sumę jaką należy zgromadzić, aby przejść na emeryturę w wieku 40 lub 50 lat. Nie zapomnij uwzględnić inflacji oraz różnych czynników losowych.

Generalnie istnieją trzy metody na zwiększenie swoich dochodów:

- Pierwszym rozwiązaniem jest podwyżka w bieżącym miejscu pracy, lub znalezienie innej, lepiej płatnej posady. Nie bój się rozmawiać ze swoim szefem. Spróbuj zaproponować nowe obowiązki, których możesz się podjąć w zamian za wyższą pensję.

- Drugim rozwiązaniem jest znalezienie dodatkowego zajęcia, które możesz wykonywać w czasie wolnym. Rozważ pracę w weekendy lub wieczorami.

- Zawsze możesz też spróbować swoich sił w biznesie otwierając własną firmę, lub zacząć inwestować. Rozważ własne predyspozycje oraz poziom tolerancji na ryzyko. Obie aktywności mogą być niezwykle zyskowne, ale wiążą się z wyraźnie wyższym ryzykiem utraty pieniędzy niż praca na etacie.

Odpowiedź na to pytanie zależeć będzie od wielu czynników wśród których wymienić można:

- Wiek i wielkość oszczędności

- Liczba zobowiązań finansowych oraz ich rozmiar

- Poziom dochodów oraz koszty utrzymania

- Nieprzewidziane sytuacje i wydatki

- Poziom inflacji w kolejnych latach

W wielu wymienionych przypadkach można przyjąć pewne założenia, ale część z nich będzie trudna (lub niemożliwa) do przewidzenia.

Na wstępie należy zaznaczyć, że inwestowanie wiąże się z ryzykiem utraty posiadanego kapitału i warto o tym pamiętać próbując osiągnąć wolność finansową. Rynki finansowe rzeczywiście dają ogromną liczbę okazji do zarobienia pieniędzy, jednak należy nauczyć się te okazje rozpoznawać. Warto rozpocząć od zdobycia podstawowej wiedzy na temat analizy technicznej, analizy fundamentalnej czy zasad zarządzania kapitałem i ryzykiem. Jednak nawet posiadanie eksperckiej wiedzy na temat inwestowania nie musi uchronić nas przed stratami.

Mądre inwestowanie pieniędzy może pomóc w osiągnięciu celów finansowych i dywersyfikacji portfela. Ważne jest, aby wziąć pod uwagę swoją tolerancję na ryzyko, cele finansowe i horyzont inwestycyjny przy podejmowaniu decyzji o najlepszej dla siebie opcji. Warto rozważyć inwestowanie w szeroki wachlarz instrumentów takich jak akcje, obligacje czy fundusze ETF.

Wolność finansowa oznacza sytuację, w której dochód z Twoich inwestycji pokrywa Twoje wydatki, a praca przestaje być koniecznością, choć nie traci na znaczeniu. Staje się opcjonalna. Nadal masz możliwość pracy, rozwijania projektów, inwestowania na rynkach czy rozpoczynania nowych przedsięwzięć. Różnica polega na tym, że nie pracujesz już z przymusu. Ta psychologiczna zmiana ma fundamentalny wpływ na każdą sferę życia.

Wiele osób używa terminów "niezależność finansowa" i "wolność finansowa" zamiennie, ale technicznie rzecz biorąc, istnieje subtelna różnica.

- Niezależność finansowa to aspekt matematyczny: Twoje aktywa generują dochód wystarczający do pokrycia Twoich kosztów życia.

- Wolność finansowa to praktyczna realizacja tej matematyki w życiu: oznacza mniej presji i więcej możliwości wyboru.

Obydwa pojęcia mają tę samą podstawę, ale kładą nacisk na nieco inne aspekty.

Podstawą są dwie kluczowe wartości: Twoje roczne wydatki oraz bezpieczny wskaźnik wypłaty. Prosty sposób to pomnożenie rocznych wydatków przez 25 - to praktyczny i miarodajny punkt odniesienia. Nie jest to żadna tajemna wiedza, lecz logiczne powiązanie posiadanego kapitału z Twoim stylem życia.

Masz większą kontrolę nad zatrzymywaną kwotą niż nad wysokością zarobków. Kluczem jest stopniowe zwiększanie stopy oszczędności przy jednoczesnym unikaniu inflacji stylu życia. Konsekwentne inwestowanie w zdywersyfikowane aktywa jest niezbędne. Należy pamiętać, że umiarkowane dochody połączone z ponadprzeciętną dyscypliną finansową często przynoszą lepsze rezultaty niż wysokie zarobki i brak rozwagi w wydatkach.

Wolność, jaką daje niezależność finansowa, jest bezcenna. To możliwość decydowania o swoim czasie, znaczące obniżenie poziomu stresu i przywilej odmawiania. Kiedy Twoja egzystencja nie zależy od woli przełożonego, radykalnie wzrasta Twoja pewność siebie. Poprawia się jakość podejmowanych decyzji - przestajesz działać reaktywnie, a zaczynasz świadomie wybierać swoją ścieżkę.

Czy należy traktować ją jako gwarancję? Tak, jeśli jest to dla Ciebie pewnik. Nie, jeśli traktujesz to tylko jako wskazówkę. Zmiany na rynkach i wahania inflacji wymagają elastyczności. Ta zasada działa najefektywniej w połączeniu z marginesem bezpieczeństwa i gotowością do dostosowywania wydatków.

Nie istnieje jedna uniwersalna idealna stopa oszczędności, jednakże w gronie osób, które osiągają niezależność finansową szybciej niż przeciętna, często spotyka się poziom 30% do 50%. Najważniejsza lekcja jest następująca: każdy wzrost stopy oszczędności o zaledwie 5% przynosi większe korzyści, niż się wydaje. Dzieje się tak za sprawą efektu składanego, który w tym kontekście manifestuje się jako zaoszczędzony czas.

Na początek, określ swoje rzeczywiste roczne wydatki, a nie te, które planujesz. Pomnóż tę kwotę przez 25 - to będzie Twój przybliżony cel finansowej niezależności. Następnie skoryguj go, uwzględniając swoją tolerancję na ryzyko oraz elastyczność w stylu życia.

Aktywa o wysokim potencjale wzrostu są kluczowe, szczególnie na początkowym etapie inwestowania. Jednak równie istotna jak spodziewane zyski jest Twoja odporność psychiczna na zmienność rynkową i wahania wartości portfela inwestycyjnego. Jeśli duża zmienność rynkowa wywołuje u Ciebie panikę, to znak, że Twoja strategia jest zbyt ryzykowna. Pamiętaj, plan zadziała tylko wtedy, gdy jesteś w stanie konsekwentnie go realizować.

Zautomatyzowane inwestowanie eliminuje element dramatyzmu i nieustannego kwestionowania podejmowanych decyzji. Nie trzeba czekać na „idealny” moment na wejście na rynek. Środki są inwestowane automatycznie, niezależnie od tego, czy media donoszą o optymizmie, czy o chaosie. W dłuższej perspektywie, ta konsekwencja dyskretnie przyczynia się do budowania majątku.

Inwestowanie pasywne czy trading? Co wybrać?

Inwestowanie długoterminowe – plusy, minusy i wskazówki

Inwestowanie zgodne z ESG

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.