Wstęp

System emerytalny w Polsce, mimo że obligatoryjny, opiera się głównie na zasadzie tzw. umowy międzypokoleniowej - dzisiejsi pracujący finansują świadczenia obecnych emerytów. Niestety, prognozy wskazują, że ten model będzie coraz mniej wydolny, a w 2060 roku średnia emerytura w Polsce wynosić może 20-30% ostatniego wynagrodzenia netto. Między innymi dlatego rośnie popularność tzw. III filaru emerytalnego, czyli dobrowolnych form inwestowania z myślą o emeryturze. W jego skład wchodzą Pracownicze Plany Emerytalne (PPE), Indywidualne Konto Emerytalne (IKE) czy również Indywidualne Konto Zabezpieczenia Emerytalnego - IKZE.

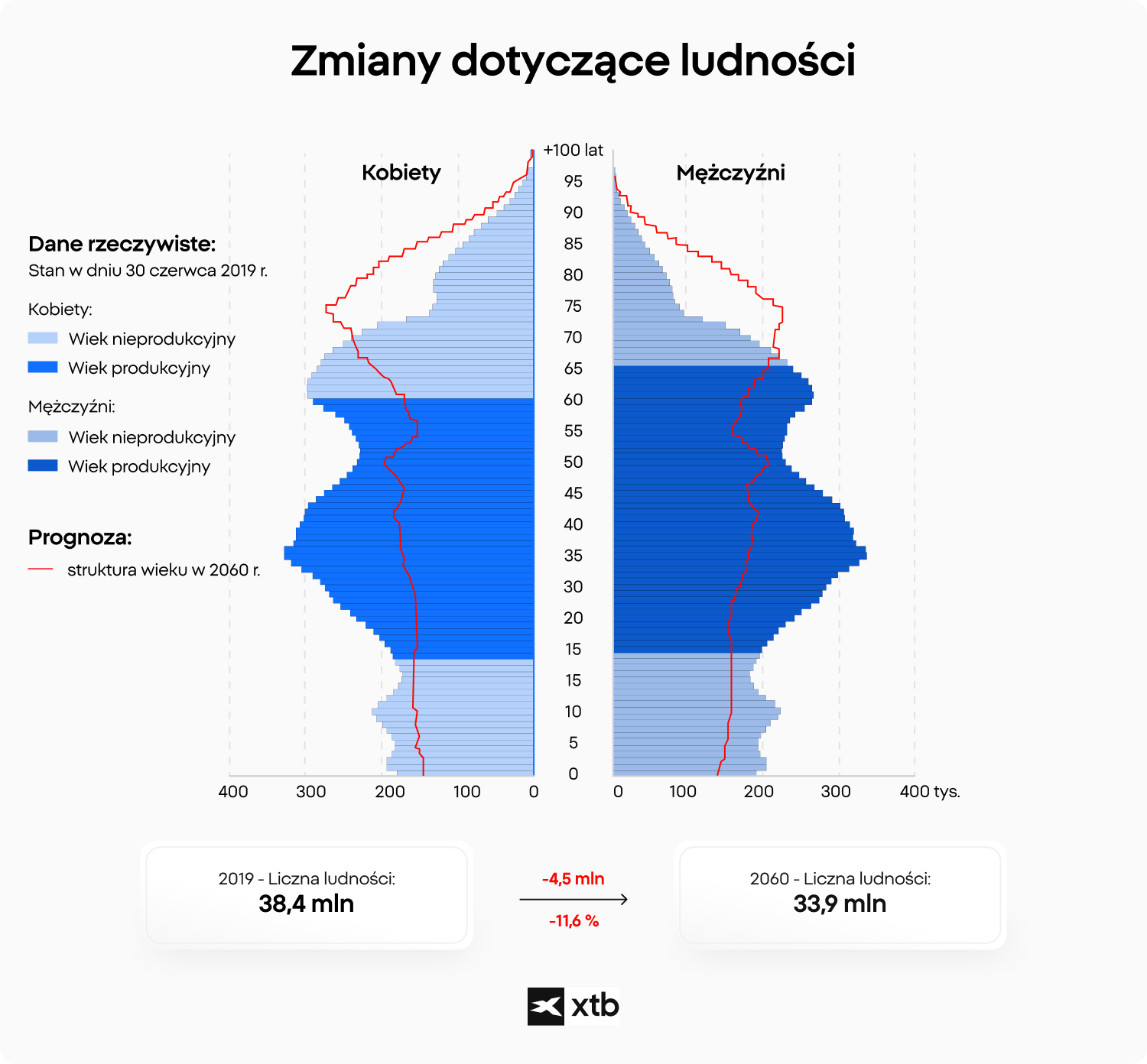

W Polsce obserwujemy zjawisko starzenia się społeczeństwa. Zmniejsza się liczba urodzeń, ludzie żyją dłużej - w efekcie dłużej pobierają emeryturę. Prognozy demograficzne zakładają dalsze starzenie się ludności naszego kraju. Na wykresie porównanie stanu z 2019 roku z prognozami na rok 2060. Spadnie nie tylko sama populacja kraju, ale także liczba osób przed 18 rokiem życia. Znaczącej zmianie ulegnie rozkład wieku społeczeństwa. Źródło: GUS

W tym artykule krok po kroku omawiamy co to jest i jak działa IKZE oraz przedstawiamy wady i zalety tego rozwiązania. Jak się bowiem okazuje, wyróżniające się unikalnymi preferencjami Indywidualne Konto Zabezpieczenia Emerytalnego może być atrakcyjnym wyborem zarówno dla osób o wyższych dochodach, jak i dla tych, którzy dopiero rozpoczynają samodzielne budowanie kapitału emerytalnego.

Co to jest IKZE?

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to jedno (obok Indywidualnego Konta Emerytalnego, IKE) narzędzi III filaru systemu emerytalnego w Polsce, służące do samodzielnego inwestowania z myślą o emeryturze. Wprowadzone 1 stycznia 2012 roku Indywidualne Konto Zabezpieczenia Emerytalnego umożliwia samodzielne budowanie prywatnego kapitału emerytalnego, przy jednoczesnym korzystaniu z preferencji podatkowych przy corocznym rozliczeniu z Urzędem Skarbowym.

IKZE to konto, na które co roku można wpłacać określoną sumę pieniędzy (do ustalonego limitu), a następnie środki te odliczyć od podstawy opodatkowania w zeznaniu rocznym PIT. Oznacza to, że posiadając Indywidualne Konto Zabezpieczenia Emerytalnego można osiągnąć realne korzyści podatkowe już od roku w którym dokonano pierwszej wpłaty, zamiast czekać na korzyści dopiero na emeryturze.

Co ważne, środki zgromadzone na IKZE (podobnie jak w przypadku IKE) pozostają w pełni własnością inwestora - oznacza to, że mogą być dziedziczone, a ich wypłata możliwa jest w każdej chwili. Jednak konstrukcja IKZE faworyzuje długoterminowe podejście do inwestowania, a wcześniejsza wypłata środków z IKZE nie zawsze musi być opłacalna.

Co warto wiedzieć o IKZE?

Coraz więcej inwestorów wybiera Indywidualne Konto Zabezpieczenia Emerytalnego jako dodatkową formę zabezpieczenia finansowego przyszłej emerytury. Dlaczego? Oto kilka faktów, które warto wiedzieć o IKZE:

- Konto z zachętami podatkowymi - środki wpłacone na IKZE można odliczyć od podstawy opodatkowania w danym roku podatkowym. Oznacza to, że inwestor chcący w ten sposób inwestować z myślą o emeryturze, może cieszyć się z realnych ulg podatkowych już w roku w którym dokonał wpłaty na IKZE.

- Brak podatku Belki - wypłacając środki z IKZE po spełnieniu warunków ustawowych, inwestor nie zapłaci podatku od zysków kapitałowych (tzw. podatku Belki) lecz zryczałtowany podatek w wysokości 10% całości wypłacanej kwoty.

- Prywatny charakter środków - pieniądze gromadzone w ramach IKZE - podobnie jak w przypadku IKE - są własnością inwestora. Mogą być więc dziedziczone i nie trafiają one do ZUS.

- Swoboda inwestycyjna - środki gromadzone w ramach IKZE mogą być lokowane w różne klasy aktywów zgodnie z osobistymi preferencjami inwestora.

Jak działa konto IKZE

Działanie IKZE jest bardzo proste i nie różni się w sposób znaczący od inwestowania na Indywidualnym Koncie Emerytalnym (IKE) czy zwykłym rachunku maklerskim. IKZE jest więc kontem w ramach którego możemy inwestować w szereg instrumentów finansowych takich jak akcje czy fundusze ETF. Jednak inwestor skorzysta z IKZE w największym stopniu gdy wstrzyma się z wypłatą środków zgromadzonych na tego typu koncie, do czasu spełnienia wszystkich wymogów ustawowych.

Kto może założyć konto IKZE?

IKZE to konto przeznaczone dla szerokiego grona osób - zarówno pracujących na etacie, przedsiębiorców, jak i osób zatrudnionych na umowach cywilnoprawnych. Z konta mogą korzystać wszyscy, którzy:

- są rezydentami podatkowymi w Polsce (czyli rozliczają się z PIT w Polsce),

- ukończyli 16. rok życia (dochody osób w wieku 16 - 18 lat muszą pochodzić ze stosunku pracy),

- posiadają numer PESEL i pełną zdolność do czynności prawnych (lub ograniczoną - za zgodą przedstawiciela ustawowego),

- nie posiadają już aktywnego konta IKZE (jedna osoba może mieć tylko jedno konto tego typu).

Dodatkowo IKZE jest często wybierane przez osoby samozatrudnione (freelancerzy, jednoosobowe firmy), ponieważ ich limit wpłat jest wyższy - a zatem i korzyść podatkowa może być bardziej odczuwalna. Co istotne, założenie konta IKZE (podobnie jak konta IKE) nie wymaga żadnych szczególnych dokumentów ani wizyt osobistych - w większości domów maklerskich (w tym w XTB) można tego dokonać w pełni online, w ciągu kilku minut. W przypadku IKZE lub IKE w XTB konieczne jest posiadanie “zwykłego” konta inwestycyjnego.

Limity wpłat na IKZE

Podobnie jak w przypadku IKE - również wpłaty na konto IKZE są ograniczone aktualizowanymi corocznie limitami. Ograniczenie to ma na celu zapewnienie, że ulgi podatkowe wynikające z korzystania z IKZE będą miały charakter powszechny, a nie elitarny. Limity są ustalane corocznie przez Ministerstwo Rodziny, Pracy i Polityki Społecznej, na podstawie prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej.

Limity IKZE w 2025 roku

Od 2021 roku limit wpłat na IKZE zależy od tego, czy posiadacz tego typu konta jest osobą prowadzącą pozarolniczą działalność gospodarczą, czy pracuje na podstawie umowy o pracę lub innej umowy cywilnoprawnej. W przypadku przedsiębiorców, limit wpłat na IKZE wynosi 1,8 - krotność przeciętnego, miesięcznego wynagrodzenia w gospodarce. Dla osób fizycznych (pracujących na podstawie umowy o pracy, umowy zlecenia czy umowy o dzieło) limit ten wynosi 1,2 - krotność przeciętnego prognozowanego wynagrodzenia.

Więc limit wpłat na IKZE w 2025 roku wynosi:

- 10 407,60 zł - dla osób fizycznych (czyli 1,2 × przeciętne prognozowane wynagrodzenie),

- 15 611,40 zł - dla osób prowadzących działalność gospodarczą (czyli 1,8 × przeciętne prognozowane wynagrodzenie).

Ustalony limit dotyczy łącznie wszystkich wpłat w danym roku kalendarzowym. Nie ma znaczenia, ile razy w roku inwestor dokona wpłat - ważne, aby ich suma nie przekroczyła wskazanej kwoty.

Co więcej, warto pamiętać, że:

- Limit nie przechodzi na kolejne lata - jeśli nie wykorzystasz pełnej kwoty, nie możesz jej „przenosić”.

- Limity są niezależne od IKE - możesz jednocześnie wpłacać na oba konta i korzystać z ich pełnych limitów.

Warunki wypłaty z IKZE

Mimo że IKZE jest produktem długoterminowym, przepisy prawa przewidują różne scenariusze wypłaty środków. Wypłata może nastąpić zarówno po nabyciu uprawnień emerytalnych, jak i przed tą datą. W drugim przypadku, inwestor będzie musiał wiązać się z “negatywnymi skutkami podatkowymi”.

Wypłata z IKZE po 65. roku życia

Chociaż warunki wypłaty z IKZE w dużej mierze oparte są na rozwiązaniach przyjętych w IKE, to należy zwrócić uwagę zasadniczą różnicę jaka ma miejsce w regulacjach dotyczących opodatkowania. W IKZE zastosowano preferencję podatkową polegającą na możliwości corocznego odliczenia dokonywanych wpłat na IKZE od podstawy opodatkowania podatkiem dochodowym od osób fizycznych. Aby z kolei skorzystać z preferencyjnych warunków wypłaty, należy:

- mieć ukończony 65. rok życia,

- dokonywać wpłat przez minimum 5 dowolnych lat kalendarzowych.

W takim przypadku wypłacane środki:

- są opodatkowane zryczałtowanym podatkiem dochodowym w wysokości 10%, niezależnie od skali podatkowej czy wysokości środków,

- nie podlegają opodatkowaniu podatkiem Belki (19%).

Wypłata przed osiągnięciem wieku emerytalnego (tzw. zwrot)

Inwestor w każdej chwili może wypłacić środki zgromadzone na IKZE, jednak wtedy:

- konieczne jest rozliczenie całości wypłaty jako dochód w zeznaniu PIT,

- musi zapłaci podatek dochodowy.

Wcześniejsza wypłata z IKZE pozbawia użytkownika korzyści podatkowych, a dodatkowo może prowadzić do wyższych zobowiązań podatkowych - zwłaszcza w przypadku osób w II progu podatkowym, które zapłacą podatek dochodowy w wysokości aż 32%.

Dziedziczenie środków na IKZE

Środki zgromadzone na koncie IKZE są własnością właściciela rachunku i mogą być dziedziczone. Osoby wskazane jako beneficjenci (lub spadkobiercy ustawowi) mogą otrzymane w formie spadku środki z IKZE:

- przenieść na własne IKE/IKZE (bez podatku),

- wypłacić z zastosowaniem 10% zryczałtowanego podatku dochodowego.

W przypadku IKZE (tak jak w przypadku IKE) nie ma konieczności zapłaty podatku od spadków i darowizn.

IKZE – zalety i wady

Indywidualne Konto Zabezpieczenia Emerytalnego (obok IKE) to jedno z rozwiązań, które może pomóc Ci zabezpieczyć swoją sytuację finansową na emeryturze, a jednocześnie przynieść realne oszczędności już dziś. Niemniej, jak każde rozwiązanie finansowe, również IKZE ma swoje plusy i minusy.

Zalety IKZE

- Ulga podatkowa w PIT - jedna z największych przewag IKZE nad innymi długoterminowymi formami inwestowania to możliwość odliczenia wpłat od podstawy opodatkowania w danym roku, co przekłada się na niższy podatek lub wyższy zwrot z urzędu skarbowego. Dodatkowo, IKZE daje możliwość korzystania z ulgi co roku, przez wiele lat.

- Zryczałtowany podatek przy wypłacie - w przeciwieństwie do standardowych form inwestowania, gdzie obowiązuje podatek Belki (19% zysków kapitałowych), IKZE oferuje preferencyjne warunki opodatkowania - stały 10% podatek od wypłacanej kwoty przy wypłacie po 65. roku życia. To niższy koszt niż w przypadku innych form inwestowania.

- Pełna kontrola nad środkami - środki na IKZE są Twoją własnością - nie podlegają przepadkowi, są dziedziczone i możesz zdecydować, kiedy i jak je inwestować. Masz pełną kontrolę nad wyborem instytucji i aktywów, w które będziesz inwestował.

- Elastyczność wpłat - nie musisz wpłacać regularnie. Możesz samodzielnie zdecydować, kiedy i ile środków wpłacisz w danym roku - pod warunkiem, że nie przekroczysz limitu.

Wady IKZE

- Limitowana kwota wpłat - limit roczny wpłat na IKZE jest relatywnie niski - w 2025 roku to 10 407,60 zł dla osób fizycznych oraz 15 611,40 zł w przypadku osób prowadzących działalność gospodarczą. Dla wielu inwestorów limit wpłat na IKZE może być ograniczeniem w budowaniu większego kapitału.

- Konsekwencje wcześniejszej wypłaty - wypłata środków zgromadzonych na IKZE przed osiągnięciem 65. roku życia i przed spełnieniem wymogu 5 lat dokonywania wpłat skutkuje utratą preferencji podatkowych. Taka wypłata jest traktowana jak zwykły dochód, co oznacza konieczność ujęcia jej w rocznym zeznaniu PIT i rozliczenia według stosownej stawki.

- Opodatkowana wypłata kapitału - w odróżnieniu od IKE, wypłata środków z IKZE po spełnieniu wszystkich warunków nadal jest opodatkowana ryczałtową stawką 10% liczoną od całości wypłacanej kwoty.

Podsumowanie

IKZE - Indywidualne Konto Zabezpieczenia Emerytalnego to jedno z najbardziej opłacalnych i łatwo dostępnych narzędzi służących do długoterminowego inwestowania z myślą o emeryturze w Polsce. Jego największą zaletą są realne korzyści podatkowe, które możesz odczuć od pierwszego roku wpłat na IKZE - w formie obniżonego podatku dochodowego lub zwiększonego zwrotu z PIT.

Dodatkowo IKZE oferuje:

- możliwość swobodnego inwestowania kapitału (inwestor może wybrać czy chce inwestować w akcje czy fundusze ETF),

- zwolnienie z podatku Belki i niski 10% ryczałt przy wypłacie po 65. roku życia i dokonaniu wpłat w przynajmniej 5 latach kalendarzowych,

- korzyści dziedziczenia - bez podatku od spadków i darowizn.

IKZE to narzędzie, które sprawdzi się zarówno w przypadku osób dopiero zaczynających budować swój kapitał, jak i dla tych, którzy już inwestują i szukają narzędzi do optymalizacji podatkowej oraz dywersyfikacji portfela. Trzeba pamiętać, że korzystanie z IKZE nie gwarantuje zysków - inwestor musi być świadomy ryzyka związanego z inwestowaniem. Korzyści podatkowe związane z kontem IKZE sprawiają, że jest ono dla osób chcących inwestować z myślą o przyszłej emeryturze atrakcyjną alternatywą dla zwykłego rachunku maklerskiego.

FAQ

Nie. Zgodnie z przepisami, jedna osoba fizyczna może mieć tylko jedno konto IKZE w danym momencie. Jeśli chcesz zmienić instytucję prowadzącą konto, musisz najpierw zlikwidować stare IKZE (co związane jest z konsekwencjami podatkowymi) lub przenieść środki do nowego podmiotu.

Tak. Nic nie stoi na przeszkodzie, aby posiadać oba konta. Co więcej - łączenie IKE i IKZE jest wręcz zalecane, ponieważ pozwala maksymalnie wykorzystać roczne limity wpłat i obie formy ulg podatkowych.

Tak. W każdej chwili możesz wypłacić środki z IKZE, jednak należy się wtedy liczyć z konsekwencjami podatkowymi - tj. całkowita wartość wypłaty zostaje doliczona do dochodu i opodatkowana wg odpowiedniej stawki podatkowej.

W praktyce oznacza to, że wcześniejsza wypłata kasuje wszystkie korzyści podatkowe uzyskane wcześniej. IKZE warto traktować jako inwestycję tylko długoterminową.

Środki zgromadzone na IKZE są dziedziczone - podobnie jak inne aktywa finansowe. Osoby uposażone mogą:

- przenieść środki na swoje konto IKE/IKZE (bez podatku od spadków i darowizn),

- wypłacić środki z zastosowaniem 10% zryczałtowanego podatku dochodowego.

Spadkobierca nie musi czekać na emeryturę, aby skorzystać z tych środków. IKZE jest więc bezpiecznym i korzystnym narzędziem także pod kątem planowania spadkowego.

Brak wpłat w danym roku nie powoduje utraty konta ani dotychczas zgromadzonych środków. Po prostu nie skorzystasz z ulgi podatkowej za ten rok. IKZE daje elastyczność - możesz wpłacać w latach, gdy masz nadwyżki finansowe, a w innych lat nie dokonywać wpłat.

Nie. IKZE jest produktem indywidualnym, przypisanym do konkretnego podatnika. Nie można sumować limitów czy rozliczać wspólnie wpłat w ramach jednej deklaracji PIT. Każdy małżonek może jednak założyć własne IKZE i skorzystać z odrębnych limitów i ulg.

Tak - o ile korzystasz z IKZE w formie rachunku maklerskiego. IKZE w XTB daje dostęp do tysięcy akcji i funduszy ETF z całego świata. To idealne rozwiązanie dla inwestorów, którzy chcą samodzielnie zadbać o swoją przyszłą emeryturę.

eWallet w XTB: kompletny przewodnik

Wirtualny portfel cyfrowy - zalety i wady eWallet

Jak przenieść IKE do XTB? Instrukcja krok po kroku

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.