Stopy procentowe łatwo potraktować jak coś abstrakcyjnego - do chwili, gdy wzrost cen w gospodarce doprowadza do gwałtownego wzrostu stóp procentowych, a w efekcie wzrostu rat kredytu. Stopy procentowe wyznaczają rytm całej gospodarki i działają trochę jak jej puls. Gdy ulegają zmianie - rynki finansowe od razu to odczuwają. W jaki sposób stopy procentowe wpływają na rynek akcji? Dlaczego jedna decyzja monetarna amerykańskiej Rezerwy Federalnej (Fed) czasem potrafi wywołać na giełdzie euforię, a czasem jest iskrą wyzwalającą spadki? Przyjrzyj się mechanizmom, które za tym stoją, poznaj sektory, które mogą zyskać dzięki obniżeniu stóp procentowych oraz poznaj momenty w historii, które na trwałe ukształtowały tę zależność.

Najważniejsze informacje

-

Koszt pieniądza: stopy procentowe odzwierciedlają koszt, po jakim pieniądze są pożyczane i są jednym z głównych narzędzi polityki monetarnej banków centralnych.

-

Przewaga niskich stóp: akcje większości spółek zwykle radzą sobie lepiej, gdy stopy procentowe są niskie - dzięki tańszemu kredytowi i efektowi „TINA" (ang. There Is No Alternative, czyli „nie ma alternatywy") stopy wpływają na to, w jaki sposób kształtuje się oczekiwana stopa zwrotu.

-

Podział na wygranych i przegranych: gdy dochodzi do wzrostu stóp procentowych, presję odczuwają przede wszystkim spółki wzrostowe i technologiczne, ale zyskać mogą akcje banków i innych spółek finansowych.

-

Ryzyko pod lupą: każda zmiana stóp procentowych sprawia, że inwestorzy aktualizują wyceny spółek i poziom ryzyka.

-

Kontekst przede wszystkim: nie każda podwyżka stóp procentowych jest zła - wszystko zależy od powodów podwyżki i prognoz przyszłej sytuacji gospodarczej.

-

Różne reakcje: historia pokazuje, że rynek reaguje na cykle stóp procentowych bardzo różnie.

Jak i dlaczego stopy procentowe wpływają na rynek akcji?

Stopy procentowe oddziałują na rynek akcji na trzy główne sposoby: przez koszt kapitału, zmianę w poziomie popytu konsumenckiego oraz sposób, w jaki wycenia się spółki giełdowe.

-

Koszt kapitału: gdy dochodzi do podwyżek stóp procentowych, rośnie koszt pieniądza, a kredyt staje się mniej atrakcyjnym źródłem finansowania. Część firm wstrzyma się z zaciągnięciem zobowiązania, a to przełoży się na mniejsze możliwości rozwoju i potencjalnie niższe zyski w przyszłości. Gdy stopy spadają, sytuacja ulega odwróceniu - łatwiej sięgnąć po kapitał pożyczkowy i sfinansować w ten sposób ekspansję.

-

Zachowania konsumentów: wyższy poziom stóp procentowych może wpłynąć na ograniczenie wydatków gospodarstw domowych, a to bezpośrednio uderza w przychody spółek giełdowych. Gdy bank centralny decyduje się obniżyć koszt pieniądza - w portfelach gospodarstw domowych zostaje więcej gotówki, która może zostać wydana.

-

Zdyskontowane przepływy pieniężne (ang. Discounted Cash Flow, DCF): wyceniając akcje, inwestorzy często sprowadzają przyszłe zyski do ich dzisiejszej wartości. Im wyższe stopy procentowe, tym wyższa stopa dyskontowa (oparta na oprocentowaniu instrumentu wolnego od ryzyka tj. obligacji skarbowych lub bonów skarbowych)- a to sprawia, że przyszłe zyski przedsiębiorstw są dziś warte mniej.

Te trzy mechanizmy zazębiają się jak tryby w zegarku - poruszysz jednym, a reszta rusza razem z nim.

Jaką rolę stopy procentowe pełnią w gospodarce?

Stopy procentowe to narzędzie, dzięki którym bank centralny wpływa na gospodarkę. Gdy inflacja przyspiesza, zwykle podnosi stopy, żeby schłodzić popyt. Gdy następuje spadek inflacji, a tempo wzrostu gospodarczego zwalnia - stopy procentowe są obniżane, by pobudzić aktywność.

W Polsce decyzje w tej sprawie podejmuje Rada Polityki Pieniężnej - organ decyzyjny działający przy Narodowym Banku Polskim. RPP w ramach comiesięcznych, dwudniowych posiedzeń ustala poziom stóp procentowy NBP, ze stopą referencyjną NBP na czele, obok stopy lombardowej, depozytowej, redyskontowej i dyskontowej. Zmiany stóp procentowych wpływają na wysokość wskaźnika WIBOR, co z kolei wpływa na oprocentowanie m.in. kredytów hipotecznych.

Niskie stopy procentowe to często element ekspansywnej polityki monetarnej mającej na celu pobudzanie gospodarki, na przykład w okresie recesji. Z kolei, gdy poziom inflacji jest wysoki - stopy procentowe są podnoszone, aby nie doszło do przegrzania się gospodarki. Za każdym z tych scenariuszy kryje się inny obraz sytuacji dla inwestora giełdowego.

Jak stopy procentowe wpływają na ceny akcji?

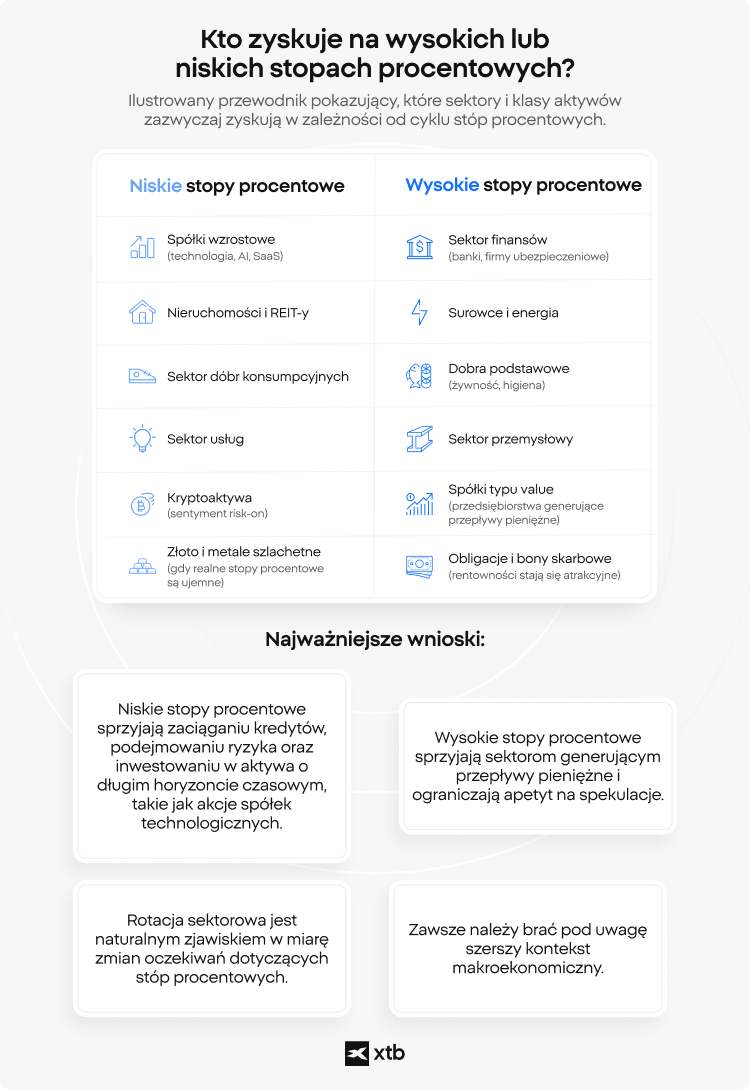

Nie wszystkie spółki reagują na zmiany w poziomie stóp procentowych tak samo. Poniżej wskazujemy, które sektory mogą zyskać w scenariuszu wzrostu lub spadku stóp procentowych.

W przypadku obniżek stóp procentowych mogą zyskiwać:

-

Spółki wzrostowe: to najczęściej firmy technologiczne i spółki oparte na innowacjach. Przy niskim poziomie stóp procentowych ich przyszłe zyski są słabiej dyskontowane, więc wyceny idą w górę.

-

Dobra konsumpcyjne wyższego rzędu: tańszy kredyt napędza zakupy - od samochodów po sprzęt AGD.

-

Spółki użyteczności publicznej i nieruchomości: podmioty te często korzystają z taniego finansowania, a przy okazji - podobnie jak obligacje - przyciągają inwestorów szukających stałego dochodu.

W przypadku podwyżek stóp procentowych mogą zyskiwać:

-

Spółki finansowe (banki, ubezpieczyciele): wyższe stopy oznaczają wyższe marże na kredytach i inwestycjach.

-

Energetyka: bywa, że sektor ten radzi sobie lepiej w cyklu podwyżek stóp - zwłaszcza, gdy w grę wchodzi wysoka inflacja albo ryzyko geopolityczne.

-

Spółki wartościowe (value): firmy z solidnymi fundamentami i realnym, bieżącym zyskiem często wypadają lepiej niż "spekulacyjne" spółki wzrostowe.

I tu wracamy do kontekstu, który ma ogromne znaczenie. Jeśli stopy procentowe rosną, bo gospodarka mocno przyspiesza, nieźle radzić sobie mogą nawet spółki cykliczne.

Stopy procentowe a rynek akcji - 10 najważniejszych zależności

Wyczucie zależności między rynkiem akcji a zmianami w poziomie stóp procentowych to trochę jak złapanie rytmu rynków finansowych. Stopy procentowe wpływają na niemal każdą warstwę gospodarki - od zysków spółek, przez decyzje gospodarstw domowych, aż po psychologię inwestora. Poniżej przedstawiamy 10 zależności, które pozwolą w lepszy sposób zrozumieć wpływ zmian poziomu stóp procentowych na rynek akcji.

1. Stopy procentowe nadają ton wycenom

Wyższe stopy procentowe podnoszą stopę dyskontową w modelach wyceny, a to obniża wartość bieżącą przyszłych zysków. Najbardziej wrażliwe na te zmiany są spółki wzrostowe - zwłaszcza te, których zyski dopiero nadejdą, gdzieś w odległej przyszłości. Przy niskich stopach jest dokładnie na odwrót: wyceny zwykle rosną.

2. Efekt TINA (There Is No Alternative)

Gdy stopy procentowe są niskie, obligacje oferują niewielką stopę zwrotu - i to popycha inwestorów w stronę akcji jako jedynej sensownej drogi do zysku. Tak właśnie działa słynny efekt TINA, którego nazwa wzięła się od angielskiego „There Is No Alternative", czyli „nie ma alternatywy". Kiedy stopy rosną, alternatywy dla rynku akcji - obligacje skarbowe czy lokaty - znów stają się atrakcyjne, a popyt na akcje słabnie.

3. Rotacja sektorowa podąża za cyklami stóp

To, który sektor akurat błyszczy, zależy rónież od poziomu stóp procentowych:

-

Niskie stopy procentowe: sprzyjają sektorowi technologii, rynkowi nieruchomości i dobrom konsumpcyjnym wyższego rzędu.

-

Wysokie stopy procentowe: wspierają wycenę spółek finansowych, energetycznych i producentów dóbr podstawowych. Kto rozumie tę rotację, łatwiej dopasuje portfel do bieżącej sytuacji makroekonomicznej.

4. Raty kredytów rosną wraz ze wzrostem stóp

Im wyższe stopy, tym wyższe są koszty kredytów dla firm. Droższy pieniądz hamuje ekspansję, zatrudnienie i inwestycje - najwyraźniej widać to po wycenach spółek o wysokim poziomie zadłużenia. Biznesy, które rozwijają się dzięki kredytom, pierwsze odczują presję związaną ze wzrostem kosztu pieniądza wynikającego z wyższego poziomu stóp procentowych.

5. Stopy procentowe wpływają na wydatki konsumentów

Wyższe stopy procentowe podnoszą koszt kart kredytowych, kredytów samochodowych i kredytów hipotecznych. Gdy raty kredytów rosną, w portfelu zostaje mniej - spada dochód rozporządzalny, a za nim przychody firm żyjących z wydatków uznaniowych. Najszybciej czują to spółki z sektora handlu detalicznego i branży rozrywkowej.

6. Banki i spółki finansowe często zyskują w przypadku podwyżek stóp procentowych

Choć wysokie stopy procentowe negatywnie wpływają na akcje spółek z większości sektorów, banki, ubezpieczyciele i firmy zarządzające aktywami potrafią na nich skorzystać. Dlaczego? Wzrost stóp procentowych podnosi zwykle marżę odsetkową netto - czyli to, co banki komercyjne zarabiają na różnicy między oprocentowaniem kredytów a depozytów.

7. Oczekiwania inflacyjne i realne rentowności mają znaczenie

Nie chodzi tylko o nominalne stopy procentowe - ogromną rolę grają realne rentowności, czyli stopy pomniejszone o inflację. Rosnące realne rentowności potrafią dołować cenę akcji. Gdy są ujemne, dzieje się wręcz przeciwnie - kapitał płynie w stronę akcji w pogoni za wzrostem.

8. Banki centralne kontrolują narrację

Rezerwa Federalna (Fed), Europejski Bank Centralny (EBC) czy Narodowy Bank Polski nie tylko decydują o poziomie stóp procentowych - kształtują też oczekiwania przez forward guidance, czyli zapowiedzi przyszłej polityki pieniężnej. Rynki często reagują mocniej na to, co bank centralny powie, niż na to, co faktycznie robi.

9. Zmiany stóp nie zawsze są złym sygnałem dla cen akcji

Podwyżka stóp w trakcie silnej ekspansji gospodarczej potrafi wręcz dodać inwestorom pewności. Dopóki zyski spółek rosną szybciej niż koszt pieniądza, rynek akcji może radzić sobie dobrze nawet przy wysokim poziomie stóp procentowych - wszystko sprowadza się do kontekstu.

10. Kluczowa rola sygnałów płynących z rynku obligacji

Zanim bank centralny podejmie decyzję o zmianie poziomu stóp procentowych, pierwsza reakcja pojawia się zwykle na rynku obligacji. Obserwując rentowności długoterminowych obligacji skarbowych - na przykład dziesięcioletnich - albo kształt krzywej dochodowości, można z wyprzedzeniem wyłapać zmianę nastawienia inwestorów względem poziomu stóp procentowych i jej prawdopodobny wpływ na akcje.

Stopy procentowe a rynek nieruchomości

Zmiany stóp procentowych mogą mieć wpływ na wiele kwestii w życiu codziennym każdego z nas, ale istnieje niewiele czynników tak silnie wpływających na rynek nieruchomości jak stopy procentowe. Ich wzrost lub spadek może mieć znaczący wpływ na spłaty kredytów hipotecznych, zwłaszcza w przypadku osób posiadających kredyty hipoteczne o zmiennym oprocentowaniu. Gdy stopy procentowe rosną, miesięczne spłaty tych kredytów hipotecznych rosną zazwyczaj razem z nimi, wywierając dodatkową presję na budżety gospodarstw domowych.

Wzrost stóp procentowych to także zła wiadomość dla osób, które choć obecnie nie są kredytobiorcami, to jednak planują nimi zostać. W realiach wysokich stóp procentowych mogą one mieć utrudniony dostęp do kredytów hipotecznych. Co więcej, ograniczenie zdolności kredytowej osób, które nie uzyskują wystarczająco wysokich dochodów, może wpłynąć na ich zdolność do zakupu nieruchomości. W dłuższej perspektywie może to doprowadzić do spowolnienia na rynku nieruchomości. Jeśli raty kredytów staną się zbyt wysokie, potencjalni nabywcy - zmuszeni do wstrzymania się z zakupem domu lub dużego, dobrze zlokalizowanego mieszkania - mogą zrezygnować z zaciągnięcia kredytu lub zdecydować się na mniej atrakcyjne nieruchomości.

Historia amerykańskiej polityki pieniężnej - od Volckera do zera i z powrotem

Od chaosu wysokiej inflacji lat 80. po niemal zerowe stopy w latach 20. XXI wieku, gospodarka USA przeszła jeden z najbardziej spektakularnych spadków stóp procentowych w nowoczesnej historii. Ten ciągnący się dekadami trend - często nazywany „wielką zmianą stóp procentowych" - przebudował dosłownie wszystko: rynkowe wyceny akcji, sposób, w jaki firmy zarządzają długiem, a nawet to, w jaki sposób inwestorzy patrzą na poszczególne klasy aktywów.

Lata 80.: Volcker kontra inflacja

Wysoka inflacja jest dla gospodarki potężnym hamulcem, którego usunięcie powinno być głównym celem zarządu banku centralnego. Na początku lat 80. ubiegłego wieku ówczesny szef Rezerwy Federalnej Paul Volcker wywindował stopę funduszy federalnych powyżej 20%, by w ten sposób zdławić dwucyfrową inflację. W krótkim terminie oznaczało to recesję w gospodarce i spadki na giełdzie - ale ostatecznie sytuacja gospodarcza się ustabilizowała, a długoterminowe oczekiwania inflacyjne zostały zresetowane.

Lata 90.–2000.: wzrost, technologia i obniżki stóp

Kiedy inflacja opadła, a produktywność wystrzeliła - w dużej mierze dzięki boomowi technologicznemu - Fed zaczął stopniowo obniżać stopy procentowe. Spadek z przedziału 10–15% w okolice 5–6% otworzył drogę do wyższych wycen akcji i bezprecedensowej zdolności firm do zaciągania długu.

2008–2020: zerowe stopy i era aktywów ryzykownych

Po globalnym kryzysie finansowym Fed ściął stopy niemal do zera. Zaczęła się era taniego pieniądza. Gdy rentowności obligacji się załamały, inwestorzy rzucili się na akcje - zwłaszcza akcje spółek wzrostowych i technologicznych. Umysłami inwestorów zawładnęła TINA (There Is No Alternative), a w ślad za nią przyszła fala skupów akcji własnych, debiutów giełdowych (IPO) i spekulacyjnych wzrostów cen akcji spółek technologicznych.

2020–2022: pandemiczny dopalacz

W reakcji na COVID-19 Fed ponownie obniżył stopy procentowe do zera i zalał rynki płynnością. Działania Rezerwy doprowadziły do boomu na wszystko - od kryptowalut, przez spółki typu SPAC, po akcje z obszaru sztucznej inteligencji. Był to szczyt ery niskich stóp procentowych, który doprowadził do powrotu wysokiej inflacji.

2022–2023: gwałtowny zwrot

Aby zdusić popandemiczną falę inflacji, Fed ostro podniósł stopy - o ponad 500 punktów bazowych w 18 miesięcy. To była najszybsza seria podwyżek stóp procentowych od lat 80. Sygnalizowała możliwy koniec trwającej cztery dekady ery malejących stóp procentowych - i podważała całą logikę stojącą za wysokimi wycenami na rynku akcji.

Dlaczego to ważne dla inwestorów

Ten ciągnący się przez 40 lat spadek stóp o niemal 2000 punktów bazowych był wiatrem w żagle Wall Street. Niski koszt pieniądza zachęcał do zaciągania długów, napędzał zyski firm i sprawiał, że rynek akcji wyglądał atrakcyjniej niż obligacje. Jak będzie kształtować się poziom stóp procentowych w USA w kolejnych latach? Obecnie, jest to jedno z najczęściej zadawanych pytań na Wall Street.

Obligacje a akcje - krótkie porównanie

Ilekroć poziom stóp procentowych ulega zmianie, inwestorzy wracają do starego jak świat pytania: akcje czy obligacje? Obie klasy aktywów odgrywają ważną rolę w gospodarce, ale ich wyniki potrafią się mocno rozjechać - zależnie od poziomu stóp procentowych.

Obligacje: powrót do gry przy rosnących stopach

Gdy stopy procentowe rosną, instrumenty o stałym dochodzie - zwłaszcza świeżo emitowane obligacje skarbowe, obligacje korporacyjne i fundusze rynku pieniężnego - zaczynają oferować wyższe, bardziej kuszące oprocentowanie. Po raz pierwszy od lat rentowności wolnych od ryzyka amerykańskich obligacji skarbowych przebiły pułap 4–5%, dając inwestorom nastawionym na dochód realną alternatywę wobec akcji.

W teorii powinno to przekierować kapitał z akcji do bezpieczniejszych aktywów. Dotyczy to zwłaszcza emerytów i ostrożnych inwestorów, którzy w realiach niskich stóp procentowych z konieczności wybierali akcje w nadziei na zyski z dywidend.

Akcje: rosną mimo wyższych stóp

W latach 2022–2025 wydarzyło się coś niezwykłego. Stopy procentowe rosły, a mimo to akcje - zwłaszcza spółek z sektorów sztucznej inteligencji, technologii i półprzewodników - weszły w fazę potężnej hossy. Dlaczego? Choć wyższe stopy zwykle ciążą przyszłym zyskom przedsiębiorstw, przełomy w technologii sztucznej inteligencji i chmurze obliczeniowej napędziły tak potężny wzrost przychodów, że przeważył on nad tradycyjnymi obawami o stopy.

To dobrze pokazuje jedną zasadę: kontekst ma znaczenie. Jeśli podwyżki stóp mają miejsce w okresie silnych innowacji w gospodarce, rynek akcji wciąż może pozostać bardziej atrakcyjny niż bezpieczne obligacje. Pamiętaj jednak, że wyniki z przeszłości nie gwarantują podobnych rezultatów w przyszłości przyszłych rezultatów.

Zmienność kontra stabilność

-

Instrumenty o stałym dochodzie zapewniają zazwyczaj stabilność i przewidywalność - szczególnie te o krótkim terminie, jak bony skarbowe.

-

Akcje cechują się większą zmiennością, ale i wyższym potencjałem zysku w długim terminie - zwłaszcza w przypadku sektorów innowacyjnych takich jak technologie czy AI.

Perspektywa portfela

Większość zrównoważonych portfeli inwestycyjnych stanowi miks pomiędzy instrumentami o stałym dochodzie, a akcjami:

-

Obligacje - dla dochodu i ochrony kapitału.

-

Akcje - dla wzrostu i ochrony przed inflacją.

Kiedy stopy procentowe rosną, poprawiają się warunki reinwestowania obligacji, a od inwestora giełdowego wymaga to większej selektywności - i stawiania na odporne spółki, które realnie generują gotówkę.

Ciekawostki

-

Efekt TINA. Przy skrajnie niskich stopach procentowych inwestorzy powracają na rynek akcji, bo „nie ma alternatyw". Gdy rentowności obligacji ocierają się o zero, wówczas to akcje stają się głównym źródłem zysku - a to pompuje wyceny w sektorach wzrostowych, takich jak technologia.

-

Retoryka Fed porusza rynkami. Czasem nie chodzi o samą decyzję w sprawie wysokości stóp procentowych, lecz o ton wypowiedzi. Jedno słowo, jak np. „cierpliwość", w wystąpieniu przedstawiciela Rezerwy Federalnej potrafi w kilka minut dodać albo wymazać miliardy z wycen akcji.

-

Kryzys 2008 i zerowe stopy. Po kryzysie finansowym z 2008 roku banki centralne ścięły stopy niemal do zera. To pomogło rozpocząć trwającą dekadę hossę, w której tani kapitał napędzał rekordowe skupy akcji własnych i innowacje technologiczne.

-

Szok Volckera z lat 80. Żeby złamać inflację, szef Fedu Paul Volcker podniósł stopy powyżej 20%. Rynek akcji na początku odnotował gwałtowną przecenę, ale ta terapia szokowa przygotowała grunt pod długoletni boom gospodarczy.

-

Wskazówki z krzywej dochodowości. Odwrócona krzywa dochodowości - gdy stopy krótkoterminowe są wyższe od długoterminowych - często zapowiada recesję. Rynek akcji bywa wówczas rozchwiany, bo niepewność co do przyszłego poziomu stóp burzy długoterminowe planowanie.

-

Wrażliwość sektorów na stopy. Fundusze inwestujące w nieruchomości (REIT) i spółki użyteczności publicznej reagują na zmiany stóp procentowych błyskawicznie - niemal jak obligacje. Gdy stopy procentowe rosną, te sektory zwykle radzą sobie słabiej.

Stopy procentowe a giełda - podsumowanie

Wiedza na temat tego, jak stopy procentowe wpływają na rynek akcji, przydaje się każdemu inwestorowi - a w czasach gospodarczej niepewności staje się wręcz niezbędna. Stopy procentowe oddziałują na ceny akcji, zyski spółek, popyt konsumentów i wyniki poszczególnych sektorów, kształtując cały krajobraz inwestycyjny. Gdy spadają, spółki wzrostowe, nieruchomości i firmy technologiczne często zyskują dzięki niższym kosztom kredytów i wyższej płynności. Gdy stopy procentowe rosną, sytuacja się odwraca - lepiej radzą sobie wtedy akcje banków, spółki wartościowe i spółki regularnie wypłacające dywidendę, bo rentowności obligacji stanowią atrakcyjną alternatywę dla cechującego się wyższym ryzykiem rynku akcji.

FAQ

Ponieważ poziom stóp procentowych wpływa na koszt zaciągania długu przez firmy, na wydatki konsumentów oraz na to, jak inwestorzy wyceniają przyszłe zyski przedsiębiorstw.

Niekoniecznie. Wszystko zależy od powodu podwyżki. Jeśli stoi za nią silny wzrost gospodarczy, akcje wciąż mogą radzić sobie dobrze.

Spółki finansowe, ubezpieczyciele i część przemysłu. Spółki te mogą poprawić swoje marże albo skorzystać na wzmacniającej się gospodarce.

Często tak - zwłaszcza dla spółek wzrostowych. Ale skrajnie niskie stopy potrafią też sygnalizować słabość gospodarki.

Banki centralne, jak Rezerwa Federalna, ustalają stopy bazowe, żeby zarządzać inflacją i wzrostem gospodarczym - a to bezpośrednio wpływa na zachowanie rynku.

To stopa, którą wykorzystuje się do obliczenia wartości bieżącej przyszłych zysków. Im wyższa, tym niższa wartość bieżąca - co może ciągnąć cenę akcji w dół.

Inflacja CPI - czym jest Consumer Price Index (CPI)?

Punkt Bazowy - Definicja

Analiza fundamentalna - definicje

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.