Wall Street está a negociar ligeiramente mais alto na terça-feira, com os principais relatórios de ganhos a continuarem a chegar. Embora o impulso inicial de alta tenha sido moderado, os principais índices dos EUA permanecem em território positivo. O Nasdaq, de alta tecnologia, e o Russell 2000, de pequena capitalização, estão a liderar com ganhos de 0,25%, seguidos pelo S&P 500, que subiu 0,15%. O Dow Jones Industrial Average é o mais estranho, oscilando um pouco abaixo da estabilidade, com -0,05%.

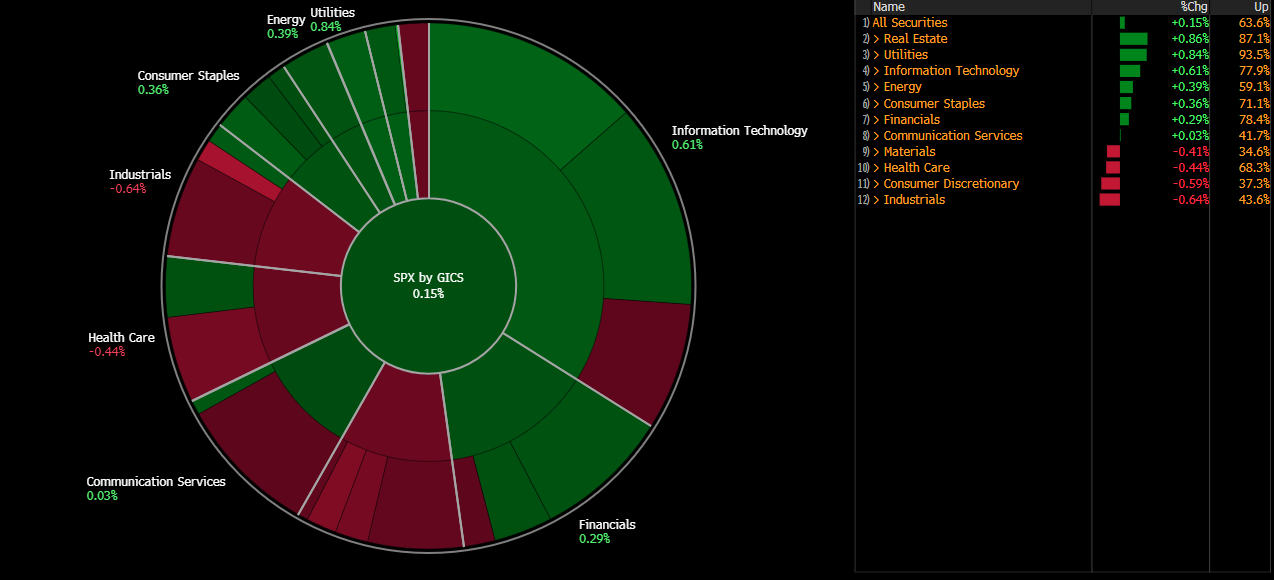

As acções do sector imobiliário estão a liderar o mercado hoje, mesmo com os preços das casas a continuarem a cair em maio (-0,2% MoM vs. -0,1% previsto, após -0,3% anteriormente). A tecnologia continua forte, estendendo a sua recuperação antes dos ganhos do Magnificent 7 de amanhã. No lado negativo, os cuidados de saúde estão sob uma pressão notável, com os relatórios decepcionantes da Novo Nordisk e da UnitedHealth a pesarem sobre o sentimento em ambos os lados do Atlântico. O espaço farmacêutico em geral também está a sentir a pressão, com os investidores a prepararem-se para potenciais tarifas específicas do sector, previstas para as próximas semanas.

O JOLTS registou poucas alterações, embora se tenham observado declínios notáveis nas aberturas nos sectores do alojamento, cuidados de saúde e finanças. As desistências permaneceram estáveis em 3,1 milhões, sugerindo a continuação da estabilidade do mercado de trabalho em meio a mudanças específicas do setor.

A volatilidade de hoje nos setores do S&P 500. Fonte: Bloomberg Finance LP

US500 (H1)

Os futuros do S&P 500 estão a manter-se estáveis perto da abertura, tendo já devolvido alguns dos seus ganhos iniciais no pré-mercado. Apesar disso, o índice continua a testar novos máximos históricos, atualmente com uma subida de cerca de 0,15% em relação ao fecho de ontem. A ação dos preços está encontrando um sólido apoio em torno da média móvel exponencial de 30 horas (EMA30, mostrada em roxo claro), que está mantendo o seu papel na sustentação da recente dinâmica ascendente. O Índice de Força Relativa (RSI) permanece em território neutro, indicando que ainda há amplo espaço para mais alta além dos picos pré-mercado - desde que o resto dos ganhos de hoje não perturbem os mercados. Dito isto, os investidores provavelmente permanecerão moderadamente cautelosos à frente dos ganhos altamente antecipados dos gigantes da tecnologia “Magnificent 7”, com Meta e Microsoft apresentando relatórios na quarta-feira, seguidos pela Amazon e Apple na quinta-feira.

Fonte: xStation5

Notícias da empresa:

- A Boeing (BA.US) superou as estimativas de receita do segundo trimestre com $22.7B, um aumento de 35% em relação ao ano anterior, enquanto a perda ajustada por ação diminuiu para $1.24 contra $1.40 esperados. O plano de recuperação do CEO Kelly Ortberg reduziu drasticamente a queima de caixa para $200M de $2.3B no último trimestre. As melhorias na produção e as entregas constantes do 737 Max sustentam o otimismo para 2025 como um “ano de viragem”, com planos para aumentar a produção do 737 Max para 42 jactos/mês até meados do ano. As acções desceram 0,7%.

- A Merck & Co.'s (MRK.US) caiu 7,6% depois de estender sua pausa de remessa de Gardasil para a China até o final do ano em meio à fraca demanda, arrastando as vendas de vacinas para baixo 55% A / A. O EPS do 2º trimestre de $2,13 não foi atingido, embora as vendas de $15,81B tenham sido ligeiramente superiores. Keytruda e Lynparza superaram as expectativas, compensando a fraqueza da vacina. A Merck reduziu ligeiramente o seu intervalo de perspectivas de receitas para 2025 e anunciou um plano de reestruturação que visa uma poupança anual de 3 mil milhões de dólares até 2027, com reinvestimento em I&D e novos produtos.

- O PayPal (PYPL.US) aumentou a sua orientação para o lucro por ação em 2025 para 5,15 a 5,30 dólares, acima das estimativas, à medida que a reviravolta do CEO Alex Chriss, centrada na rentabilidade, ganha força. No segundo trimestre, a receita da Venmo aumentou 20% e a margem de transação em dólares subiu 7% para US $ 3.8 bilhões, com a margem operacional expandindo para 19.8%. Os fortes gastos dos consumidores dos EUA ajudaram a compensar os riscos macroeconómicos, à medida que o PayPal se inclina para o checkout de marca e áreas de crescimento com margens elevadas. Embora a orientação do EPS do terceiro trimestre de US $ 1,18 a US $ 1,22 esteja em linha, as ações caem 6,8%.

- A Procter & Gamble (PG.US) superou as expectativas para o quarto trimestre, com um EPS de 1,48 dólares e 20,89 mil milhões de dólares em vendas, impulsionados por ganhos de preços. A receita orgânica aumentou 2%, liderada por um crescimento modesto em todas as categorias. As categorias Bebé, Cuidados Femininos e Familiares superaram as estimativas, enquanto as categorias Beleza, Higiene e Cuidados de Saúde ficaram aquém. A orientação para o ano fiscal de 2026 prevê um crescimento orgânico das receitas e dos EPS de 0-4%. Os planos de retorno de capital incluem $10B em dividendos e $5B em recompras. O câmbio e as tarifas continuam a ser os principais ventos contrários. A ação caiu 0,7%.

- As ações do Spotify (SPOT.US) caem 8.8% após uma perda surpresa no segundo trimestre e uma orientação fraca para o terceiro trimestre. O EPS ficou em uma perda de € 0.42 contra o lucro de € 1.97 esperado, com receita de € 4.19 mil milhões perdendo as previsões. Os ventos contrários da moeda reduziram a receita em 104 milhões de euros, enquanto os encargos sociais e os custos crescentes pressionaram as margens. Apesar da falha, o crescimento dos utilizadores manteve-se forte: Os MAUs aumentaram 11% para 696M, e os assinantes premium atingiram 276M. O CEO Daniel Ek reafirmou que 2025 foi um “ano de destaque”, centrando-se no valor a longo prazo em detrimento das métricas de curto prazo.

- As ações da UnitedHealth (UNH.US) caíram 5,5% após reafirmar uma previsão de EPS ajustado para 2025 de pelo menos US $ 16 - bem abaixo do consenso de US $ 20,40. A orientação da receita também perdeu as estimativas. O EPS ajustado do segundo trimestre de $ 2 ficou aquém, enquanto a receita cresceu 4.08% para $ 13 mil milhões, em linha com as previsões. Os resultados do segmento foram mistos: A UnitedHealthcare e a OptumRx foram bem-sucedidas, mas a OptumHealth e a OptumInsight ficaram para trás. O aumento dos custos dos cuidados de saúde e a compressão das margens conduziram a uma perspetiva cautelosa. As empresas congéneres Humana, Elevance e Cigna também registaram uma descida na sequência das notícias.

- As acções da Whirlpool (WHR.US) caíram 10,2%, uma vez que os resultados do segundo trimestre não corresponderam às estimativas e as orientações foram reduzidas. O EPS ficou em US $ 1,17 contra US $ 1,58 esperado, com US $ 3,7 mil milhões em vendas abaixo do consenso de US $ 3,8 mil milhões. A empresa reduziu a orientação do EPS para o ano fiscal para $6-$8 (de $10) e reduziu para metade os seus dividendos. A acumulação de stocks competitivos antes das tarifas prejudicou as vendas nos EUA, embora a Whirlpool continue otimista em relação às tendências imobiliárias e à sua força de fabrico nacional.

Quando é que os aumentos do petróleo vão chegar até nós?

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resultados da NOS: lucro sobe 34% no segundo trimestre e fluxo de caixa livre dispara 120%

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.