A Adobe Inc. é há muito tempo líder no mundo do software criativo e dos meios digitais. Qualquer pessoa que já tenha criado gráficos, editado vídeos ou concebido materiais de marketing conhece os produtos da empresa. O Photoshop, o Illustrator, o Premiere Pro e todo o pacote Creative Cloud tornaram-se padrões da indústria, essenciais para o trabalho na área criativa. Nos últimos anos, a Adobe não só manteve a sua posição de liderança, como também expandiu rapidamente os seus serviços em nuvem e o segmento de experiência digital, atendendo às empresas que buscam melhores insights sobre os clientes e vendas online. Do ponto de vista dos fundamentos, a avaliação da empresa não parece refletir totalmente o seu potencial. O crescimento estável da receita, o aumento da base de assinantes e as inovações em inteligência artificial sugerem que a Adobe poderá em breve valer significativamente mais do que o seu preço atual das ações indica.

Visão geral financeira

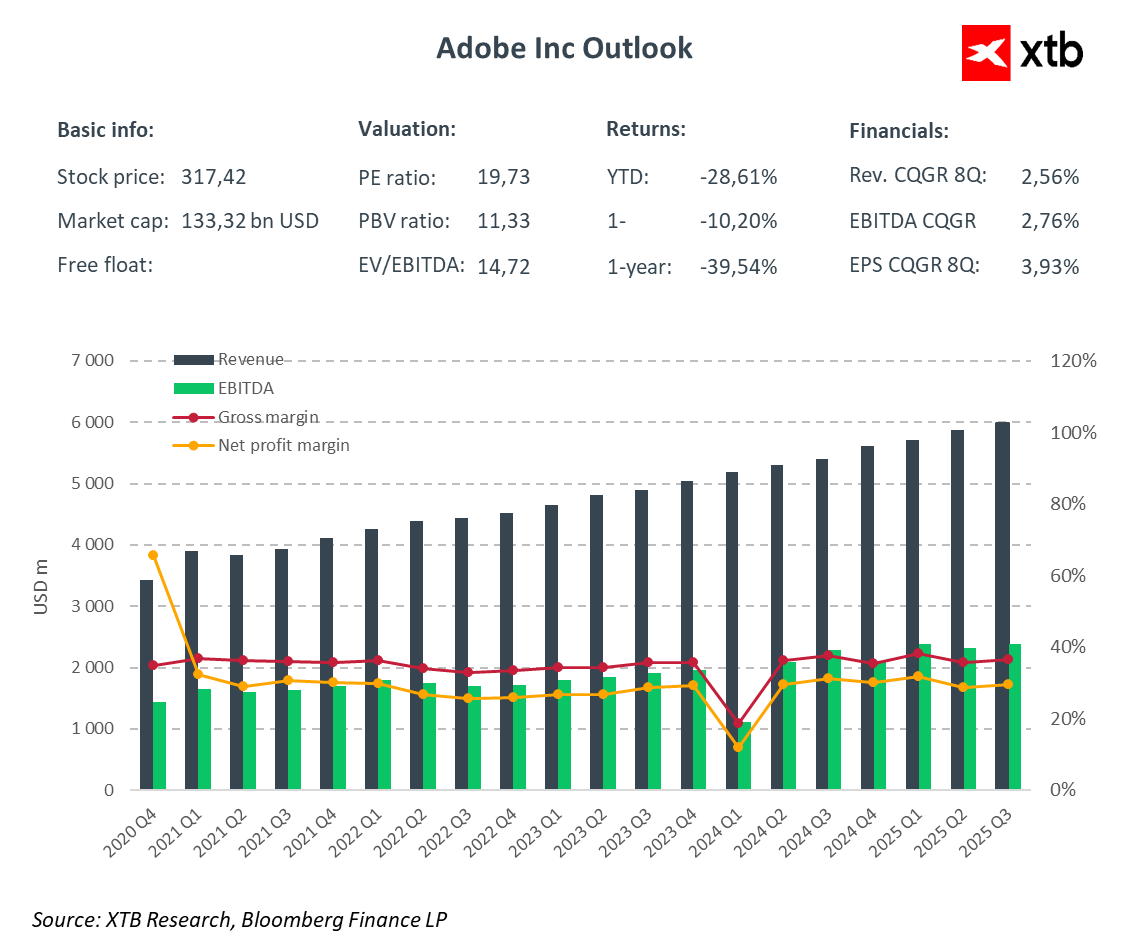

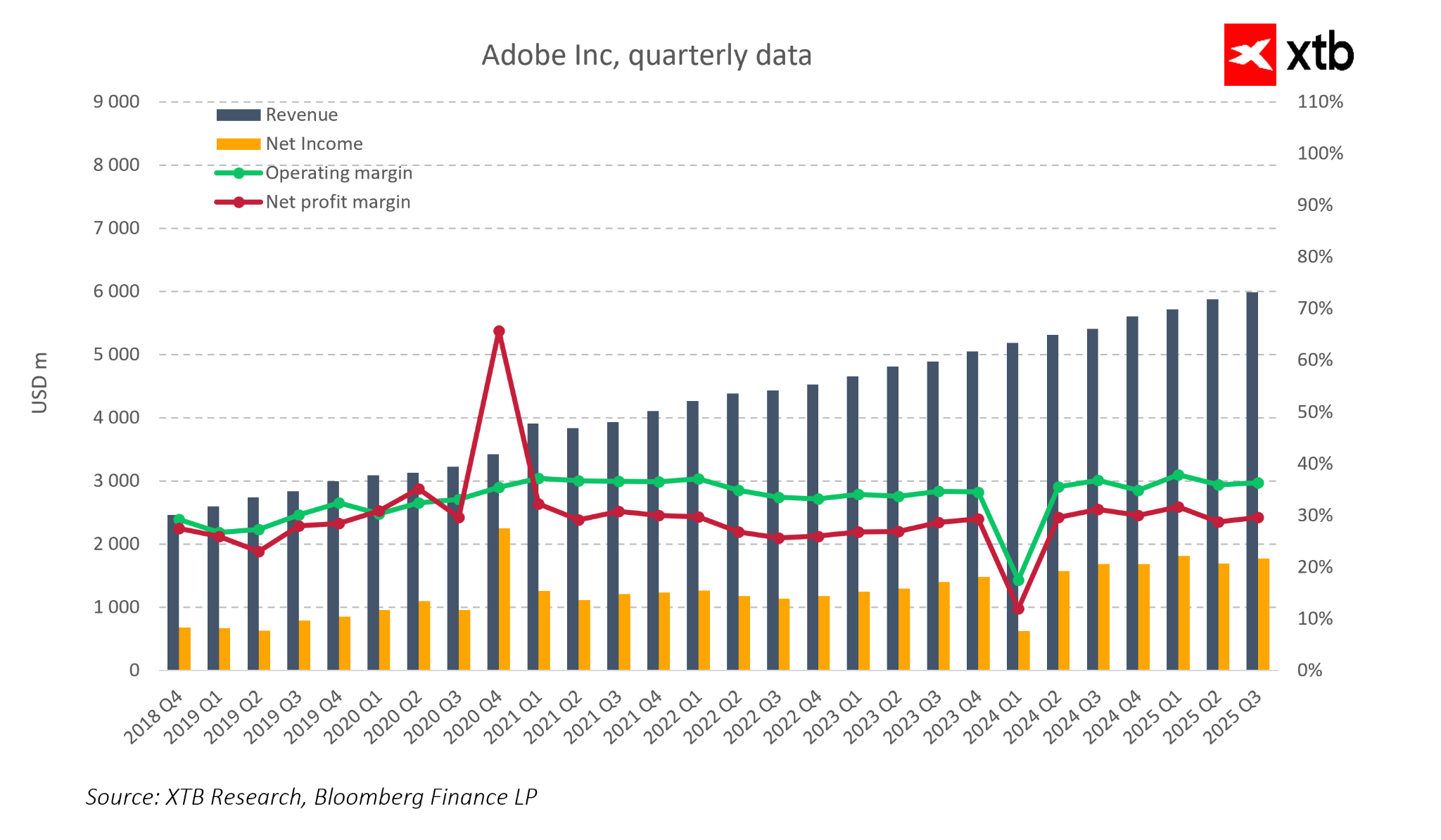

A Adobe tem aumentado consistentemente as suas receitas, que atingiram quase seis mil milhões de dólares no terceiro trimestre de 2025. Este crescimento é impulsionado por uma expansão sistemática da sua base de utilizadores e pelo aumento das vendas de serviços de assinatura, que formam a base do modelo de negócios da empresa. Tendências estáveis de receita também são visíveis nos dados históricos. Desde 2018, as receitas trimestrais da Adobe têm crescido quase ininterruptamente, mesmo durante períodos de desaceleração económica. Ao mesmo tempo, a empresa mantém uma elevada eficiência operacional. As margens brutas têm oscilado em torno dos trinta e cinco por cento há anos, enquanto as margens líquidas se aproximaram dos trinta por cento na maioria dos períodos. Essas margens estáveis demonstram que a Adobe pode gerar lucros sólidos, mesmo aumentando os investimentos em tecnologia e infraestrutura. Os sólidos fundamentos financeiros traduzem-se em fluxos de caixa saudáveis, permitindo novos investimentos em inovação e expansão de produtos.

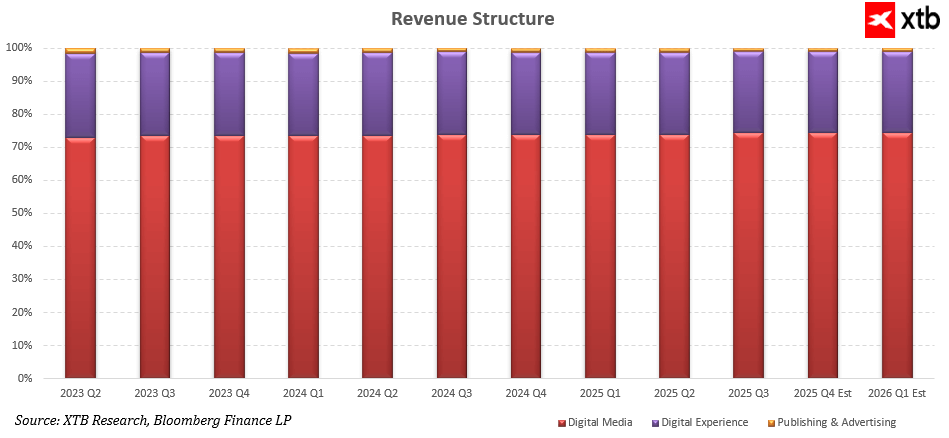

A estrutura de receitas da Adobe destaca a previsibilidade e a repetibilidade das suas operações. O segmento de mídia digital, incluindo Creative Cloud e Document Cloud, é responsável por aproximadamente três quartos das vendas totais, e a sua participação permanece estável, com uma ligeira tendência de alta. Isso confirma a monetização eficaz tanto das ferramentas criativas tradicionais quanto das novas soluções baseadas em IA. A Experiência Digital, que engloba serviços de marketing, análise e experiência do cliente, contribui consistentemente com cerca de um quarto da composição da receita e cresce a um ritmo semelhante ao da empresa em geral. A menor contribuição vem do segmento de Publicação e Publicidade, que permanece marginal e praticamente inalterado ao longo do tempo, indicando que a Adobe obtém a maior parte do seu valor dos seus dois principais pilares de negócios.

Em 2025, um elemento-chave da estratégia da Adobe é o desenvolvimento de soluções baseadas em IA. A empresa está a investir fortemente em ferramentas generativas, desde o Firefly até funcionalidades que automatizam a criação e edição de conteúdo no Acrobat, bem como na plataforma Experience Cloud. Estas tecnologias simplificam os processos criativos, aumentam a produtividade do utilizador e fortalecem a vantagem competitiva da empresa. A crescente adoção da IA também se traduz em receitas mais elevadas nos ecossistemas Creative Cloud e Experience Cloud, demonstrando a capacidade da Adobe de monetizar com sucesso a inovação.

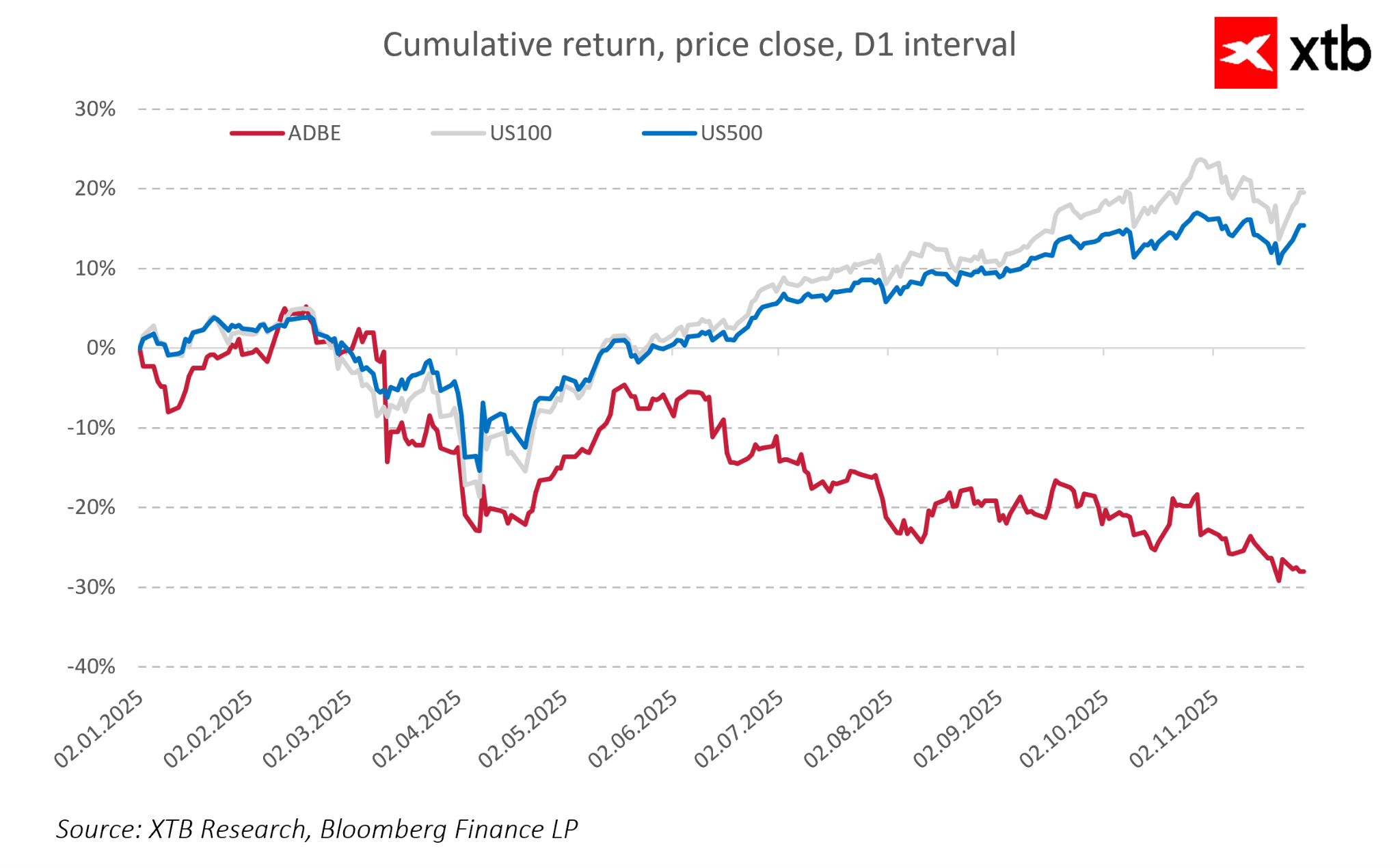

A diferença entre o sólido desempenho da Adobe e o comportamento do preço das suas ações mostra que as recentes quedas não são causadas pelo mercado em geral ou pelo setor de tecnologia, mas por fatores específicos da empresa, como preocupações com as taxas de crescimento, monetização da IA e pressão competitiva. O mercado penalizou a Adobe muito mais do que os índices gerais, e o retorno negativo de aproximadamente 30% em 2025 cria uma divergência entre os fundamentos em alta e os preços das ações em queda.

A combinação de um modelo de assinatura estável, influência crescente da IA e uma base de clientes ampla e diversificada garante que a Adobe mantenha uma posição financeira e estratégica forte. Os resultados financeiros indicam que os fundamentos da empresa permanecem sólidos e que sua avaliação de mercado atual pode não refletir totalmente seu potencial de longo prazo.

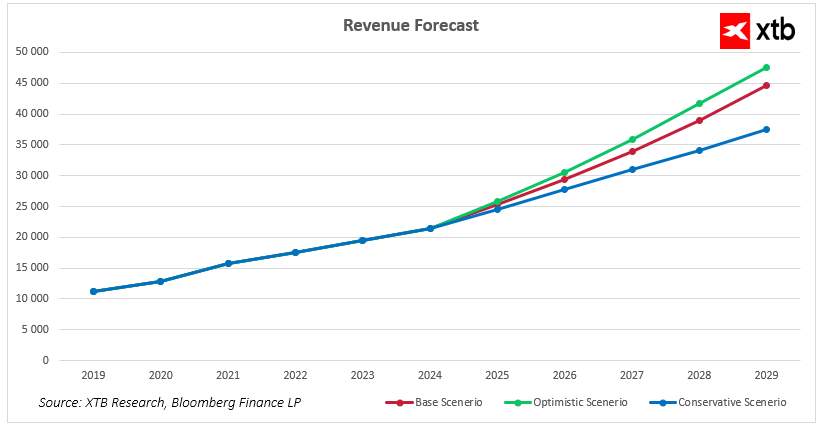

Previsão de receita da Adobe para 2025-2029

A Adobe entra nos próximos anos com uma posição de mercado sólida e um modelo de negócios estável baseado em assinaturas, combinado com soluções de IA em rápido crescimento. As tendências de crescimento recentes indicam que a empresa pode efetivamente aumentar as receitas tanto nos segmentos criativos quanto nos serviços de análise e marketing. As projeções financeiras para 2025-2029 mostram que, independentemente das condições macroeconómicas, a Adobe tem potencial para continuar aumentando as vendas, expandindo seu ecossistema de produtos, aumentando sua base de clientes e intensificando a monetização da IA generativa.

No cenário base, a Adobe continua a sua trajetória de crescimento existente. As receitas aumentam de cerca de 21,5 mil milhões de dólares em 2024 para quase 25,4 mil milhões de dólares em 2025 e, em seguida, aumentam de forma constante para mais de 44,5 mil milhões de dólares até 2029. Este crescimento reflete a força do modelo de assinatura e o uso crescente de recursos de IA que melhoram a produtividade do utilizador e aumentam a vantagem competitiva da empresa.

No cenário otimista, presume-se uma adoção mais rápida de ferramentas generativas, uma monetização mais intensiva das soluções Firefly e Document Cloud e condições favoráveis no segmento de Experiência Digital. Nesse cenário, as receitas da Adobe podem ultrapassar os 47 mil milhões de dólares até 2029. Este cenário ilustra o potencial da empresa para acelerar o crescimento se a inovação tecnológica continuar em ritmo acelerado e os clientes corporativos aumentarem os gastos com automação e criação de conteúdo.

No cenário conservador, a Adobe continua a crescer, mas a um ritmo ligeiramente mais lento. As receitas atingem aproximadamente 37,5 mil milhões de dólares em 2029. Este cenário pressupõe condições de mercado mais desafiantes, um investimento em TI mais lento e uma maior pressão competitiva. Mesmo sob estas premissas, a empresa mantém uma trajetória de expansão consistente, destacando a resiliência do seu ecossistema e a elevada fidelidade dos clientes.

Todos os três cenários indicam que a Adobe está posicionada para anos de crescimento sólido, apoiada pelo desenvolvimento da IA, domínio contínuo na área de mídia digital e aumento do valor entregue tanto a criadores individuais quanto a grandes organizações.

Perspectiva de avaliação

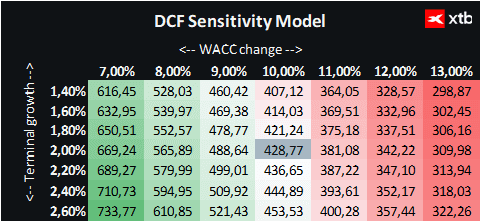

Vamos analisar a avaliação da Adobe Inc usando o método de fluxo de caixa descontado (DCF). É importante enfatizar que esta análise tem fins meramente informativos e não deve ser tratada como um conselho de investimento ou uma previsão precisa do preço das ações.

A avaliação é baseada no modelo de receita base, que pressupõe um crescimento sistemático e estável da receita da Adobe nos próximos anos. O cenário base reflete um ritmo de expansão realista, considerando a crescente monetização dos serviços de mídia digital e experiência digital, bem como o impacto das ferramentas baseadas em IA. Essa abordagem fornece uma visão do valor da empresa dentro do cenário de crescimento mais provável, mantendo uma perspectiva realista sobre riscos e oportunidades.

Para a avaliação, foi utilizado um custo médio ponderado de capital (WACC) de 10%, refletindo o custo do capital próprio, o baixo nível de endividamento da empresa e a natureza do setor tecnológico. O valor terminal pressupõe um crescimento de receitas a longo prazo de 2% após 2029, refletindo a posição estável e madura da Adobe no setor da criatividade digital e do marketing.

Com base nessas premissas, a avaliação DCF da Adobe é de aproximadamente 428 dólares por ações. Com o preço de mercado atual em 317 dólares, isso implica um potencial de valorização de cerca de 35%. Essa diferença sugere que a avaliação de mercado atual pode não refletir totalmente os fundamentos da empresa, seu modelo de assinatura previsível, o desenvolvimento de IA e sua forte posição nos segmentos de mídia digital e experiência digital.

A análise indica que a Adobe tem um potencial sólido para continuar a criar valor a médio e longo prazo. A estabilidade das receitas, as margens saudáveis e a eficiência operacional, combinadas com oportunidades de investimento em tecnologia e desenvolvimento de produtos, criam uma perspetiva de reavaliação da avaliação nos próximos anos.

Resumo diário: Wall Street mantém-se estável, apesar da fraqueza das ações do setor das memórias e da subida do preço do petróleo

As ações da Moderna caem apesar do sucesso do mFlusiva; O que se segue para o gigante do mercado das vacinas de ARNm?

O trigo prolonga a correção e desce para o nível mais baixo desde 10 de julho; A seca, o El Niño e o Mar Negro em destaque

Ação da Semana: Arista Networks - Uma empresa de tecnologia de segundo nível com resultados de primeiro nível!

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.