O acordo entre os Estados Unidos e a União Europeia, alcançado sob pressão do Presidente Trump e da Presidente da Comissão Europeia, Ursula von der Leyen, estabelece uma tarifa uniforme de 15% sobre a maioria dos produtos europeus exportados para os EUA. Este compromisso evita uma guerra tarifária potencialmente catastrófica, mas fica aquém do resultado ideal para os exportadores europeus. Antes do fim de semana, as hipóteses de se chegar a um acordo eram consideradas 50:50; sem ele, todos os produtos da UE teriam de suportar tarifas de 30% a partir de 1 de agosto de 2025. Consequentemente, este acordo pode ser visto como tendo evitado o pior cenário possível, mesmo à custa do agravamento do atual panorama comercial. A ausência de acordo com os EUA teria desencadeado medidas de retaliação por parte da UE, podendo conduzir a uma espiral de restrições comerciais semelhante à que se verificou entre os EUA e a China há apenas alguns meses.

Princípio da proporcionalidade: quem valoriza mais?

O novo acordo é assimétrico. A UE concedeu uma tarifa de 15% sobre a grande maioria das suas exportações para os EUA. Em contrapartida, garantiu isenções “zero por zero”, concedendo um tratamento isento de direitos aduaneiros a vários sectores estratégicos, incluindo aeronaves e peças, produtos químicos selecionados, certos medicamentos genéricos, equipamento de fabrico de semicondutores e alguns produtos agrícolas e matérias-primas. O aço e o alumínio europeus continuam a estar sujeitos a tarifas elevadas de 50%, embora se prevejam negociações, principalmente para estabelecer um limiar abaixo do qual se aplicariam taxas mais baixas. No entanto, com uma tarifa geral de 15% e uma taxa de 50% sobre o aço e o alumínio, prevê-se que o comércio entre os EUA e a UE continue a diminuir.

Em termos práticos, o principal benefício para a UE é evitar tarifas ainda mais punitivas e preservar o acesso ao mercado dos EUA, especialmente para os fabricantes de automóveis. Nas últimas semanas, os automóveis e as suas peças estavam sujeitos a uma tarifa de 27,5% (uma tarifa de base de 2,5% mais uma tarifa adicional a nível mundial de 25%). Em contrapartida, a UE comprometeu-se a efetuar aquisições substanciais de GNL, petróleo bruto, combustíveis nucleares e armamento dos EUA, bem como a aumentar os investimentos nos EUA em várias centenas de milhar de milhões de dólares. Assim, a maioria das concessões cabe à UE, enquanto os Estados Unidos valorizam novos empregos, investimentos e exportações. É importante lembrar que os EUA são os países que mais importam bens da UE, o que pode levar a um aumento da inflação, embora em menor grau do que o inicialmente previsto.

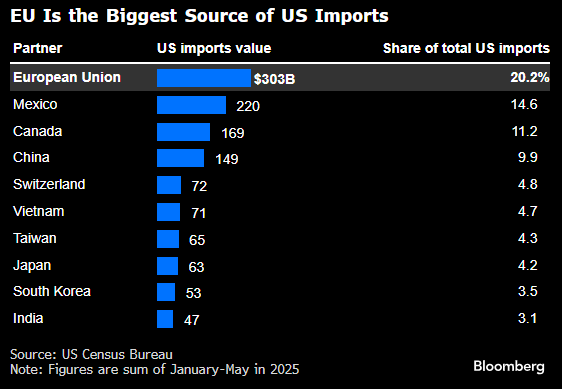

Cerca de um quinto dos produtos estrangeiros que entram nos EUA são originários de países da UE. Fonte: Bloomberg Finance LP

Um aspeto crucial é o facto de a UE não ter anunciado uma eliminação completa dos direitos aduaneiros sobre os produtos americanos. A oferta da Europa envolve a abertura do mercado - principalmente nos sectores em que a UE importa dos EUA - mas não se trata de um levantamento incondicional e unilateral de todos os direitos aduaneiros. As listas pormenorizadas de produtos de ambas as partes terão ainda de ser finalizadas durante a implementação do acordo.

O futuro da Europa numa nova realidade comercial

O atual acordo impõe uma nova realidade à posição comercial global da Europa: pressão pautal por parte dos EUA, por um lado, e dumping e excesso de oferta por parte da China, por outro. A Europa encontra-se assim “entre a espada e a parede”, não tendo eliminado nenhum dos riscos. Em consequência dos direitos aduaneiros dos EUA sobre a China, algumas exportações chinesas foram redireccionadas para a Europa, exercendo uma pressão ainda maior no sentido da baixa dos preços, em especial na indústria transformadora e no sector automóvel.

A UE terá de responder ativamente às ameaças das exportações chinesas (por exemplo, carros eléctricos ou aço baratos) - já existe um sistema europeu de alerta precoce e a UE está a iniciar investigações anti-dumping. Inversamente, uma maior abertura do mercado nos termos dos EUA obriga as empresas europeias a adaptarem-se a novas condições de exportação menos favoráveis.

Para navegar neste cenário difícil, a UE deve

- Concentrar-se na proteção dos sectores estratégicos: automóvel, aviação, tecnologias avançadas e especialidades químicas - e procurar obter o máximo possível de isenções pautais neste domínio.

- Controlar o afluxo de produtos baratos da China: através de direitos anti-dumping, normas de qualidade e supervisão do investimento.

- Diversificar os mercados de exportação: procurar parceiros para além dos EUA e da China, como os países do Sudeste Asiático, África e Índia. A UE perdeu oportunidades de celebrar acordos mais amplos entre os países afectados pelos direitos aduaneiros dos EUA.

- Manter o diálogo bilateral com os EUA: relativamente a novas isenções pautais para os produtos europeus, salientando o princípio da reciprocidade.

- Reforçar a política industrial e o investimento na inovação: para compensar os custos crescentes do acesso aos principais mercados.

Reação do mercado

A perceção clara do mercado é que este acordo beneficia sobretudo os EUA, embora com o risco de uma maior pressão inflacionista. A Europa evita o pior cenário, mas o crescimento económico será, no entanto, limitado. Uma vitória fundamental para a Europa é, sem dúvida, a limitação das actuais tarifas sobre os automóveis e a garantia de que as tarifas sobre os produtos farmacêuticos não serão aumentadas para 200%, como Donald Trump tinha recentemente indicado. No entanto, vale a pena recordar que a propensão de Donald Trump para mudar de ideias e retirar-se unilateralmente de acordos, sem consequências, não pode ser excluída, uma vez que habituou os investidores a tais acções nos últimos meses.

Com este acordo, intensificar-se-á a pressão sobre o Banco Central Europeu (BCE) para que continue a reduzir as taxas de juro. Por outro lado, nos EUA, o risco de inflação elevada pode colocar em causa um corte nas taxas de setembro. O cenário atual vê o EURUSD a cair em direção a uma potencial linha de pescoço em 1,1600. Se esta linha de tendência for violada, o escopo da formação sugere níveis próximos de 1,1250. Fonte: xStation5

TTF europeu regista uma descida de 7,5%

Preços do gás europeu TTF caem 7,5%

Calendário económico: Principais eventos para esta semana

Destaques da manhã (27.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.