Os mercados adoram flexibilização monetária. É bastante consensual que o mercado em alta de 11 anos de Wall Street foi fortemente apoiado pelas medidas extraordinárias da Fed. Muitos começaram a acreditar que os bancos centrais conseguem resgatar os mercados de qualquer problema. Agora que o FOMC acaba de fazer um corte de emergência de 50 bps, a pergunta é mais urgente do que nunca: será que conseguem?

Fed em missão de salvamento

No último dia de negociação de fevereiro, a Fed emitiu uma declaração lacônica a dizer que a economia dos Estados Unidos estava em boas condições e que o Banco Mundial estava atento ao vírus. Na terça-feira, houve um corte de emergência de 50 pontos base (um movimento padrão é 25 pontos base). Essa é uma grande mudança de opinião em apenas alguns dias, e o mercado interpretou como sendo uma sugestão da Fed de que algo sério exigiu uma resposta séria. Normalmente, os mercados adoram relaxar. No ano passado, quando a Fed forneceu três cortes nas taxas e QE, num momento em que a desaceleração económica eram menor, esta manobra ajudou bastante as bolsas de valores. Não é de admirar que a primeira reação ao movimento de terça-feira tenha sido positiva. Mas e se o corte de emergência significar problemas no horizonte? Uma mudança tão rápida da narrativa do Fed sugere pânico no banco central?

O que é que a histónia nos diz?

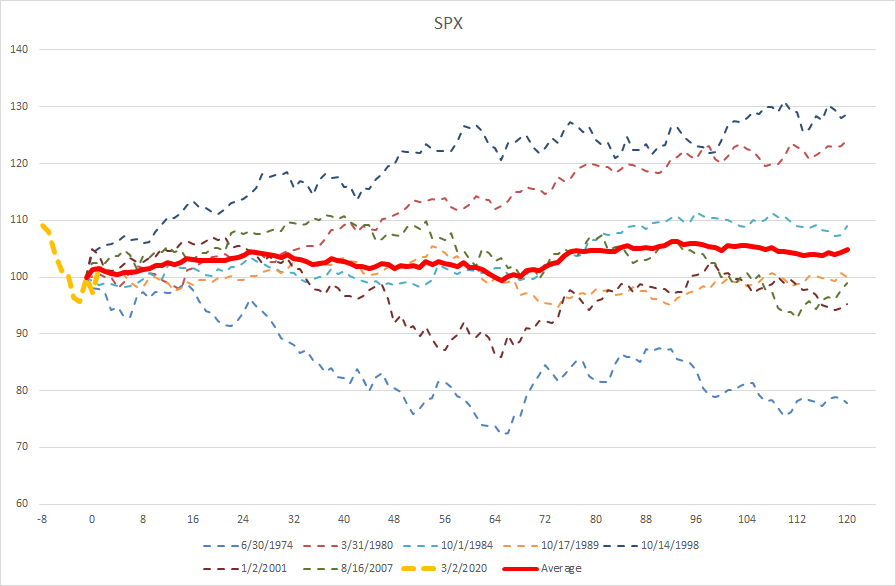

Esta não é a primeira vez que a Fed faz um corte de emergência ou descomunal. VImos ações semelhantes em ocasiões como a bolha das Ponto.com, no colapso do LTCM, na crise bancária... Isso permite-nos acompanhar as respostas do mercado a essas ações. Selecionamos 7 respostas desse tipo nos últimos 50 anos. Havia mais, mas como alguns movimentos extraordinários ocorreram várias vezes durante uma única crise (por exemplo, três vezes durante a crise financeira global), escolhemos apenas a primeira resposta, para a analogia com o momento atual poder ser mais direto. Os resultados da análise foram, de facto, estranhos. O primeiro mês resultou num ganho médio de 1% para o S&P500 (US500), com os traders a receberem o estímulo de forma positiva. Os primeiros 3 meses tiveram um retorno negativo de 1,25%, o que significa que o problema não ficaram resolvido e a primeira reação reverteu-se. No entanto, o retorno anual do corte é superior a 5%, em média, sugerindo que a ação conseguiu ser bem-sucedida a médio prazo.

O corte de emergência do FOMC por si só não é uma receita para um mercado em alta. Fonte: Bloomberg, XTB Research

É preciso ter prudência com essa interpretação e estudar esses casos separadamente. Podemos ver que dois grandes rallies significativos ocorreram em 1980 e 1998. O segundo caso é muito direto - o corte do Fed foi uma resposta ao colapso do LTCM e, embora não houvesse problemas fundamentais na economia (ou pelo menos ainda não), o movimento ascendente foi incansavelmente. Em 1980, onde a situação fundamental era desastrosa, a recuperação ocorreu após a grande queda de 1979 (atualmente não é o caso) e antes de outra queda em 1981. O maior culpado foi 1974, a crise do petróleo. E os mercados também caíram em 2001 e 2007, mas nessas situações, ocorreu apenas uma insinuação de mercado baixista.

São os traders quem deve acompanhar a propagação do vírus, não o FOMC

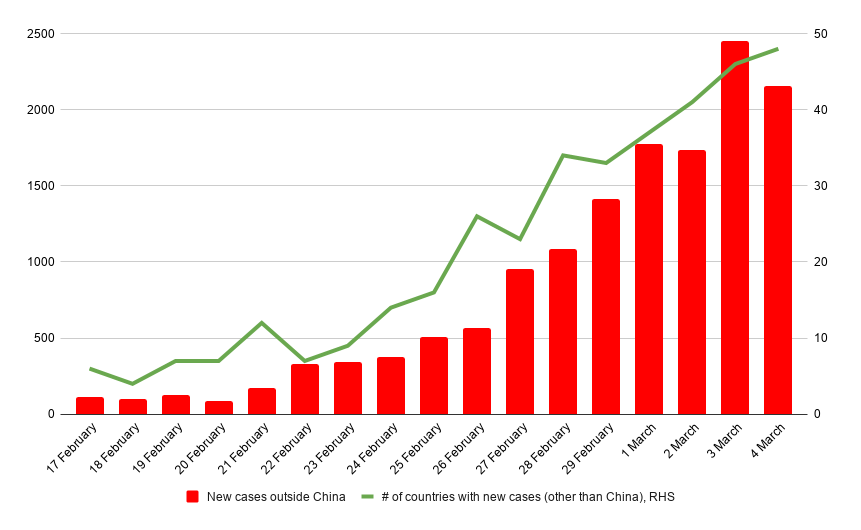

Dito isto, podemos concluir o seguinte: o corte do FOMC não interrompe o mercado em baixa se o problema subjacente for realmente sério. Será esse o caso atual? Ainda não sabemos ao certo. Se os EUA e a Europa forem forçados a implementar as restrições comerciais ao estilo chinês (que levaram a -80% das vendas de carros em fevereiro - por exemplo), o caso seria muito sério. É por isso que os traders devem acompanhar os dados de propagação de vírus que compartilhamos todos os dias nos "Destaques da manhã”, que é o primeiro post de pesquisa na plataforma xStation.

A propagação do vírus tem sido rápida até agora. Fonte: Worldeters, XTB Research

A propagação do vírus tem sido rápida até agora. Fonte: Worldeters, XTB Research

Atenção ao OURO

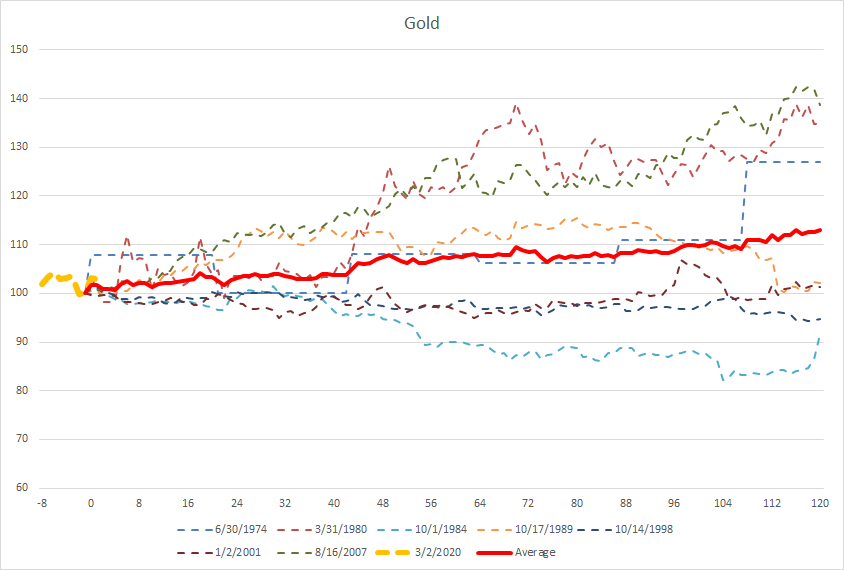

Devemos dizer ainda que a resposta do preço do ouro tem sido consistente, em média. E este pode ser um fator a observar, numa altura em que os bancos centrais parecem estar a perder credibilidade.

Os preços do ouro subiram mais de 10% em 6 meses, após 7 cortes anteriores nas taxas de emergência. Fonte: Bloomberg, XTB Research

Os preços do ouro subiram mais de 10% em 6 meses, após 7 cortes anteriores nas taxas de emergência. Fonte: Bloomberg, XTB Research

Quando é que os aumentos do petróleo vão chegar até nós?

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

🔼 DE40 dá sinais recuperação

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.