- Os resultados do terceiro trimestre de 2025 dos três principais bancos dos Estados Unidos demonstram a forte resiliência do setor financeiro em meio a um ambiente macroeconómico desafiador.

- Os bancos apresentaram alta rentabilidade de capital, sólida qualidade da carteira de crédito e desempenho melhor do que o esperado em negociações e banco de investimento.

- Os resultados do terceiro trimestre de 2025 dos três principais bancos dos Estados Unidos demonstram a forte resiliência do setor financeiro em meio a um ambiente macroeconómico desafiador.

- Os bancos apresentaram alta rentabilidade de capital, sólida qualidade da carteira de crédito e desempenho melhor do que o esperado em negociações e banco de investimento.

Hoje recebemos os últimos resultados trimestrais dos maiores bancos dos Estados Unidos: Bank of America, Wells Fargo e Morgan Stanley. Esses relatórios fornecem novas informações sobre a saúde do setor bancário dos Estados Unidos, mostrando como essas instituições estão a lidar com os desafios macroeconómicos e um ambiente de mercado em mudança.

No artigo a seguir, analisaremos os resultados detalhados de cada banco, destacando os principais indicadores financeiros e as perspetivas para o futuro.

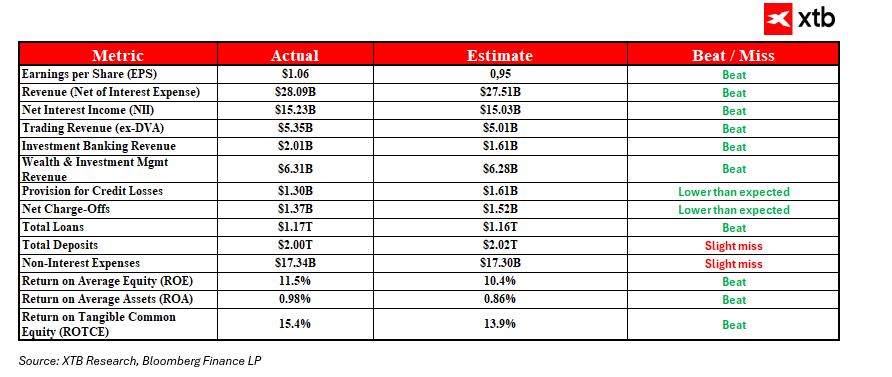

Bank of America – Principais conclusões dos resultados do terceiro trimestre de 2025

Receitas e receita líquida de juros superam as expectativas

O banco registou receitas líquidas de US$ 28,09 mil milhões, claramente acima das previsões (US$ 27,51 mil milhões). A receita líquida de juros atingiu US$ 15,23 mil milhões, também superando as expectativas do mercado. Isso demonstra que o Bank of America está a gerir bem os seus ativos e passivos num ambiente de taxas de juros em alta, o que sustenta margens líquidas de juros mais elevadas.

Negociação como um importante motor de crescimento das receitas

O segmento de negociação gerou US$ 5,35 bilhões em receitas, superando as estimativas de US$ 5,01 bilhões. A negociação de ações teve um desempenho particularmente bom, com US$ 2,27 bilhões (contra US$ 2,08 bilhões esperados). O aumento da volatilidade do mercado e os maiores volumes de transações contribuíram para resultados mais sólidos, demonstrando a capacidade do banco de capitalizar as oportunidades do mercado.

Melhoria na qualidade da carteira de crédito

As provisões para perdas de crédito diminuíram para US$ 1,3 bilhão, refletindo um melhor controle de risco e uma melhor qualidade dos ativos. Reservas mais baixas indicam que o banco está menos preocupado com a inadimplência dos clientes, fortalecendo sua estabilidade financeira.

Maior eficiência de capital

O retorno sobre o patrimônio líquido (ROE) atingiu 11,5% e o retorno sobre o patrimônio líquido tangível (ROTCE) foi de 15,4%, ambos superando as expectativas dos analistas. Isto significa que o Bank of America utiliza eficazmente o seu capital para gerar retornos atrativos para os acionistas, apesar dos desafios macroeconómicos.

Balanço estável com forte crescimento dos empréstimos

A carteira de empréstimos aumentou para US$ 1,17 trilhão, superando as estimativas e indicando uma crescente demanda por financiamento. Os depósitos permaneceram sólidos em US$ 2 trilhões, destacando a forte confiança dos clientes e uma base de financiamento estável.

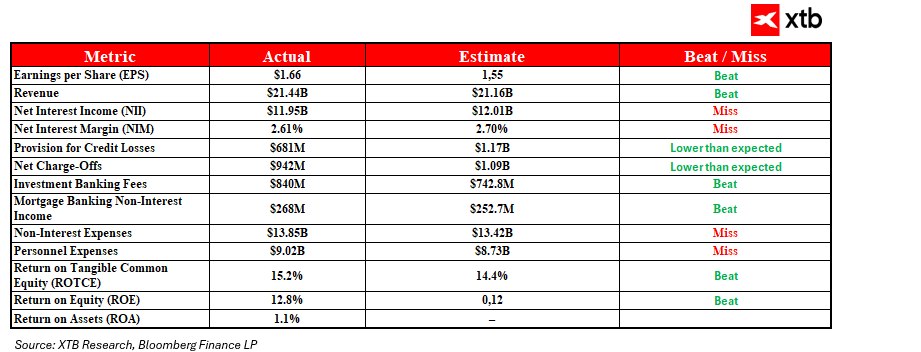

Wells Fargo – Principais conclusões dos resultados do terceiro trimestre de 2025

Receitas estáveis, receita líquida de juros ligeiramente abaixo das expectativas

O Wells Fargo manteve as receitas próximas das previsões, embora a receita líquida de juros tenha sido ligeiramente inferior, com US$ 11,95 bilhões em comparação com os US$ 12,01 bilhões esperados. Isso reflete um crescimento moderado da carteira de empréstimos e dificuldades económicas que retardam a expansão.

Melhoria significativa na qualidade dos ativos

As provisões para perdas de crédito caíram drasticamente para US$ 681 milhões, bem abaixo dos US$ 1,17 bilhão previstos.

Este é um sinal claro de que o banco está a gerir eficazmente o risco de crédito e que a qualidade da sua carteira está a melhorar.

Forte crescimento nas receitas da banca de investimento

O segmento de banca corporativa e de investimento registou receitas de 4,88 mil milhões de dólares, bem acima da previsão de 4,20 mil milhões de dólares. Isto foi impulsionado pelo aumento da atividade de fusões e aquisições e por um maior volume de transações, gerando comissões significativas de consultoria e transações.

Aumento dos custos operacionais afeta a eficiência

As despesas operacionais aumentaram para US$ 13,85 bilhões, acima da estimativa de US$ 13,42 bilhões, elevando o índice de eficiência (custos em relação às receitas) para 65%. O banco precisará se concentrar mais no controle de custos para manter margens saudáveis.

Retornos de capital superam as expectativas

O ROE atingiu 12,8% (contra a previsão de 12%), e o ROTCE foi de 15,2% (contra 14,4%), mostrando que, apesar do aumento dos custos, o banco melhorou a eficiência e proporcionou retornos mais elevados aos investidores.

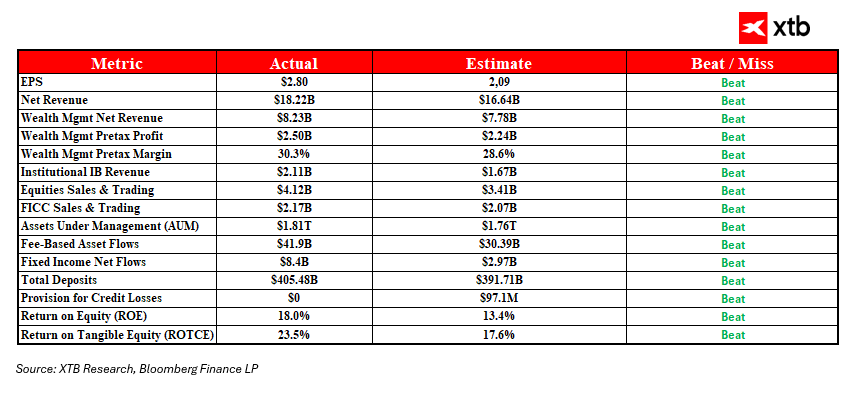

Morgan Stanley – Principais conclusões dos resultados do terceiro trimestre de 2025

Receitas líquidas e segmento de gestão de património superam as expectativas

O Morgan Stanley registou receitas líquidas de US$ 18,22 mil milhões, bem acima das estimativas de US$ 16,64 mil milhões. O segmento de gestão de património gerou US$ 8,23 mil milhões, superando as previsões de US$ 7,78 mil milhões. Isto confirma a forte posição do banco no atendimento a clientes abastados e a crescente procura por serviços de gestão de património.

Receitas recorde na negociação de ações

As receitas da negociação de ações atingiram US$ 4,12 bilhões, quase 21% acima do esperado. O aumento da volatilidade do mercado e os maiores volumes de negociação permitiram ao banco alcançar excelentes resultados neste segmento.

Taxas de consultoria e banco de investimento em alta

As receitas do banco de investimento aumentaram para US$ 2,11 bilhões, e as taxas de consultoria atingiram US$ 684 milhões. Um número crescente de fusões e aquisições e emissões de títulos aponta para uma recuperação da atividade corporativa, beneficiando os resultados do banco.

Não há necessidade de reservas adicionais para perdas de crédito

O Morgan Stanley não aumentou as suas provisões para perdas de crédito, sinalizando estabilidade da carteira e baixo risco — um fator importante no atual ambiente económico.

Alta rentabilidade e melhor controle de custos

O ROE atingiu impressionantes 18%, bem acima das expectativas de 13,4%. Isto reflete uma utilização eficiente do capital, traduzindo-se em maiores retornos para os acionistas.

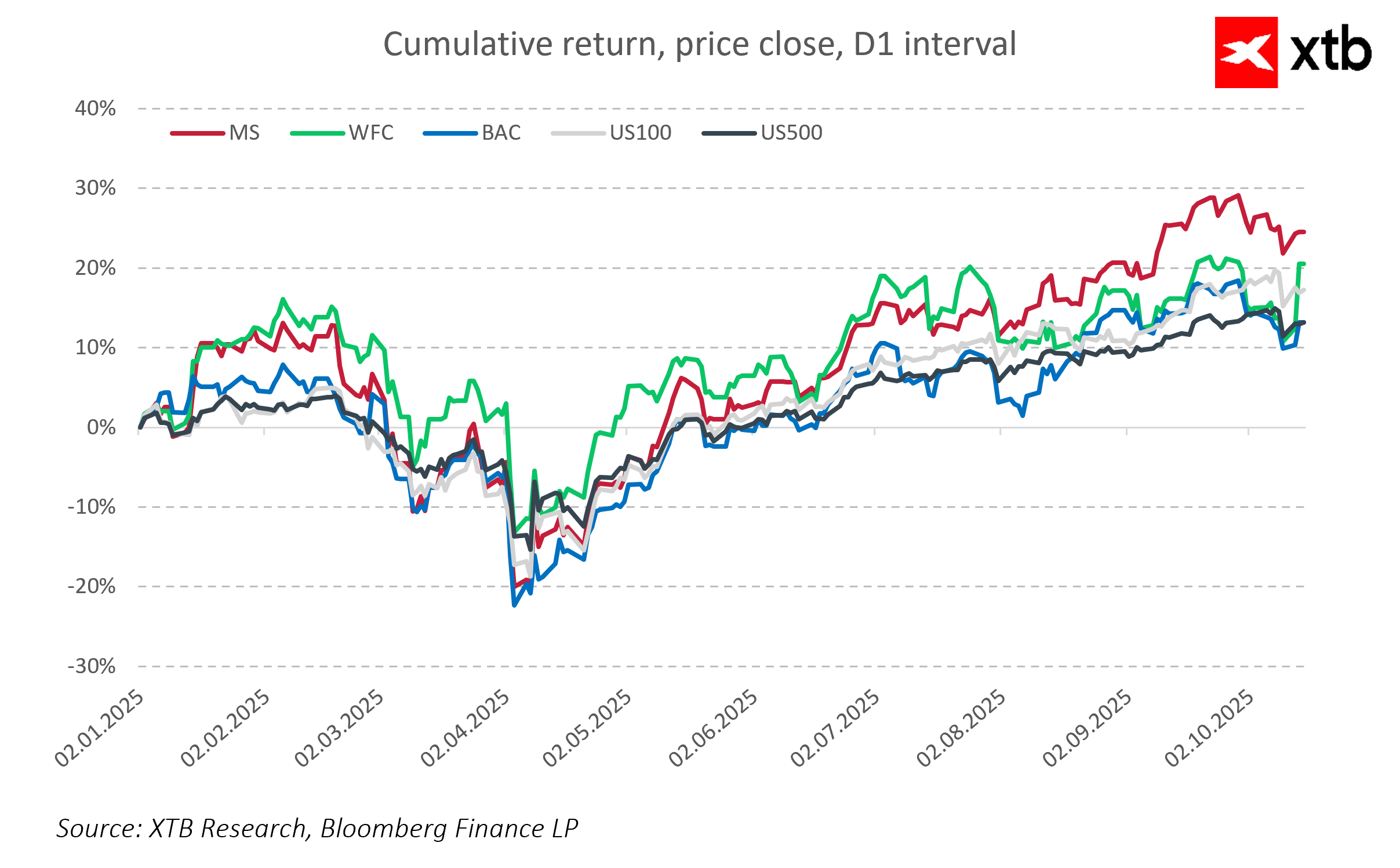

O terceiro trimestre de 2025 apresentou resultados sólidos para os maiores bancos dos EUA. O Morgan Stanley destacou-se com fortes receitas de gestão de património e desempenho recorde na negociação de ações, destacando a sua estratégia eficaz e posição no mercado. O Bank of America demonstrou uma gestão habilidosa de ativos e passivos em meio ao aumento das taxas de juro, impulsionando o crescimento das receitas e da receita líquida de juros. O Wells Fargo confirmou a estabilidade financeira e melhorou significativamente a qualidade da carteira de crédito, reduzindo o risco de crédito.

Embora os retornos desses bancos não sejam tão espetaculares quanto os observados nas maiores empresas de tecnologia, eles ainda superam claramente os principais índices de referência do mercado. Em comparação com os índices S&P 500 e Nasdaq 100, os maiores bancos dos EUA apresentam um crescimento constante, comprovando a sua capacidade de gerar valor mesmo em condições de mercado desafiadoras. Isso os torna opções atraentes para investidores que buscam estabilidade e potencial de crescimento.

Gráfico do dia: DE40 mantém-se perto do máximo histórico! A Siemens e a Deutsche Telekom destacam-se com os resultados!

Calendário económico: Investidores continuam atentos aos resultados em Wall Street

Destaques da manhã (06.08.2026)

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.