-

-

Geopolítica – escalada Irão/Israel: No domingo, o Irão disparou foguetes contra Israel pela primeira vez desde o início do cessar-fogo em abril, invocando violações norte-americanas do bloqueio naval e atividades no Líbano. Israel respondeu com ataques a cerca de 10 alvos militares no oeste e centro do Irão, ignorando os apelos de Trump à contenção; chegaram também ao conhecimento do público rumores sobre ataques lançados a partir do Iémen contra Israel e bombardeamentos não confirmados contra a base Prince Sultan, na Arábia Saudita.

Geopolítica, continuação – impasse diplomático: Trump afirmou publicamente que Netanyahu "não terá escolha" e terá de aceitar o acordo – mas um diplomata iraniano declarou explicitamente que um acordo com Trump "já não é possível nesta fase". A ausência de um caminho claro para a desescalada está a sustentar o prémio de risco nos mercados.

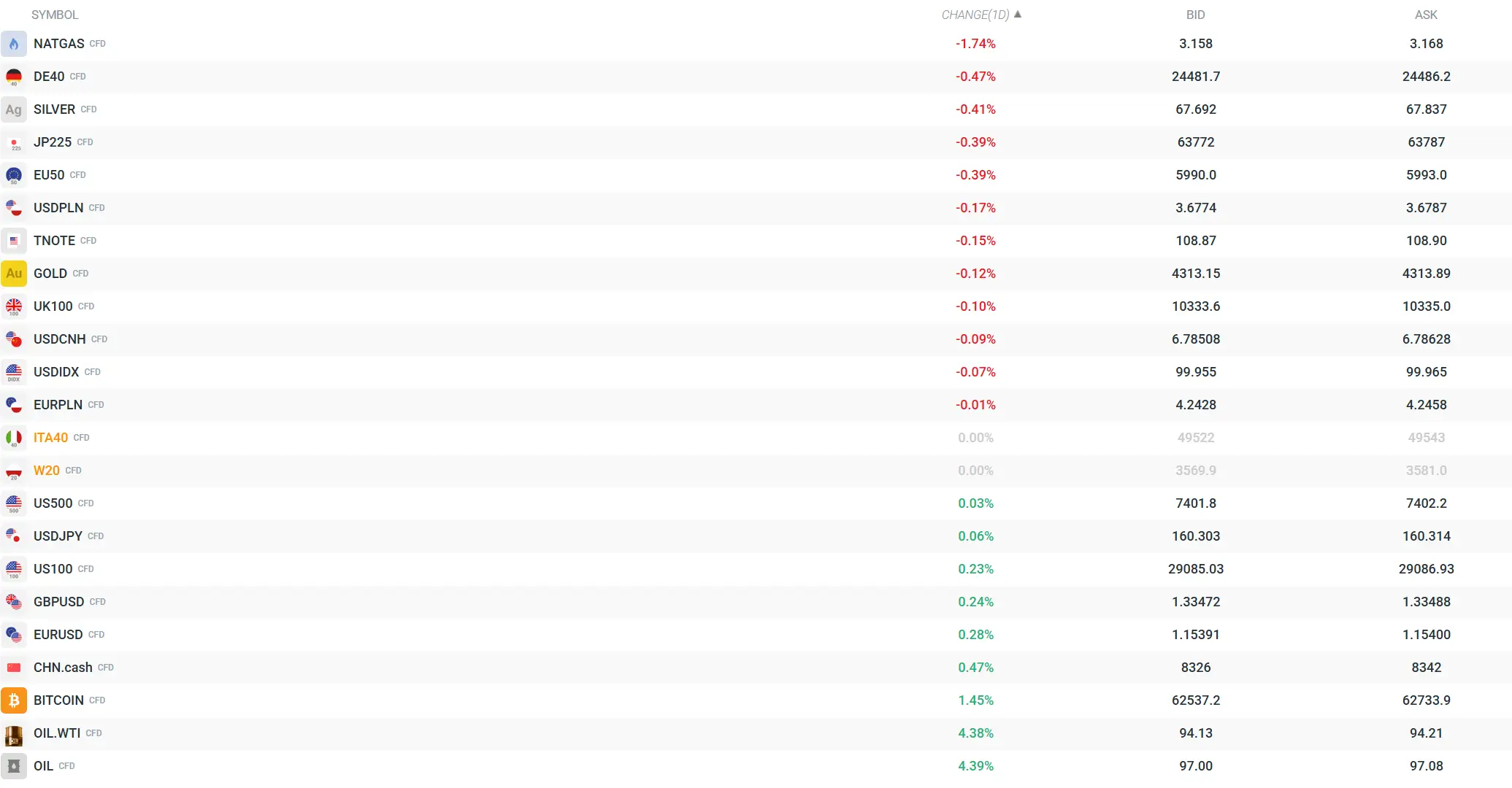

Reação do Petróleo: O WTI subiu cerca de +4,7% para ~$94,4, e o Brent registou uma margem semelhante, situando-se em torno dos $97; os preços estão a refletir simultaneamente a troca de tiros entre o Irão e Israel e o facto de o encerramento do Estreito de Ormuz ter reduzido a produção real da OPEP+ de 42,77 milhões de b/d (fevereiro) para 33,19 milhões de b/d (abril) — a maior crise de oferta na história da organização. A OPEP+ está a aumentar os limites de produção em 188 000 b/d pela quarta vez consecutiva a partir de julho, mas esta é, em grande parte, uma decisão "no papel" — a maioria dos membros é incapaz de atingir sequer as suas quotas anteriores.

Fed – mudança de rumo: do "pivot" para a subida de taxas: Os dados do emprego (payrolls) de maio (+172 000, o terceiro mês forte consecutivo), combinados com o choque energético do Irão, empurraram a probabilidade de uma subida de taxas por parte da Fed antes do final do ano para mais de 70–75% (face a 45% na semana anterior, de acordo com o CME FedWatch). A Goldman Sachs adiou os primeiros cortes de taxas para 2027; a Capital Economics prevê explicitamente duas subidas de 25 pontos base este ano; Hammack, da Fed, sinaliza que, com a inflação persistentemente elevada, poderá ser necessária uma subida "em breve".

Wall Street na sexta-feira – o vermelho domina, mas a rotação é evidente: O mapa térmico (heatmap) da sessão de sexta-feira mostra uma venda massiva (sell-off) no setor tecnológico: MU -13,25%, INTC -11,28%, AMD -10,86%, AVGO -7,92%, AMAT -9,71%, META -5,51%, MSFT -2,66%, NVDA -6,2%. Está a emergir claramente uma rotação defensiva — a Saúde permaneceu no verde (JNJ +2,02%, WMT +4,09%, KO +3,46%, PG +4,09%), bem como algumas empresas industriais (UNP +13,19%, ETN) e de transportes; este é o retrato clássico de um mercado a mudar de "crescimento/momento" (growth/momentum) para "valor/defensivo" (value/defensive).

Ásia – Sell-off no setor tecnológico, KOSPI no limite: O KOSPI caiu 8–8,4% no seu ponto mais baixo (acionando um circuit breaker) e terminou a sessão a perder cerca de 5% — 13% abaixo dos máximos históricos da semana passada; os investidores estrangeiros venderam um total líquido de aproximadamente 801 milhões de dólares em ações apenas até ao meio-dia, hora local. Nikkei -3,7%, Nikkei Tokyo Electron -6,7%, SoftBank -7,5%, TSMC -2,1%, TAIEX -3,9%; os analistas da Nomura sublinham que se trata principalmente de "vendas forçadas" após um posicionamento excessivo, e não de uma mudança na tese de longo prazo sobre a IA.

Futuros europeus antes da abertura: Os futuros do DAX/DE40 estão a cair cerca de 0,5% antes da abertura; o EU50 segue uma tendência semelhante; os futuros europeus recuaram ~1% em resposta ao sell-off asiático. A forte exposição dos índices europeus aos setores dos semicondutores (ASML, Infineon) e da energia sugere que a abertura será mista: a energia poderá registar ganhos, enquanto a tecnologia/crescimento continuará sob pressão.

Divisas – Dólar em máximos de dois meses, iene sob pressão: O índice DXY fixou-se nos 100, o EUR/USD recuou para cerca de 1,1507 (mínimo de dois meses), o GBP/USD fixou-se em torno de 1,3316 (mínimo de tres meses) e o AUD/USD atingiu o mínimo de dois meses nos 0,7016. O USD/JPY permanece acima de 160 – o iene anulou por completo o efeito da intervenção de maio do BdJ (11,7 biliões de JPY); o mercado já descontou, em grande parte, uma única subida de taxas por parte do BdJ em junho, pelo que, sem sinais de um aperto mais rápido, o iene terá dificuldades em recuperar terreno.

Ouro – as rentabilidades (yields) sobrepõem-se ao estatuto de ativo de refúgio: O ouro à vista (spot) está a cair cerca de 0,2% para $4 311–4 319/oz, após a queda de 3% na sexta-feira (o valor mais baixo desde 24 de março). A prata mantém-se estável em torno dos $67,7, a platina recua 0,5% e o paládio negoceia inalterado; todo o complexo de metais está a perder a batalha contra a subida das taxas de juro reais.

Criptomoedas e IPOs da semana: A Bitcoin está a recuperar após ter caído abaixo dos $60 000 na sexta-feira (a sua maior queda semanal desde o colapso da FTX, -16%) – negociando agora em torno dos $62 600–$63 000 (+1,55%); o Ethereum regista uma subida de 3% para cerca de $1 679.

O foco desta semana estará na estreia da SpaceX no Nasdaq, na sexta-feira (que se prevê ser o maior IPO da história), nos dados do IPC (quarta-feira) e nos dados do IPP (quinta-feira) — estes três catalisadores vão ditar o rumo das próximas semanas.

Fonte: xStation

-

Dólar deprecia após os dados do emprego NFP💲📉

Abertura de Wall Street: Recuperação nos índices e dados fracos no emprego

Dados do NFP ficaram muito abaixo das expectativas! 🚨 EURUSD dispara 📈

🔴 ESPECIAL: NFP

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.