A Dollar Tree desiludiu o mercado hoje com os seus resultados do trimestre anterior e as suas previsões para o ano fiscal completo. A empresa atingiu hoje os mínimos de março de 2020, quando as acções foram empurradas para baixo pelo surto da pandemia da COVID-19. A empresa desceu quase 20% hoje e perdeu mais de -53% desde o início do ano.

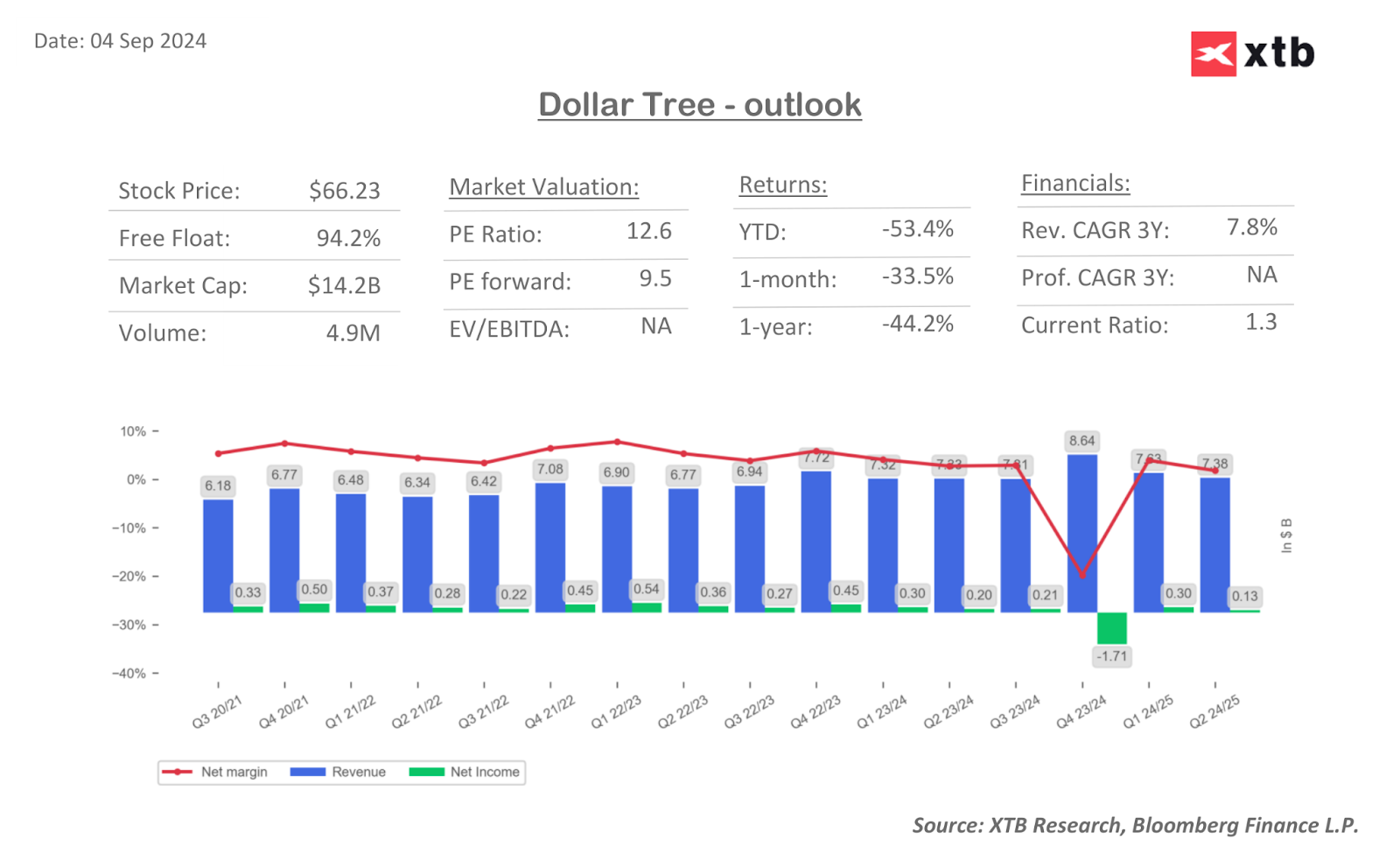

A empresa registou receitas de 7,37 mil milhões de dólares, marcando o segundo trimestre consecutivo de tendência decrescente das vendas. Numa base anual, as receitas conseguiram melhorar ligeiramente (0,7%), no entanto, a comparação com a taxa de crescimento do ano anterior (+6,9% anual) é uma desilusão, especialmente porque o consenso do mercado apontava para um crescimento das receitas de +1,45%.

O segmento Family Dollar teve um mau desempenho, com uma descida das vendas de -4% em relação ao ano anterior. Além disso, a empresa também registou um declínio de 0,1% nas vendas comparáveis, embora neste caso tenha sido um declínio menor do que o previsto.

Apesar de a empresa ter melhorado a sua margem de lucro bruto para 30% (contra 29,2% um ano antes), a melhoria estava em linha com as expectativas do mercado, pelo que não ajudou o preço das acções da empresa. O seu aumento deveu-se principalmente à redução dos custos de transporte, embora tenha sido prejudicado pelo aumento dos custos de aluguer e dos custos de distribuição no segmento Family Dollar.

A maior deceção nos resultados foi o lucro por ação, que caiu para 0,67 dólares (contra um aumento esperado para 1,05 dólares).

Para além da deterioração da rentabilidade, a empresa reduziu fortemente as suas perspectivas para o próximo trimestre. A Dollar Tree prevê um volume de negócios de 7,4 a 7,6 mil milhões de dólares no terceiro trimestre (média: 7,5 mil milhões de dólares), contra as previsões de 7,6 mil milhões de dólares. Ao nível do EPS, a empresa espera $1,05-$1,15 (média: $1,1) contra previsões de $1,32. Estas previsões são afectadas por pressupostos actualizados para os custos relacionados com a aquisição e reabertura das 99 Cents Only Stores, bem como por uma maior depreciação e amortização ao longo do ano fiscal de 2024/25.

RESULTADOS DO 2T24/25

- EPS ajustado $0,67 vs. $0,91 y/y, estimativa $1,05

- EPS $0,62 vs. $0,91 a/a

- Vendas comparáveis da Enterprise +0,7% vs. +6,9% a/a, estimativa +1,45%

- Vendas comparáveis da Family Dollar -0,1%, estimativa -0,21%

- Vendas comparáveis do segmento Dollar Tree +1,3% vs. +7,8% a/a, estimativa +2,89%

- Vendas líquidas de US$ 7,37 bilhões, +0,7% a/a

- Vendas líquidas da Dollar Tree: 4,07 mil milhões de dólares, +5% em relação ao ano anterior, estimativa de 4,16 mil milhões de dólares

- Vendas líquidas da Family Dollar: 3,31 mil milhões de dólares, -4% em relação ao ano anterior, estimativa de 3,35 mil milhões de dólares

- Margem de lucro bruto 30% vs. 29,2% a/a, estimativa de 29,9%

- Margem bruta da Dollar Tree 34.2% vs. 33.4% y/y, estimativa 34.1%

- Margem bruta da Family Dollar 24,9%, estimativa 24,6%

- Número total de estabelecimentos 16.388, -0,5% em relação ao ano anterior, estimativa 16.374

- Localizações da Dollar Tree 8.627, +5,5% a/a, estimativa 8.294

- Localizações da Family Dollar 7.761, -6,5% a/a, estimativa 8.071

Embora os resultados da empresa continuem a ser decepcionantes e as previsões para períodos futuros inferiores ao esperado, a reação dos mercados parece ligeiramente exagerada, considerando os valores dos indicadores fundamentais para a empresa e comparando-os com o período de março de 2020, quando a empresa negociava a níveis semelhantes. As receitas em comparação com esse período são 17% mais elevadas, o lucro bruto aumentou 13%. O lucro operacional mais fraco, que desceu 65% em relação a esse período, pode suscitar preocupações, mas trata-se provavelmente de um problema pontual da empresa.

Em termos de rácios fundamentais, a empresa está a negociar a valores mais favoráveis em cada um dos seus principais rácios baseados no preço do que durante o desconto Covid (P/E: 12,5x vs. 16,3x; P/BV 1,92x vs. 2,82x; P/S 0,5x vs. 0,76x; P/CF 5,19x vs. 8,28).

Em apenas duas semanas, a empresa perdeu mais de 31% da sua capitalização bolsista. Fonte: xStation

Resumo do dia: Mercados recuperam das quedas antes da FED

França desafia a Palantir, Mercado reage

Bolsa em Português: Galp é destaque de julho

Abertura da sessão americana: Uma queda mais acentuada e uma recuperação do setor do SaaS

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.