Os dados do IPC de agosto de 2025 divulgados hoje podem ser cruciais para moldar as expectativas do mercado em relação à política do Fed e ao futuro do par EUR/USD. Embora o consenso anterior apontasse para uma leitura mais elevada da inflação, a surpresa do PPI de ontem sugere a possibilidade de um valor inferior ao esperado. Se a inflação ficar abaixo das expectativas, é provável que aumente a probabilidade de um corte maior nas taxas pelo Federal Reserve.

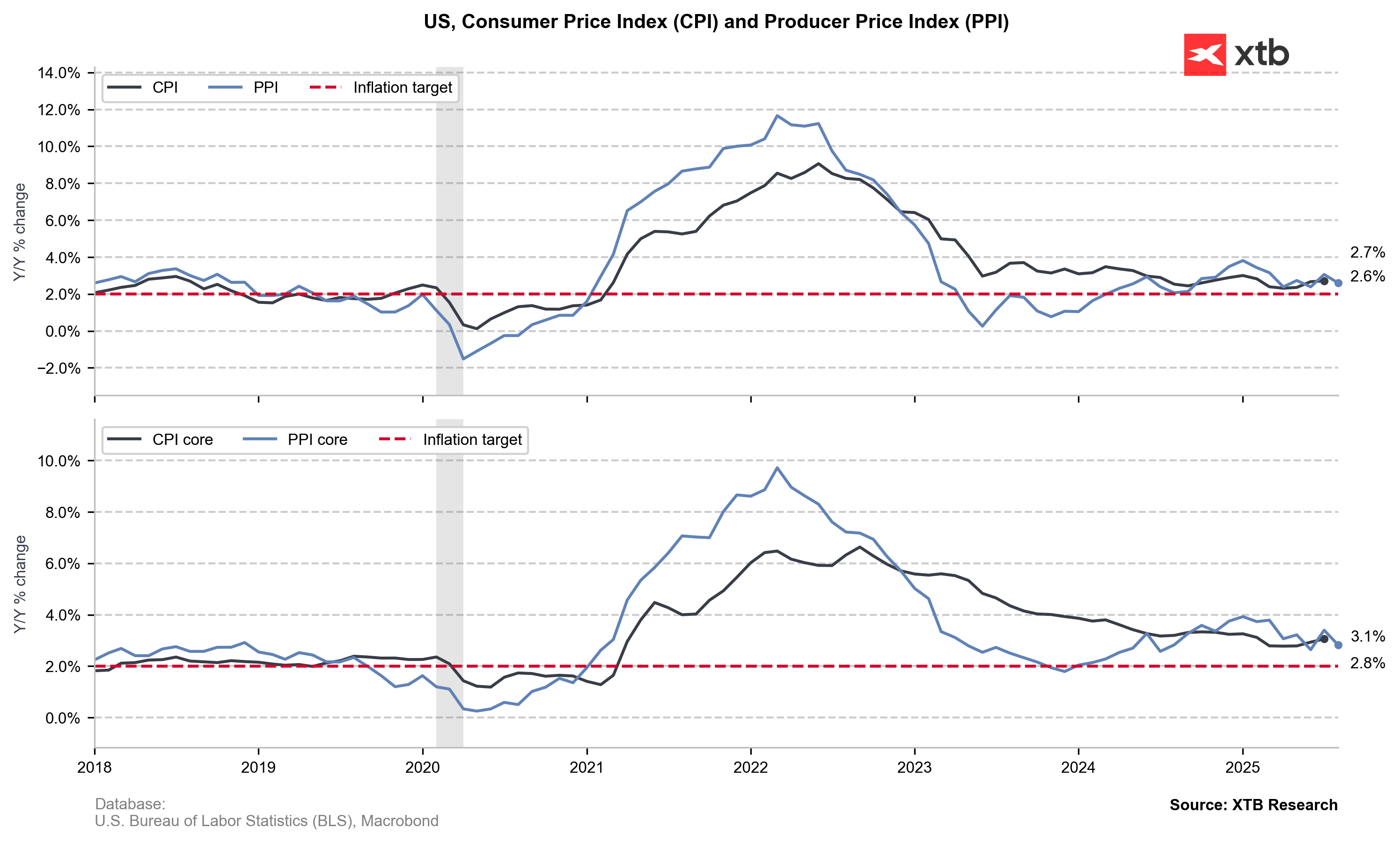

Os dados do PPI podem sugerir um cenário mais benigno para a inflação do IPC, embora a correlação não seja perfeita. A inflação do PPI tem caído mais acentuadamente desde o início do ano, enquanto o IPC recuperou recentemente. A recente recuperação do PPI também parece ter sido pontual. Fonte: Bloomberg Finance LP, XTB

Os dados do PPI podem sugerir um cenário mais benigno para a inflação do IPC, embora a correlação não seja perfeita. A inflação do PPI tem caído mais acentuadamente desde o início do ano, enquanto o IPC recuperou recentemente. A recente recuperação do PPI também parece ter sido pontual. Fonte: Bloomberg Finance LP, XTB

Expectativas antes do relatório crucial sobre a inflação

A Bloomberg Intelligence aponta para o risco de um IPC ligeiramente mais elevado em agosto, o que atenuaria as expectativas de um corte maior por parte da Fed. Curiosamente, a Bloomberg Intelligence sugere que os principais fatores da inflação não serão as tarifas, mas sim uma maior pressão no setor hoteleiro e o aumento dos preços das passagens aéreas.

- Previsões da Bloomberg Intelligence:

- IPC mensal básico: +0,33% m/m (vs +0,32% em julho)

- IPC mensal global: +0,37% m/m (vs +0,20% em julho)

- IPC anual subjacente: 3,1% (inalterado)

- IPC anual global: até 3,0% (de 2,7%)

Consenso do mercado:A estrutura do crescimento dos preços será um aspeto fundamental dos dados de hoje.

- IPC mensal básico: +0,3% m/m

- IPC mensal global: +0,3% m/m

- IPC anual básico: 3,1% a/a (inalterado)

- IPC anual global: 2,9% a/a (vs 2,7% anteriormente)

Contrariamente às expectativas anteriores, não se espera que os principais impulsionadores da inflação sejam as tarifas comerciais, mas sim os serviços discricionários, especificamente as tarifas aéreas e o alojamento em hotéis. A Bloomberg prevê um aumento mensal de 3% nas tarifas aéreas e de 2% nos custos de alojamento. Trata-se de um paradoxo económico — o aumento dos preços dos serviços turísticos não ocorre normalmente numa economia em enfraquecimento, o que pode sugerir que as preocupações da Reserva Federal sobre a saúde económica podem ser exageradas. Simultaneamente, dados recentes do Índice Manheim de Valor de Veículos Usados sugerem uma potencial desaceleração na valorização dos preços.

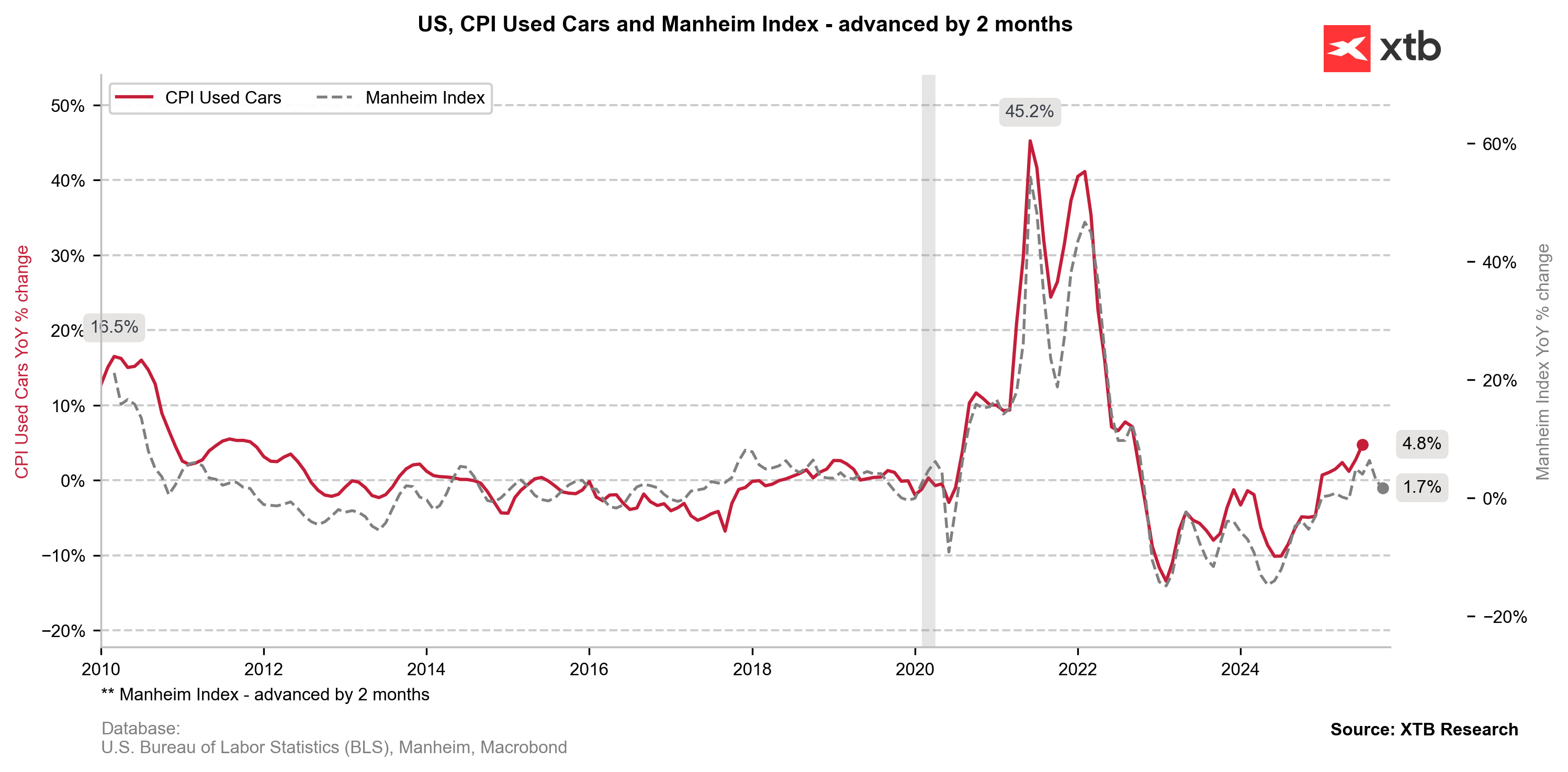

O Índice Manheim sugere um aumento menor nos preços dos carros usados. Em julho, este segmento contribuiu com 0,12 pontos percentuais para a taxa anual, e os carros usados também contribuíram para a recuperação da inflação mensal. Fonte: Bloomberg Finance LP, XTB

O Índice Manheim sugere um aumento menor nos preços dos carros usados. Em julho, este segmento contribuiu com 0,12 pontos percentuais para a taxa anual, e os carros usados também contribuíram para a recuperação da inflação mensal. Fonte: Bloomberg Finance LP, XTBO impacto decrescente das tarifas, desafios crescentes relacionados com os alimentos

O efeito de transmissão das tarifas sobre a inflação está a diminuir, com o índice a cair de 0,23 em julho para uma estimativa de 0,21 em agosto.

Em algumas categorias, como eletrodomésticos, computadores pessoais, artigos desportivos e vestuário, os analistas prevêem deflação. No entanto, os Estados Unidos estão a importar mais alimentos, o que pode contribuir para uma nova recuperação da inflação nesta categoria. Uma questão fundamental é o aumento do preço da carne bovina, refletido no preço dos futuros do gado. Por outro lado, a queda nos preços dos ovos ajudará a moderar a inflação dos alimentos.

Implicações para a política do Fed

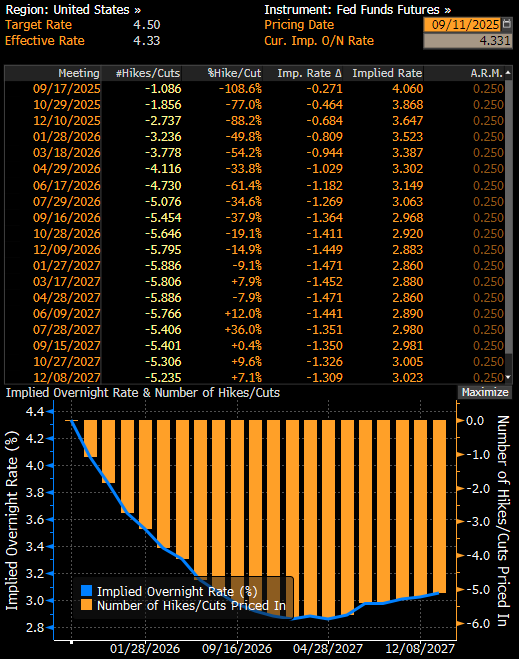

Os mercados atualmente precificam uma probabilidade de 100% de um corte de 25 pontos base, com chances mínimas de um corte de 50 pontos base. A reunião do Fed está marcada para a próxima semana, nos dias 16 e 17 de setembro. Espera-se que o Fed reduza as taxas devido ao enfraquecimento do mercado de trabalho, um sentimento comunicado por Jerome Powell no Simpósio Económico de Jackson Hole, seguido por outro relatório negativo do NFP para agosto e uma grande revisão para baixo dos números anuais de emprego.

Embora o mercado de trabalho deva justificar um número maior de cortes este ano — com os mercados a preverem quase três cortes completos até ao final de 2025 —, a Bloomberg sugere que uma leitura «aquecida» do IPC hoje, seguida por uma forte leitura da inflação do PCE no final do mês, poderia tornar este o primeiro e último corte do ciclo. A inflação permanece acima da meta, com o PCE básico previsto em 3% para agosto. No entanto, é importante lembrar o duplo mandato do Fed: estabilidade de preços e emprego máximo. Se houver risco de um aumento significativo na taxa de desemprego, o Fed deve agir.

O mercado vê apenas 8% de chance de um corte maior na próxima semana. A leitura mais fraca do IPC pode mudar essa visão. Fonte: Bloomberg Finance LP

E quanto ao EURUSD?

É importante lembrar que, 15 minutos antes da leitura do IPC, o BCE publicará a sua decisão sobre as taxas de juro e, 15 minutos após a divulgação dos dados, Christine Lagarde dará uma conferência de imprensa. Como resultado, o movimento do EURUSD após os dados do IPC pode ser neutralizado ou amplificado, dependendo do tom da decisão do BCE.

No cenário base, o EURUSD deve manter-se acima do nível 1,1670 numa sequência ascendente contínua, após a recente venda massiva de dois dias. O BCE sente-se atualmente confortável com o seu nível de taxa de juro, com a inflação ligeiramente acima da meta.

Se a inflação vier a ser significativamente mais alta, em 3% ou mais, o par poderá sofrer uma queda mais acentuada em direção ao nível 1,1600. Neste cenário, o corte da taxa em setembro poderá ser o único, ou o Fed poderá esperar até dezembro para sua próxima ação.

Um cenário otimista para o par envolveria um BCE que permanece neutro e uma leitura do IPC de 2,8% ou menos. Nesse caso, não só deveríamos ver um retorno ao nível de 1,1700, mas também uma tentativa de testar o nível de 1,1800 no final deste mês, atingindo novos máximos de quase quatro anos.

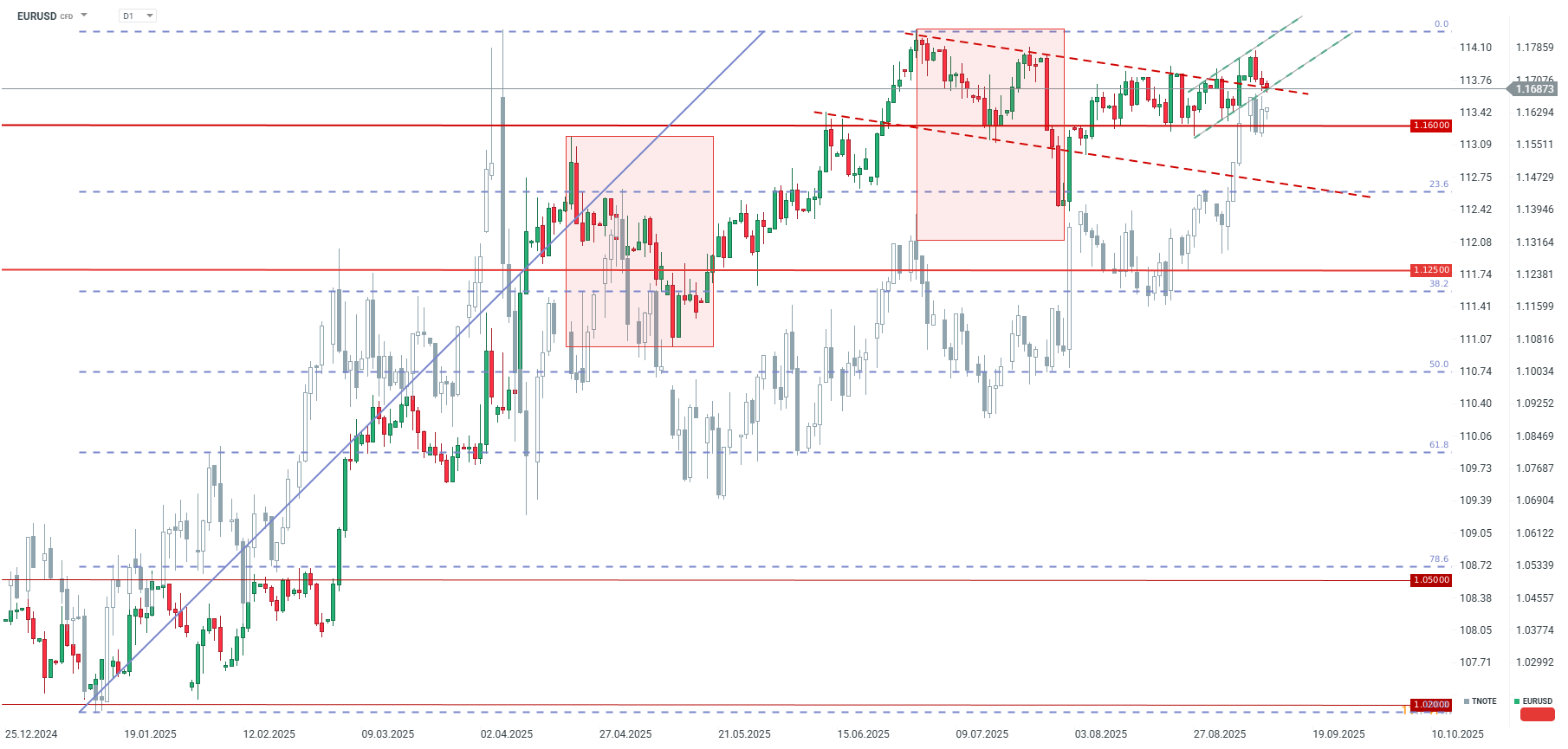

O EURUSD está a perder valor pelo terceiro dia consecutivo. Os eventos de hoje — a decisão do BCE e a divulgação do IPC dos EUA — podem introduzir uma nova volatilidade mais elevada para o par. Vale a pena notar que a recente queda nos rendimentos dos EUA sugere um potencial de alta para o par. No entanto, no caso de uma leitura de inflação mais elevada, um movimento de queda no TNOTE também poderia arrastar o EURUSD para 1,1600. Fonte: xStation5

O EURUSD está a perder valor pelo terceiro dia consecutivo. Os eventos de hoje — a decisão do BCE e a divulgação do IPC dos EUA — podem introduzir uma nova volatilidade mais elevada para o par. Vale a pena notar que a recente queda nos rendimentos dos EUA sugere um potencial de alta para o par. No entanto, no caso de uma leitura de inflação mais elevada, um movimento de queda no TNOTE também poderia arrastar o EURUSD para 1,1600. Fonte: xStation5Principais riscos estruturais

A Bloomberg alerta para uma potencial estagflação, em que a inflação elevada coexiste com um mercado de trabalho enfraquecido, forçando a Fed a fazer uma escolha impossível entre combater a inflação e apoiar o emprego. Riscos adicionais incluem a incerteza fiscal nos EUA, com um défice orçamental de 4,1 biliões de dólares, bem como a incerteza em relação ao futuro da França e a recente situação envolvendo drones russos sobre a Polónia, que causou fraqueza no zloty e pode minar a confiança na estabilidade europeia.

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Cacau cai 5% com a subida dos inventários na ICE

Petróleo sobe mais 3% com a escalada do conflito e falhas de oferta no Mar Negro

🔼 Ouro sobe 1.7%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.