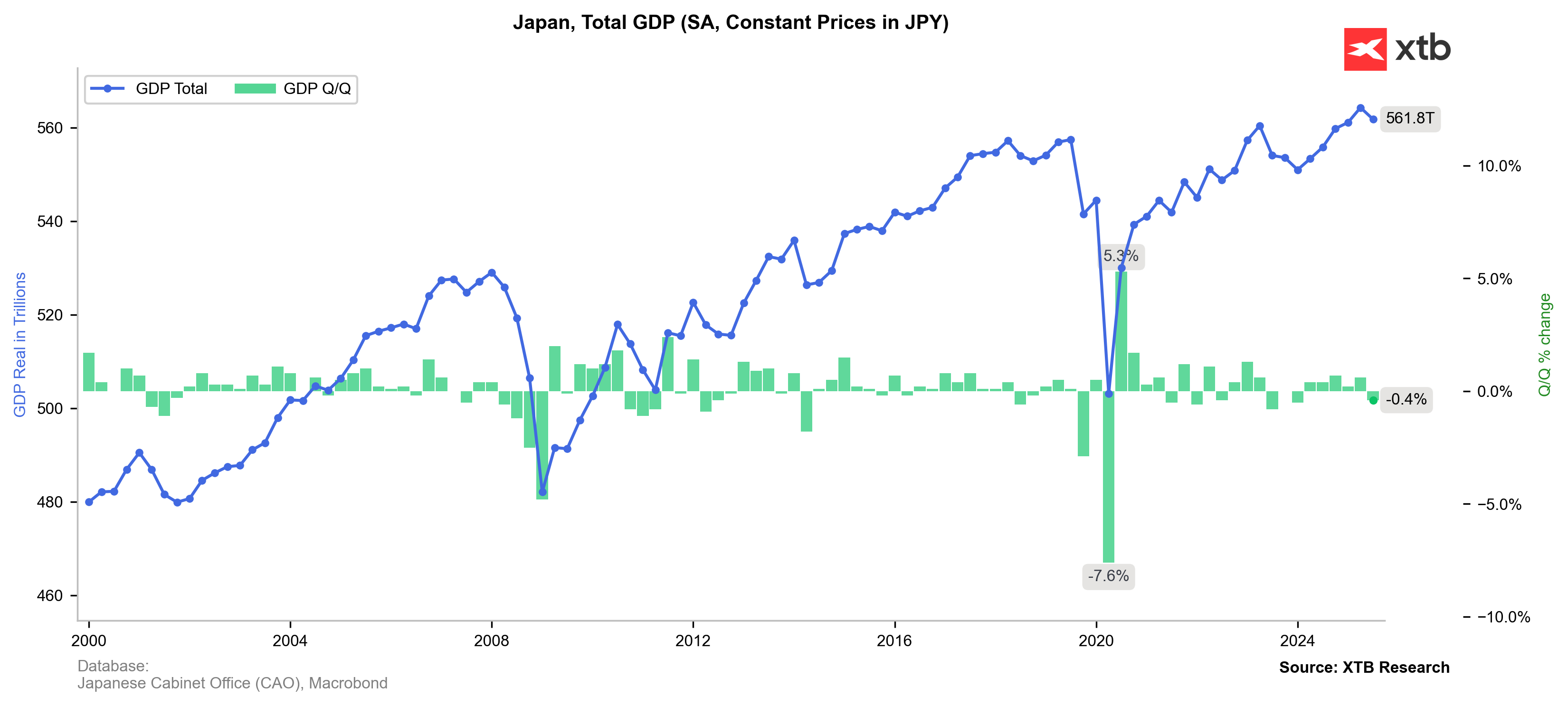

A economia do Japão contraiu-se no terceiro trimestre pela primeira vez em seis trimestres, caindo 0,4% em relação ao trimestre anterior (−1,8% anualizado). O declínio é resultado das tarifas dos EUA, que afetaram as exportações, enquanto novas regulamentações imobiliárias enfraqueceram a procura por casas. Embora a desaceleração tenha sido mais suave do que o esperado, ela aumentou a pressão sobre os formuladores de políticas para implementar um novo pacote fiscal, potencialmente no valor de mais de 17 biliões de ienes, com o objetivo de apoiar famílias e setores-chave.

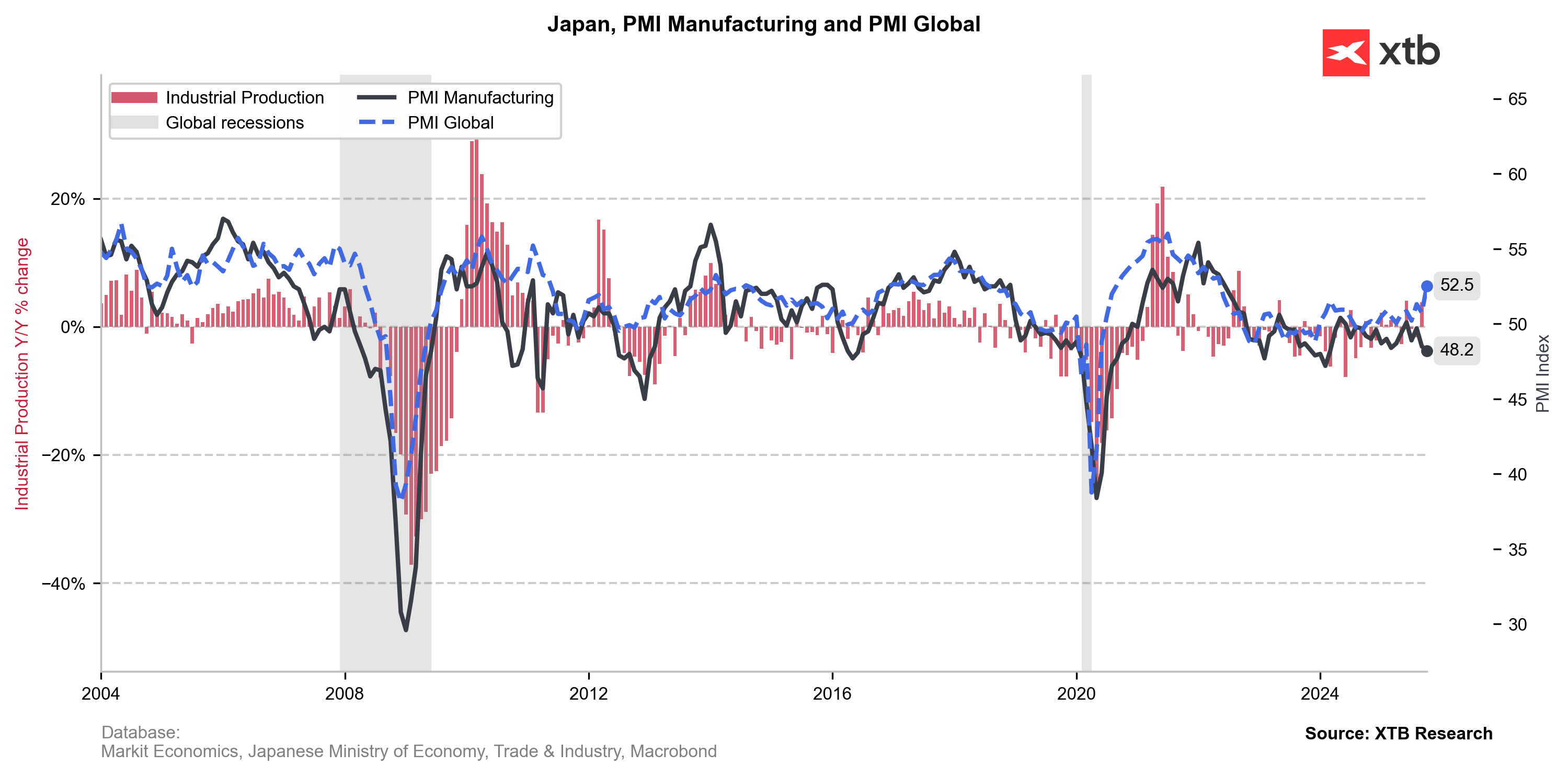

Ao mesmo tempo, a produção industrial de setembro surpreendeu positivamente e o investimento de capital permaneceu resiliente, sugerindo que os fundamentos do crescimento não estão a entrar em colapso. No entanto, a queda no sentimento empresarial no setor industrial é digna de nota, pois diverge significativamente da recuperação global observada nos últimos meses.

O Banco do Japão mantém-se cauteloso: a inflação subjacente continua abaixo da meta, o governador Ueda enfatiza a necessidade de paciência e vários conselheiros do governo argumentam que os aumentos das taxas devem ser adiados até a primavera de 2026.

Os mercados financeiros reagiram de forma muito mais forte às preocupações fiscais do que ao próprio valor do PIB. Os rendimentos dos títulos do Tesouro de longo prazo subiram acentuadamente, o rendimento dos títulos do Tesouro japonês a 20 anos atingiu níveis nunca vistos desde 1999, e o mercado tornou-se mais cauteloso em relação a uma emissão de dívida tão grande. As preocupações com o aumento da oferta de obrigações, o aumento do prémio de risco fiscal e a dimensão do pacote de estímulos fizeram com que os preços das obrigações de longo prazo baixassem. Atualmente, não vemos uma reação significativa no mercado cambial: o iene caiu apenas 0,00-0,10% em relação às moedas do G10, enquanto o índice JP225 está a cair moderadamente 0,28%.

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Cacau cai 5% com a subida dos inventários na ICE

Petróleo sobe mais 3% com a escalada do conflito e falhas de oferta no Mar Negro

🔼 Ouro sobe 1.7%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.