Os contratos de gás natural Henry Hub (NATGAS) estão a cair para os níveis mais baixos desde o final do outono do ano passado, testando uma área de suporte técnico importante perto de US$ 2,95. Embora as previsões apontem para um aumento significativo do calor nos próximos 10 dias, a procura continua fraca devido às condições climáticas amenas na maior parte dos Estados Unidos. Mais importante ainda, a forte oferta interna e os níveis elevados de armazenamento continuam a pesar sobre o sentimento do mercado, compensando tanto o aumento das exportações de GNL quanto as projeções de procura impulsionadas pelo clima.

Os preços estão agora a oscilar perto do nível técnico crítico de 2,972 dólares, e uma quebra decisiva abaixo desse nível poderá abrir caminho para quedas mais acentuadas — potencialmente para 2,885 dólares, uma zona de preços que não é visitada há vários meses.

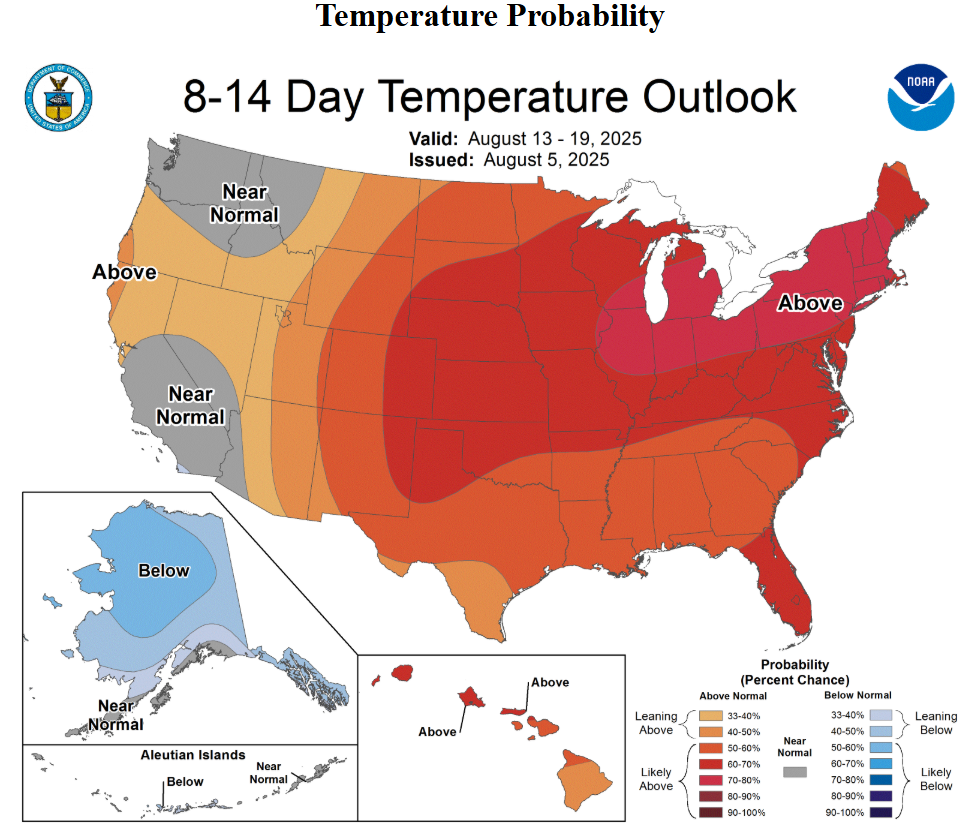

Apesar dos modelos meteorológicos preverem uma onda de calor entre 9 e 17 de agosto, com temperaturas generalizadas entre 30 e 40 °C, as condições atuais continuam demasiado amenas para provocar uma procura significativa de gás relacionada com o arrefecimento. Grande parte dos EUA está a registar temperaturas moderadas para a época, com cargas de ar condicionado limitadas fora dos estados do sul e da Califórnia.

- Espera-se um aumento mais forte na procura de eletricidade no final da semana, impulsionado pelo sul e pela costa oeste.

- Por enquanto, o clima de curto prazo continua a ser um catalisador fraco, e os mercados futuros mostram um ceticismo claro, sinalizando uma falta de convicção de que o calor será duradouro ou impactante o suficiente para alterar os fundamentos.

Fonte: NOAA, CPC

A oferta continua a dominar o cenário

Fundamentalmente, o crescimento da produção continua a superar o consumo nos EUA, mesmo com as flutuações habituais do verão. De acordo com dados recentes (1 de agosto), a produção de gás seco nos 48 estados contíguos atingiu 108,1 mil milhões de pés cúbicos por dia (Bcf/d) — um aumento de 3,4% em relação ao ano anterior.

Enquanto isso, a demanda total de gás nos EUA caiu para 76,1 Bcf/d, marcando uma queda acentuada de 13% em relação ao ano anterior. Esse desequilíbrio crescente continua a pressionar os preços.

- As exportações de GNL melhoraram, subindo para 15,2 Bcf/d, e embora isso traga algum alívio, é insuficiente para equilibrar o mercado, tendo em conta a forte oferta interna.

- A Baker Hughes registou um aumento de duas plataformas de gás ativas na semana passada, elevando o total para 124 — o maior número em dois anos, refletindo a confiança dos produtores e as expectativas de atividade sustentada a montante.

- A política regulatória dos EUA também está inclinada a incentivar a continuidade da produção, aumentando o quadro de excesso de oferta.

Aumento dos inventários reforça tendência de baixa

Outra pressão de baixa veio do relatório de inventários da EIA divulgado na última quinta-feira, que indicou um aumento de +48 Bcf na semana encerrada em 25 de julho — bem acima do consenso do mercado de +41 Bcf e quase o dobro da média sazonal de cinco anos de +24 Bcf.

- Os estoques atuais estão agora 6,7% acima da média de cinco anos, embora ainda 3,9% abaixo dos níveis do ano passado.

- Embora a geração total de energia nos EUA tenha aumentado 8,1% em relação ao ano anterior, o impacto otimista desses dados foi atenuado pela narrativa de oferta e estoques esmagadores.

GÁS NATURAL (Gráfico D1)

Do ponto de vista técnico, o clima pode sugerir um cenário otimista, especialmente no centro e leste dos EUA, mas o mercado está precificando fundamentos, não previsões. O sentimento predominante continua sendo que o excesso de oferta é a força dominante, e a ação dos preços reflete essa realidade.

- O RSI no gráfico diário se aproxima da zona de sobrevenda, sugerindo um possível esgotamento de curto prazo entre os vendedores.

- Os níveis de resistência permanecem claramente definidos em US$ 3,14 (zona de reação recente dos preços) e US$ 3,38 (retração de Fibonacci).

- Uma queda sustentada abaixo de US$ 2,90 poderia abrir as portas para uma correção mais profunda, estendendo o momentum de baixa até o final do verão (antes dos catalisadores sazonais).

O mercado de gás natural continua pressionado pelo excesso de oferta estrutural, mesmo com as previsões meteorológicas de curto prazo a prometerem uma procura mais forte. Com a produção a funcionar em níveis quase recorde, o crescimento das exportações de GNL incapaz de absorver o excesso e o armazenamento a crescer mais rapidamente do que o esperado, isso por si só pode não ser suficiente para inverter a tendência. Até que surja um reequilíbrio estrutural através de cortes na produção, exportações mais fortes ou preços prolongados do calor, a paciência dos compradores poderá continuar a ser testada.

Fonte: xStation5

US Open: A Alphabet e a Tesla pesam sobre Wall Street, enquanto os preços do petróleo voltam a suscitar preocupações entre os investidores

O trigo atinge o nível mais elevado desde maio de 2024 🚜 Os riscos relacionados com as exportações do Mar Negro impulsionam a recuperação

Petróleo sobe mais 3% 🛢️

Calendário Económico: Big Tech, decisão BCE e tensões geopolíticas ⏰

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.