O “trade de desvalorização ” é a estratégia que os investidores utilizam para proteger o seu dinheiro quando as moedas perdem valor devido à impressão excessiva de dinheiro.

Desde o fim do padrão-ouro em 1971, os governos têm sido capazes de emitir dinheiro sem garantia, levando à inflação e a uma dívida global recorde.

Neste contexto, o ouro recuperou o seu papel de ativo de refúgio preferido, porque não pode ser impresso, mantém o seu valor e é aceite em todo o mundo.

Com as obrigações e as ações a apresentarem riscos cada vez maiores, muitos perguntam-se agora não se o ouro vai continuar a subir, mas quando atingirá novos máximos históricos.

O “trade de desvalorização ” é a estratégia que os investidores utilizam para proteger o seu dinheiro quando as moedas perdem valor devido à impressão excessiva de dinheiro.

Desde o fim do padrão-ouro em 1971, os governos têm sido capazes de emitir dinheiro sem garantia, levando à inflação e a uma dívida global recorde.

Neste contexto, o ouro recuperou o seu papel de ativo de refúgio preferido, porque não pode ser impresso, mantém o seu valor e é aceite em todo o mundo.

Com as obrigações e as ações a apresentarem riscos cada vez maiores, muitos perguntam-se agora não se o ouro vai continuar a subir, mas quando atingirá novos máximos históricos.

Nos mercados financeiros, o chamado “trade de desvalorização” refere-se a uma estratégia de investimento destinada a proteger o poder de compra contra a desvalorização contínua da moeda fiduciária.

A ideia é simples: quando os governos e os bancos centrais expandem a oferta de moeda mais rapidamente do que a economia real cresce, o valor da moeda diminui - e os activos com oferta limitada, como o ouro, a prata ou a bitcoin, tendem a valorizar-se.

A história da moeda fiduciária

Até 1971, o sistema monetário internacional (estabelecido em Bretton Woods em 1944) operava sob um padrão ouro-dólar. O dólar americano era convertível em ouro a 35 dólares por onça, e as outras moedas estavam indexadas ao dólar. Isto significava que a quantidade de dinheiro em circulação era limitada pelas reservas de ouro do Tesouro dos EUA - por outras palavras, não podia ser impressa indefinidamente.

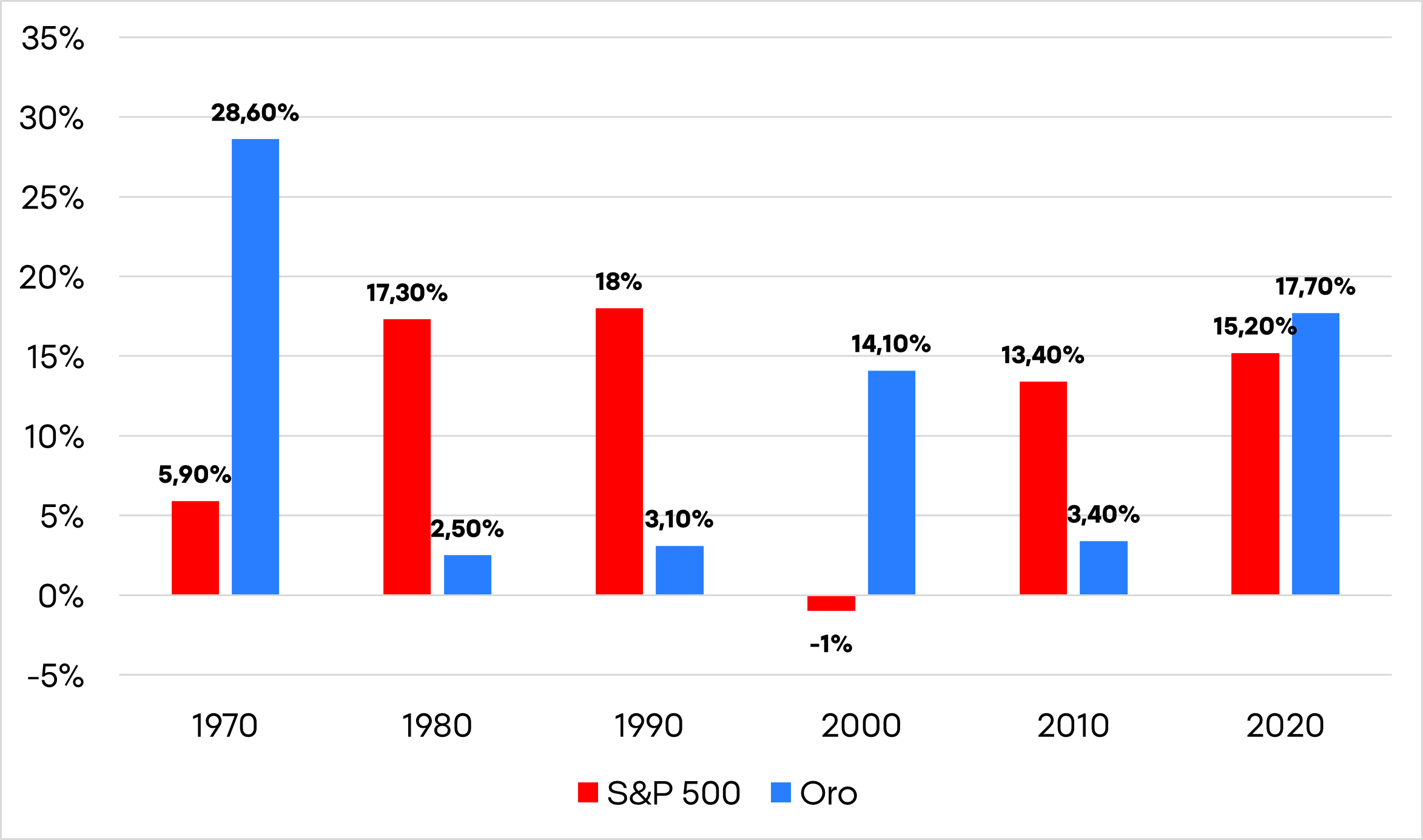

No entanto, durante a década de 1960, a Guerra do Vietname e os programas sociais expansivos criaram grandes défices orçamentais. Os Estados Unidos começaram a emitir mais dólares do que podiam cobrir com ouro, o que levou vários países a exigir a conversão dos seus dólares em ouro. Temendo o esgotamento das suas reservas, o Presidente Richard Nixon suspendeu unilateralmente a convertibilidade do dólar em ouro a 15 de agosto de 1971 - um evento conhecido como o “Choque Nixon”. Este acontecimento marcou o nascimento da moeda fiduciária pura e, durante essa década, o ouro proporcionou retornos espectaculares que não foram vistos novamente até recentemente.

Desempenho anualizado do ouro e do S&P 500 por década. Fonte: XTB.

Desde então, os bancos centrais têm tido a liberdade de expandir a oferta de moeda à vontade. Os ciclos de desvalorização, inflação e bolhas de activos tornaram-se recorrentes. Cada crise (1987, 2000, 2008, 2020) foi enfrentada com novas ondas de liquidez - produzindo sempre o mesmo padrão: aceleração do crescimento do dinheiro, aumento da dívida e erosão do poder de compra real.

Neste contexto, os investidores reavaliaram o papel do dinheiro e procuraram refúgio em ativos que não podem ser “impressos” - principalmente metais preciosos e criptomoedas. O comércio de desvalorização não é tanto uma aposta especulativa, mas uma resposta racional a um ambiente em que as políticas fiscais e monetárias convergem para um resultado: a perda constante do poder de compra das moedas fiduciárias.

Demasiado dinheiro em circulação e demasiada dívida

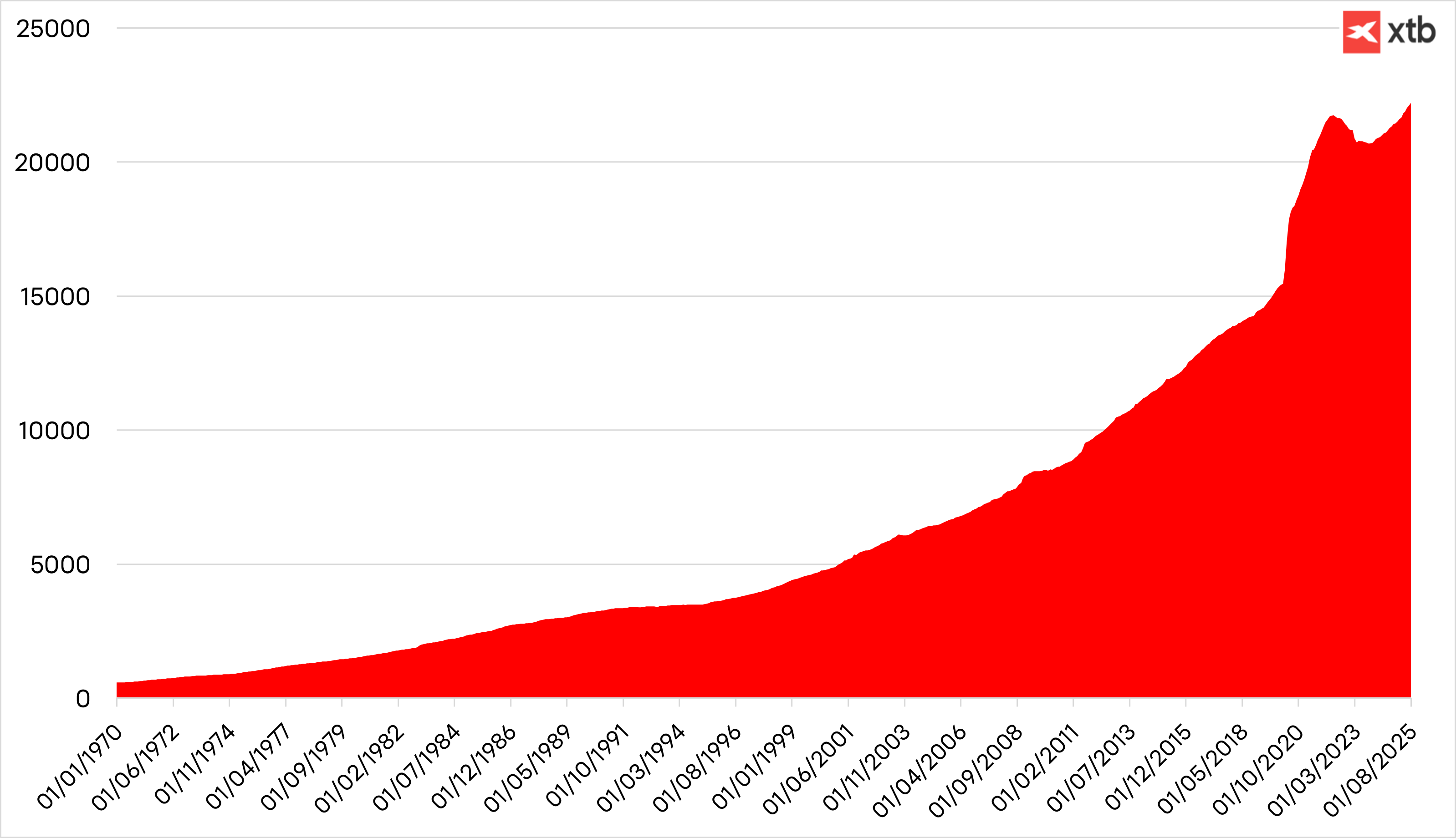

A expansão monetária global dos últimos anos foi a maior da história moderna. Após a pandemia de 2020, a massa monetária M2 dos EUA cresceu mais de 40% em apenas dois anos, enquanto a dívida global total ultrapassa agora os 330 biliões de dólares - mais de três vezes o PIB mundial, segundo a Reuters.

Dinheiro em circulação. Fonte: XTB.

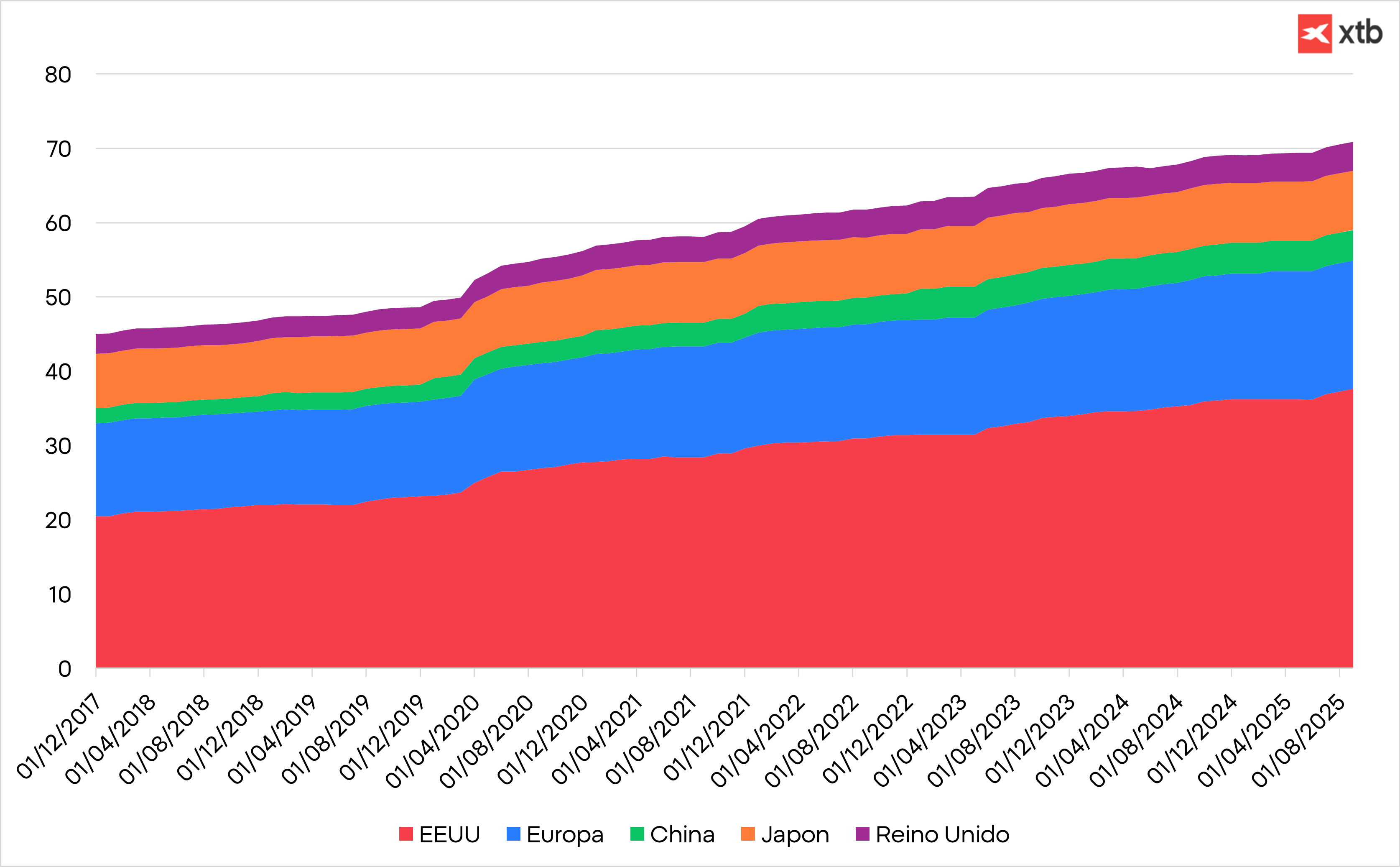

Crescimento da dívida em triliões de dólares nas principais economias. Fonte: XTB

Os défices orçamentais estruturais e a despesa pública financiada pela dívida transformaram os bancos centrais em compradores permanentes de obrigações do Estado. Este círculo vicioso - défice, emissão e monetização - mantém as taxas reais negativas e torna cada vez menos atractiva a detenção de dinheiro ou o rendimento fixo tradicional.

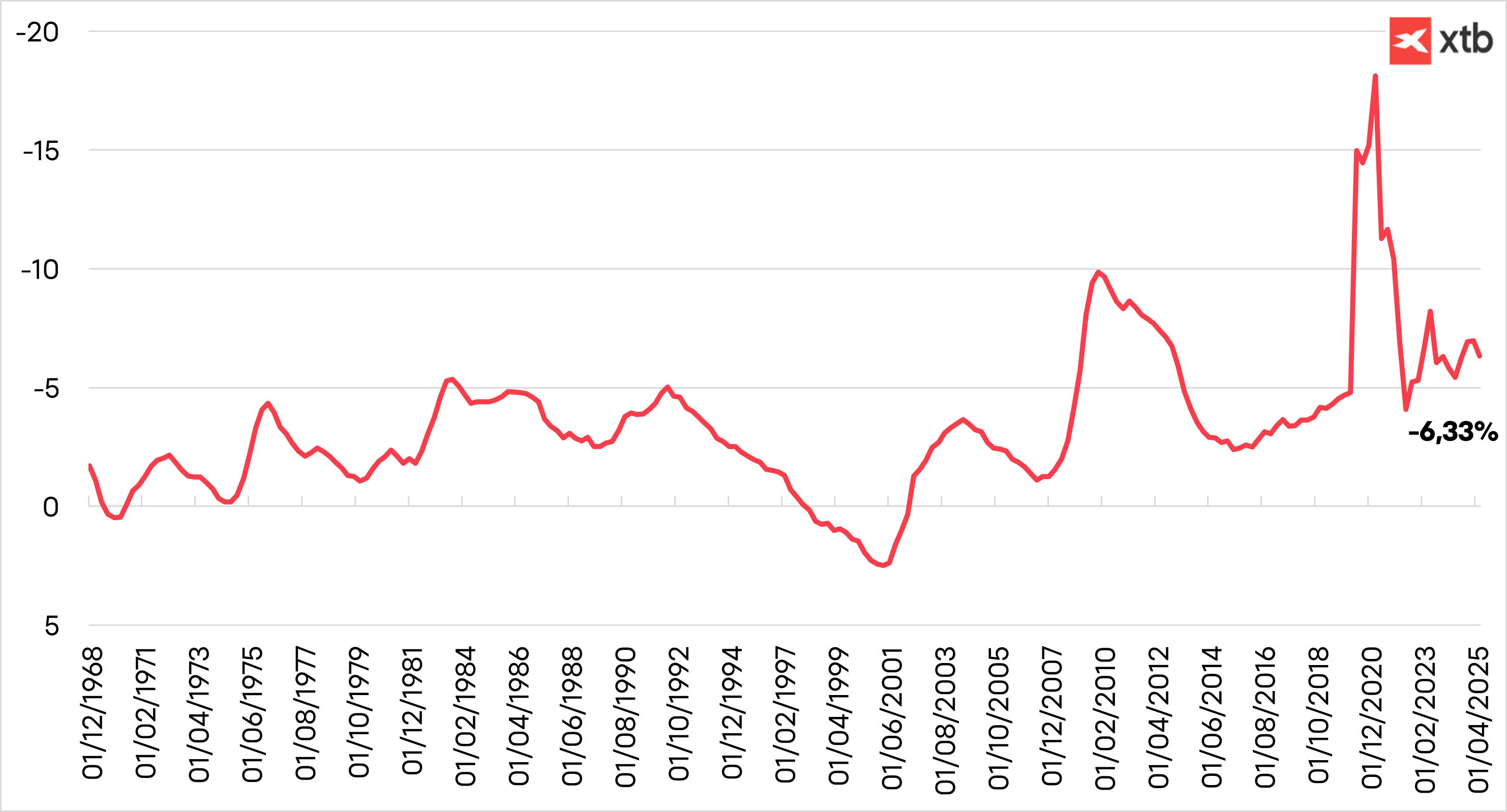

Défice orçamental dos EUA em percentagem do PIB. Fonte: XTB

A recente vaga de desvalorização da moeda

Se juntarmos a este cenário a instabilidade política e a irresponsabilidade fiscal, criamos a tempestade perfeita para os investidores se voltarem para activos alternativos.

- O Japão enfrenta problemas de insolvência, com os detentores de obrigações a sofrerem grandes perdas.

- O Reino Unido está à beira de uma crise da dívida.

- A França está a atravessar um período de turbulência - dois governos caíram em apenas quatro semanas.

- A Alemanha, após anos de disciplina fiscal, está agora a aumentar a sua dívida em 500 mil milhões de euros - e isso é apenas o começo.

- Os Estados Unidos estão a aumentar a sua dívida em 7% ao ano, enquanto as obrigações rendem cerca de 4%, garantindo uma perda real todos os anos, e a independência de instituições públicas como a Reserva Federal está sob pressão política.

O ouro como ativo de refúgio

Neste ambiente de liquidez abundante, instabilidade e falta de alternativas, os ativos com oferta limitada ou descentralizada estão a valorizar-se - e provavelmente continuarão a fazê-lo. Durante séculos, o ouro tem sido o porto seguro preferido em tempos de incerteza política e económica. O seu valor tangível, portabilidade e liquidez global oferecem uma sensação de segurança quando tudo o resto está em crise.

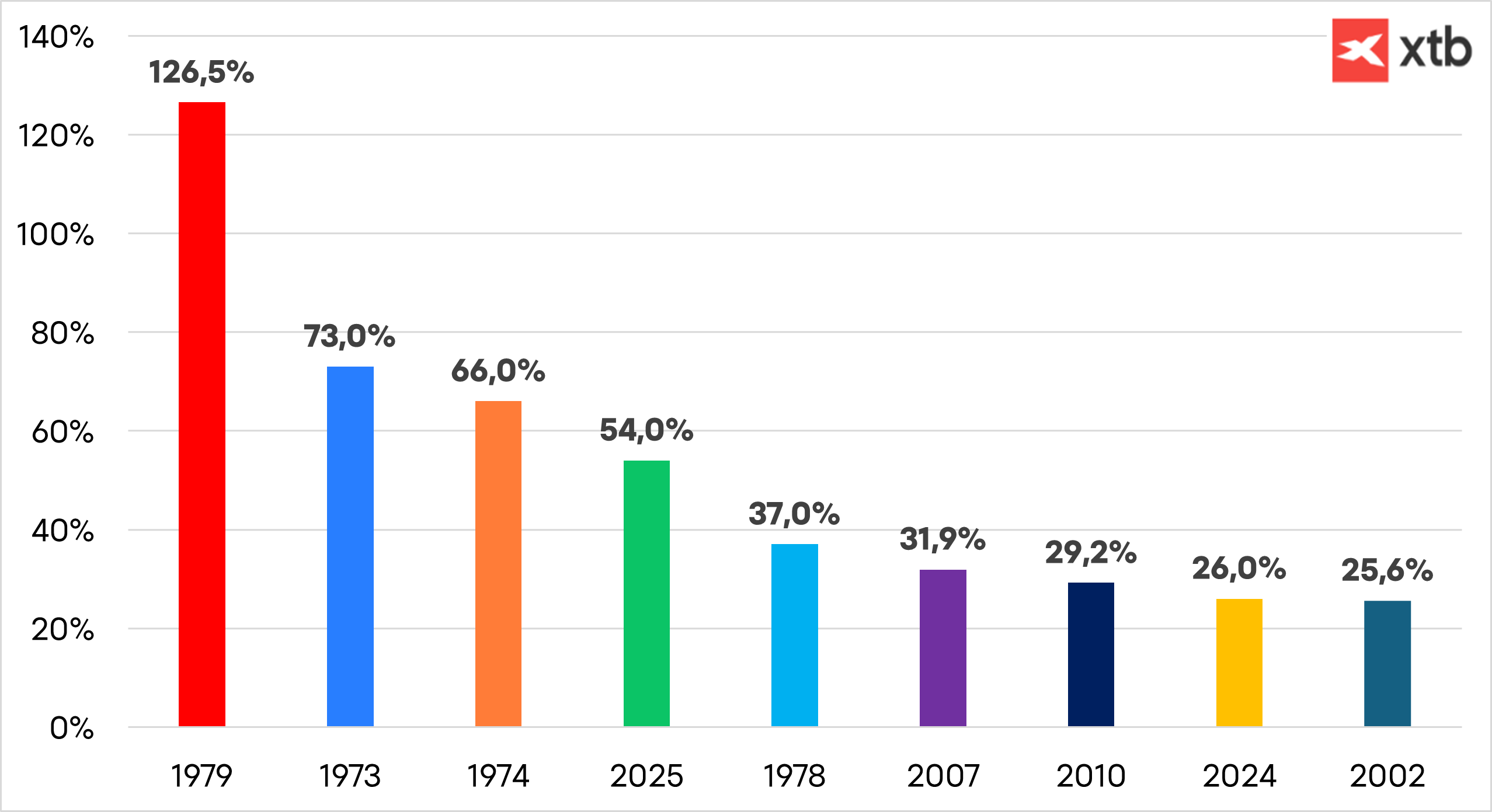

O ouro tem um historial de subida durante o stress do mercado. Ultrapassou os $1.000 por onça após a crise financeira global, $2.000 durante a pandemia de COVID-19 e aproximou-se brevemente dos $3.000 durante os períodos de tensão comercial sob a administração Trump. No início deste ano, o ouro ultrapassou mesmo o euro como o segundo ativo de reserva mais detido do mundo.

Desempenho do ouro nos seus melhores anos. Fonte: XTB

Os bancos centrais têm sido compradores líquidos de ouro nos últimos 15 anos, mas o seu ritmo de acumulação duplicou após a invasão da Ucrânia pela Rússia. O congelamento das reservas dos bancos centrais russos pelas nações ocidentais expôs a vulnerabilidade das participações em moeda estrangeira às sanções. Em 2024, os bancos centrais compraram mais de 1.000 toneladas de ouro pelo terceiro ano consecutivo, de acordo com o Conselho Mundial do Ouro, e detêm atualmente cerca de um quinto de todo o ouro alguma vez extraído.

Também os investidores se têm dirigido para o ouro no meio de novas tensões comerciais, de uma dívida pública recorde e de preocupações crescentes com a independência da Reserva Federal. Os fundos negociados em bolsa (ETF) apoiados em ouro atingiram, em setembro, o seu valor mais elevado em mais de três anos. O ouro também actua como uma proteção contra a inflação e, numa altura em que a Reserva Federal parece poder abrandar prematuramente a sua luta contra a inflação - pressionada por políticas de imigração, tarifas e um dólar enfraquecido - valoriza uma importância renovada. Combinadas com o risco crescente de incumprimentos soberanos, estas forças poderão continuar a fazer subir os preços do ouro.

Poderá continuar a subir?

Para responder a esta pergunta, temos de considerar os factores que apoiam a tendência de subida do ouro - e se existem alternativas viáveis. Até à data, poucas existem.

As obrigações do Tesouro perderam atração entre os investidores que desconfiam da gestão fiscal e preferem não se prender a activos que corroem o poder de compra. À medida que o dinheiro sai das obrigações, parte dele flui naturalmente para o ouro.

As acções continuam a atingir máximos históricos, mas os receios crescentes sobre as elevadas valorizações e a concentração do mercado levam os investidores a olhar para o lado - para o ouro - como uma reserva de valor mais segura.

Assim, a questão pode não ser se o ouro atingirá os 5.000 dólares por onça, mas quando. A história mostra que sempre que o dinheiro é desvalorizado, o capital procura refúgio naquilo que não pode ser impresso.

FX Semanal: Yene volta para terreno de quedas, dólar ganha força (10.08.2026)

Calendário económico: Novo impasse geopolítico🚢

Destaques da manhã (10.08.26)

Dados do NFP ficaram muito abaixo das expectativas! 🚨 EURUSD dispara 📈

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.