- O mercado está a prever uma pausa cada vez mais prolongada nas reduções das taxas de juro nos EUA.

- A atividade empresarial e os gastos dos consumidores continuam a apoiar a expansão económica, aumentando o risco de uma nova recuperação da inflação.

- Entretanto, o mercado de trabalho parece estar a estabilizar, aproximando o equilíbrio de riscos da Reserva Federal.

- O mercado está a prever uma pausa cada vez mais prolongada nas reduções das taxas de juro nos EUA.

- A atividade empresarial e os gastos dos consumidores continuam a apoiar a expansão económica, aumentando o risco de uma nova recuperação da inflação.

- Entretanto, o mercado de trabalho parece estar a estabilizar, aproximando o equilíbrio de riscos da Reserva Federal.

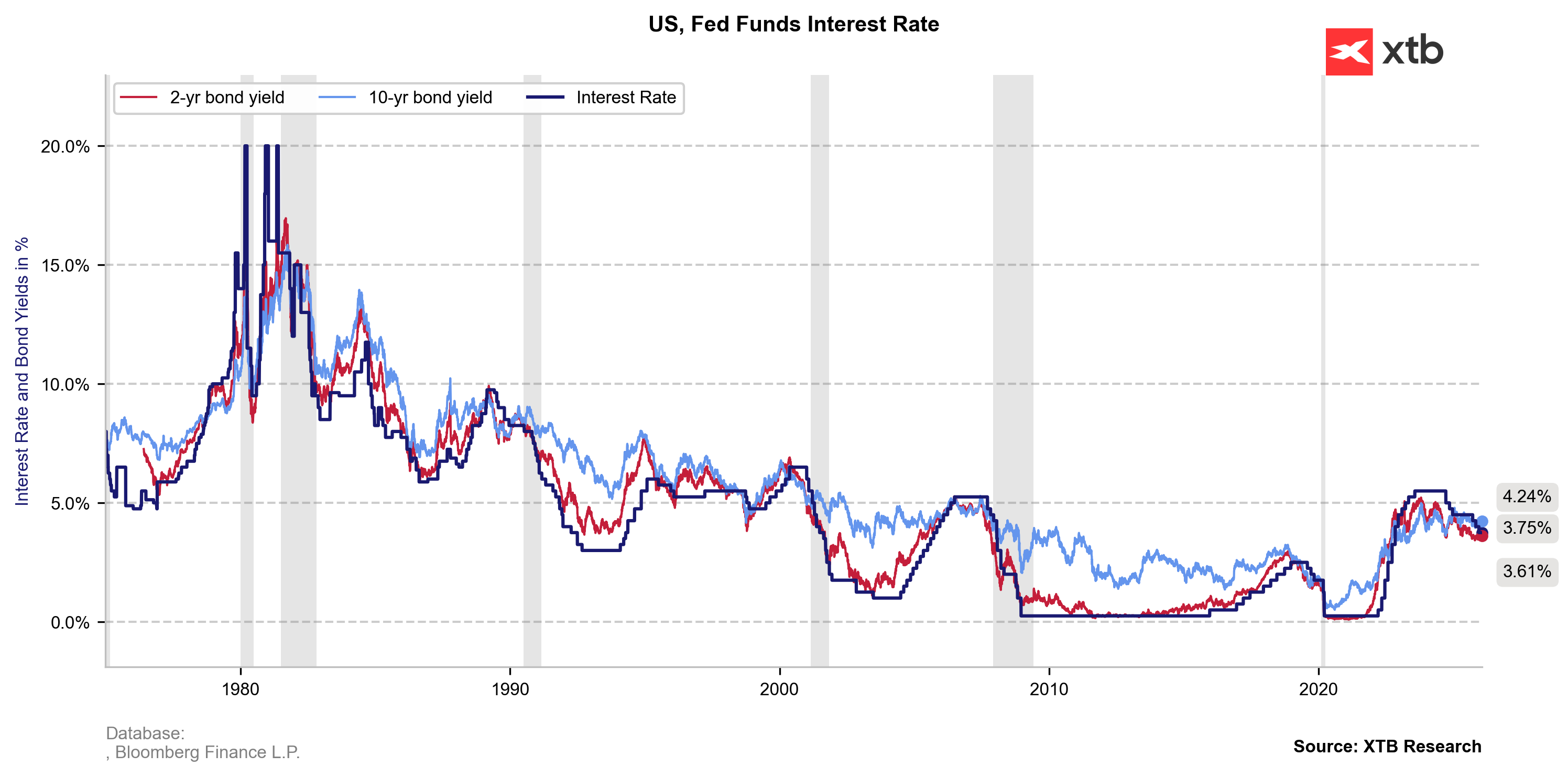

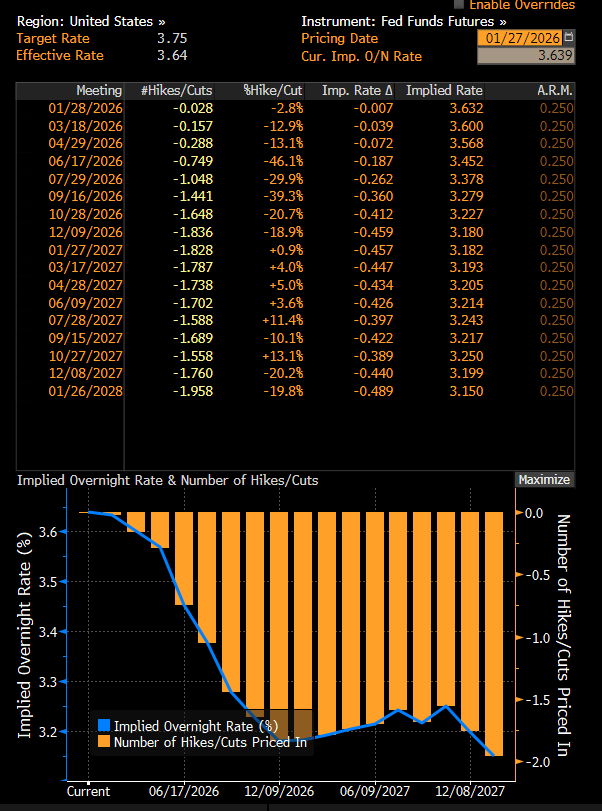

Amanhã, às 20h00 CET, a Reserva Federal anunciará a sua primeira decisão sobre as taxas de juro de 2026. Após o corte de 25 pontos base em dezembro, para a faixa de 3,50-3,75%, as expectativas de uma maior flexibilização monetária nos EUA desapareceram quase completamente. Os mercados não só não esperam nenhum corte após a reunião do FOMC em curso, como também uma pausa prolongada que poderá durar até ao segundo semestre de 2026. Será que a política do Fed voltou, portanto, a um nível neutro?

Os rendimentos dos títulos do Tesouro a dois anos subiram cerca de 10 pontos base desde o início do ano, sinalizando um claro aumento nas expectativas de taxas de médio prazo. Fonte: XTB Research

A economia está a acelerar com a inflação perto de 3%

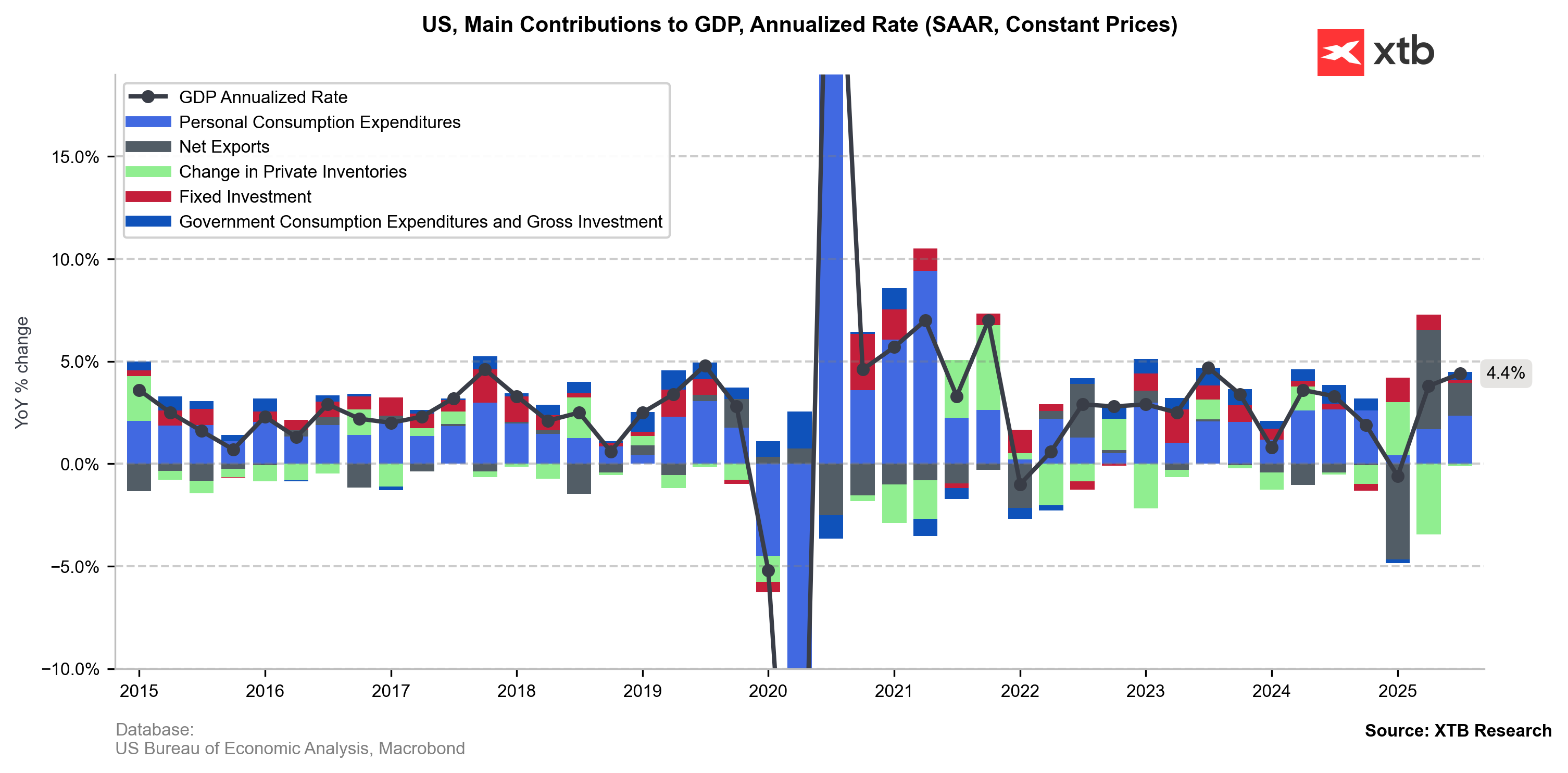

Dados recentes dos EUA apontam para uma atividade económica mais forte do que o esperado, que em 2025 tinha sido atenuada pela incerteza em torno da política tarifária de Donald Trump. A última revisão em alta do PIB pode não ter sido espetacular (de 4,3% para 4,4%), mas enviou um sinal otimista de que tanto os consumidores como as empresas navegaram por um período turbulento, caracterizado pelo aumento dos custos (especialmente médicos e alimentares), gastos de capital restritos e receios de uma desaceleração do mercado de trabalho.

A revisão do PIB do terceiro trimestre de 2025 confirmou que a procura dos consumidores continua a ser o principal motor do crescimento e revelou um investimento empresarial mais forte do que o esperado. Este duplo otimismo representa um risco para a inflação persistente, que se aproxima novamente dos 3%. Fonte: XTB Research

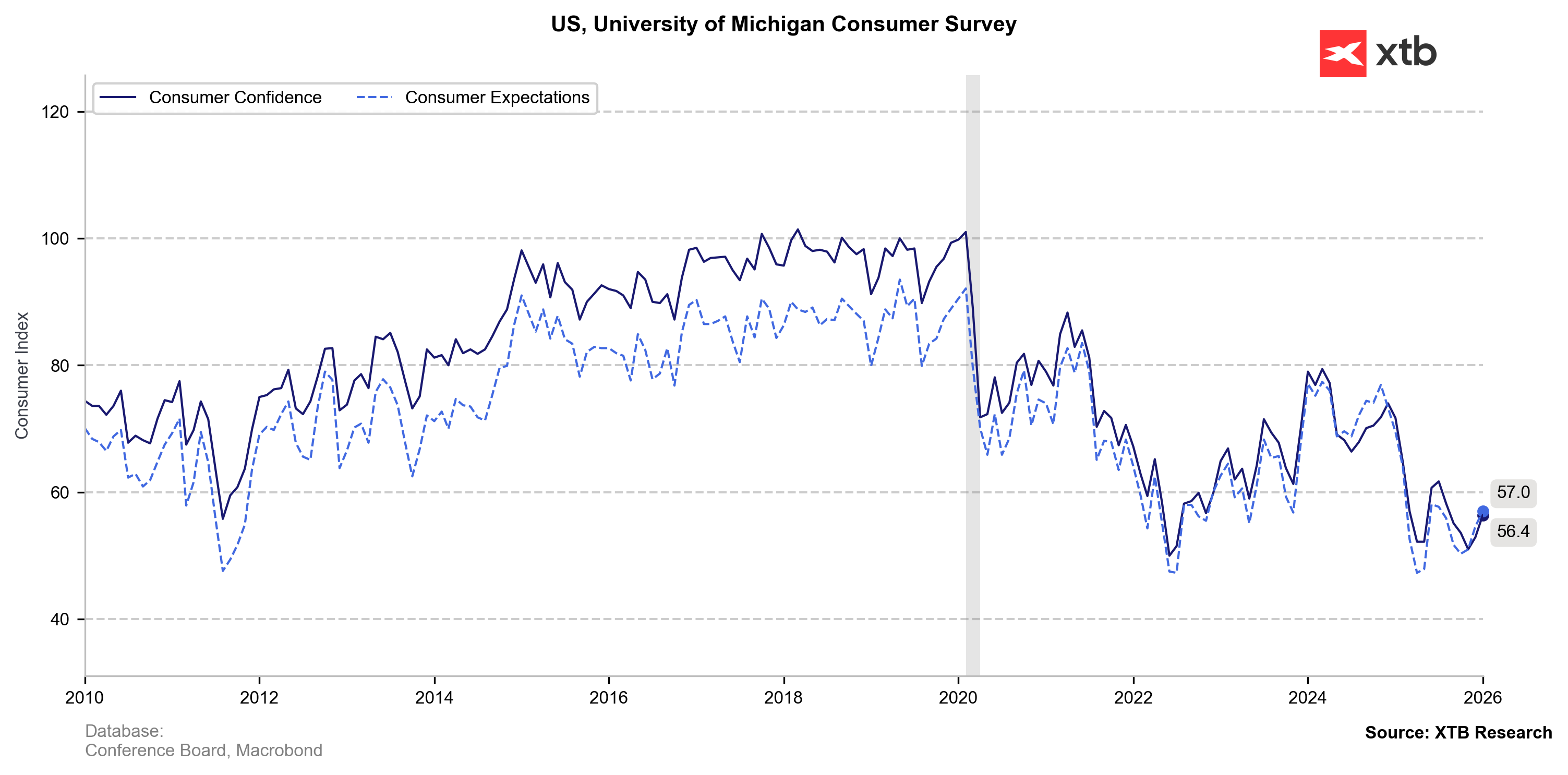

Os dados de alta frequência contam uma história semelhante. O índice de confiança do consumidor da Universidade de Michigan subiu pelo segundo mês consecutivo (de 52,9 em dezembro para 56,4 em janeiro), acompanhando um aumento nos gastos do consumidor (PCE) de +0,5% m/m em outubro e novembro. Os americanos também estão a tornar-se menos cautelosos, poupando menos, apesar das recentes tensões no mercado de trabalho e do encerramento do governo (a taxa de poupança caiu de 3,7% em outubro para 3,5% em novembro; janeiro de 2025: 5,1%).

A confiança dos consumidores norte-americanos está a recuperar dos recentes mínimos. Fonte: XTB Research

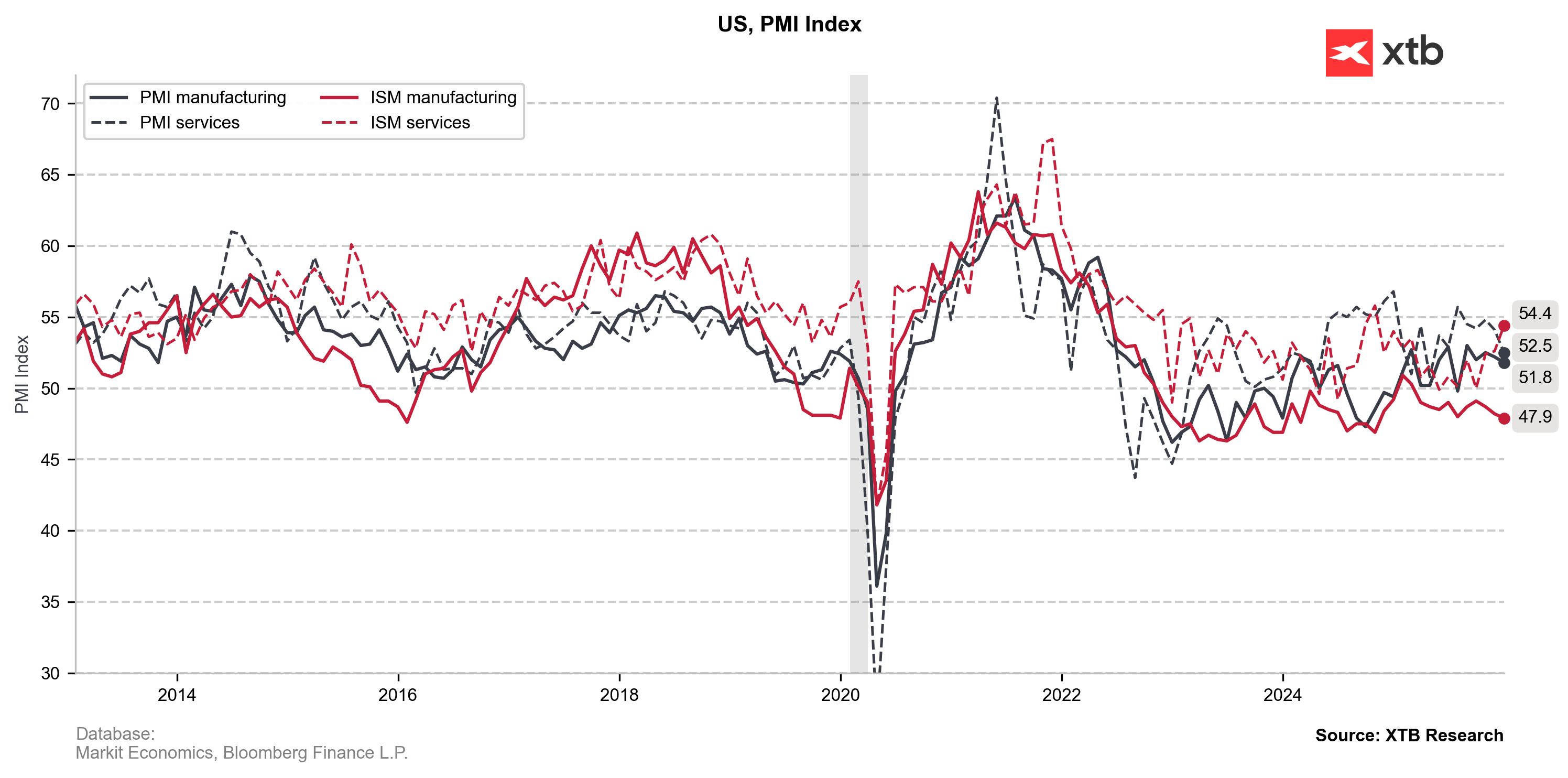

A par de uma maior confiança do lado da procura, a atividade está a aumentar em setores-chave dos EUA. Os serviços estão em destaque, com o último relatório ISM a mostrar a expansão mais rápida desde outubro de 2024 (ISM Serviços: 54,5). Onze dos 16 setores relataram crescimento (liderados pelo retalho, finanças e serviços de alojamento e alimentação), indicando um otimismo generalizado, em vez de apenas o domínio da tecnologia. A indústria transformadora continua em contração (ISM Manufacturing: 47,9), mas a sua participação no PIB e na dinâmica da inflação é menor.

Indicadores PMI e ISM para os EUA. Fonte: XTB Research

Tanto a indústria como os serviços têm uma coisa em comum: pressão persistente sobre os preços, em grande parte decorrente das tarifas impostas por Trump. As empresas relatam uma pressão crescente devido à forte procura e aos custos mais elevados da mão de obra e dos materiais. A resposta moderada dos preços às tarifas em 2025 deveu-se principalmente aos inventários recorde acumulados em 2021-2022, bem como em 2024 e imediatamente antes das tarifas recíprocas em 2025. Essa margem de manobra é limitada, o que se deverá traduzir em preços mais elevados em 2026.

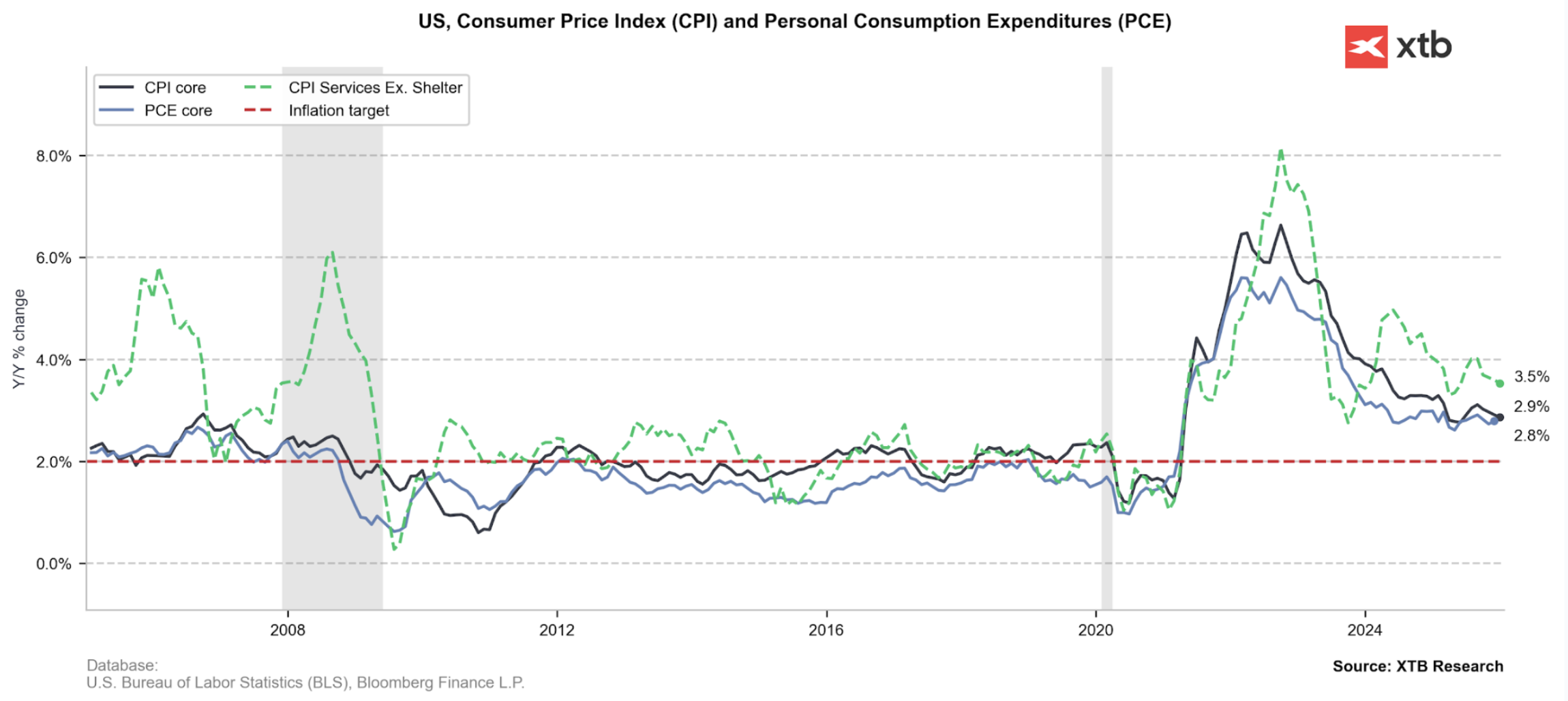

A inflação do PCE básico voltou a 2,8% em novembro, e a continuação da transferência das tarifas, combinada com uma atividade mais forte, aumenta o risco de um retorno para 3%. Fonte: XTB Research

O emprego está a tornar-se uma questão menos delicada

O mercado de trabalho dos EUA continua em modo «sem contratações, sem demissões», mas os dados gerais devem aliviar as preocupações do Fed sobre um colapso repentino do emprego, especialmente devido ao aumento da procura dos consumidores.

- Os relatórios do ISM mostraram uma melhoria nos componentes do emprego tanto na indústria (quedas mais lentas) como nos serviços (primeiro aumento desde maio de 2025), sugerindo uma recuperação gradual do ritmo de contratação.

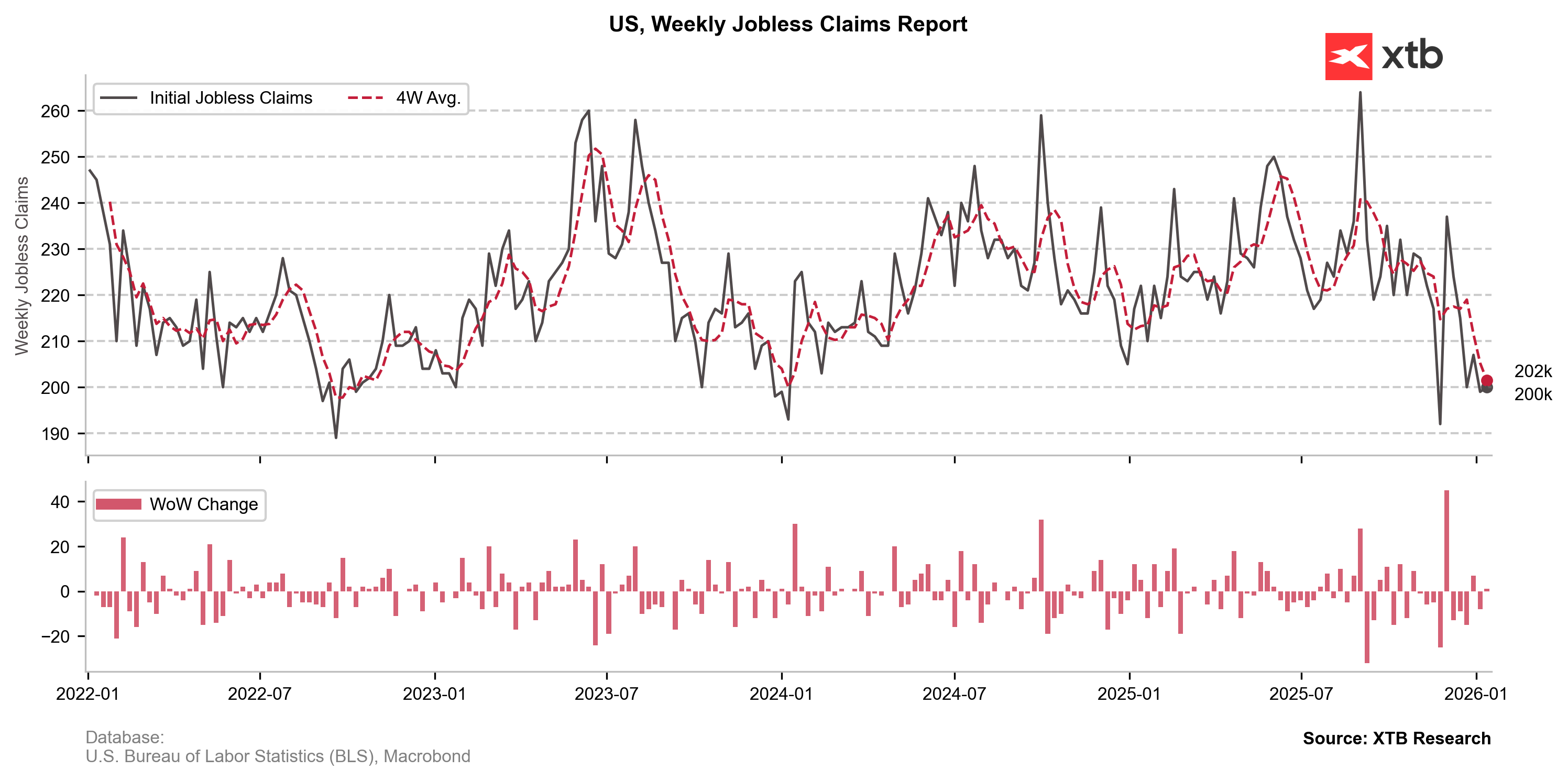

- Os pedidos iniciais de subsídio de desemprego caíram acentuadamente, apesar das recentes perturbações no setor público, oscilando agora perto dos mínimos de 2022 e 2024 (~200 mil). Esta tendência também apoia a recente queda inesperada do desemprego (de 4,5% para 4,4%).

- Os dados do NFP continuam sem direção, mas não sinalizam perdas massivas de empregos. A última leitura foi decepcionante (50 mil contra 66 mil esperados), mas o crescimento líquido do emprego no quarto trimestre de 2025 permaneceu positivo, apesar de um claro congelamento das contratações.

A forte tendência de queda nos pedidos de subsídio de desemprego deve reduzir os receios de um novo aumento do desemprego. Fonte: XTB Research

Argumentos «suaves» para uma Fed mais hawkish

Para além dos dados macroeconómicos concretos, o sentimento dentro da Fed pode tornar-se mais hawkish devido aos recentes desenvolvimentos políticos. O processo do Departamento de Justiça dos EUA contra Jerome Powell é amplamente visto como um desafio sem precedentes à independência do banco central. Esta atmosfera, por si só, incentiva uma maior cautela no ajuste das taxas, para evitar qualquer perceção de que o Fed está a ceder à pressão da Casa Branca.

Outra razão para o «modo de espera» do Fed é a qualidade dos dados. A paralisação governamental mais longa da história levanta preocupações sobre ruído nas divulgações de dados recentes, especialmente o IPC. O FOMC pode argumentar que esperar acarreta menos riscos do que agir com base em dados potencialmente distorcidos.

Resumo

A inflação do PCE subjacente, que oscila um pouco abaixo de 3%, deve mais uma vez chamar a atenção do Fed. Embora a atividade económica e o sentimento tivessem sido anteriormente moderados, permitindo ao Fed concentrar-se na incerteza do mercado de trabalho, o equilíbrio de riscos parece agora equilibrado e as taxas parecem mais próximas da neutralidade. À medida que a desinflação abranda perto da meta, o Fed deverá manter as taxas nos níveis atuais, pelo menos neste trimestre, para se proteger contra uma nova recuperação da inflação.

O mercado futuro agora desconta totalmente o primeiro corte nas taxas dos EUA apenas em julho de 2026. Fonte: Bloomberg Finance LP

🔴 Melhores pares de FX para Julho

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Platina valoriza 6% com a recuperação dos metais preciosos e o enfraquecimento do dólar norte-americano

🚨 Petróleo Brent desce abaixo dos 80 dólares

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.