O cobre é um dos metais mais importantes do mundo. Aproximadamente 50% de todo o cobre do mundo é consumido na China, principalmente no setor da construção, mas, ao mesmo tempo, todo o setor da eletrónica não existiria sem este metal. Além disso, com o atual desenvolvimento da inteligência artificial e da energia verde, a procura por cobre crescerá ainda mais e, num futuro próximo, este setor será fundamental em termos de procura global. Portanto, a introdução pelo presidente Donald Trump de uma tarifa de 50% sobre as importações de cobre para os Estados Unidos marca um ponto de viragem para o mercado global deste metal estratégico. Embora à primeira vista esta decisão pareça intrigante, ela visa reconstruir a indústria do cobre americana e garantir a segurança do abastecimento para setores-chave da economia.

Por que Donald Trump quer tarifas de 50% sobre o cobre?

Estratégia de segurança nacional

A principal motivação para a introdução de tarifas sobre o cobre é revitalizar a indústria do cobre dos EUA e garantir a segurança do abastecimento deste material crítico. O cobre é um dos metais mais importantes do mundo, utilizado numa ampla gama de aplicações, desde cabos elétricos e tubos até veículos elétricos e sistemas de energia.

Autoridades do governo dos EUA argumentam que o dumping e a superprodução no mercado global enfraqueceram a produção doméstica de cobre, deixando os Estados Unidos dependentes de fontes estrangeiras do metal para indústrias essenciais, como a fabricação de armas. Embora os EUA tenham minas significativas, produzindo aproximadamente 1,1 milhão de toneladas de cobre em 2024 (e refinando menos, 890.000 toneladas), o consumo de metal refinado atingiu 1,6 milhões de toneladas, o que significa que as importações são necessárias para preencher a lacuna.

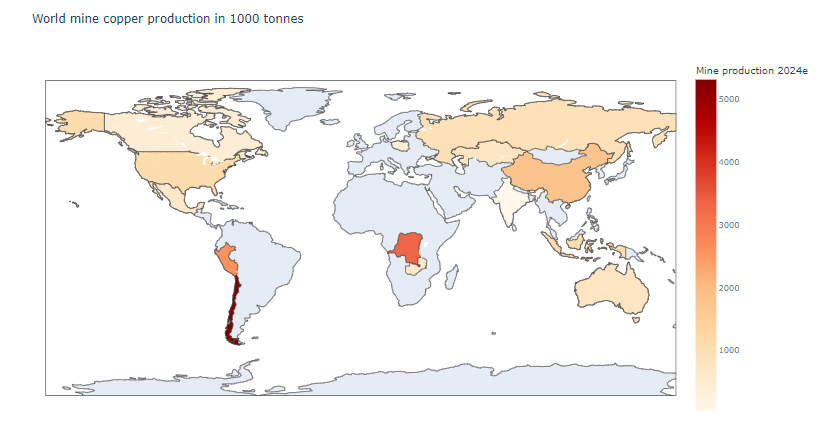

Os maiores produtores mundiais de cobre. Os principais países em termos de produção são o Chile, o Peru, o Congo e a China. Os Estados Unidos ocupam apenas o quinto lugar em termos de produção. Fonte: USGS, XTB

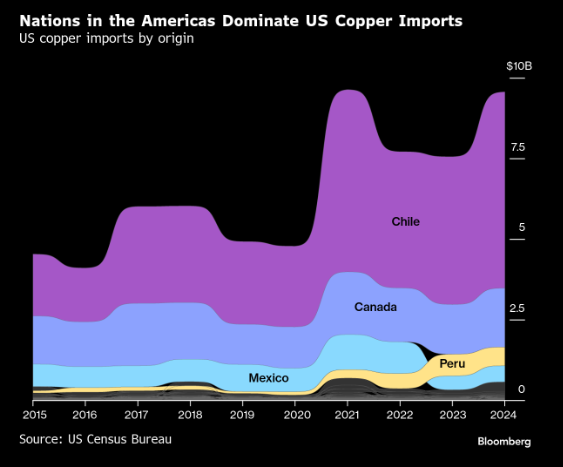

O Chile é o maior fornecedor de cobre para os EUA, mas o Canadá, o Peru e o México também são participantes importantes. Fonte: Bloomberg Finance Lp

Uma queda acentuada na capacidade de produção nos EUA

O acesso a cobre barato da América do Sul, África ou China tornou a produção de cobre nos EUA menos lucrativa. Como resultado, temos visto um declínio na capacidade de processamento de cobre nos EUA ao longo dos anos. Como aponta o decreto de Trump de fevereiro, os EUA “têm reservas abundantes de cobre, mas a nossa capacidade de fundição e refinação está muito atrás dos nossos concorrentes globais”. O país tinha várias fundições em funcionamento no final da década de 1990, mas hoje apenas duas estão ativas – uma no Arizona e outra em Utah. Este declínio ocorreu à medida que a China construiu cada vez mais fundições. Atualmente, a China é líder mundial absoluto em refinação, com uma produção de 12 milhões de toneladas. Apenas dois países ultrapassaram 1 milhão de toneladas de produção em 2024. Estes foram o Chile, com uma produção de 1,9 milhões de toneladas, e o Japão, com 1,6 milhões de toneladas. As reservas de cobre prontas para extração estão atualmente estimadas em 47 milhões de toneladas nos EUA, o que não é a maior quantidade do mundo, mas é superior à da China (41 milhões de toneladas).

Porquê a diferença de preços na LME e na COMEX?

Forte aumento do spread entre a LME e a COMEX

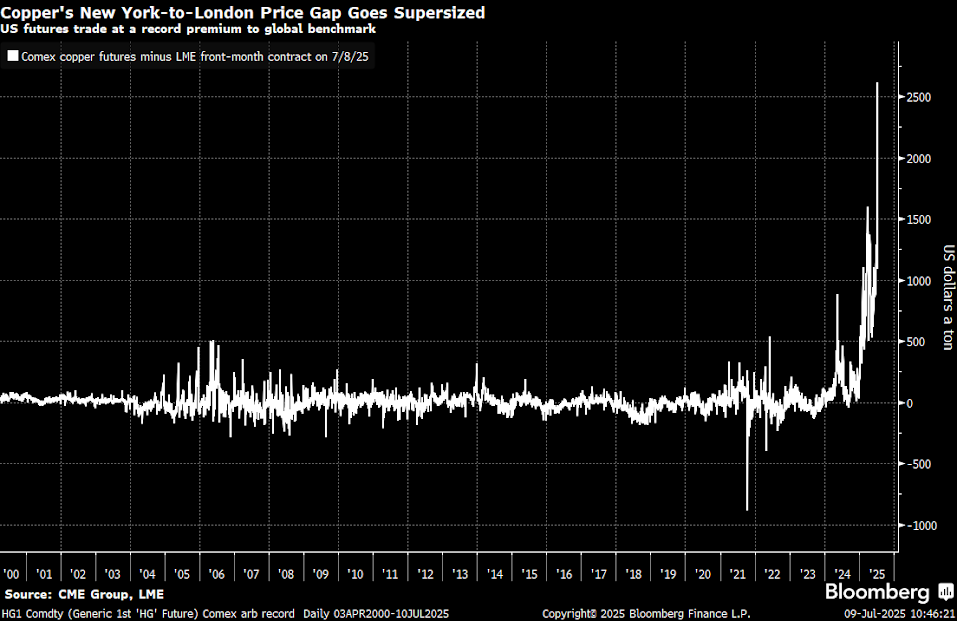

O anúncio das tarifas causou um aumento sem precedentes na diferença de preço entre a bolsa COMEX dos EUA e a LME de Londres. O spread entre esses mercados subiu de cerca de US$ 300 por tonelada no início de 2025 para mais de US$ 2.500 por tonelada após o anúncio das tarifas de 50%. Além disso, o aumento diário nos preços do cobre na COMEX foi o maior em décadas.

A diferença entre os preços da COMEX e da LME subiu para um nível extremamente alto de US$ 2.500 por tonelada. Potencialmente, isso pode significar uma divergência no futuro que será fechada. Também vale a pena notar que a diferença não se deve apenas ao aumento dos preços na COMEX, mas também à queda dos preços na LME. Fonte: Bloomberg Finance LP

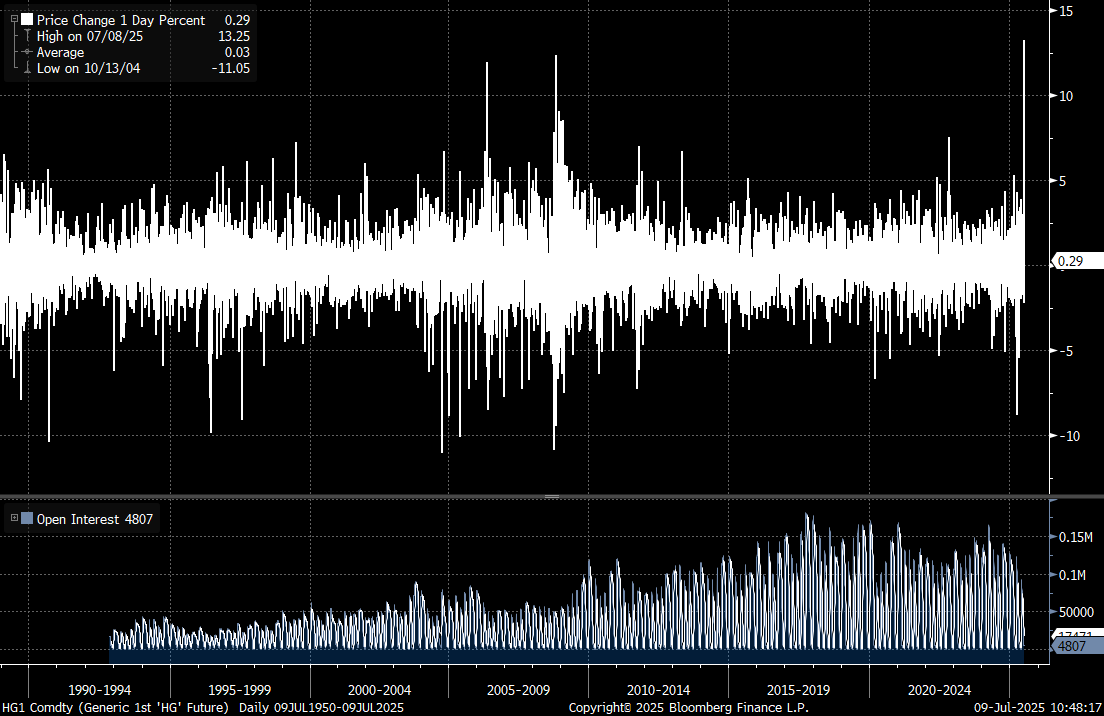

O aumento de dois dígitos nos preços da COMEX durante a sessão de 8 de julho foi o maior desde 1990. Fonte: Bloomberg Finance LP

O aumento anual dos preços na COMEX é superior a 70%, enquanto na LME observamos uma tendência lateral. As maiores diferenças surgiram em janeiro e apenas brevemente em abril, quando Trump anunciou a suspensão das tarifas, a diferença diminuiu significativamente. Fonte: Bloomberg Finance LP

Razões para a queda dos preços na LME

Os preços do cobre na London Metal Exchange (LME) estão a cair por várias razões importantes:

1. Redirecionamento dos fornecimentos para os EUA

O anúncio das tarifas causou um redirecionamento maciço dos fornecimentos de cobre para os portos dos EUA antes que as tarifas entrassem em vigor. De acordo com estimativas do Mercuria Energy Group, no final de março, aproximadamente 500.000 toneladas de cobre estavam a caminho dos EUA, em comparação com os volumes mensais normais de aproximadamente 70.000 toneladas. É claro que isso também levou a uma escassez de cobre em outras bolsas recentemente, o que provocou um aumento no mercado spot.

2. Fim da arbitragem comercial

Como observa o analista do Shanghai Metals Market, Michael Wu, “há poucos compradores na Ásia dispostos a enviar cobre para os EUA, dado o pouco tempo que resta antes que as tarifas entrem em vigor”. Isso marca o fim de uma longa arbitragem comercial que tem retirado o metal dos mercados globais.

3. Liberação da oferta fora dos EUA

Atualmente, o cobre nos EUA deve estar mais de 50% mais caro para que continue lucrativo continuar a enviar cobre para esse mercado, daí o aumento muito grande na COMEX. Ao mesmo tempo, os preços não estão tão altos e os EUA podem potencialmente alcançar a independência dos fornecedores nos próximos anos. Países como Peru, Chile e Congo terão que encontrar outros mercados para a venda do minério. O mesmo se aplica ao cobre refinado, principalmente da China.

Perspectivas de preços

Os analistas da Goldman Sachs prevêem que o spread COMEX-LME poderá atingir 25-35% do preço da LME, ou US$ 2.300-3.300 por tonelada, em comparação com as previsões anteriores de 15-20%. Ao mesmo tempo, eles prevêem que os preços da LME atingirão um pico de cerca de US$ 10.050 por tonelada em agosto de 2025. O Citi, por outro lado, indica que os preços da LME podem cair abaixo de US$ 9.000 por tonelada, especificamente para US$ 8.800 por tonelada. Isso se deve ao fato de que do lado do grande mercado dos EUA não há procura neste momento, dados os altos stocks acumulados nos últimos meses.

Ao mesmo tempo, porém, não se sabe qual será a forma específica das tarifas sobre o cobre. Será que elas se aplicarão igualmente ao minério ou apenas aos produtos de cobre? Se as tarifas forem limitadas, isso poderá levar a uma redução na diferença entre os preços da COMEX e da LME, embora principalmente na forma de uma queda nos preços nos EUA.

Impacto nas empresas de cobre

KGHM – entre benefícios e desafios

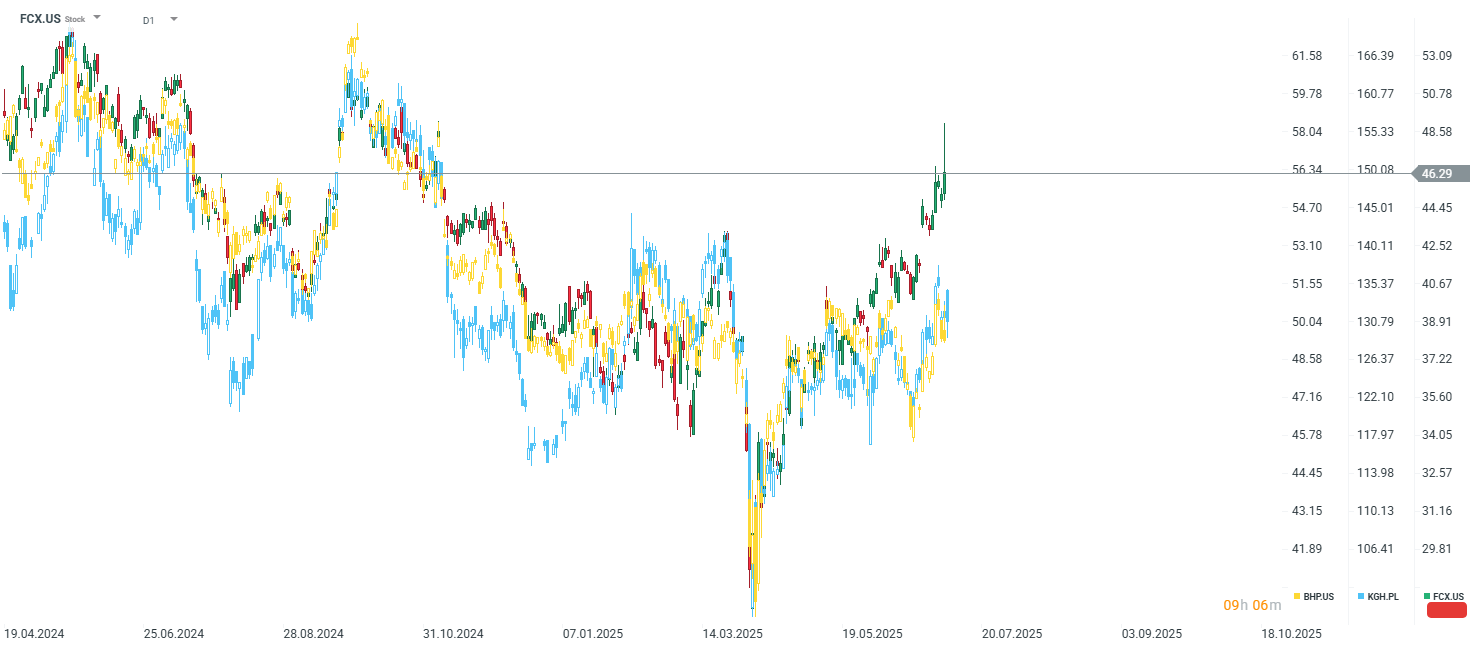

Para a gigante polaca do cobre KGHM, a situação é dupla. Por um lado, a empresa pode atualmente beneficiar dos preços globais mais elevados do cobre e do potencial redirecionamento dos fornecimentos dos EUA para outros mercados. As ações da KGHM estão atualmente em alta de cerca de 5% desde o início do mandato de Trump, enquanto desde a baixa de abril, as ações da empresa subiram até 30%. No entanto, a empresa continua bem abaixo dos picos de preços locais recentes de 2024 ou dos picos históricos de 2021, acima de 200 PLN por ação.

A KGHM, como oitavo maior produtor de cobre do mundo, com uma produção de 730.000 toneladas em 2024, pode beneficiar de:

- O potencial de aumento dos preços nos mercados globais, caso o impacto das tarifas dos EUA seja menor

- Os Estados Unidos eram o quinto maior mercado para a KGHM, que é uma das líderes no mercado europeu de cobre. A KGHM pode potencialmente concentrar-se nos países asiáticos.

- A KGHM está presente nos EUA através de duas minas: Robinson, em Nevada, e Carlota, no Arizona. Os aumentos dos preços locais no mercado funcionam a favor da KGHM.

- A situação atual pode favorecer uma potencial redução do imposto sobre o cobre na Polónia.

Os Estados Unidos têm uma importância limitada para os resultados da KGHM, embora a própria empresa também esteja presente nesse mercado a nível local. Fonte: Bloomberg Finance LP

Mesmo com aumentos limitados nos preços do cobre na LME, os preços da KGHM tiveram um desempenho ligeiramente pior, o que pode ser parcialmente atribuído ao zloty polaco excessivamente forte. Fonte: xStation5

Produtores norte-americanos - os principais beneficiários

A Freeport-McMoRan é uma das empresas que mais tem a ganhar com as tarifas. A empresa, que responde por cerca de 70% do cobre processado nos EUA, poderá beneficiar de um prémio de cerca de 800 milhões de dólares por ano, com um spread de 13%. As ações da Freeport-McMoRan subiram 2,5% após o anúncio das tarifas.

A Southern Copper Corporation também pode beneficiar das suas operações nos EUA, apesar dos potenciais problemas de exportação do México e do Peru. No entanto, a empresa perdeu quase 1,5% do seu valor no dia em que as tarifas foram anunciadas.

Operadores globais - perspetivas mistas

Para líderes globais como a BHP, a Codelco e a Glencore, a situação é mais complicada. Embora possam beneficiar de preços globais do cobre potencialmente mais elevados, estão a perder o acesso ao lucrativo mercado norte-americano. A Codelco, o maior exportador de cobre para os EUA, já manifestou a sua preocupação com o anúncio das tarifas. No entanto, a empresa é estatal chilena e não está cotada na bolsa de valores. As ações da BHP e da Glencore perderam valor.

As ações da Freeport-McMoran tiveram recentemente um desempenho significativamente melhor do que as ações da KGHM ou da BHP. Fonte: xStation5

Perspectivas de longo prazo para o mercado do cobre

O International Copper Study Group (ICSG) prevê que o défice global de cobre atingirá 289 000 toneladas em 2025, mais do dobro das 138 000 toneladas em 2024.

Ao mesmo tempo, a procura por cobre deverá crescer mais de 40% até 2040, exigindo o lançamento de cerca de 80 novas minas e investimentos de US$ 250 bilhões até 2030. O principal impulsionador do mercado de cobre deverá ser o setor de novas tecnologias. O aumento significativo esperado nos preços da procura, com perspectivas de produção limitadas, pode significar que, a longo prazo, os preços do cobre podem ser significativamente mais altos do que atualmente.

Conclusões – oportunidade ou ameaça?

Para as empresas de cobre, as tarifas sobre o cobre representam tanto uma oportunidade como uma ameaça. As ações de Donald Trump mostram como o cobre pode ser importante e estratégico no futuro próximo. O aumento dos preços na COMEX dos EUA mostra como as perspetivas de longo prazo são fortes para o mercado global de cobre, caso não haja crescimento da oferta no futuro próximo. Ao mesmo tempo, a enorme incerteza associada às tarifas não incentivará as empresas globais a investir.

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Calendário económico: Dadaos da inflação na Zona Euro

Destaques da manhã (31.07.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.