Irá a Fed suavizar a sua política?

Ainda a 8 de Março, o mercado especulou que a Fed poderia aumentar 50 pontos de base, e a taxa a prazo poderia exceder 5,5% (este era o cenário de base). O colapso do SVB e a aquisição do Credit Suisse mudaram tudo no mercado. Embora a crise pareça ter sido evitada, este risco poderia teoricamente regressar com força redobrada, o que poderia repetir a crise de 2008.

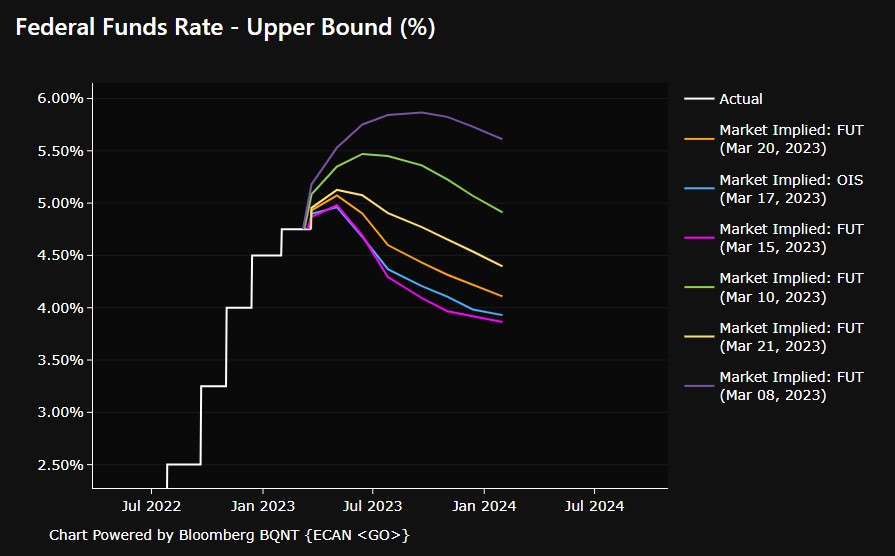

As expectativas sobre as taxas de juro nos EUA mudaram drasticamente ao longo das últimas duas semanas. Atualmente, o mercado vê possibilidades de duas subidas incompletas no ciclo atual, olhando para a mudança implícita. Por outro lado, prevê-se reduções bastante rápidas e consideráveis até ao final deste ano. Fonte: Bloomberg

O que devemos prestar atenção?

- O mercado espera uma probabilidade superior a 80% de uma subida de 25 pontos de base. Também nós acreditamos que a Fed deve continuar a subir. No entanto, tem havido expectativas de que devido aos riscos sistémicos, a Fed decidirá fazer uma pausa (não necessariamente terminar o ciclo de subida). Goldman Sachs acredita que o Fed não irá aumentar e acabará com o QT

- A Fed aumentou a liquidez nos mercados, pelo que há razões de que também pode abandonar o QT ou reduzir a sua escala. Teoricamente, poderia mesmo aumentar o QT para compensar o impacto da recente falta da liquidez

- A liquidez é necessária para as entidades mais pequenas. As grandes têm liquidez suficiente

- O quadro de pontos, que mostrará quais são as expectativas da FED para os próximos movimentos, será fundamental

- O Fed tem de decidir entre minimizar o risco sistémico e continuar a combater a inflação

- O cenário positivo para os mercados é manter inalterada a previsão da taxa a prazo ou aumentá-la ligeiramente. Isto daria espaço para mais uma puxada nos indices

- Um aumento da taxa de avanço previsto acima de 5,5% poderia ser considerado como uma jogada de hawkish por parte da Fed.

- A combinação da decisão da taxa a prazo e do QT será fundamental

- A inflação nos EUA abranda, mas permanece elevada na opinião da Fed. A inflação permanece principalmente nos serviços

-

A inflação relacionada com os produtos core deverá diminuir ainda mais. Os preços do petróleo caíram significativamente, pelo que o efeito no CPI base terá um impacto grande na inflação em Março e Abril.

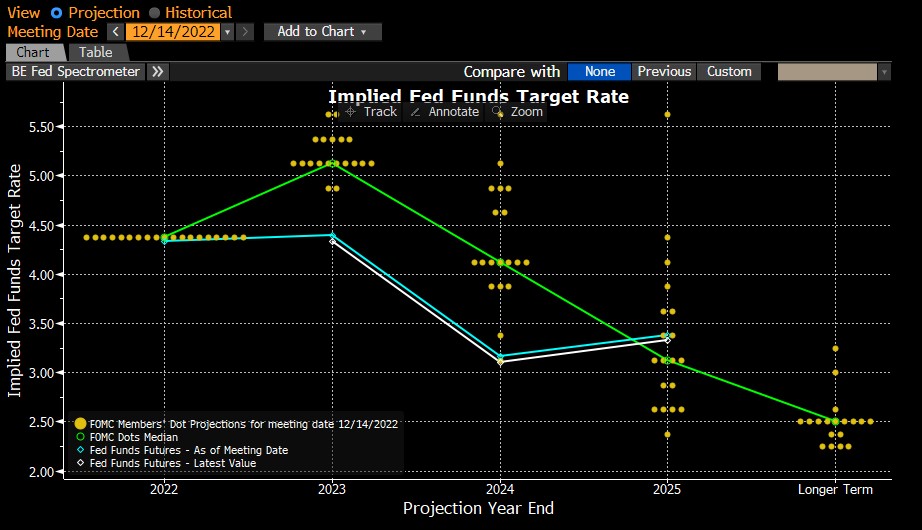

O mercado está mais cauteloso nos seus pressupostos desde a última reunião. Irá a Fed decidir aumentar a sua previsão de taxas no final deste ano? Fonte: Bloomberg

O mercado está mais cauteloso nos seus pressupostos desde a última reunião. Irá a Fed decidir aumentar a sua previsão de taxas no final deste ano? Fonte: Bloomberg

Como irão os mercados reagir?

O US500 está aproximadamente onde estava mesmo antes do colapso do SVB. O US500 quebrou a linha de tendência em Janeiro e testou-a novamente a 10 de Março. Especulou-se que uma chamada “bull trap" poderia ter sido montada. Manter o US500 acima da linha de tendência de queda, no entanto, pode negar tais expectativas. Ainda assim, é crucial para os touros quebrar 4200 pontos, o que pode acontecer se a taxa a prazo for mantida inalterada e os pressupostos do programa de redução do balanço forem alterados. No entanto, se a Fed mantiver uma postura hawkish (aumentar a previsão da taxa e manter o QT). A área a ser testada poderia ser em volta dos 3800 pontos.

US500

Fonte: xStation5

EURUSD

O aumento da liquidez da FED resultou em fortes quedas nas yields dos EUA, trazendo o EURUSD de volta ao nível de 1,08. A manutenção da postura hawkish da Fed poderia trazer yields de volta para a área de 3,75% ou mais, o que poderia levar a um novo teste da área de 1,05. Por outro lado, se a Fed mostrar o seu lado dovish (são as condições monetárias apertadas que são parcialmente responsáveis pelos problemas do sector bancário), então o EURUSD poderia regressar a ganhos mais fortes para 1,10. Além disso, o euro tem o apoio de uma forte queda nos preços do gás. Fonte: xStation5 Fonte: xStation5

Fonte: xStation5

Assista mais logo às 17.45h ao webinar em direto com o acompanhamento da reunião da Fed:

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Destaques da semana que vem (27 Julho -2 Agosto)

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

🔼 DE40 dá sinais recuperação

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.