Crie o seu mapa de poupança pessoal

Crie o seu mapa de poupança pessoal

Se pudesse escolher entre receber 300 euros agora ou esperar um ano e receber 400 euros, o que escolheria? Provavelmente escolheria o dinheiro imediato hoje, mesmo que a rentabilidade de esperar esses doze meses fosse superior a 30%, uma rentabilidade que praticamente nenhuma bolsa do mundo conseguiu oferecer durante os últimos anos.

Se optou por 300 euros, não se sinta culpado, pois como seres humanos, estamos programados para optar pelo benefício a curto prazo em vez de sermos pacientes e esperarmos, mesmo que essa espera prometa ser altamente produtiva. É este facto que nos leva inevitavelmente a não atingir os objetivos a longo prazo que nos propomos diariamente. Por muito entusiasmo com que comecemos a treinar para exibir um corpo de ginásio no próximo verão, consigamos começar uma dieta ou poupar para a nossa reforma, passado pouco tempo vemos como, pouco a pouco, esses objetivos começam a desaparecer até caírem em esquecimento. Por conseguinte, parece evidente que a única forma de alcançar objectivos a longo prazo é manter um autocontrolo rigoroso e uma disciplina severa... Ou não?

Recentemente, um estudo realizado pelas psicólogas Katharina Bernecker e Daniela Becker concluiu que oferecer a si próprio pequenos "mimos" ajuda a manter o autocontrolo e a alinhar o comportamento com objetivos a longo prazo. Assim, parece que é perfeitamente compatível (e até produtivo) combinar prazeres de curto prazo com pequenos sacrifícios que nos ajudam a atingir os nossos objectivos mais longínquos. Como podemos transferir tudo isto para o mundo da poupança e do investimento?

Desenhar o seu mapa de poupança pessoal

Antes de começar a poupar sem objectivos nem controlo, vale a pena sentar-se e responder a algumas perguntas. Algo que nos permita saber claramente o que devemos fazer, como acompanhar os nossos progressos e como voltar ao plano inicial se virmos que nos estamos a afastar dele. Em suma, crie aquilo a que podemos chamar um mapa de poupança pessoal.

O mapa de poupança pessoal deve refletir de forma clara e simples os objetivos a atingir, o prazo para o fazer e o caminho a seguir para o conseguir.

Assim, em primeiro lugar, devemos perguntar-nos qual é a nossa capacidade de poupança, os nossos objectivos e os produtos financeiros que nos ajudarão a atingi-los. Uma vez esclarecidos estes aspectos, é altura de estruturar as contribuições de modo a que cada uma delas vá de encontro aos objectivos, ou seja, ter um Plano de Investimento individual para cada meta que nos propomos. O objetivo, portanto, do Plano de Investimento não será outro senão o de receber as contribuições e investi-las até ao momento em que resgatarmos o dinheiro para com o nosso objetivo atingido.

Conheça em detalhe os Planos de Investimento da XTB

É neste momento que é muito importante combinar objectivos a longo prazo com objectivos a curto prazo, algo que nos permite manter o autocontrolo enquanto vamos recebendo "pequenos caprichos" ao longo do tempo.

Por exemplo, se tivermos uma capacidade de poupança de 360 euros por mês, podemos combinar a compra de um carro no valor de 18.000 euros em cinco anos, atribuindo 300 euros por mês e utilizar os outros 60 euros para gerar pequenos "caprichos" anuais até 720 euros, como uma viagem de fim de semana a uma cidade europeia, aulas de surf ou mudar de telemóvel.

Isto significaria ter, por um lado, um plano de investimento com uma duração aproximada de 5 anos, centrado na possibilidade de comprar um carro e, por outro lado, criar um plano de investimento anual que terminaria assim que obtivéssemos o dinheiro necessário para atingir o objetivo a curto prazo.

Quais os ativos que devo incluir no meu Plano de Investimento?

Nesta altura é o momento de escolher a estratégia para cada um dos Planos de Investimento que vamos criar e, com ela, os ativos que cada Plano vai incluir. Mas, como saber que ativos devemos incluir em cada Plano?

Infelizmente não existe uma resposta única para esta questão.

A escolha dos ativos a incluir em cada Plano de Investimento dependerá muito do perfil de risco que temos e também do período durante o qual vamos manter o Plano ativo. Teremos de decidir se incluímos o mercado acionista, obrigações ou matérias-primas, bem como a percentagem que pretendemos de cada uma das categorias. Historicamente, os mercados acionistas, ou seja, as ações, têm sido o ativo com melhor desempenho a longo prazo, seguido das obrigações e dos títulos do tesouro.

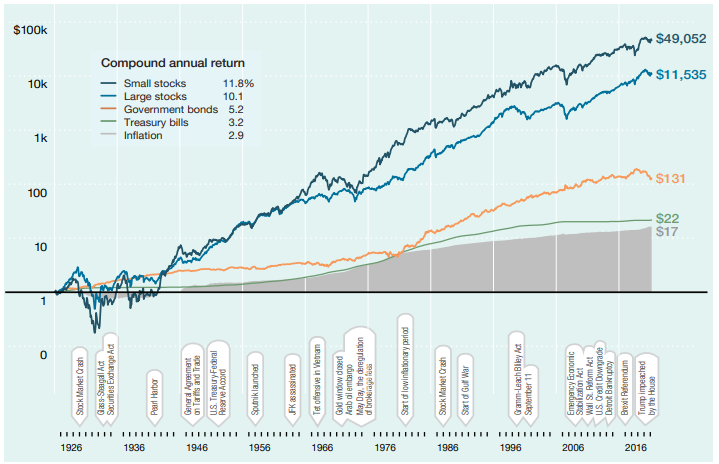

Segundo o estudo da Ibboston com dados da Morningstar, a rendibilidade média dos índices de pequenas empresas nos Estados Unidos atingiu 11,8% ao ano desde 1926, enquanto a das grandes empresas ultrapassou ligeiramente os 10%. No que respeita ao rendimento fixo, as obrigações a mais longo prazo conseguiram gerar 5,2% ao ano, enquanto os bilhetes do tesouro mal ultrapassam a inflação, situando-se em 3,2%.

Desempenho histórico por classe de ativo ao longo do tempo. Fonte: Morningstar

Tenha em mente que desempenhos passados não são garantia de resultados futuros.

Se apenas tivéssemos em conta estes dados, a primeira conclusão poderia ser que todo o dinheiro investido no Plano de Investimento deveria ir parar à bolsa, mas não podemos esquecer que um maior rendimento potencial está sempre associado a um maior risco. Nesse sentido, é preciso ter em mente que investir envolve sempre riscos.

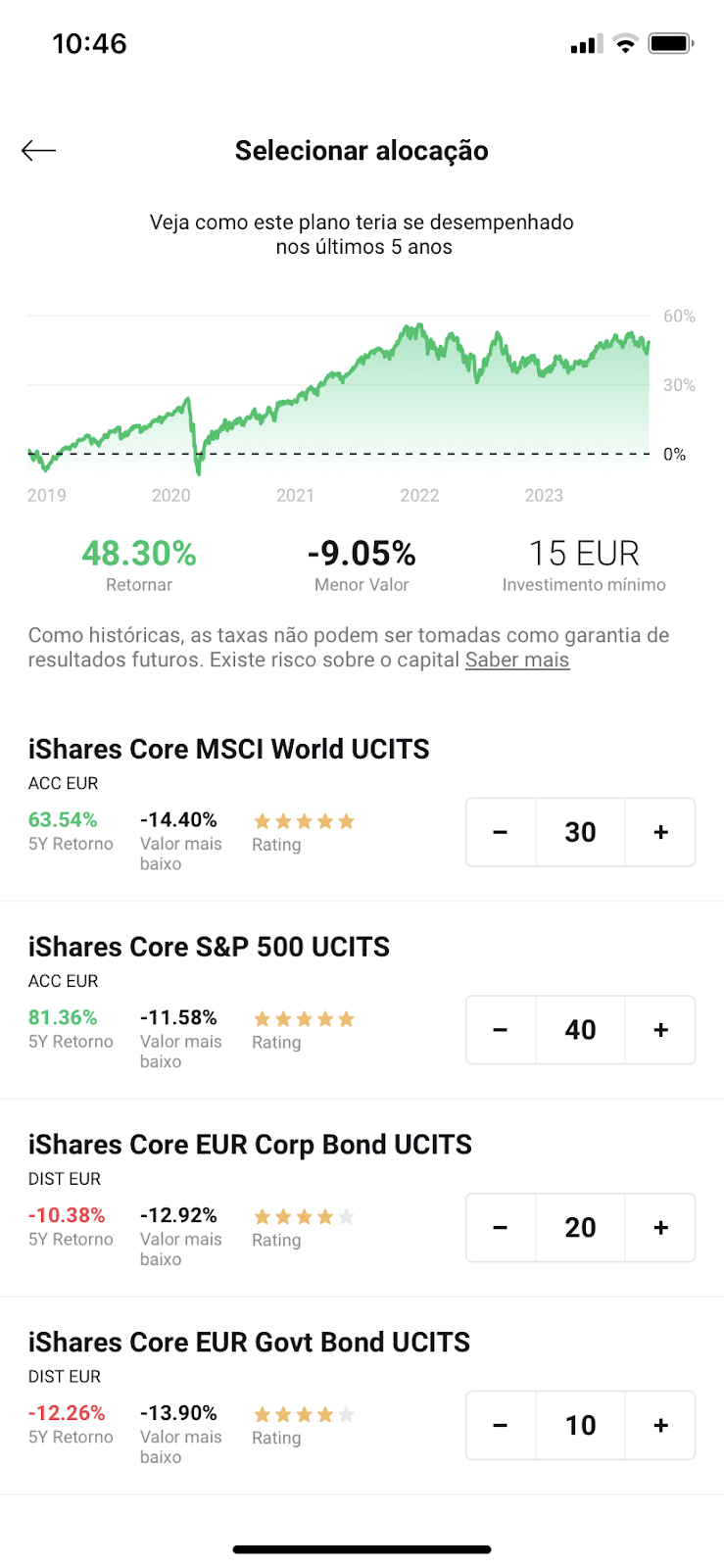

Precisamente para nos ajudar nesta tomada de decisão, é especialmente útil ter uma ferramenta como a oferecida pela XTB, na qual podemos ver como teria sido o desempenho do nosso Plano de Investimento nos últimos 5 anos, dependendo dos fundos negociados em bolsa (ETFs) que escolhemos e da percentagem atribuída a cada um deles, bem como a perda máxima que teríamos tido durante este período.

Se escolhermos a XTB para fazer os nossos Planos de Investimento, é importante saber que podemos criar até 10 planos diferentes com até 9 fundos negociados em bolsa (ETF) em cada um, e configurá-los com contribuições a partir de 4 euros por mês. Além disso, graças à oferta de zero euros em comissões, os primeiros 100.000 EUR de transacções em ações e ETFs não têm qualquer custo.

Seguindo a rota do nosso mapa de poupança

Uma vez definido o nosso mapa de poupança pessoal e decidida a estratégia a seguir para cada Plano de Investimento, o nosso último passo deve ser verificar periodicamente se não nos desviamos do caminho traçado.

Para isso, basta rever a sua aplicação de investimento pelo menos uma vez por trimestre para verificar se as percentagens que atribuímos a cada categoria não se alteraram substancialmente em relação ao plano inicial. Se não for esse o caso, e um dos planos ficar desequilibrado, teremos de efetuar as operações necessárias para reequilibrar as percentagens. Se estiver a utilizar a aplicação XTB, pode simplesmente selecionar a opção de reequilíbrio automático e a ferramenta encarregar-se-á de realizar as operações necessárias.

Finalmente, só nos resta o mais difícil, esperar pacientemente que o tempo amadureça os nossos planos e aproxime o dia em que poderemos finalmente desfrutar dos nossos objectivos.

Exemplo de um Plano de Investimento equilibrado com a alocação dos ETFs. Fonte: App móvel da XTB

Vantagens e desvantagens do investimento de longo prazo

Como Construir um Portfólio de Ações e ETFs: Guia XTB

Como Investir na Nvidia: a Empresa que Lidera a Revolução da IA

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.