Poupar dinheiro é fundamental, mas, com o tempo, a inflação pode reduzir o poder de compra real do seu dinheiro. Como protegê-lo e tentar ganhar dinheiro com o capital investido? Sem conhecimento, consciência do risco e determinação, pode ser impossível investir com sucesso a longo prazo. Então, como o pode fazer e ganhar dinheiro com investimentos a longo prazo?

Poupar dinheiro é fundamental, mas, com o tempo, a inflação pode reduzir o poder de compra real do seu dinheiro. Como protegê-lo e tentar ganhar dinheiro com o capital investido? Sem conhecimento, consciência do risco e determinação, pode ser impossível investir com sucesso a longo prazo. Então, como o pode fazer e ganhar dinheiro com investimentos a longo prazo?

Neste artigo, ficará a saber:

- Poupança e investimentos

- 7 Fundamentos do investimento

- Investimentos passivos - prós e contras

- Investir - termos-chave e conselhos

- PERGUNTAS FREQUENTES

Poupar dinheiro sem o investir é certamente melhor do que não poupar de todo. Mas, com o passar dos anos, não vai conseguir comprar cada vez mais com o poder de compra real do dinheiro que poupa. Pelo contrário, o mais provável é que consiga comprar cada vez menos com esse dinheiro. Vale a pena assumir cautelosamente que, em cada ano subsequente, a inflação se situará entre 2 e 4% (o que, evidentemente, não tem em conta os períodos em que a inflação pode mesmo aproximar-se dos 10% ou as depressões, em que a deflação constitui um enorme problema). Esta é uma estimativa da taxa a que o valor do dinheiro poupado irá diminuir. Como o impedir? Simultaneamente, o abrandamento económico significa geralmente que os mercados estão deprimidos, com aversão ao risco, o que significa que as avaliações dos ativos são mais atractivas para os investidores que têm muito dinheiro. Os mercados financeiros oferecem uma miríade de oportunidades de investimento. Evidentemente, nenhuma delas pode garantir taxas de rendimento e os investimentos em ações caracterizam-se por uma volatilidade muito elevada. Se não corrermos qualquer risco, estamos a garantir que, só pelo facto de pouparmos, estamos a arriscar-nos a nunca alcançar a independência financeira. Assim, a questão que se coloca é: como investir as poupanças?

Poupanças e investimentos

A principal diferença entre poupança e investimento é a volatilidade e o risco. Quando poupamos dinheiro, normalmente colocamo-lo num local designado, como um cofre, um mealheiro ou uma conta bancária. O seu valor nominal mantém-se inalterado (embora o poder de compra diminua devido à inflação, como referimos acima). Entretanto, quase todos os tipos de investimento são caracterizados pelo risco e, no mercado de capitais, por uma volatilidade muito elevada. De facto, os preços das ações podem variar dezenas de por cento numa única sessão de negociação.

Vale a pena notar que a volatilidade é por vezes vista como um nível de risco, mas na realidade não é assim tão óbvio. No caso de uma negociação ativa, a volatilidade pode ser arriscada devido ao maior risco de liquidação (Margin Stop) ou à ativação de ordens defensivas. Mas no caso do investimento a longo prazo, o maior risco pode ser visto não como volatilidade, mas como o risco de as coisas correrem mal numa empresa. Pode ser uma dívida elevada, o risco de falência ou a contração dos lucros. Estes fatores nem sempre correspondem a uma maior volatilidade. As ações voláteis podem ter um desempenho superior às que não o são, e assim por diante. Ao mesmo tempo, vale a pena notar que a volatilidade pode ser um problema para os investidores com "estômago mais fraco" e, como disse o lendário investidor Peter Lynch, investir também tem a ver com "estômago emocional". Uma volatilidade elevada é um sinal de que a perceção do mercado em relação a uma empresa muda fortemente. Lembre-se que, normalmente, as ações mais voláteis são as mais pequenas, com menor capitalização bolsista.

Entretanto, no curto prazo, os preços das ações são muito difíceis de prever, ainda mais para quem tem um objetivo e um horizonte de investimento a longo prazo. Neste caso, portanto, não há outra opção senão aceitar esta elevada volatilidade e ajustar o montante de capital investido de forma a que o investimento não implique um stress crónico e o acompanhamento da conta de investimento. Neste ponto, vale a pena referir que o objetivo de um investidor a longo prazo é estar constantemente "no mercado". Afastar-se dele e perder apenas 10% das melhores sessões ao longo do ano pode reduzir significativamente ou anular completamente os rendimentos do investimento. Uma vez que essas grandes sessões, tal como as piores, não são previsíveis, um investidor de longo prazo deve concentrar-se apenas no objetivo de longo prazo e interpretar as flutuações de curto prazo nos preços das ações ou dos fundos como "ruído do mercado".

Alguns exemplos de ativos de investimento:

- Ações

- Fundos negociados em bolsa (ETFs)

- Metais preciosos

- Imóveis

- Colecionáveis

- Criptomoedas

As ações são porções de empresas efetivamente existentes. Embora sejam emitidas por empresas com saúde financeira variável, muitas delas estão a ter bons resultados e a registar fluxos de caixa positivos. Da lista acima, apenas as ações (e, indiretamente, os ETF que oferecem uma exposição diversificada às mesmas) são ativos, produzindo bens que são efetivamente utilizados na economia. Vamos explicar-lhe isto de uma forma resumida:

- O investimento em imóveis, ouro, colecionáveis ou criptomoedas baseia-se na crença de que serão comprados no futuro por alguém que aceite pagar mais. Neste aspecto, a situação é muito semelhante à das ações, porque todos os que investem em ações esperam por um comprador que pague mais pelos seus investimentos. Mas, entretanto, os ativos mencionados não produzem nada (salvo raras excepções).

- Podemos comparar a sua negociação com a especulação, numa altura em que o investimento em ações pode ser visto como uma especulação, mas também pode ser um investimento (pode depender da mentalidade do investidor). Alguns investidores compram ações porque querem que o preço suba. É claro que se trata de uma especulação porque o futuro é desconhecido. Mas para as pessoas que querem escolher outra atitude e ver as ações como porções de uma empresa, a ação do preço pode não ser tão importante como os fluxos de caixa da empresa e a qualidade da gestão. Cada empresa tem um valor intrínseco (descrito por Benjamin Graham, o mentor de Warren Buffett, entre outros), e parte da sua avaliação do fluxo de caixa futuro (coisas que a empresa produzirá e que as pessoas concordarão em pagar por tudo isso durante os anos)

- Cotadas nas bolsas de valores de todo o mundo, as empresas produzem todo o tipo de coisas. Podem ser componentes de aço, software informático, semicondutores, mobiliário, frigoríficos e máquinas de lavar roupa, pasta de dentes, bebidas ou cadeias de restaurantes utilizadas por milhões de clientes todos os dias. As empresas podem também transportar matérias-primas através dos oceanos ou dedicar-se à logística e à análise de dados.

- Ao possuir ações, um acionista adquire o direito de participar nos lucros (dividendos, se a empresa concordar em pagá-los) e na assembleia geral de acionistas, mas o mais importante... Possui uma parte da empresa, cuja avaliação (valor) flutua constantemente. O preço da ação depende da percepção positiva (ou negativa) que o mercado tem do futuro da empresa. Ao longo de muitos anos, esta perceção muda muito frequentemente - especialmente no caso de ações de empresas cíclicas. Estas empresas, devido ao seu modelo de negócio, podem ter um bom desempenho em tempos de prosperidade, mas perderem fortemente durante as recessões económicas.

7 Fundamentos do Investimento

Poupar dinheiro é muito mais simples do que investir. Além disso, pode prever o montante da sua poupança com precisão, todos os meses. No caso do investimento, isso não é possível. A verdade é que, no mercado de ações, deve pensar melhor e ignorar as conclusões de quaisquer outros participantes no mercado, aceitando a influência a curto prazo da aleatoriedade e os limites do conhecimento sobre o futuro. Quais são os 7 fundamentos da navegação nesse ambiente?

- Comece por adquirir conhecimentos e continue a aumentá-los. Com o conhecimento, pode adquirir mais confiança sobre a sua avaliação atual da situação do mercado ou da avaliação de uma determinada empresa. Todos os dias há uma "guerra de ofertas" no mercado, mas se estiver ciente do valor aproximado do que comprou, as suas reações serão informadas e é pouco provável que venda as ações que possui com medo. O conhecimento aumenta certamente as suas hipóteses de sucesso a longo prazo. Pode adquiri-lo sob a forma de livros, entrevistas, webinars, podcasts, mas não se esqueça da necessidade de adquirir experiência.

- Aceite a volatilidade do mercado e mantenha uma abordagem de investimento a longo prazo. A menos que seja um profissional que gere um fundo de cobertura ou um fundo mútuo, não é responsabilizado pelos resultados dos seus investimentos por ninguém. Tire partido desta liberdade e lembre-se de que o seu objetivo, enquanto investidor individual que pretende investir uma parte das suas poupanças, é investir a longo prazo. Esteja psicologicamente preparado para o facto de a valorização dos seus investimentos poder sofrer flutuações significativas.

- Invista montantes que o deixem confortável com a elevada volatilidade do valor dos seus investimentos. A psicologia é uma base muito importante para as suas ações no mercado. Pode ter conclusões corretas e escolher uma ação de baixo valor, uma grande empresa, mas se investir demasiado nela, pode vendê-la em pânico com prejuízo.

- Faça o seu próprio plano de investimento e atribua regularmente uma percentagem das suas poupanças a investimentos. Ao fazê-lo, verá que tipo de resultados está a ter e terá uma melhor monitorização dos seus investimentos. Ao investir um montante estritamente designado todos os meses ou trimestres, poderá sentir-se tranquilo quanto ao nível das suas poupanças, e a percentagem designada para os investimentos pode, ao longo dos anos e décadas, fazer com que a sua valorização aumente significativamente. É claro que, com o tempo, à medida que for ganhando experiência e conhecimentos, poderá investir mais, mas, no início, comece com pequenas quantias. Pode começar por investir 10% a 15% das suas poupanças mensais.

- É essencial que tenha um horizonte de investimento a longo prazo. Como disse o parceiro de negócios de Warren Buffett e vice-presidente da Berkshire Hathaway, a curto prazo, o mercado é uma máquina de especular (os preços das ações são decididos pelas decisões de centenas de milhares de investidores em qualquer altura, em todo o mundo). Mas, a longo prazo, é uma máquina de pesar. As ações das empresas que registam lucros consistentemente mais elevados e são bem geridas são susceptíveis de regressar a uma tendência ascendente, mesmo que temporariamente o mercado as considere fracas e se interesse por outras empresas. É de salientar o conceito de "retorno à média", que diz que, a longo prazo, os preços das ações tendem a regressar à avaliação "média". Isto significa que os períodos de euforia e de pânico são os extremos do ciclo.

- Não se deixe enganar por emoções como a ganância e o medo. São elas que lhe permitirão aprender sobre si próprio e sobre as suas reações. Observe-as cuidadosamente e não se apegue sentimentalmente ao dinheiro que investiu. Tente tomar decisões baseadas na lógica e não nas emoções. Aceite, no entanto, que este processo será sempre acompanhado pela ganância e pelo medo. Ler livros sobre Wall Street ajudá-lo-á a compreender isto. Muitos deles foram escritos por especuladores profissionais e bilionários que viveram exatamente os mesmos dilemas causados por armadilhas de pensamento, erros cognitivos ou simplesmente ganância e medo. Ter consciência disto ajudá-lo-á a navegar quando sentir emoções semelhantes.

- Faça a gestão dos seus riscos e esteja ciente dos mesmos. Não precisa de ser um matemático ou um gestor de fundos de Wall Street para criar modelos complexos de avaliação de risco e brincar com simulações de Monte Carlo. Pode adotar algumas regras que tornarão a sua carteira mais resistente a mudanças súbitas de preços e crises (mas lembre-se que nunca será 100% resistente a eventos aleatórios). Se quiser reduzir o seu risco, considere investir apenas em ETFs que lhe darão exposição a centenas de ações de diferentes empresas ao mesmo tempo (por exemplo, os índices S&P 500 ou Nasdaq 100). Desta forma, o resultado do seu investimento não dependerá do destino de uma única ou de algumas empresas, mas da evolução do preço médio das ações de centenas de empresas ao mesmo tempo. Além disso, se quiser conciliar o investimento em ETFs e ações, pode estabelecer como regra não investir em empresas com alta dívida ou com um nível de dívida em relação ao ativo muito baixo. Sem dívida, é muito difícil que uma empresa vá à falência (embora, ao não se endividar, possa crescer menos).

Investimentos passivos - prós e contras

A especulação e o trading a curto prazo em bolsa têm as suas próprias vantagens e desvantagens. No entanto, vamos concentrar-nos no investimento passivo a longo prazo como a melhor solução para investir as poupanças. Quais podem ser as suas vantagens e desvantagens?

Vantagens

- Tecnicamente fácil de se aplicar (basta comprar e "não fazer nada")

- Diversificação do valor da carteira como um todo

- Baixa barreira à entrada, baixas comissões e elevada liquidez

- O risco de perdas a longo prazo pode ser menor do que na especulação a curto prazo

- Otimização fiscal

- Dá ao investidor a possibilidade de multiplicar as poupanças ao longo dos anos e das décadas

- Participação nas tendências económicas a longo prazo (tanto os países como as empresas querem crescer)

- Grande oportunidade tanto para principiantes como para investidores profissionais e avançados

Desvantagens

- A volatilidade pode ser muito elevada, criando armadilhas psicológicas

- Não beneficia das recuperações do mercado a curto prazo

- Elevado nível de stress durante as quedas e crises do mercado

- Risco de comprar acções erradas e sobrevalorizadas

- Muitos acontecimentos aleatórios podem limitar o crescimento da carteira

- É provável que obtenha lucros mais elevados, mas não a curto prazo

- Pode não ser a melhor forma de investimento para quem é inquieto e impaciente

Investir - termos-chave e conselhos

Naturalmente, investir envolve vários conceitos úteis. É importante familiarizar-se com eles antes de iniciar uma viagem nos mercados financeiros. De seguida, apresentamos-lhe alguns deles.

Risco e Retorno

Investir é um equilíbrio delicado entre risco e recompensa. Como investidor, terá de enfrentar a incerteza e o potencial de ganhos e perdas, tal como acontece com o pagamento de prémios de seguro. Para encontrar o equilíbrio certo, considere a sua tolerância ao risco. Se consegue lidar com a volatilidade, uma carteira constituída principalmente por ações ou ETFs pode ser adequada, ao passo que uma baixa tolerância ao risco pode fazer das obrigações uma melhor escolha.

Compreender a sua tolerância ao risco é fundamental para tomar decisões de investimento inteligentes e determinar a estratégia de investimento e a afetação de ativos adequada às suas necessidades individuais. Não se esqueça de que compreender a sua tolerância ao risco é vital, pois ajuda-o a determinar a melhor afetação de ativos e a melhor estratégia de investimento que o conduzirá ao sucesso financeiro. Lembre-se de que um risco mais elevado significa normalmente também resultados esperados mais elevados e um "prémio de risco". Mas a questão é "se". Porque "se" as coisas correrem contra si, investir em ações de risco pode acabar muito mal para a sua carteira.

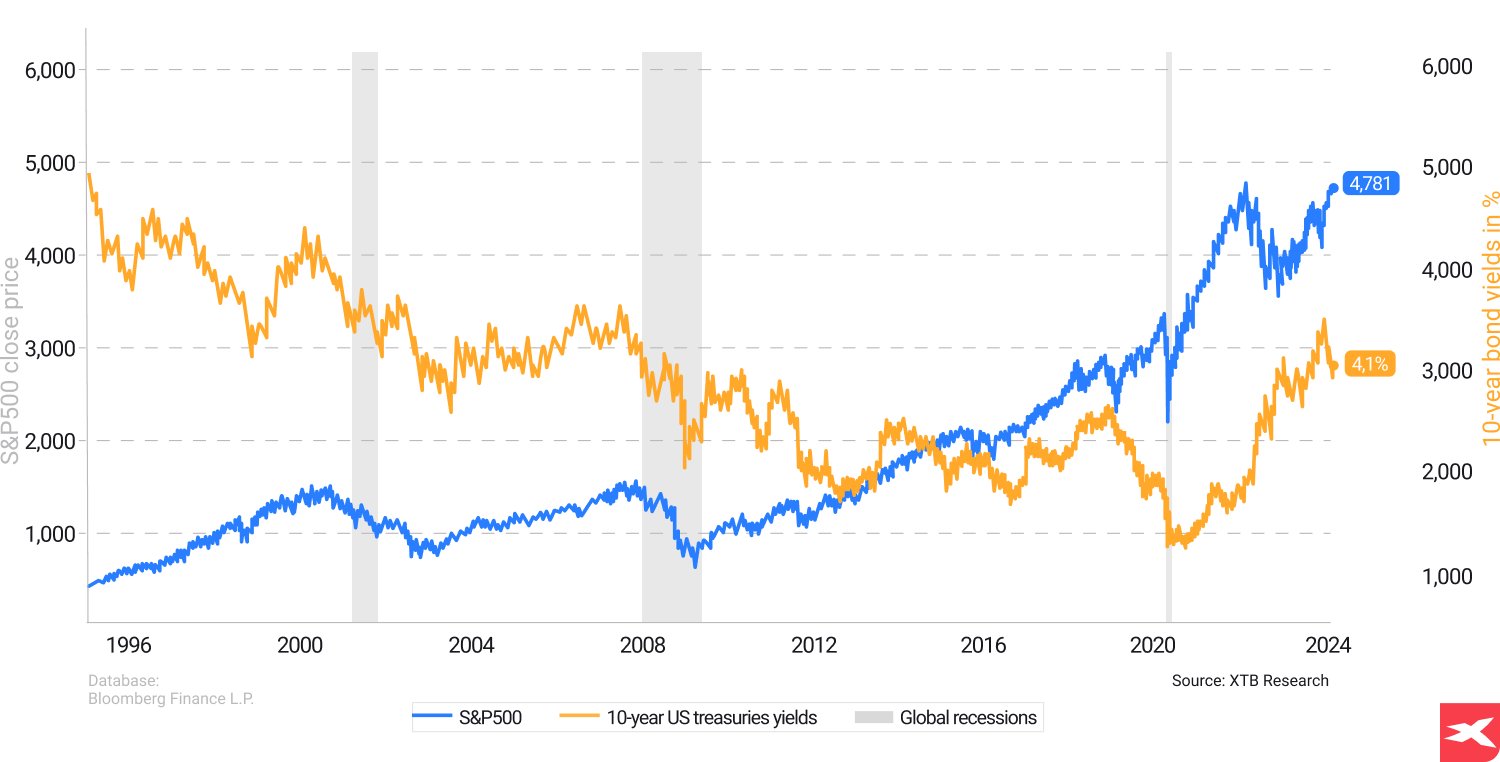

Os rendimentos dos títulos do tesouro dos EUA a 10 anos desceram durante as recessões anteriores. Além disso, o mercado de ações (neste caso, o índice S&P 500) registou quedas acentuadas durante os períodos de abrandamento da economia dos EUA. Os ativos de rendimento fixo não são especialmente atractivos quando a economia abranda significativamente, devido à mudança dovish nas políticas dos bancos centrais (salvamento da economia). Simultaneamente, quando a economia está mais forte, o mercado de ações geralmente supera os rendimentos do rendimento fixo (mas nunca é garantido). A principal conclusão é que o rendimento fixo, como os títulos do tesouro dos EUA, não é tão bom como sempre, para todas as alturas, mas pode proporcionar aos investidores rendimentos satisfatórios quando a inflação é elevada e a política do banco central é muito mais agressiva. O objetivo do investimento é obter os maiores rendimentos (com um risco mais elevado, uma carteira agressiva). O objetivo dos ativos de rendimento fixo é manter o poder de compra do dinheiro, ao longo do tempo (tudo o que está acima disso é um prémio), com um risco muito pequeno de fracasso (carteira defensiva). Fonte: XTB Research, Bloomberg Finance LP

Diversificação

A diversificação, a arte de distribuir os investimentos por várias classes de ativos, é como uma rede de segurança que o apanha durante a turbulência do mercado. Ao diversificar os seus investimentos, minimiza o risco e maximiza potencialmente os seus rendimentos. Para diversificar estrategicamente os seus investimentos, atribua fundos a diferentes classes de ativos, como ações, obrigações e dinheiro, para encontrar o equilíbrio perfeito entre risco e recompensa.

Incorporar a diversificação na sua estratégia de investimento permite-lhe lidar com qualquer volatilidade do mercado. Lembre-se que, tal como Ray Dalio da Bridgewater diz sobre a diversificação, a chave para um investidor a longo prazo é procurar ações ou ativos não correlacionados e mantê-los numa carteira. Ao mesmo tempo, as carteiras cujo nível de correlação é muito elevado podem ser muito cíclicas, com níveis mais baixos de "margem de segurança" durante as recessões.

Alocação dos ativos

A alocação de ativos é a arte de distribuir os seus investimentos por diferentes classes de ativos para alcançar o equilíbrio perfeito entre risco e recompensa. Algumas classes de activos que podem ajudar a diversificar a sua carteira e maximizar o seu potencial de retorno incluem:

- Acções (ações e ETFs)

- Rendimento fixo

- Equivalentes de caixa

A diversificação é essencial para reduzir o risco e garantir que a sua carteira se mantém resistente, mesmo durante as recessões do mercado. Ao considerar cuidadosamente os seus objectivos de investimento, a tolerância ao risco e as diferentes classes de activos disponíveis, pode criar um plano de atribuição de activos adaptado às suas necessidades específicas.

Reequilíbrio

O reequilíbrio é como afinar o motor da sua carteira de investimentos, assegurando que funciona sem problemas e se mantém alinhado com os seus objetivos e tolerância ao risco. Ao ajustar periodicamente a sua afectação de ativos, pode garantir que a sua carteira se mantém equilibrada e no bom caminho para atingir os seus objectivos financeiros. Ao mesmo tempo, o reequilíbrio deve ser feito por profissionais mais avançados, que observam e analisam as tendências do mercado. Pode envolver a compra e venda de ativos para manter o nível de risco desejado e tomar decisões de investimento anti-cíclicas.

Tomada de decisões emocionais

Como referimos anteriormente, as emoções podem ser poderosas, mas também podem levar a más escolhas de investimento. A tomada de decisões emocionais, motivada pelo medo, ganância ou comportamento impulsivo, pode resultar em ações irracionais que têm um impacto negativo nos seus investimentos. Pense sempre pelo menos duas vezes antes de tomar qualquer decisão de investimento. Para evitar armadilhas, concentre-se nos seus objetivos a longo prazo e crie um plano de investimento.

Timing exato do mercado

O momento exato no mercado é como tentar apanhar uma faca em queda - é difícil e, normalmente, sem sucesso. Especialmente se o seu nível de conhecimentos for bastante baixo, sem qualquer experiência nos mercados financeiros. Prever os movimentos do mercado a curto prazo e tomar decisões de compra ou venda com base nessas previsões é arriscado. Se não é um especulador profissional, concentre-se numa estratégia de investimento consistente e a longo prazo. Isso permitir-lhe-á tirar partido do crescimento global do mercado de ações e capitalizar os rendimentos compostos. É uma forma de investir as suas poupanças. Ao evitar a tentação de controlar o mercado, estará melhor posicionado psicologicamente para alcançar o sucesso financeiro a longo prazo.

FAQ

FAQ

Estes são 10 princípios fundamentais para poupar dinheiro e investir:

- Obtenha uma compreensão abrangente sobre como poupar dinheiro e, pelo menos, sobre noções básicas de investimento

- A maioria dos investidores investe a curto prazo e perde dinheiro - aprenda a investir a longo prazo

- Diversifique os seus investimentos em acções com produtos financeiros como ETFs ou obrigações

- Pode utilizar contas de poupança bancárias se a sua tolerância ao risco for muito baixa, mas isso limitará o potencial de crescimento das suas poupanças

- Defina objectivos financeiros alcançáveis, corra riscos calculados para obter potenciais recompensas nas suas contas de investimento

- Utilize dicas para poupar dinheiro e evite tomar decisões emocionais para se manter no caminho certo para alcançar o sucesso financeiro a longo prazo

- Lembre-se que poupar dinheiro é crucial. Evite qualquer dívida de cartão de crédito e cancele as subscrições desnecessárias

- Pode fazer compras online para limitar as suas despesas de subsistência e obter dinheiro para ganhos de capital

- Os objectivos de poupança são cruciais para alcançar a liberdade financeira

- Deve estar disposto a mudar os seus hábitos de consumo para atingir o seu objetivo de poupança

Investir numa conta poupança é a melhor opção para poupar. As contas de poupança permitem o acesso imediato a fundos de emergência, oferecem taxas mais elevadas quando se compromete um montante fixo durante um período acordado, facilitam a poupança isenta de impostos e fomentam um hábito de poupança disciplinado.

Inicie a sua viagem de investimento começando com pouco e diversificando os seus investimentos. Dê prioridade à constituição de um fundo de emergência antes de investir e considere a possibilidade de investir em fundos ou carteiras prontas a utilizar para reduzir o risco. Compreenda os seus objectivos de investimento, avalie a sua tolerância ao risco e determine o tipo de investidor que pretende ser. Monitorize e reequilibre regularmente a sua carteira ao longo do tempo.

Comece a sua viagem de investimento construindo um fundo de emergência, definindo objetivos claros, selecionando veículos de investimento adequados, decidindo o montante que quer investir, compreendendo a sua tolerância ao risco, determinando o seu perfil de investidor, construindo uma carteira diversificada e monitorizando-a regularmente

Investir oferece-lhe uma variedade de opções, incluindo ações, obrigações, fundos mútuos, ETFs, CD e contas poupança. Esta diversidade permite-lhe adaptar a sua abordagem às suas necessidades individuais e objectivos financeiros.

Como investir em centros de dados?

ETFs vs Ações: O Guia Essencial

Fosso económico: o que é e qual o seu impacto nas empresas?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.