Os investidores procuram rendimentos de juros estáveis. Mas como consegui-lo, e como é que as taxas de juro influenciam o rendimento dos juros? Leia o artigo para saber.

Os investidores procuram rendimentos de juros estáveis. Mas como consegui-lo, e como é que as taxas de juro influenciam o rendimento dos juros? Leia o artigo para saber.

Imagine ganhar dinheiro apenas deixando os seus fundos trabalharem para si. É assim que funciona a o rendimento de juros. É o fluxo constante de rendimentos que recebe ao emprestar o seu dinheiro a bancos, empresas ou governos através de obrigações, ETFs ou outros investimentos de rendimento fixo. Quer esteja a poupar para o futuro ou a procurar uma fonte de rendimento fiável, compreender os rendimentos de juros pode ajudá-lo a fazer crescer a sua fortuna. Mas mesmo o investimento em rendimentos de juros pode ser arriscado. Vamos ler este artigo para descobrir como funciona o rendimento de juros e porque é que as taxas de juro são importantes.

Principais conclusões

- A receita de juros é o lucro recebido de investimentos como títulos, contas de poupança e outros produtos financeiros que rendem juros.

- Os tipos de rendimentos de juros incluem rendimentos de títulos de rendimento fixo (como obrigações), contas de poupança, certificados de depósito (CD) ou empréstimos.

- Investir em BDCs: Business Development Companies (BDCs) como Oaktree Specialty Lending Corporation (OCSL) ou Blackstone Secured Lending Fund (BXSL) pode ser uma forma de investimento em renda de juros por meio da exposição no mercado de ações

- As vantagens do rendimento de juros incluem rendimentos estáveis e previsíveis, benefícios de diversificação e potencial para juros compostos.

- Os contras dos rendimentos de juros incluem rendimentos historicamente mais baixos em comparação com as ações, risco de taxa de juro e risco de inflação.

- Compreender o rendimento dos juros é crucial para construir uma carteira de investimentos diversificada e equilibrada.

- Para saber mais sobre os rendimentos de juros, os investidores devem estar familiarizados com a definição de taxa de juro, que altera os custos de contração de empréstimos e os rendimentos do dinheiro emprestado.

O que são rendimentos de juros?

Os rendimentos de juros são os ganhos gerados por ativos financeiros que rendem juros. Representa o pagamento que se recebe por emprestar dinheiro ou investir em produtos financeiros que pagam juros, como as obrigações. Esta forma de rendimento é uma componente vital de muitas estratégias de investimento. Especialmente para quem procura rendimentos regulares e previsíveis.

Planeamento financeiro

O rendimento dos juros é uma parte integrante de muitos planos financeiros. Porquê? Por causa da estabilidade e dos rendimentos previsíveis. Eis como se enquadra em várias estratégias financeiras:

- Planeamento da reforma: O rendimento dos juros pode proporcionar uma fonte fiável de fluxo de caixa para os reformados, ajudando a cobrir as despesas de subsistência sem retirar o capital.

- Fundo de emergência: As contas que rendem juros, como as contas poupança e os fundos do mercado monetário, são ideais para fundos de emergência devido à sua liquidez e baixo risco.

- Preservação do património: Para os investidores conservadores, os rendimentos de juros desempenham um papel crucial na preservação do património, gerando simultaneamente rendimentos modestos.

- Diversificação de rendimentos: A inclusão de rendimentos de juros numa carteira de investimentos diversificada ajuda a equilibrar o risco e assegura múltiplas fontes de rendimento.

Benefícios dos rendimentos de juros

O rendimento de juros oferece várias vantagens aos investidores, particularmente aos que procuram estabilidade e rendimentos previsíveis:

- Fluxo de caixa: O rendimento de juros proporciona um fluxo de caixa regular e previsível, o que pode ser particularmente benéfico para reformados ou indivíduos que necessitem de um rendimento consistente.

- Menor risco: Os investimentos de rendimento fixo, como as obrigações do Estado e as contas de poupança, são geralmente considerados de baixo risco em comparação com as ações (lembre-se que as obrigações de alto rendimento podem ser ainda mais arriscadas, dependendo da condição financeira do emissor da obrigação)

- Diversificação: A adição de investimentos que rendem juros a uma carteira ajuda a diversificar o risco, equilibrando a volatilidade das ações e de outros investimentos de alto risco.

- Juros compostos: Reinvestir o rendimento dos juros pode levar a rendimentos compostos, aumentando significativamente o valor dos investimentos ao longo do tempo.

- Proteção contra a inflação: Certos tipos de obrigações, como os Títulos do Tesouro Protegidos contra a Inflação (TIPS), oferecem proteção contra a inflação, ajustando os pagamentos de juros com base nas taxas de inflação.

Riscos de rendimento de juros

Embora o rendimento de juros ofereça vários benefícios, também acarreta alguns riscos de que os investidores devem estar conscientes:

- Risco de taxa de juro: O valor dos investimentos de rendimento fixo pode flutuar com as alterações das taxas de juro. Quando as taxas de juro sobem, os preços das obrigações existentes normalmente descem e vice-versa.

- Risco de inflação: Se a taxa de rendimento dos juros for inferior à taxa de inflação, o poder de compra dos rendimentos dos juros diminui ao longo do tempo.

- Risco de crédito: O risco de o emitente de uma obrigação ou o mutuário de um empréstimo não pagar os juros ou não reembolsar o capital.

- Risco de reinvestimento: O risco de que o rendimento de juros dos investimentos que se vencem possa ter de ser reinvestido a taxas de juro mais baixas num ambiente de descida das taxas de juro.

- Risco de liquidez: Certos investimentos que rendem juros, como CD e obrigações de longo prazo, podem ter liquidez limitada, tornando difícil o acesso rápido aos fundos sem incorrer em penalizações ou perdas.

Tipos de rendimentos de juros

O rendimento dos juros pode provir de várias fontes, cada uma oferecendo diferentes níveis de risco e de rendimento:

- Obrigações: Títulos de rendimento fixo emitidos por governos, municípios ou empresas. As obrigações pagam juros periódicos, conhecidos como cupão, e devolvem o montante do capital (rendimento) no vencimento.

- Contas de poupança: Contas bancárias que pagam juros sobre o saldo mantido. Embora as taxas de juros sejam normalmente baixas, essas contas são muito seguras.

- Certificados de depósito (CD): Depósitos a prazo oferecidos pelos bancos que pagam uma taxa de juro fixa durante um determinado período. Normalmente oferecem taxas de juro mais elevadas do que as contas de poupança normais.

- Empréstimos: Os empréstimos pessoais, a estudantes ou hipotecários podem gerar rendimentos de juros para os mutuantes.

- Contas do mercado monetário: Estas contas combinam características de contas poupança e contas correntes e oferecem taxas de juro mais elevadas em troca de saldos mínimos mais elevados. Algumas contas de corretoras oferecem rendimentos passivos em dinheiro, que é investido através de fundos do mercado monetário.

Investimento em BDC

As Business Development Companies (BDC) geram essencialmente rendimentos através dos juros dos seus investimentos em dívida. Financiam empresas de média dimensão, obtendo juros sobre os empréstimos e distribuindo uma parte significativa desse rendimento aos acionistas sob a forma de dividendos. O investimento nestes BDC pode ser considerado uma forma de investimento em rendimento de juros, uma vez que os acionistas recebem dividendos financiados em grande parte pelo rendimento de juros que estas empresas obtêm através do crédito ao investimento, bem como do financiamento de empresas de capitais privados ou de capital de risco.

O mais importante para os investidores dos BDC é a obtenção de rendimentos de dividendos elevados e crescentes, com uma valorização constante ou estabilizada do mercado de ações. O principal risco é o facto de as empresas BDC poderem conceder dívida às empresas erradas, acabando por perder dinheiro, devido ao risco de crédito. No entanto, a maior parte das sociedades BDC assegura a dívida que concede, com especial atenção à gestão do risco. Uma das sociedades BDC mais conhecidas é a Blackstone Secured Debt Fund (BSXL), a OakTree Speciality Lending (OCSL) e a Main Street Capital Corp.

Pense nas Business Development Companies (BDC) como bancos para pequenas e médias empresas. Em vez de obterem dinheiro de um banco normal, estas empresas pedem empréstimos às BDC. Em contrapartida, os BDCs ganham dinheiro através dos juros e partilham a maior parte desse dinheiro com os investidores. Se investir em BDCs, está basicamente a emprestar dinheiro a empresas através destas empresas.

5 coisas importantes a saber sobre o investimento em BDC

- Dividendos elevados: Os BDC são obrigados por lei a distribuir a maior parte dos seus lucros (normalmente provenientes de juros) sob a forma de dividendos, o que os torna atrativos para os investidores centrados no rendimento.

- Risco dos empréstimos às empresas: Uma vez que os CDB concedem empréstimos a empresas mais pequenas ou em crescimento, o risco de incumprimento é mais elevado do que o dos empréstimos a empresas grandes e estáveis.

- Sensibilidade à taxa de juro: Muitos BDCs beneficiam quando as taxas de juro sobem, porque podem cobrar taxas mais elevadas aos mutuários, aumentando o rendimento.

- Volatilidade do preço das ações: As ações dos BDCs podem flutuar mais do que outros investimentos porque o seu sucesso depende do desempenho das empresas a quem emprestam.

- Carteiras diversificadas: Os BDC investem normalmente em muitas empresas de vários setores, o que distribui o risco.

Em suma, investir em BDCs é como fazer parte de um grupo que empresta dinheiro a empresas, com a recompensa de um rendimento estável, mas com riscos ligados ao bom desempenho dessas empresas.

Prós do rendimento de juros

- Rendimentos estáveis e previsíveis: O rendimento dos juros proporciona um fluxo de rendimentos estável e previsível, tornando-o uma opção atrativa para os investidores conservadores.

- Diversificação: A inclusão de ativos que rendem juros numa carteira pode ajudar a diversificar o risco, especialmente em comparação com investimentos em ações.

- Juros compostos: Reinvestir o rendimento dos juros pode levar a rendimentos compostos ao longo do tempo.

- Menor risco: Geralmente, os investimentos de rendimento fixo são considerados de menor risco em comparação com as ações, o que os torna adequados para investidores avessos ao risco.

- Fluxo de caixa regular: O rendimento dos juros pode proporcionar um fluxo de caixa regular, o que é benéfico para os reformados ou para aqueles que necessitam de um rendimento periódico.

Contras do rendimento de juros

- Rendimentos mais baixos: Os investimentos que rendem juros oferecem normalmente rendimentos mais baixos em comparação com as ações, que podem não acompanhar a inflação a longo prazo.

- Risco de taxa de juro: O valor dos investimentos de rendimento fixo pode flutuar com as alterações das taxas de juro. A subida das taxas pode levar a uma descida dos preços das obrigações.

- Risco de inflação: Se a taxa de rendibilidade dos rendimentos de juros for inferior à taxa de inflação, o valor real dos rendimentos pode sofrer uma erosão ao longo do tempo.

- Risco de crédito: Existe sempre o risco de incumprimento por parte do emitente de uma obrigação ou de um empréstimo, o que conduz a uma perda do capital e dos juros.

- Risco de reinvestimento: Quando as taxas de juro estão a descer, o rendimento dos investimentos que se vencem pode ter de ser reinvestido a taxas mais baixas.

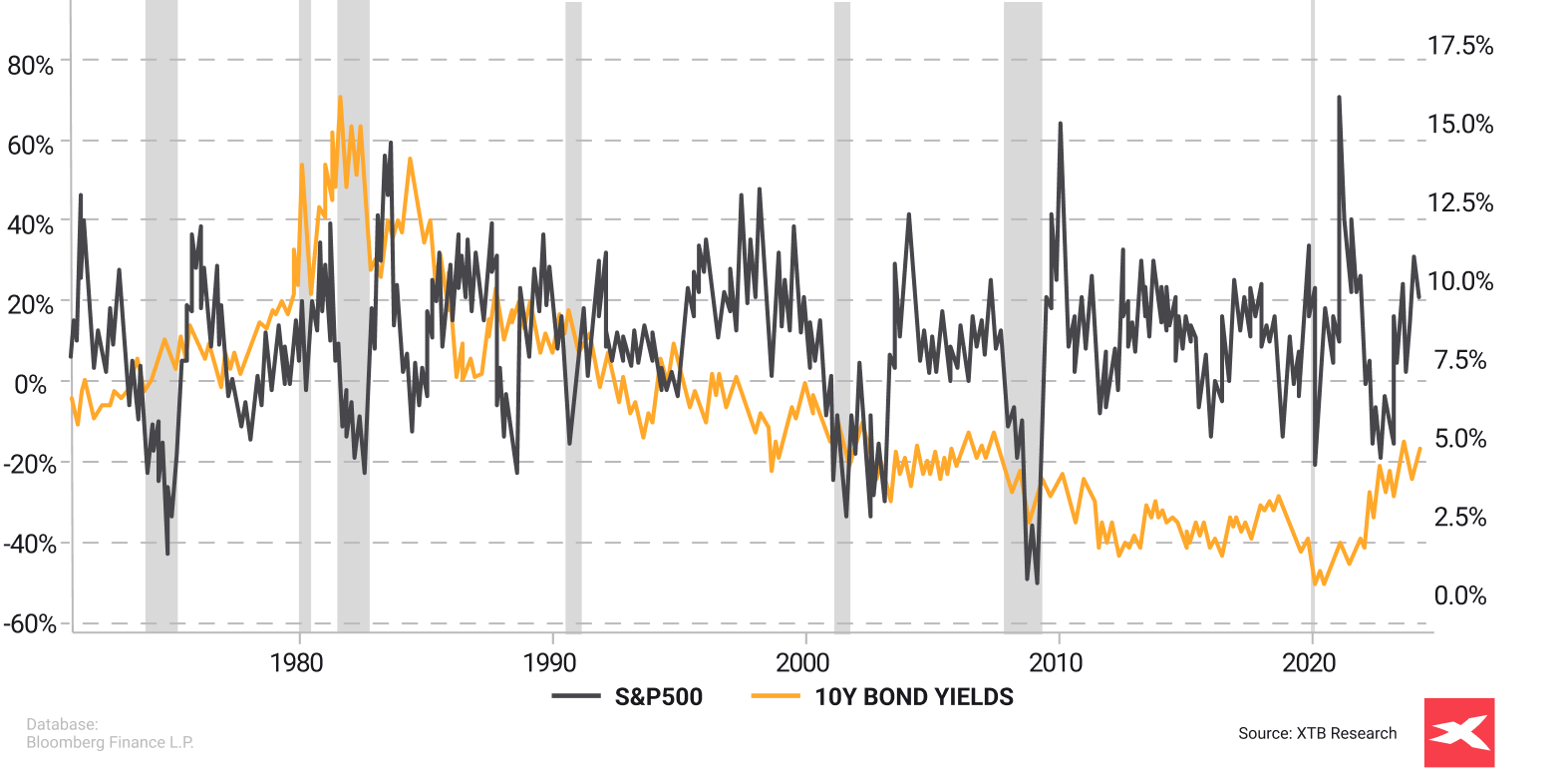

Rendimento total dos índices. Comparação desde 1970, ROI em %

Podemos ver que durante as recessões anteriores nos EUA, desde os anos 70, os rendimentos das obrigações do tesouro a 10 anos baixaram, tal como o índice S&P 500 (efeito do abrandamento da economia e da descida das taxas de juro). No entanto, se olharmos a fundo, podemos ver que, em 2000, quando as taxas de juro (e as taxas de rendibilidade das obrigações) eram muito superiores a 6%, o S&P 500 também teve um desempenho muito bom e podemos ver a mesma situação entre 2022 e 2024 (IA), uma vez que a taxa sem risco mais elevada não exerceu pressão sobre as avaliações do mercado de ações. O desempenho passado não pode ser o indicador de resultados futuros. Fonte: XTB Research, Bloomberg Finance L.P.

O que são as taxas de juro?

As taxas de juro são o custo de pedir dinheiro emprestado ou a recompensa por poupar dinheiro, expressos em percentagem do montante emprestado ou poupado. Com efeito, as taxas de juro são um aspeto fundamental do sistema financeiro, influenciando as decisões de empréstimo, despesa e investimento.

- O nível das taxas de juro é determinado por vários fatores, incluindo a oferta e a procura de crédito, o crescimento económico ou a recessão, as expectativas de inflação e a política monetária dos bancos centrais.

- O maior banco central do mundo é a Reserva Federal dos EUA e a sua decisão tem o maior impacto nos mercados de investimentos de rendimento fixo a nível mundial.

- Resumindo, quanto mais elevadas forem as taxas de juro, mais elevados serão os rendimentos dos juros. Durante os períodos de baixas taxas de juro, os rendimentos dos investimentos de rendimento fixo são significativamente mais baixos.

Exemplo na vida real

Imagine que quer comprar um carro novo que custa 5000 euros, mas não tem dinheiro suficiente neste momento. Decide pedir 5.000 euros emprestados a um amigo. Ele concorda em emprestar-lhos se lhe pagar 5% de juros ao fim de um ano.

- Portanto, a taxa de juro é de 5%. No final do ano, pagará ao seu amigo os 500 dólares iniciais mais 250 dólares extra (que é 5% de 5000 dólares), num total de 5250 dólares. Os $25 são o custo do empréstimo do dinheiro e a taxa de 5% determina o montante extra que tem de pagar.

- Por outro lado, se poupar $5000 numa conta bancária com uma taxa de juro de 5%, ao fim de um ano, o banco pagar-lhe-á $250, fazendo com que a sua poupança total seja de $5250. Os 250 dólares são a sua recompensa por deixar o banco utilizar o seu dinheiro durante um ano. Funciona exatamente da mesma forma que nos mercados obrigacionistas, onde os investidores são, de facto, credores, à espera de rendimentos do dinheiro emprestado.

Fatores das taxas de juro

As taxas de juro são influenciadas por uma série de fatores, incluindo:

- Políticas do Banco Central: Os bancos centrais, como a Reserva Federal nos Estados Unidos ou o Banco Central Europeu na zona euro, estabelecem taxas de juro de referência que influenciam as taxas que os bancos cobram uns aos outros por empréstimos de curto prazo. Estas políticas são utilizadas para controlar a inflação, gerir os níveis de emprego e estabilizar a economia.

- Inflação: Uma inflação mais elevada conduz normalmente a taxas de juro mais elevadas. Porquê? Os credores exigem taxas mais elevadas para compensar a diminuição do poder de compra da moeda. Inversamente, uma inflação mais baixa pode conduzir a taxas de juro mais baixas.

- Condições económicas: Durante os períodos de crescimento económico, a procura de crédito aumenta, o que pode fazer subir as taxas de juro. Pelo contrário, durante as recessões, os bancos centrais podem baixar as taxas de juro para estimular a contração de empréstimos e a despesa.

- Oferta e procura de crédito: A disponibilidade de crédito e a procura de empréstimos influenciam as taxas de juro. Quando há uma grande procura de crédito, as taxas de juro tendem a subir. Quando existe uma grande oferta de crédito, as taxas de juro tendem a descer.

- Políticas governamentais: As políticas orçamentais, como o endividamento e a despesa pública, podem afetar as taxas de juro. Além disso, os grandes défices públicos podem conduzir a taxas de juro mais elevadas, uma vez que o governo compete com o setor privado pelos fundos disponíveis.

- Concorrência de mercado: Num mercado financeiro competitivo, os bancos e as instituições financeiras podem oferecer taxas de juro mais baixas para atrair clientes. Por outro lado, uma menor concorrência pode conduzir a taxas de juro mais elevadas.

Tipos de taxas de juro

As taxas de juro podem ser classificadas em vários tipos, consoante o contexto em que são aplicadas:

- Taxas de juro fixas: Estas taxas permanecem constantes durante a vida do empréstimo ou investimento. Proporcionam previsibilidade aos mutuários e mutuantes, uma vez que a taxa não se altera com as flutuações do mercado.

- Taxas de juro variáveis (ou flutuantes): Estas taxas flutuam com base nas alterações das taxas de juro do mercado ou de um índice, como a LIBOR (London Interbank Offered Rate) ou a prime rate. Podem oferecer taxas iniciais mais baixas, mas têm o risco de aumentar com o tempo.

- Juros simples: São calculados sobre o montante principal de um empréstimo ou investimento. Não tem em conta a composição dos juros.

- Juros compostos: São calculados sobre o montante principal e também sobre quaisquer juros ganhos ou cobrados em períodos anteriores. O juro composto é calculado sobre o montante do capital e também sobre os juros obtidos ou cobrados em períodos anteriores.

Taxas de juro nominais e reais

As taxas de juro incluem vários componentes que refletem diferentes aspectos da concessão e contração de empréstimos:

- Taxa de juro nominal: É a taxa de juro declarada sobre um empréstimo ou investimento. Representa a percentagem do montante principal cobrada como juros durante um período específico.

- Taxa de juro real: A taxa de juro nominal ajustada à inflação. Reflete o verdadeiro custo do empréstimo e o verdadeiro rendimento do investimento.

- Taxa de juro efectiva: tem em conta os efeitos da capitalização durante um determinado período. Representa o custo anual efetivo do empréstimo ou o rendimento anual do investimento.

O papel das taxas de juro

As taxas de juro desempenham um papel crucial na economia em geral, influenciando:

- Consumo e poupança: Taxas de juro mais elevadas tornam os empréstimos mais caros e a poupança mais atrativa, o que pode reduzir o consumo e aumentar a poupança. Taxas de juro mais baixas têm o efeito oposto.

- Investimento das empresas: As taxas de juro afetam o custo do financiamento para as empresas. Taxas mais baixas reduzem o custo dos empréstimos para investimento em novos projetos, enquanto taxas mais altas aumentam o custo, o que pode reduzir o apetite pelo risco e o crescimento das empresas

- Mercado da habitação: As taxas hipotecárias, que são influenciadas pelas taxas de juro gerais, afetam a acessibilidade das casas. Taxas mais baixas podem estimular a procura de habitação, ao passo que taxas mais elevadas podem atenuá-la.

- Valor da moeda: Taxas de juro mais elevadas podem atrair capital estrangeiro, levando a uma apreciação da moeda nacional. Inversamente, taxas de juro mais baixas podem levar a uma depreciação da moeda.

- Crescimento económico: Os bancos centrais utilizam as taxas de juro como um instrumento para gerir o crescimento económico. A redução das taxas pode estimular o crescimento, encorajando a contração de empréstimos e a despesa, enquanto o aumento das taxas pode abrandar a economia.

O papel dos bancos centrais

Os bancos centrais desempenham um papel crucial na determinação e influência das taxas de juro numa economia. As suas ações têm impacto em tudo, desde os custos de empréstimo dos consumidores até ao crescimento económico global. Eis uma análise mais pormenorizada da forma como os bancos centrais influenciam as taxas de juro e por que razão isso é importante.

Funções dos bancos centrais

- Política monetária: Os bancos centrais aplicam a política monetária para controlar a inflação, estabilizar a moeda e alcançar um crescimento económico sustentável. Utilizam as taxas de juro como principal instrumento para atingir estes objetivos.

- Fixação das taxas de juro: Os bancos centrais fixam as taxas de juro de referência (como a taxa dos fundos federais nos Estados Unidos), que influenciam as taxas que os bancos cobram uns aos outros por empréstimos de curto prazo. Isto, por sua vez, afeta as taxas de juro que os consumidores e as empresas pagam pelos empréstimos e recebem pelas poupanças.

- Operações de mercado aberto: Os bancos centrais realizam operações de mercado aberto através da compra ou venda de títulos do Estado no mercado aberto para influenciar a oferta de moeda e as taxas de juro. A compra de títulos injeta dinheiro na economia e pode baixar as taxas de juro, enquanto a venda de títulos retira dinheiro e pode aumentar as taxas de juro.

- Taxa de desconto: Os bancos centrais fixam a taxa de desconto, que é a taxa de juro que cobram aos bancos comerciais pelos empréstimos de curto prazo. As alterações na taxa de desconto podem influenciar as taxas de juro que os bancos oferecem aos seus clientes.

- Reservas obrigatórias: Ao alterar as reservas obrigatórias (o montante de fundos que os bancos devem manter em reserva), os bancos centrais podem influenciar a quantidade de dinheiro que os bancos podem emprestar. A redução das reservas obrigatórias aumenta a oferta de moeda e pode baixar as taxas de juro, enquanto que o seu aumento diminui a oferta de moeda e pode aumentar as taxas de juro.

Porque é que os bancos centrais alteram as taxas de juro?

- Controlo da inflação: Ao aumentar as taxas de juro, os bancos centrais podem travar uma economia sobreaquecida e controlar a inflação. Taxas de juro mais elevadas tornam os empréstimos mais caros e a poupança mais atrativa, o que pode reduzir a despesa e abrandar o aumento dos preços.

- Estimular o crescimento económico: A redução das taxas de juro torna os empréstimos mais baratos e a poupança menos atrativa, incentivando as empresas a investir e os consumidores a gastar. Isto pode estimular o crescimento económico, especialmente durante períodos de recessão económica.

- Gerir os níveis de emprego: Ao influenciar as taxas de juro, os bancos centrais podem ter impacto nos níveis de emprego. Taxas de juro mais baixas podem levar a um maior investimento empresarial e à criação de emprego, ao passo que taxas mais elevadas podem abrandar a economia e reduzir as pressões inflacionistas, tendo potencialmente um impacto negativo no emprego.

- Estabilizar os mercados financeiros: Os bancos centrais têm por objetivo manter a estabilidade nos mercados financeiros. Através do ajustamento das taxas de juro e da utilização de outros instrumentos de política monetária, podem responder a choques económicos e assegurar o bom funcionamento dos sistemas financeiros.

Exemplos da influência do Banco Central nas taxas de juro

Recessão económica

- Durante uma recessão, o banco central pode baixar as taxas de juro para estimular a economia. Por exemplo, se a Reserva Federal baixar a taxa dos fundos federais de 2% para 0,5%, torna-se mais barato para os bancos pedir dinheiro emprestado. Por sua vez, os bancos baixam as taxas de juro que cobram nos empréstimos aos consumidores e às empresas.

- Como resultado, as empresas podem achar mais acessível o financiamento de novos projetos e a expansão das operações, levando à criação de emprego. Os consumidores também podem tirar partido das taxas de juro mais baixas para comprar casas, carros ou financiar a educação. O aumento da despesa e do investimento pode ajudar a tirar a economia da recessão.

Inflação elevada

- Se a inflação estiver a aumentar rapidamente, o banco central pode aumentar as taxas de juro para arrefecer a economia. Por exemplo, se o Banco Central Europeu aumentar a sua taxa de referência de 1% para 3%, os custos de contração de empréstimos para os bancos aumentam. Consequentemente, os bancos aumentam as taxas de juro dos empréstimos aos consumidores e às empresas.

- O aumento dos custos dos empréstimos pode levar à redução da despesa e do investimento, abrandando a atividade económica e ajudando a controlar a inflação. A poupança torna-se mais atrativa à medida que as taxas de juro sobem, incentivando os consumidores a poupar em vez de gastar.

Resumo

Os rendimentos de juros são uma componente vital do sistema financeiro, oferecendo uma fonte estável e previsível de rendimentos para indivíduos e empresas. A compreensão dos vários riscos, benefícios e implicações cíclicas dos rendimentos de juros pode ajudar os investidores a tomar decisões informadas e a incorporar eficazmente os investimentos que rendem juros nos planos financeiros. Além disso, os rendimentos de juros desempenham um papel significativo na economia em geral, influenciando o comportamento dos consumidores, o investimento das empresas e as políticas governamentais. Ao tirar partido dos benefícios dos rendimentos de juros e ao gerir os seus riscos, os investidores podem melhorar a sua estabilidade financeira, atingindo objetivos financeiros a longo prazo. É importante acrescentar que os investimentos de rendimento fixo comportam riscos como o risco de crédito (falência do mutuário) ou um desempenho significativamente inferior ao das ações ou da inflação.

FAQ

O rendimento de juros é obtido através de investimentos que rendem juros, como obrigações e contas de poupança, enquanto o rendimento de dividendos é obtido através da posse de ações de uma empresa que paga dividendos. Além disso, os investimentos de rendimento fixo significam que o investidor conhece o rendimento do investimento antes de investir o dinheiro. O rendimento dos dividendos pode depender da decisão da empresa e pode ser inferior ou superior ao previsto, consoante a política da empresa e as condições de negócio. Para além disso, os juros dos dividendos exigem normalmente.

Sim, os rendimentos de juros podem proporcionar uma fonte estável de fluxo de caixa, tornando-se uma parte valiosa de uma estratégia de reforma, especialmente para investidores conservadores. Não se esqueça de que um risco menor não significa que não haja risco e que mesmo os investimentos em rendimentos de juros podem finalmente falhar.

Uma curva de rendimento traça as taxas de juro de obrigações com diferentes prazos de vencimento. Ajuda os investidores a compreenderem a relação entre as taxas de juro e o tempo até à maturidade, o que é crucial para a gestão dos investimentos em rendimentos de juros. Por exemplo, existe uma curva de rendimento invertida quando as obrigações de curto prazo oferecem rendimentos mais elevados do que as obrigações de longo prazo, o que não é uma situação natural, porque quanto mais tempo os investidores "fixam" o capital na obrigação, maior rendimento devem esperar. Normalmente, ocorre quando o risco de recessão aumenta e os investidores estão cépticos quanto aos rendimentos das obrigações de longo prazo, enquanto as taxas de juro ainda são elevadas.

Os fatores incluem a conjuntura das taxas de juro, o tipo e a qualidade do investimento, a duração do investimento e o escalão de tributação do investidor.

eWallet na XTB: O guia definitivo

Como investir em ações de semicondutores?

Como diversificar os seus investimentos: Guia para principiantes

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.