Hoje, após o fechamento do mercado, a Alphabet – juntamente com a Tesla – dará início à temporada de resultados das empresas do grupo das "Sete Magníficas". Nesta temporada, o foco principal dos investidores será a taxa de crescimento da receita no segmento de nuvem, o mais dinâmico da empresa, além de uma análise minuciosa do desempenho do segmento crucial de publicidade.

Perspectiva para o 2º Trimestre de 2025

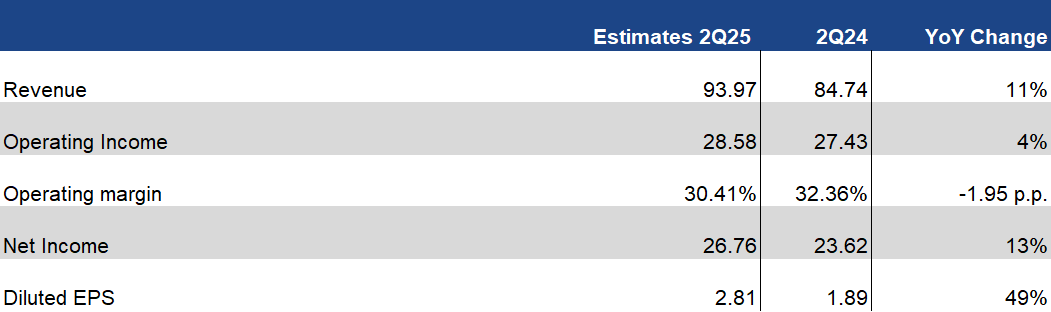

As expectativas seguem elevadas. O consenso de mercado projeta que a Alphabet divulgará sua segunda maior receita trimestral da história (atrás apenas do 4T24). O crescimento da receita (+11% a/a) deve superar levemente o crescimento do lucro operacional, o que resultará em uma queda da margem operacional para 30,4% (ante 32,4%). Vale destacar que, nos trimestres anteriores, a margem de lucro esteve em níveis historicamente elevados, de forma que essa queda de quase dois pontos percentuais deve ser interpretada como uma normalização, e não como sinal de enfraquecimento.

Por outro lado, o lucro líquido deverá crescer 13%, atingindo US$ 26,76 bilhões. Com isso, o lucro por ação (LPA) ajustado deve chegar a US$ 2,81 — um avanço anual próximo de 50%.

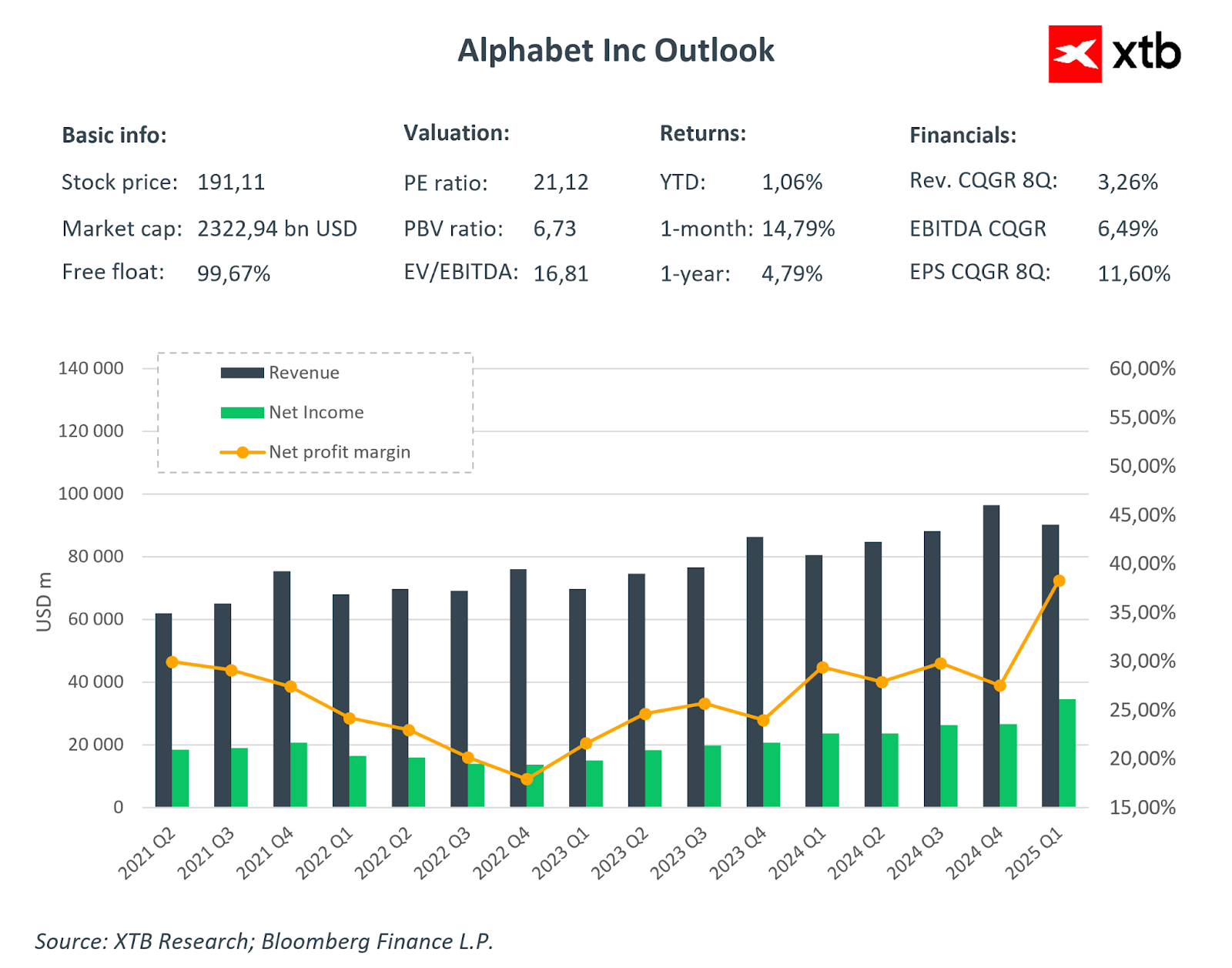

Fonte: XTB Research, Bloomberg Finance L.P.

Fonte: XTB Research, Bloomberg Finance L.P.

Segmentos-chave

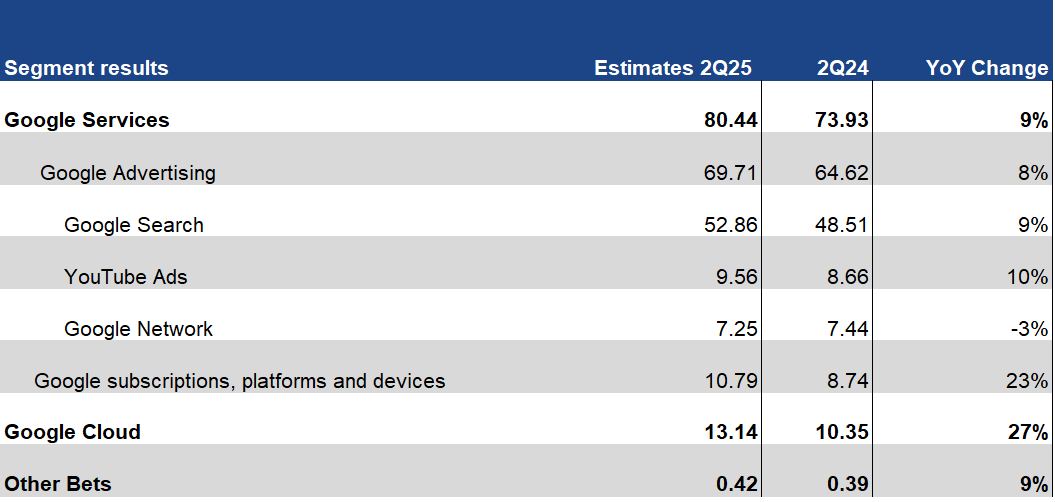

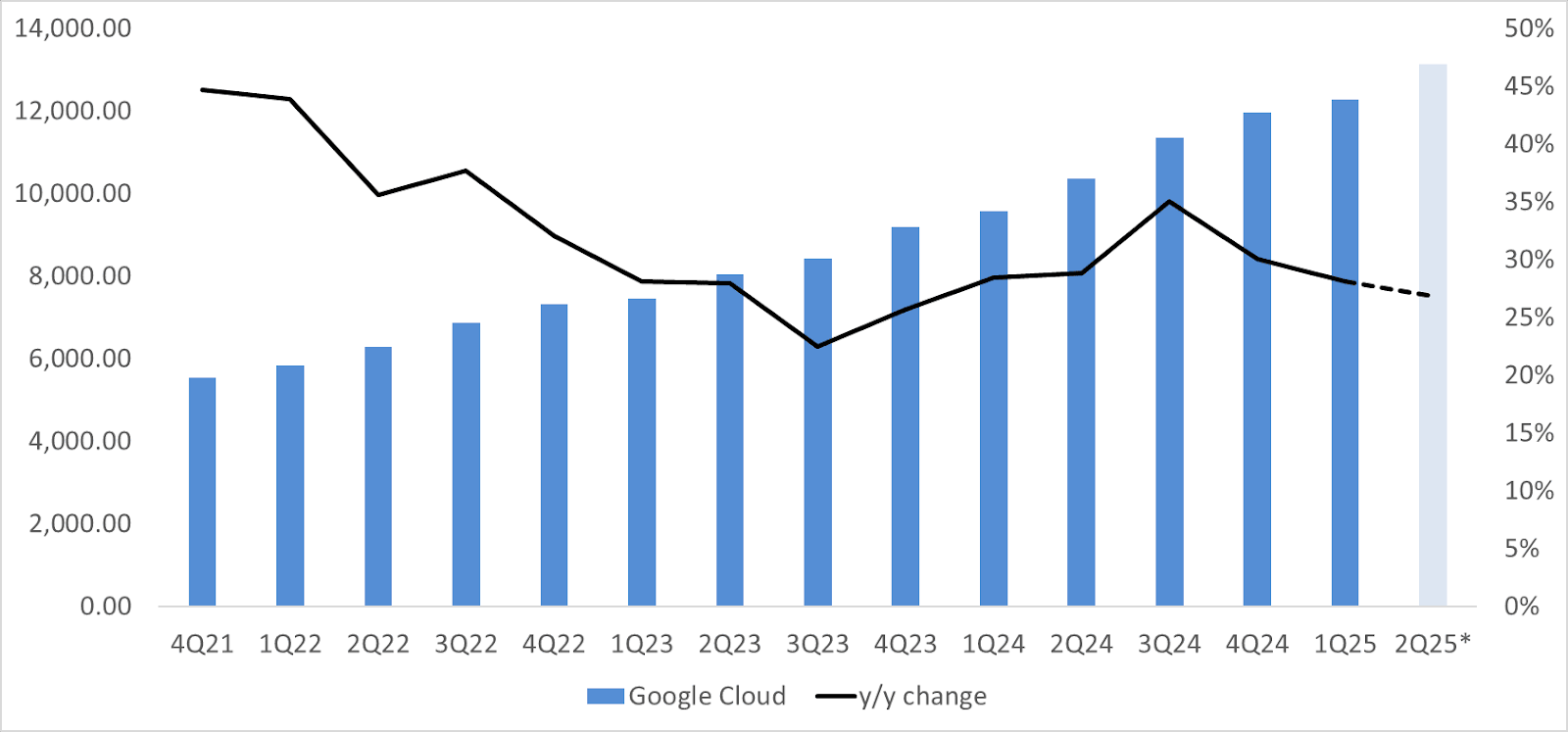

O segmento de Google Cloud continua com a maior taxa de crescimento projetada: o mercado estima alta de 27% a/a, alcançando US$ 13,14 bilhões — o maior resultado da história no segmento de nuvem da empresa. Já o segmento de publicidade do Google também deverá apresentar crescimento sólido, impulsionado pelo desempenho do mecanismo de busca (+9% a/a) e pela receita da plataforma YouTube, com alta projetada de 10%.

Fuente: XTB Research, Bloomberg Finance L.P.

Apesar da redução nas projeções de LPA (-5%), os analistas mantiveram uma postura neutra em relação à Alphabet nos últimos meses, sem grandes alterações nas estimativas.

Receita publicitária segue central

Fuente: XTB Research, Bloomberg Finance L.P.

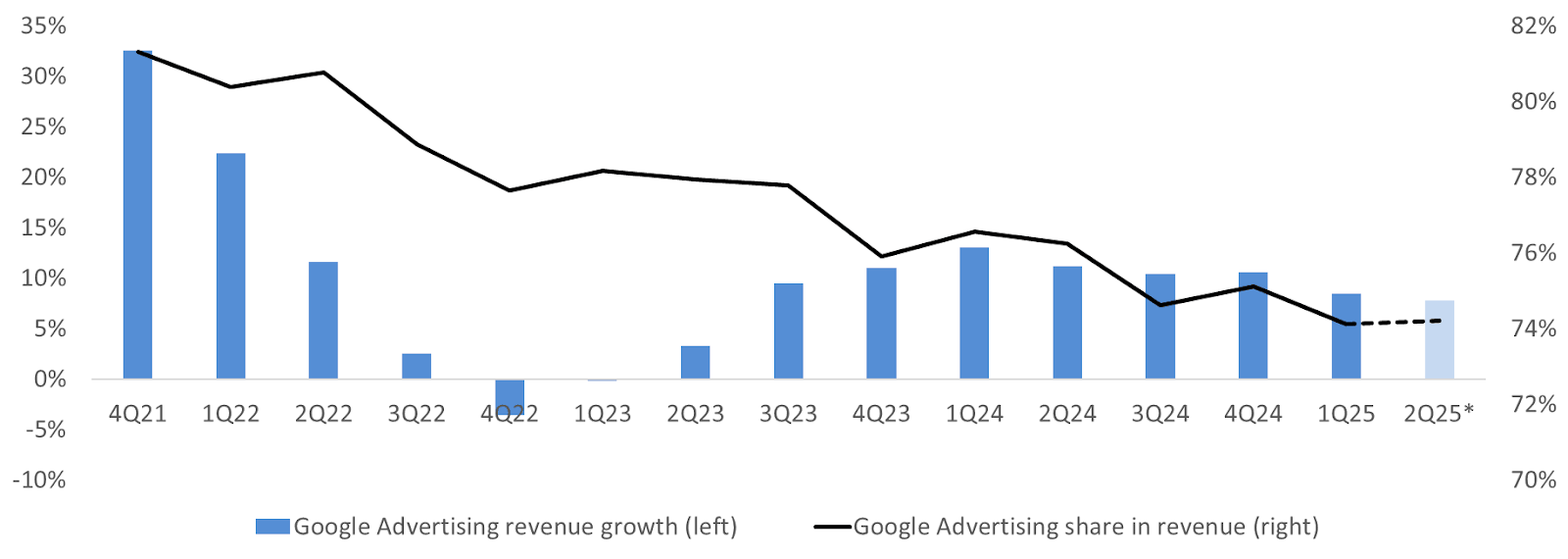

A receita com publicidade segue sendo o pilar da Alphabet, ainda representando cerca de 74% da receita total da companhia. Mesmo com a perda de participação relativa, isso ocorre não por queda absoluta, mas pela aceleração de outros segmentos, como o de nuvem. Desde o 4T23, o crescimento da publicidade tem oscilado entre 8% e 10% a/a — patamar ainda robusto.

Caso os resultados na publicidade sejam fortes, a atenção se voltará para o Google Cloud, que já é o segmento com crescimento mais acelerado por mais de 14 trimestres consecutivos. Com o avanço da inteligência artificial, o mercado espera uma desaceleração do crescimento para 27% a/a, devido à base comparativa elevada. Ainda assim, os US$ 13,14 bilhões estimados representam um recorde histórico no segmento.

Valuation antes dos resultados

Diferente de outras gigantes da tecnologia, a Alphabet conta com uma margem de erro um pouco maior em termos de avaliação. Atualmente, a ação é negociada cerca de 20–30% abaixo das médias do último ano — médias que subiram com a valorização das “Sete Magníficas” frente ao restante do mercado. Além disso, a Alphabet permanece como a empresa com menor valuation entre as sete, com base em indicadores fundamentais, o que reduz a pressão sobre a companhia frente a seus pares que enfrentam múltiplos mais exigentes.

Fonte: Bloomberg Finance L.P.

________

O conteúdo aqui disponibilizado não constitui ou deve ser considerado conselho, recomendação, oferta ou solicitação de quaisquer produtos, ou serviços pela XTB. Este material tem caráter exclusivamente informativo. Para saber mais, acesse https://www.xtb.com/br.

📈 Entre no nosso grupo exclusivo para Traders! Notícias e análises em tempo real no seu WhatsApp. Acesse aqui.

Resultados do BCP e Jerónimo Martins

NIO capta 1 bilhão de dólares, ações caem

Inditex dispara após divulgação de resultados financeiros 📈

Oracle: Euforia após resultados, empresa cresce 30% 📈