- Micron Technology ha presentado uno de los informes de beneficios más sólidos del sector de semiconductores

- Micron Technology ha presentado uno de los informes de beneficios más sólidos del sector de semiconductores

Micron Technology ha presentado uno de los reportes de beneficios más sólidos de todo el sector de semiconductores, superando con holgura las expectativas del mercado y confirmando que el actual ciclo de memoria ha entrado en una fase de rentabilidad excepcionalmente alta. Los resultados del primer trimestre del año fiscal 2026 no solo evidencian un fuerte crecimiento de los ingresos, sino que, más importante aún, reflejan un cambio cualitativo en la estructura del negocio, impulsado por el auge de la inteligencia artificial y la expansión de la infraestructura de centros de datos.

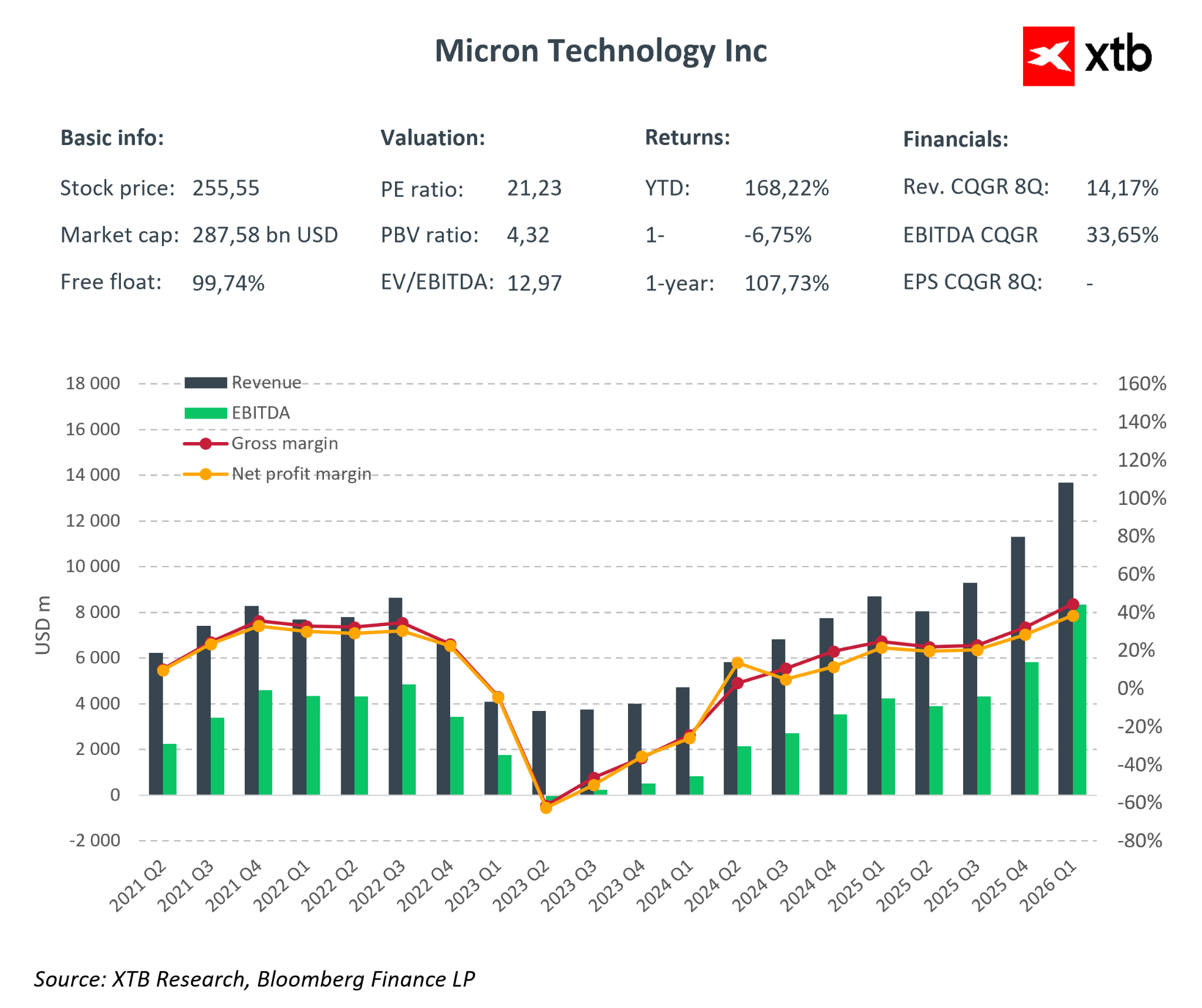

Resultados financieros clave del primer trimestre del año fiscal 2026 de Micron

-

Ingresos: US$13.640 millones vs. consenso de US$12.800–12.900 millones.

-

Beneficio por acción (No GAAP): US$4,78 vs. US$3,94 esperado.

-

Beneficio por acción (GAAP): US$4,60.

-

Beneficio neto (GAAP): US$5.240 millones.

-

Margen bruto (No GAAP): 56,8%.

-

Flujo de caja operativo: US$8.410 millones.

El nivel de ingresos por sí solo confirma que Micron opera muy por encima de las suposiciones del mercado. Superar el consenso en 6%–7% es poco habitual para una empresa de este tamaño y refleja claramente una fuerte demanda de memorias DRAM y NAND. Un motor clave siguen siendo las soluciones HBM, que se están convirtiendo en la columna vertebral de la infraestructura de inteligencia artificial y de los servidores hyperscale, además de desplazar la mezcla de ventas hacia productos de mayor margen.

La dinámica de beneficios y rentabilidad resulta aún más impresionante. Micron no solo amplió su escala operativa, sino que lo hizo con una mejora clara en la eficiencia operativa. Los márgenes han vuelto a máximos históricos del ciclo de memoria, y el elevado apalancamiento operativo ha permitido que el crecimiento de los ingresos se traduzca en una expansión desproporcionada de los beneficios. Esto es especialmente relevante considerando las preocupaciones previas del mercado sobre la sostenibilidad de la mejora de márgenes en la industria de semiconductores.

Dinámica del desempeño operativo:

-

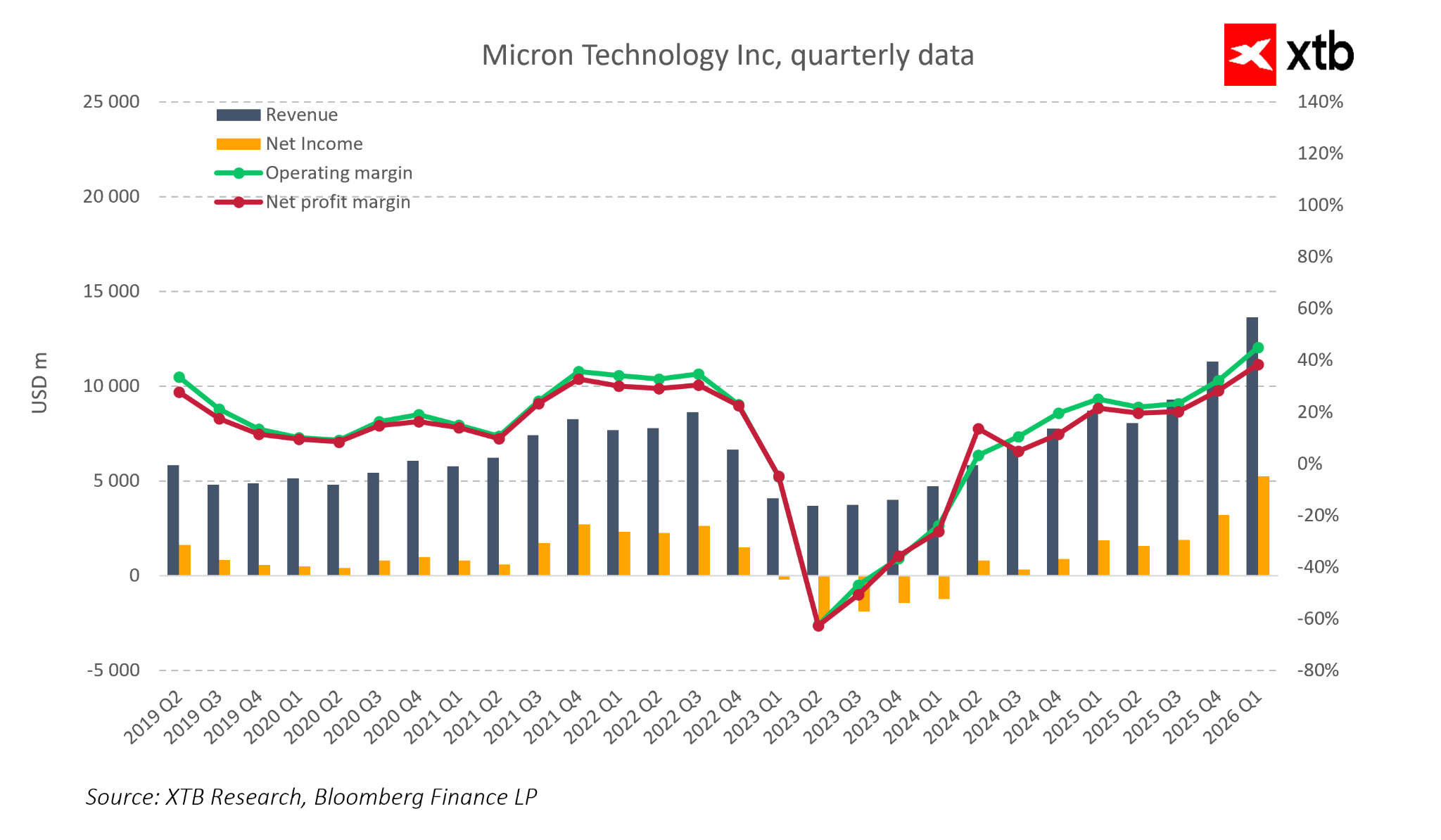

Ingresos: +20,6% trimestral (QoQ), +56,7% interanual (YoY).

-

Resultado operativo No GAAP: +62% QoQ, +168% YoY.

-

Beneficio neto GAAP: +63,7% QoQ, +180% YoY.

-

Beneficio por acción No GAAP: +57,8% QoQ, +167% YoY.

-

Flujo de caja operativo: +46,8% QoQ, +159% YoY.

Una mejora tan sólida en todas las principales partidas del estado de resultados y del flujo de caja confirma que Micron se encuentra actualmente en la fase más rentable del ciclo, en la que la escala y la tecnología comienzan a jugar de forma exponencial a favor de la compañía.

La estructura de crecimiento por segmentos también resulta destacable. Si bien el negocio de nube y centros de datos sigue siendo el principal motor de expansión, se observan mejoras en todas las unidades de negocio. El aumento de la participación de productos de alto valor añadido, como HBM3E y HBM4, junto con la optimización de los costos de producción, ha permitido que los márgenes brutos promedio de cada unidad aumenten entre 10 y 15 puntos porcentuales trimestre a trimestre.

Ingresos y rentabilidad por segmento:

-

Unidad de negocio de memoria para la nube: US$5.280 millones, margen operativo 55%.

-

Unidad principal de centros de datos: US$2.380 millones, +50,9% trimestral, margen 51%.

-

Unidad de móviles y clientes: US$4.260 millones, +13,2% trimestral, margen 54%.

-

Unidad automotriz y sistemas embebidos: US$1.720 millones, ~+20% trimestral, margen 45%.

El principal punto destacado del informe es la guía prospectiva para el 2T del año fiscal 2026, que eleva de forma significativa las expectativas del mercado a corto plazo para la compañía.

Guía para el segundo trimestre del año fiscal 2026:

-

Ingresos: US$18.700 millones.

-

Beneficio por acción (No GAAP): aproximadamente US$8,42.

-

Margen bruto (No GAAP): 67%–68%.

Esta guía ambiciosa supera claramente el consenso del mercado y confirma que la demanda de memorias, especialmente HBM, se mantiene estructuralmente por encima de la oferta. La dirección subraya que la capacidad de producción de HBM para todo el ejercicio fiscal 2026 está prácticamente vendida en su totalidad, lo que proporciona una visibilidad excepcional sobre los resultados de los próximos trimestres.

Micron ha presentado un informe que combina sorpresas positivas muy significativas en beneficios, rentabilidad récord y una guía prospectiva altamente agresiva. La compañía demuestra que el actual ciclo de la memoria es estructural, respaldado por el crecimiento de largo plazo de la inteligencia artificial y de la infraestructura de datos. Pese a los riesgos asociados a la ciclicidad del mercado, la competencia y los factores geopolíticos, los fundamentos actuales de Micron apuntan a un potencial de crecimiento adicional de beneficios y a una posible expansión de valuación en los próximos trimestres.

Análisis de mercado de Micron

Micron Technology es hoy una de las compañías más interesantes del sector de semiconductores. Los datos financieros de los últimos años muestran una empresa que ha completado un ciclo completo de negocio. Tras un período muy sólido en 2021–2022, se produjo una fuerte contracción en 2023, cuando el exceso de oferta de memoria y la presión sobre los precios impactaron con fuerza los resultados. Sin embargo, Micron salió de ese mínimo más rápido y en mejor posición que en ciclos anteriores, y la fase de crecimiento actual cuenta con cimientos mucho más sólidos.

La principal diferencia respecto del pasado es que el crecimiento actual no se basa únicamente en un rebote de los precios de DRAM y NAND. En esta ocasión, el motor clave de la demanda son tendencias estructurales ligadas al desarrollo de la IA, los centros de datos y la infraestructura de cómputo de nueva generación, lo que hace que el ciclo de la memoria sea más duradero y menos dependiente de fluctuaciones de corto plazo en la demanda del consumidor.

Desde el punto de vista del desempeño, Micron se encuentra en una de las mejores posiciones de su historia. Los ingresos trimestrales aumentaron desde aproximadamente US$4.000–5.000 millones en el mínimo del ciclo de 2023 hasta US$13.640 millones en el 1T del año fiscal 2026. El crecimiento de las ventas sigue siendo muy elevado, mientras que la rentabilidad ha mejorado de forma significativa.

Los márgenes operativos se han recuperado desde niveles negativos hasta alrededor de 45%, y el beneficio neto alcanzó máximos históricos. La magnitud del EBITDA pone de manifiesto el fuerte apalancamiento operativo, derivado de la recuperación de la demanda y de un cambio favorable en la mezcla de ventas.

Esta mejora no es puntual ni meramente cíclica. Micron vende hoy una mayor proporción de productos avanzados y de alto margen, como memorias HBM y soluciones DRAM modernas para centros de datos y aplicaciones de inteligencia artificial. Se trata de segmentos con altas barreras de entrada, oferta limitada y contratos de largo plazo, lo que hace que los ingresos sean más predecibles y resistentes a desaceleraciones económicas de corto plazo. En consecuencia, la compañía es mucho menos vulnerable a caídas abruptas del ciclo que hace algunos años.

Desde una perspectiva sectorial, también es relevante que el ciclo actual comenzó tras una profunda “limpieza” del mercado. En 2023, los productores recortaron de forma significativa la inversión, redujeron inventarios y aplicaron una mayor disciplina de oferta. Como resultado, la demanda impulsada por la IA se enfrenta ahora a un mercado sin exceso de capacidad productiva, lo que respalda el mantenimiento de precios y márgenes elevados por un período más prolongado y aumenta la probabilidad de que la fase de crecimiento actual sea más extensa que en ciclos anteriores.

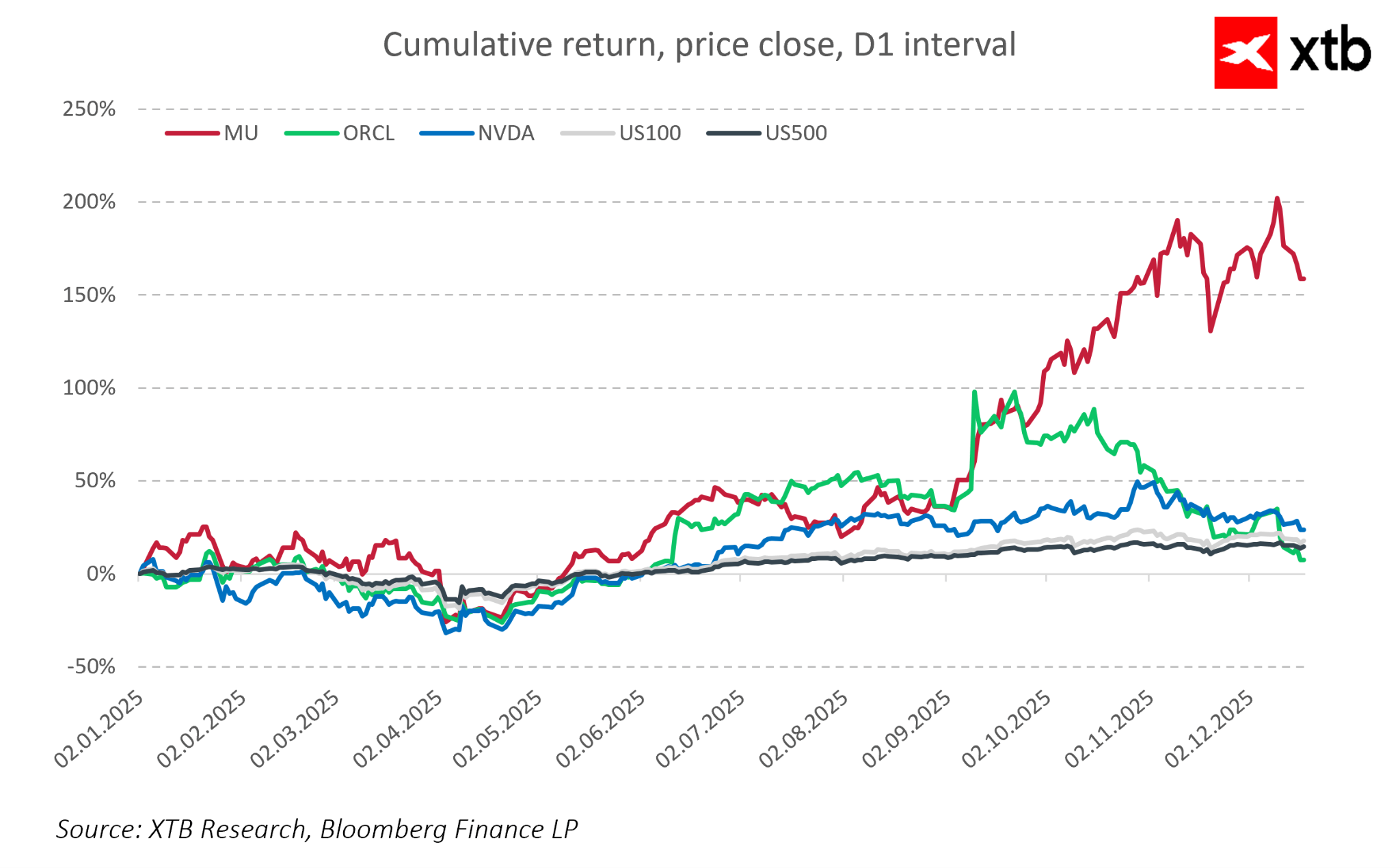

Desde una perspectiva de mercado, la acción de Micron ha superado recientemente el desempeño de los principales índices bursátiles de Estados Unidos y cada vez es más comparada con líderes de la tendencia en inteligencia artificial, como NVIDIA. Los inversionistas comienzan a ver a Micron como uno de los pocos beneficiarios “puros” del auge de la IA en el segmento de memoria.

Al mismo tiempo, si bien la valoración es significativamente más alta que en el mínimo del ciclo, sigue siendo relativamente atractiva en comparación con los fabricantes de GPU, lo que sugiere que parte del potencial alcista derivado de un mayor crecimiento de beneficios aún no estaría completamente incorporado en el precio.

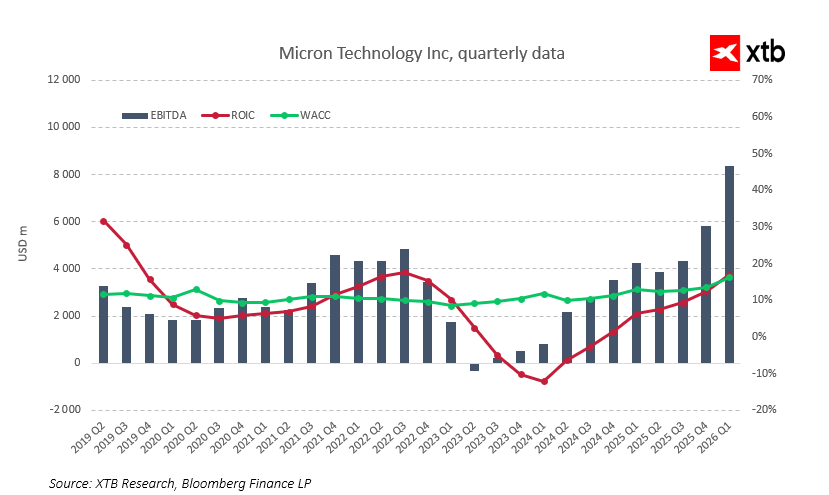

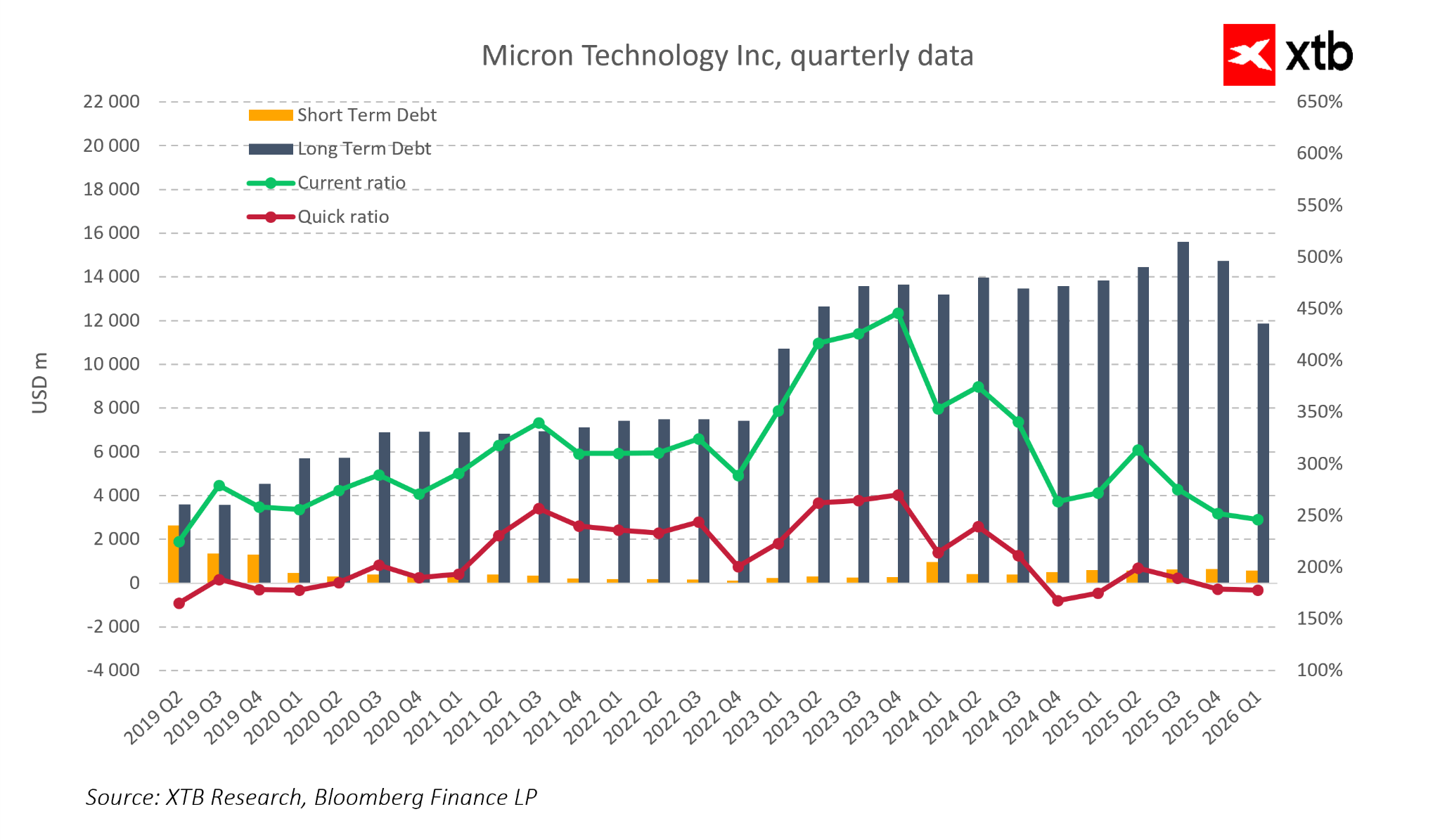

La posición financiera de la compañía también es sólida. Micron mantiene una liquidez holgada y una estructura de deuda bajo control, lo que le otorga una flexibilidad significativa para seguir creciendo. Esto resulta especialmente relevante en la industria de semiconductores, donde la ventaja tecnológica exige inversiones elevadas y constantes, y un balance débil puede convertirse rápidamente en una limitación estratégica.

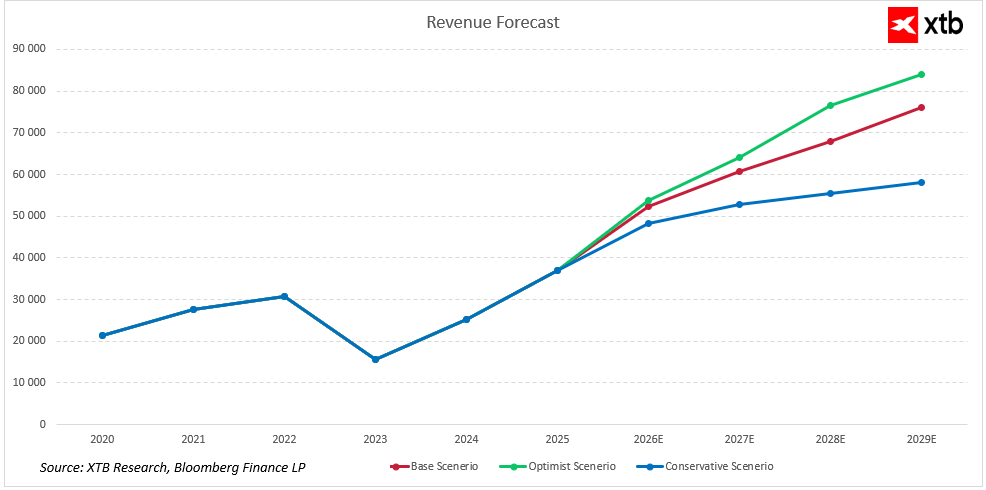

Previsiones de ingresos de Micron para los próximos años

Micron Technology entra en la siguiente fase de su desarrollo con una posición sólida en el segmento de memorias para semiconductores y una creciente relevancia en inteligencia artificial y centros de datos.

Se espera que la demanda de memoria utilizada en IA y centros de datos continúe aumentando, incluso si segmentos más cíclicos, como PCs o smartphones, crecen a un ritmo más lento. La oferta limitada y las altas barreras de entrada en el segmento HBM respaldan márgenes superiores al promedio. Al mismo tiempo, una mejor calidad del negocio y una estructura financiera más robusta refuerzan la resiliencia de la compañía y sostienen un crecimiento continuo del valor.

Las previsiones de ingresos apuntan a una expansión sostenida, impulsada por tendencias estructurales, una mayor participación de memorias DRAM avanzadas y HBM, y por los productos destinados a centros de datos e infraestructura de inteligencia artificial. Incluso en un escenario más conservador, las ventas mantienen una trayectoria ascendente, lo que demuestra la resiliencia de la compañía frente a las fluctuaciones del ciclo de consumo y a las típicas variaciones de precios del mercado de memorias.

Los distintos escenarios de crecimiento reflejan el potencial del mercado y la dinámica de inversión en infraestructura de IA. El escenario optimista asume una expansión más rápida a medida que aumentan los volúmenes, manteniendo una mezcla de productos favorable, mientras que el escenario base anticipa un crecimiento estable con rentabilidad sólida. Entre los factores clave destacan la ventaja tecnológica de Micron, las altas barreras de entrada en los segmentos HBM y DRAM, y los contratos de largo plazo con hyperscalers y operadores de centros de datos.

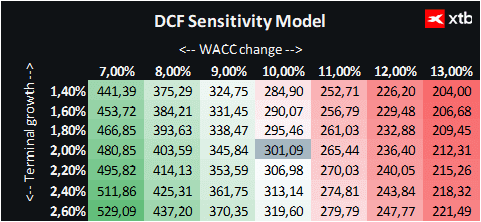

Perspectiva de valoración

Para Micron Technology se utilizó un enfoque de flujo de caja descontado (DCF). Este análisis es únicamente informativo y no constituye una recomendación de inversión ni una valoración exacta de la acción.

El modelo asume un crecimiento dinámico de los ingresos, impulsado principalmente por los segmentos de memoria DRAM y NAND, que constituyen la base del negocio de la compañía. En el período inicial de proyección, el crecimiento es particularmente fuerte, apoyado por el aumento de la demanda de soluciones de memoria avanzadas, especialmente en IA, centros de datos y dispositivos móviles.

Las perspectivas de crecimiento adicional se ven respaldadas por la innovación tecnológica, incluida la introducción de memorias de próxima generación, que mejoran el rendimiento y las capacidades de los productos de Micron. Al mismo tiempo, la industria de memorias para semiconductores sigue siendo altamente cíclica, y las fluctuaciones de la demanda, junto con la presión competitiva de grandes actores como Samsung y SK Hynix, representan riesgos relevantes que podrían afectar los ingresos y la estabilidad de los márgenes.

El modelo de valoración asume un costo promedio ponderado de capital (WACC) del 10% durante todo el período de proyección, reflejando las características del sector y el apalancamiento moderado de Micron. El valor terminal se basa en una tasa de crecimiento conservadora de los ingresos del 2%.

Con base en este análisis, Micron Technology Inc. es valorada en US$301,09 por acción, por encima del precio de mercado actual de US$255,55. Las condiciones actuales y las proyecciones confirman que Micron ocupa una posición particularmente favorable dentro del ciclo de semiconductores. La compañía combina características clásicas de recuperación cíclica con una tendencia de crecimiento de largo plazo, impulsada por la inteligencia artificial y la expansión de los centros de datos modernos.

Al mismo tiempo, es importante recordar la naturaleza cíclica del mercado y las presiones competitivas de los principales actores del sector, que podrían afectar el desempeño y la valoración en el corto plazo. Evaluar la valoración en un contexto más amplio permite integrar los fundamentos financieros de la compañía con las tendencias de mercado y su potencial tecnológico.

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.