- El aluminio subió más de 3% en la LME y alcanzó máximos desde enero ante el riesgo logístico en el Estrecho de Ormuz.

- La estructura de mercado en backwardation refleja escasez inmediata y presión sobre inventarios físicos.

- El análisis técnico muestra tendencia alcista de corto plazo, aunque con señales de agotamiento tras el fuerte impulso.

- El aluminio subió más de 3% en la LME y alcanzó máximos desde enero ante el riesgo logístico en el Estrecho de Ormuz.

- La estructura de mercado en backwardation refleja escasez inmediata y presión sobre inventarios físicos.

- El análisis técnico muestra tendencia alcista de corto plazo, aunque con señales de agotamiento tras el fuerte impulso.

El aluminio en la Bolsa de Metales de Londres (LME) avanzó más de 3%, tocando máximos desde enero, en un movimiento claramente vinculado a la escalada en Oriente Medio y a la restricción operativa en el Estrecho de Ormuz. Aunque el metal no transita exclusivamente por esta vía, los productores del Golfo (Emiratos Árabes Unidos, Arabia Saudita y Bahréin) dependen de estas rutas para exportar aluminio e importar insumos críticos como bauxita y alúmina.

Según estimaciones de AZ China Ltd., estos países concentran alrededor del 9% de la capacidad global de producción, lo que convierte cualquier disrupción logística en un evento relevante para el balance mundial del metal.

Estructura de mercado

Cuando se dice que el mercado del aluminio, o de cualquier materia prima negociado en la Bolsa de Metales de Londres (LME), está en backwardation, se esta describiendo una estructura de precios en la curva de futuros donde el precio actual es mayor que los precios en los contratos de futuros con vencimientos posteriores. Esto se refleja en una curva de precios que va descendiendo conforme se mira hacia vencimientos más lejanos, lo opuesto a lo que ocurre en un mercado en contango, donde los futuros suelen estar por encima del precio actual.

Esta situación ocurre porque la demanda inmediata del metal supera la oferta disponible ahora mismo, o porque los participantes del mercado perciben escasez de suministro en el corto plazo, lo que hace que la gente esté dispuesta a pagar más por recibir el aluminio hoy que por recibirlo más adelante. En otras palabras, los compradores valoran la entrega inmediata más que la posibilidad de adquirirlo a un precio menor en el futuro.

La razón económica detrás de esto suele estar asociada con riesgos de suministro, inventarios ajustados o cuellos de botella logísticos. Cuando los inventarios físicos son bajos o hay incertidumbre sobre la llegada del metal y sus insumos (como bauxita o alúmina), el precio al contado sube y se sitúa por encima de los contratos a plazo. Esa discrepancia entre precio spot y precio futuro, el llamado “precio al contado con prima sobre futuros”, indica que el mercado percibe que la oferta actual es más valiosa y escasa que los volúmenes que estarán disponibles en fechas posteriores.

El backwardation en la curva de futuros de aluminio sugiere una condición de mercado ajustada en el corto plazo, donde la urgencia por asegurar metal disponible ahora impulsa los precios spot por encima de los precios proyectados para el futuro, una señal típica de presión de oferta y demanda a nivel físico.

Vulnerabilidad logística

El Estrecho de Ormuz, además de ser un corredor energético, también es clave para flujos de materias primas industriales. La interrupción o reducción de tráfico marítimo aumenta tiempos de entrega, primas de seguro y costos logísticos, factores que pueden tensionar inventarios en fundiciones globales.

Si el conflicto se prolonga, la presión se limitaría al aluminio primario y también a derivados intermedios como alúmina, afectando márgenes en etapas posteriores de la cadena.

Exportaciones mensuales de alúmina de China hacia Medio Oriente en 2025, desglosadas por país (toneladas y miles de toneladas acumuladas). Fuente: Shanghai Metals Market

Derivados y primas regionales

El aumento en la actividad de opciones call y en las primas regionales en Europa y Estados Unidos sugiere que el mercado está internalizando una prima de guerra. Este componente especulativo puede intensificar movimientos de corto plazo, especialmente en un entorno de inventarios relativamente ajustados.

Sin embargo, la fortaleza del dólar actúa como contrapeso parcial, limitando una escalada más pronunciada en el precio nominal del metal, dado que el aluminio se negocia globalmente en moneda estadounidense.

Evolución de los futuros del aluminio en 2025, superando los US$3.000 por tonelada ante riesgos de restricciones en la oferta. Fuente: xStation

La perspectiva del inversionista

El repunte del aluminio refleja un fenómeno más amplio: los metales industriales están cada vez más correlacionados con riesgos geopolíticos energéticos, no solo con fundamentos de construcción o manufactura. Si la disrupción en Ormuz se mantiene limitada y temporal, es probable que parte de la prima actual se diluya, devolviendo el precio a niveles más alineados con demanda industrial real.

Sin embargo, si el conflicto se extiende o afecta directamente la exportación de insumos del Golfo, el mercado podría enfrentar un ajuste más estructural en el balance global de oferta. Para inversionistas, el aluminio vuelve a comportarse como activo híbrido, es decir industrial en demanda, pero geopolítico en precios.

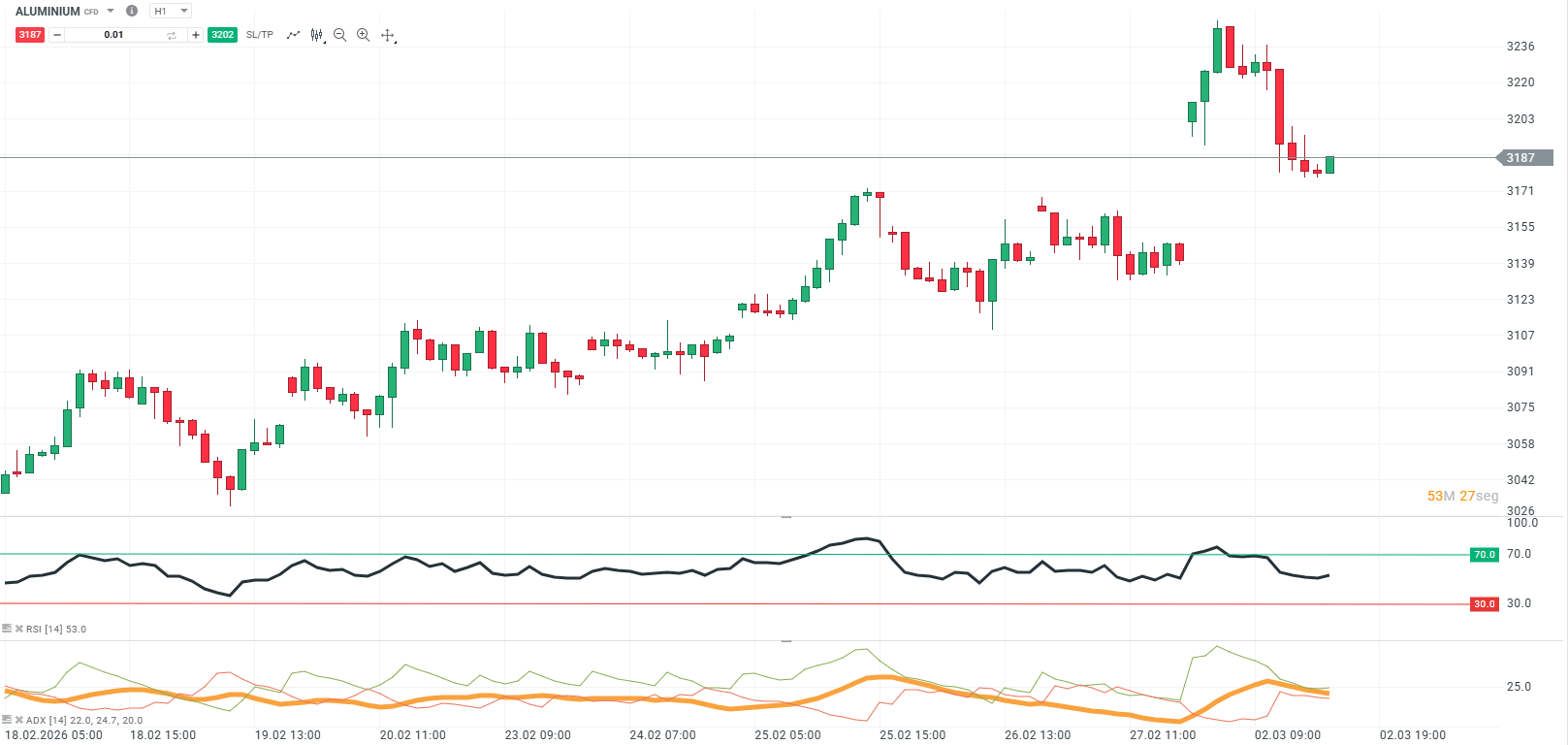

Análisis técnico

Aluminio (H1)

Fuente: xStation5

En gráfico horario, el aluminio (ALUMINIUM) mantiene una estructura constructiva tras haber desarrollado una secuencia de mínimos crecientes desde la zona de 3.040–3.060 hasta máximos recientes en torno a 3.235–3.240. La EMA 50 (azul) se ubica por encima de la EMA 200 (naranja), ambas con pendiente positiva, reflejando alineación técnica favorable y sesgo alcista de corto plazo. El impulso más reciente, sin embargo, muestra señales de agotamiento tras la fuerte extensión vertical.

Actualmente el precio corrige hacia la zona de 3.180–3.170, que actúa como primer soporte relevante tras la ruptura previa. El RSI ha retrocedido desde niveles cercanos a sobrecompra hacia zona media, indicando normalización del momentum más que un giro estructural inmediato. Mientras el aluminio se mantenga por encima de 3.160–3.150, el escenario base favorece consolidación dentro de tendencia, con posibilidad de nuevo intento hacia 3.230–3.240. Una pérdida sostenida bajo 3.150 sería la primera señal de deterioro técnico y abriría espacio hacia 3.120–3.100.

¿Por qué el petróleo no cotiza a 200 dólares pese al riesgo en el estrecho de Ormuz?

Cierre de Mercado: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.