- El mercado empieza a asumir que la inflación y las tasas altas podrían durar más tiempo por el petróleo caro, el riesgo fiscal y un entorno global cada vez más tensionado.

- El repunte global de los rendimientos refleja un mundo donde prestar dinero a largo plazo exige más prima por inflación, deuda y volatilidad.

- La bolsa aún resiste gracias al crecimiento de beneficios y la inteligencia artificial, aunque yields más altos empiezan a endurecer las condiciones para sostener valoraciones elevadas.

- El mercado empieza a asumir que la inflación y las tasas altas podrían durar más tiempo por el petróleo caro, el riesgo fiscal y un entorno global cada vez más tensionado.

- El repunte global de los rendimientos refleja un mundo donde prestar dinero a largo plazo exige más prima por inflación, deuda y volatilidad.

- La bolsa aún resiste gracias al crecimiento de beneficios y la inteligencia artificial, aunque yields más altos empiezan a endurecer las condiciones para sostener valoraciones elevadas.

Los rendimientos no suben por capricho. Suben cuando el mercado empieza a sospechar que el dinero va a seguir siendo caro durante más tiempo del que había querido creer. Y eso es exactamente lo que está ocurriendo ahora. Mientras la bolsa todavía intenta sostener la narrativa de beneficios, inteligencia artificial y resiliencia, la renta fija lleva días enviando un mensaje mucho menos amable: la inflación sigue siendo incómoda, el petróleo sigue demasiado alto y los bancos centrales tienen menos margen del que parecía hace apenas unas semanas.

La subida de yields ya no es anecdótica

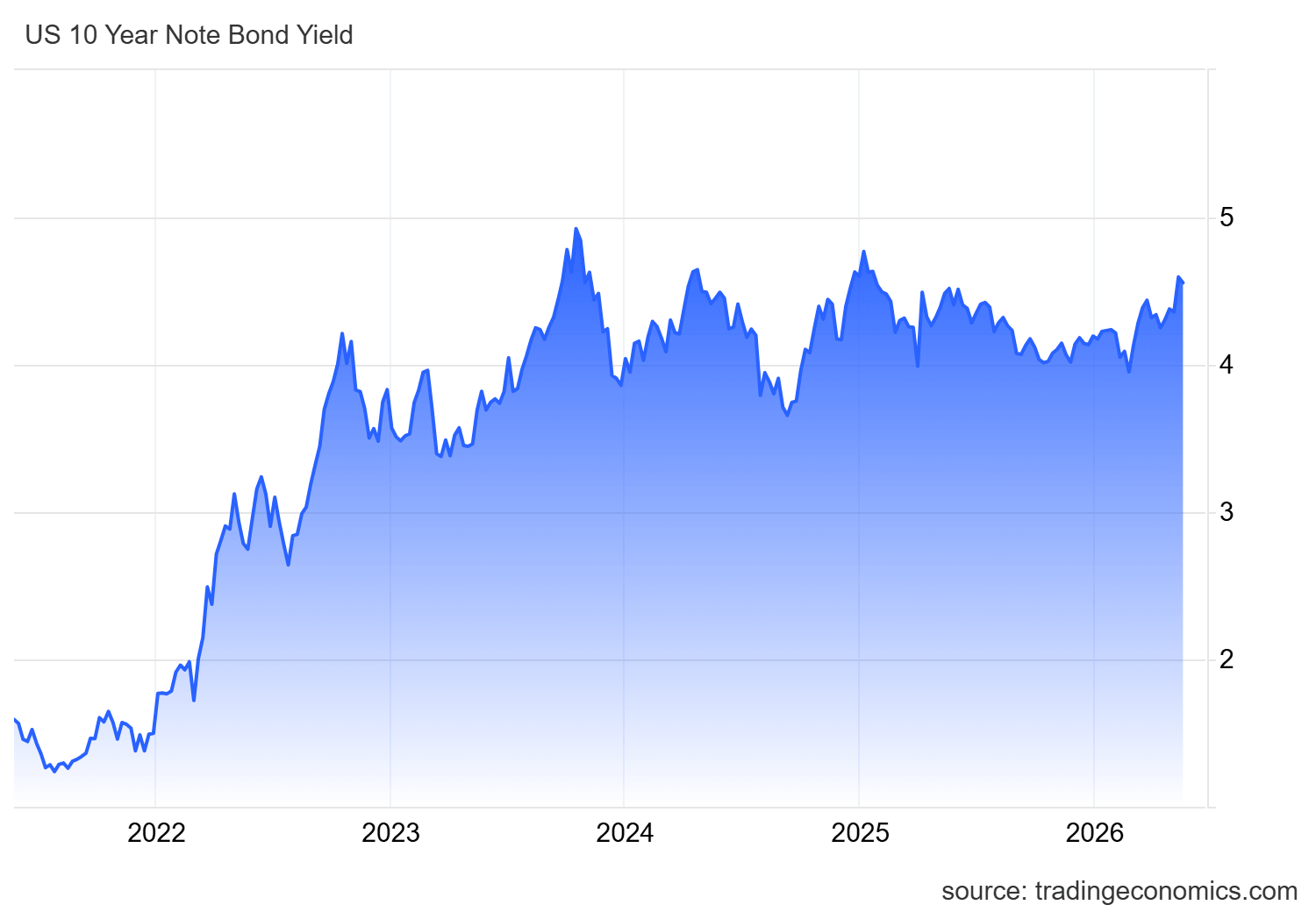

El movimiento ha sido serio. El Treasury estadounidense a 10 años ha rondado el 4,67%, mientras el 30 años se ha acercado al 5,18%, niveles que no son anecdóticos porque vuelven a poner sobre la mesa un coste de financiación muy distinto al que el mercado descontaba cuando soñaba con un año más favorable para la deuda. El detonante inmediato ha sido bastante claro: menos avances de los esperados en Oriente Medio, petróleo todavía elevado y una sensación creciente de que el shock energético está tardando demasiado en moderarse.

US10Y Treasury Note Yield. Fuente: TradingEconomics

Ahí está la primera clave. Los rendimientos no están subiendo solo porque los bancos centrales mantengan un tono agresivo. Están subiendo porque el mercado ya no compra del todo la idea de un regreso rápido a la normalidad. UBS lo resumía bien a comienzos de mayo: los futuros han llegado a descontar cero recortes de la Fed este año e incluso cierta probabilidad de subidas en 2027, mientras el tramo largo de la curva se ha tensionado por el riesgo de una inflación más persistente. Esa es la palabra importante: persistente. El mercado no está diciendo que la inflación vaya a explotar otra vez al estilo de 2022, pero sí está diciendo que puede quedarse lo bastante alta como para impedir un alivio monetario rápido.

El bono vuelve al centro del tablero

Y cuando el mercado empieza a pensar en inflación persistente, el bono deja de ser un detalle técnico y vuelve a convertirse en el centro del tablero. Porque un rendimiento más alto no afecta solo a las carteras de renta fija. Afecta a hipotecas, crédito corporativo, coste de financiación pública, valoración de acciones y apetito por riesgo. En otras palabras, sube el precio del dinero para todo el sistema.

Eso es lo que hace que este episodio sea más delicado de lo que parece. La renta variable todavía aguanta bien, pero la renta fija está poniendo condiciones. BlackRock ya venía advirtiendo a finales de abril que entrábamos en un régimen distinto, con shocks de oferta, rendimientos elevados y correlaciones cambiantes, y que los bonos largos ya no podían asumirse automáticamente como el gran diversificador de antes. Ese cambio de régimen importa mucho, porque obliga a mirar la subida de yields no como un problema temporal, sino como algo que puede alterar la forma en que se construyen carteras y se valoran activos.

El fenómeno ya es global

Además, no es un fenómeno solo estadounidense. UBS destacaba esta semana que el repunte de rendimientos se ha vuelto global: el 30 años japonés tocó máximos históricos, el 30 años alemán alcanzó su nivel más alto en quince años y el 30 años británico su nivel más alto en casi tres décadas. Cuando eso ocurre a la vez en varias curvas importantes, la lectura ya no es solo “hay inflación en un sitio”. La lectura es mucho más compleja: el mercado está exigiendo más rentabilidad para prestar a largo plazo en un mundo donde la energía sigue encarecida, el gasto público sigue alto y las primas por duración vuelven a ampliarse.

El mercado también empieza a mirar el riesgo fiscal

La segunda gran razón detrás de esta subida es fiscal. A veces el mercado habla de inflación y parece que todo se reduce al petróleo, pero no es solo eso. También hay una incomodidad creciente con la cantidad de deuda que los gobiernos tendrán que seguir emitiendo en un entorno mucho menos amistoso. Ese miedo no siempre se ve en el titular, pero sí se filtra en la curva. Cuando el mercado percibe que hay más déficit, más gasto y menos margen para que los bancos centrales ayuden, exige más rentabilidad, sobre todo en la parte larga.

Por eso el tramo largo de la curva merece tanta atención. Que el 30 años se acerque a la zona del 5,2% importa mucho más que una simple subida táctica del 2 años. El 2 años suele hablar sobre todo de la Fed. El 30 años habla del mundo que el mercado cree que viene: más deuda, más volatilidad, más incertidumbre sobre inflación y menos ganas de financiar barato durante décadas. Y cuando ese mensaje aparece, suele filtrarse al resto de activos tarde o temprano.

Qué implica esto para la bolsa y los bonos

La gran pregunta, entonces, es qué implica esto para el mercado. La respuesta depende del activo.

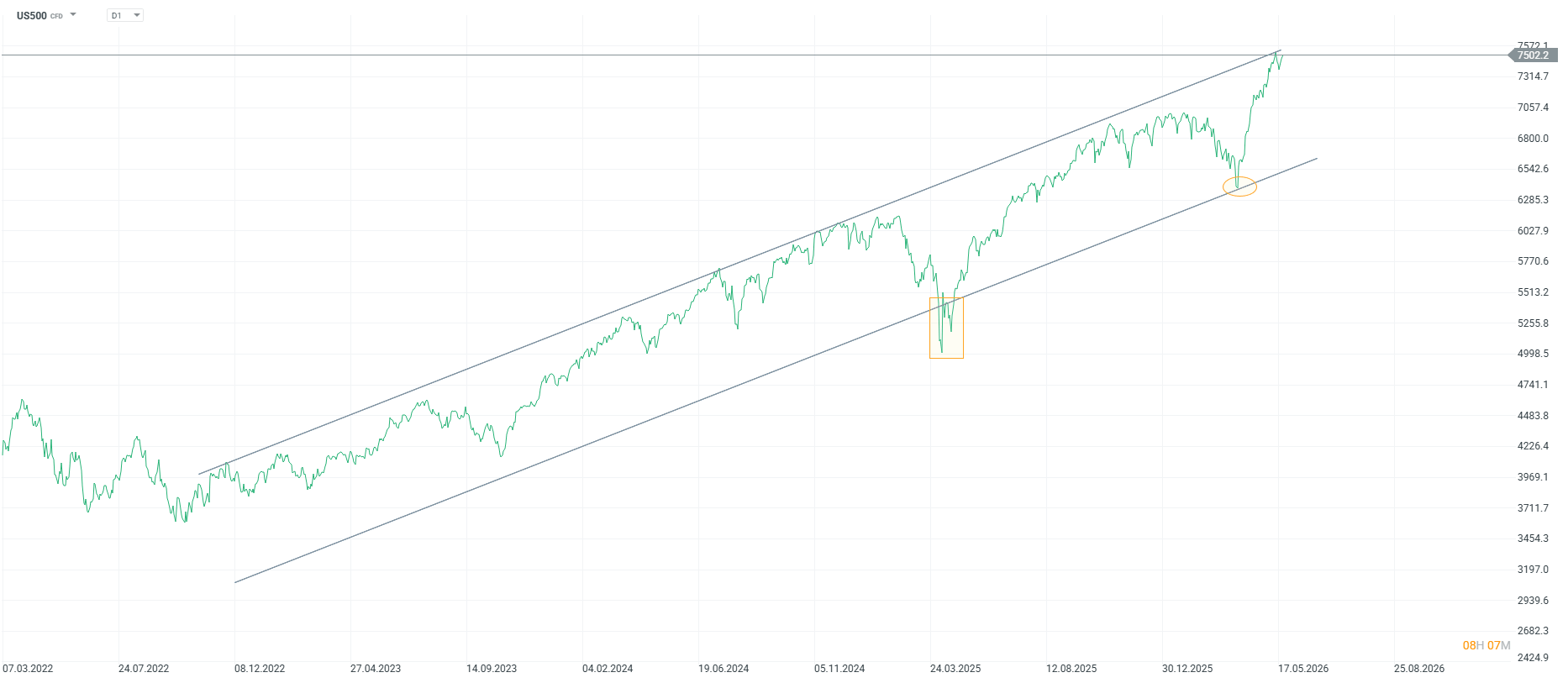

Para la bolsa, rendimientos más altos significan una cosa muy simple: las valoraciones tienen que trabajar más. Mientras los beneficios sorprendan, sobre todo en grandes tecnológicas y semiconductores, el mercado puede convivir con yields altas. De hecho, eso es justo lo que ha pasado durante buena parte del último mes. BlackRock lo reconocía en su comentario semanal más reciente: el S&P 500 siguió marcando máximos con el apoyo de expectativas fuertes de beneficios ligados a IA, incluso mientras subían los rendimientos. El problema es que esta convivencia tiene un costo. Cuanto más altos son los bonos, menos margen tiene la bolsa para decepcionar.

Fuente: xStation5

Eso enlaza con otra idea importante: los rendimientos no tienen por qué romper el rally de golpe, pero sí pueden irlo estrechando. Primero castigan a las valoraciones más optimistas. Después hacen más competitiva la renta fija frente a la renta variable. Después endurecen las condiciones financieras y empiezan a afectar al crecimiento. No hace falta que ocurra todo de golpe para que cambie el tono del mercado. Basta con que el dinero empiece a costar lo suficiente como para obligar a los inversores a ser más selectivos.

La renta fija vuelve a ganar atractivo

Para los bonos, paradójicamente, la subida de rendimientos también tiene una lectura más constructiva de lo que parece a primera vista. UBS sostiene que, aunque la volatilidad de corto plazo pueda seguir alta, el nivel actual de tasas ya empieza a hacer más atractiva la renta fija desde un punto de vista de cartera. Y BlackRock también reconoce que el atractivo relativo de los tramos cortos ha mejorado en un entorno donde el mercado ha despertado por fin a la idea de tipos más altos durante más tiempo. Es decir, lo que hoy parece castigo para el tenedor antiguo de bonos puede empezar a parecer oportunidad para el comprador nuevo.

Quizá esa sea la parte más interesante de todo esto. El mercado de bonos no está subiendo los rendimientos porque sí, ni porque el mundo se haya vuelto irracional de repente. Lo que está haciendo es reajustar el precio del dinero a un entorno que se parece menos al de desinflación tranquila y más a uno de energía cara, política fiscal incómoda y bancos centrales obligados a ser prudentes. Eso no es necesariamente una catástrofe. Pero sí es una advertencia bastante seria.

El dinero caro cambia las reglas del mercado

Porque al final los rendimientos altos no destruyen el mercado de un día para otro. Lo que hacen es algo más lento y más importante: cambian el nivel de exigencia. Cambian lo que se puede pagar por una acción. Cambian lo que cuesta refinanciar deuda. Cambian cuánto margen tienen los gobiernos. Cambian incluso lo que un inversor exige para seguir asumiendo riesgo.

Y cuando eso empieza a ocurrir, el mercado sigue subiendo si quiere, pero ya no puede hacerlo con la misma alegría.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Resumen diario: alivio en los mercados globales 🎢 El petróleo cae un 8% 🚨

Cacao se dispara por menor producción prevista en Ghana: ¿nuevo rally de oferta o rebote técnico?

Bonos a 30 años en máximos desde 2007: ¿pueden frenar a Wall Street?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.