- El petróleo se hunde alrededor de un 5% por las expectativas de un posible acuerdo entre Estados Unidos e Irán

- El borrador filtrado apunta a un alto el fuego de 60 días y reapertura parcial de Ormuz

- Incluso con acuerdo, la logística manda

- La curva de futuros sugiere normalización lenta

- El petróleo se hunde alrededor de un 5% por las expectativas de un posible acuerdo entre Estados Unidos e Irán

- El borrador filtrado apunta a un alto el fuego de 60 días y reapertura parcial de Ormuz

- Incluso con acuerdo, la logística manda

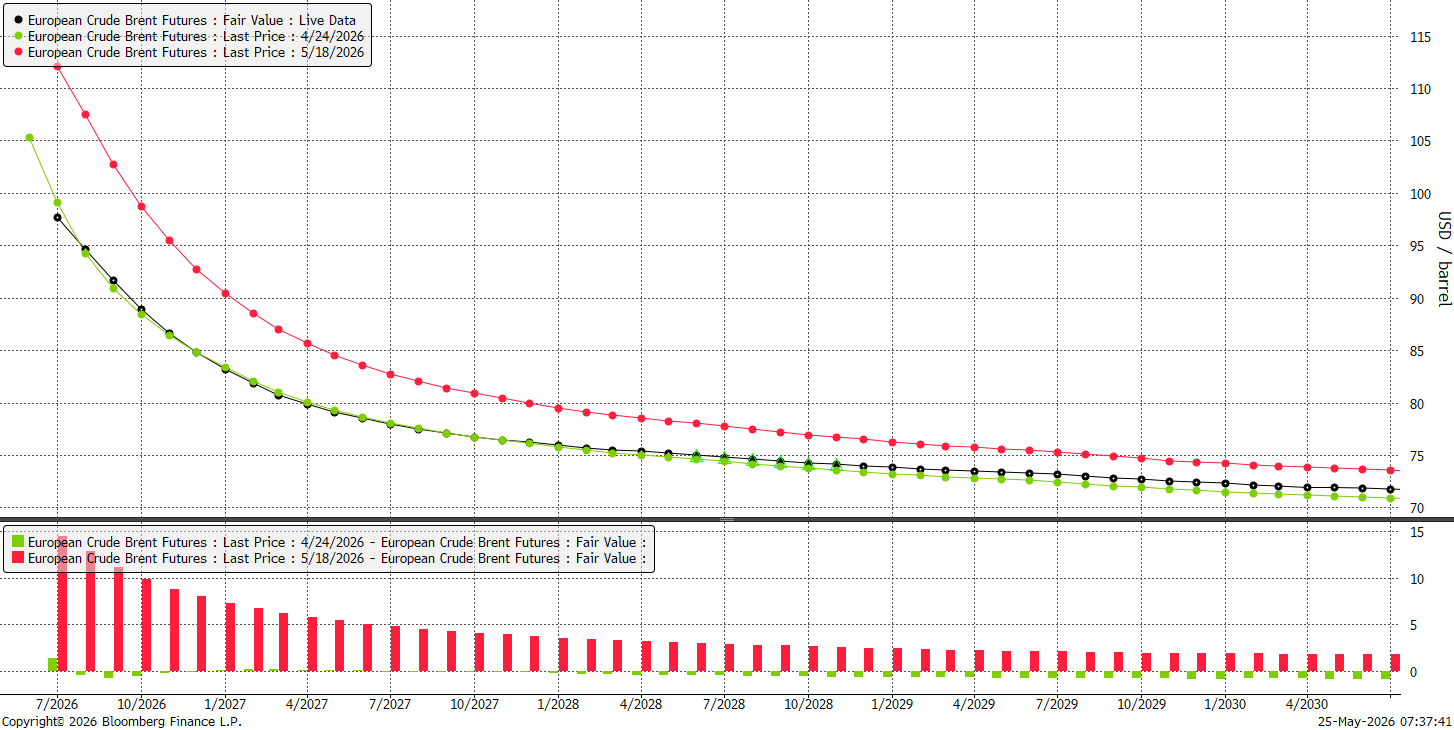

- La curva de futuros sugiere normalización lenta

El lunes 25 de mayo comenzó en los mercados financieros con una fuerte caída de los precios del petróleo, una apertura muy sólida de los futuros de Wall Street y subidas en el mercado de metales preciosos. Todo ello ocurre en un día festivo en Estados Unidos por el Memorial Day. Durante el fin de semana, surgieron señales de que un acuerdo entre EE. UU. e Irán está muy cerca, aunque el propio Trump admitió que podría tardar unos días más. A pesar de que nada ha cambiado realmente, el mercado vuelve a vivir de expectativas y reacciona con fuerza ante la posible reapertura del Estrecho de Ormuz.

El Brent cae casi un 5%, cotizando cerca de 95 USD/barril, mientras que el WTI retrocede algo más, hasta los 91 USD/barril. Por el contrario, el oro sube un 1% hasta 4.550 USD, y la plata avanza un 2,5%, superando los 77 USD/onza. Los futuros del S&P 500 marcan nuevos máximos históricos consecutivos, acercándose a los 7.559 puntos, con una subida cercana al 1% antes de la apertura europea.

El crudo pierde alrededor de un 5% al inicio de la última semana de mayo, alcanzando mínimos de más de un mes. Sin embargo, incluso con el fuerte optimismo, parece que un suelo de corto plazo podría situarse en torno a 85 USD/barril, y con un retorno masivo de oferta, entre 75–80 USD/barril.

Gráfico del petróleo

Anatomía del acuerdo entre Estados Unidos e Irán: ¿qué se negocia realmente?

El borrador filtrado a los medios no implica una paz duradera, sino una congelación temporal del conflicto. El documento prevé una extensión de 60 días del frágil alto el fuego actual. Durante ese periodo el Estrecho de Ormuz se reabriría condicionalmente al tráfico comercial de petroleros, eIrán recibiría permiso temporal para vender su propio crudo. A cambio, Teherán habría aceptado “en principio” deshacerse de sus reservas de uranio altamente enriquecido. Pero los detalles —plazos, verificación, moratoria final— se posponen para negociaciones futuras sin fecha concreta.

El borrador también incluye la desescalada del conflicto paralelo entre Israel y Hezbolá en Líbano, iniciado hace tres meses tras un ataque conjunto de EE. UU. e Israel sobre Teherán.

A pesar de que el secretario de Estado Marco Rubio afirma estar “muy confiado” en lograr un buen compromiso, las tensiones internas en ambos lados pueden dinamitar las conversaciones en cualquier momento.

Los principales puntos de fricción del acuerdo:

-

Fondos congelados: Irán exige el desbloqueo inmediato de sus activos financieros. La administración Trump asegura que el acuerdo no contempla liberar esos fondos. La agencia iraní Tasnim advierte que, por este motivo, el borrador podría “acabar en la basura”.

-

Ausencia de restricciones clave: El marco no impone un veto directo al arsenal de misiles iraní ni un bloqueo permanente al enriquecimiento de uranio, los dos objetivos principales de Trump. Esto provoca indignación entre los halcones estadounidenses. El senador Roger Wicker calificó el alto el fuego como un “desastre” que desperdicia los logros de la Operación Epic Fury.

-

Presión desde Israel: Netanyahu recordó personalmente a Trump que cualquier acuerdo final debe eliminar por completo la amenaza nuclear iraní.

Realidad logística: ¿por qué el retorno del petróleo tardará meses?

Incluso en un escenario ultraoptimista en el que el acuerdo se firme en días, la reconstrucción física de las cadenas de suministro llevará meses o incluso años. Los mercados de futuros reaccionan al instante, pero la infraestructura física no. El conflicto de Oriente Medio ha bloqueado un flujo de 14 millones de barriles diarios. El Estrecho de Ormuz movía casi el 20% del petróleo y combustibles globales, además del 20% del GNL mundial.

Arabia Saudí y Emiratos Árabes Unidos han maximizado sus rutas alternativas, pero no pueden compensar el enorme déficit. La guerra ya ha interrumpido más de 1.000 millones de barriles. Por ello, el CEO de Adnoc estima que, incluso si la guerra terminara hoy, volver al 80% del volumen previo tardaría al menos 4 meses y la capacidad total no regresaría hasta 2027.

En los años 90, la recuperación de la producción de la OPEP fue rápida y los precios cayeron aún más rápido, pero el contexto actual es distinto.

Previsiones para los precios del petróleo: ¿se despide el Brent de los 100 USD?

La huida actual del capital fuera del petróleo podría ser prematura. Si no aparecen pruebas sólidas en los próximos días que respalden el optimismo estadounidense, el petróleo Brent podría volver fácilmente por encima de los 100 USD/barril.

El problema estructural sigue siendo la drástica caída de las reservas globales. Los países consumidores drenaron inventarios a un ritmo récord. Solo en marzo y abril se redujeron en cientos de millones de barriles.

El mundo ahora necesita rellenar esos depósitos vacíos. Si el tráfico marítimo se reanuda en junio, la EIA prevé:

-

89 USD/barril de Brent a finales de 2026

-

79 USD/barril en 2027

Pero economistas independientes, como Hamad Hussain (Capital Economics), advierten que la mejora real del equilibrio oferta-demanda no llegará hasta finales de 2027, manteniendo los precios elevados durante muchos meses.

¿Cuál será el impacto para el consumidor final?

Los precios en gasolineras podrían bajar mucho más lentamente que las cotizaciones del crudo. Hasta que el petróleo más barato llegue a las refinerías y los costes logísticos disminuyan, los precios al consumidor seguirán altos.

Además, los países productores necesitarán precios relativamente elevados para reconstruir infraestructura y rutas de tránsito.

La curva de futuros actual es casi idéntica a la de hace un mes; hace una semana estaba entre 5 y 15 USD más alta. La normalización de los calendar spreads es significativa, y el mercado parece estabilizarse hacia abril de 2027, cuando el petróleo cotizaría en torno a 80 USD/barril.

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

Oro y plata: ¿qué está presionando a los metales?

Vuelven los aranceles ¿cómo afectarán a los mercados?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.