- El dólar en Chile cae hacia los $920 influido por un debilitamiento global de la divisa.

- El IMACEC de febrero muestra una contracción mayor a la esperada, confirmando el enfriamiento económico.

- Persisten riesgos inflacionarios por combustibles, aunque surgen señales positivas desde la inversión.

- El dólar en Chile cae hacia los $920 influido por un debilitamiento global de la divisa.

- El IMACEC de febrero muestra una contracción mayor a la esperada, confirmando el enfriamiento económico.

- Persisten riesgos inflacionarios por combustibles, aunque surgen señales positivas desde la inversión.

El dólar en Chile inicia la jornada de este miércoles 1 de abril con una caída, ubicándose en torno a los $920 en las primeras operaciones, en un movimiento que responde principalmente al debilitamiento del dólar a nivel internacional. Este retroceso se da en un contexto donde los mercados han comenzado a ajustar sus expectativas hacia una posible desescalada del conflicto en Medio Oriente, particularmente ante señales que apuntan a un eventual acercamiento entre Estados Unidos e Irán. La sola posibilidad de un acuerdo ha sido suficiente para reducir la aversión al riesgo, generando una salida parcial desde activos refugio y favoreciendo a monedas emergentes como el peso chileno.

Este cambio en el tono del mercado es relevante porque marca una transición desde un escenario dominado por cobertura y liquidez hacia uno donde vuelve, al menos parcialmente, el apetito por riesgo. Esto se traduce en un dólar global más débil y en un alivio transitorio para economías sensibles a los flujos internacionales, como Chile.

IMACEC sorprende negativamente y confirma enfriamiento de la economía

A nivel local, el principal catalizador de la jornada ha sido la publicación del IMACEC de febrero, que registró una contracción de -0,3% anual, muy por debajo del 1,9% esperado por el mercado. La cifra no solo sorprendió negativamente, sino que además confirma que la economía chilena continúa transitando por una fase de enfriamiento más profunda de lo anticipado. El resultado refleja un deterioro sostenido en la producción de bienes, particularmente en la industria manufacturera, que sigue mostrando contracciones relevantes y consolidando una tendencia que ya se venía observando en meses previos.

Este comportamiento no es aislado, sino parte de un patrón más amplio en el que los sectores productivos han perdido dinamismo, afectando la capacidad de crecimiento de la economía. Al mismo tiempo, el sector servicios continúa mostrando cierta resiliencia, manteniéndose en terreno positivo y evitando una caída más pronunciada del indicador general. Aun así, su desempeño no logra compensar completamente la debilidad del resto de la actividad, lo que refuerza la idea de una economía con un crecimiento cada vez más desbalanceado entre sus distintos componentes.

Servicios resisten, pero la base productiva se deteriora

Más allá del dato puntual, lo que comienza a consolidarse es una divergencia clara dentro de la economía chilena. El comportamiento de la economía chilena comienza a mostrar una divergencia cada vez más evidente entre sus distintos componentes. Mientras los servicios logran sostener cierta estabilidad, apoyados en el consumo y en actividades menos expuestas al ciclo externo, la producción de bienes continúa perdiendo dinamismo. La industria y la minería siguen enfrentando un escenario más complejo, marcado por menores niveles de inversión, mayores costos operacionales y un entorno internacional que ha ido perdiendo tracción.

Este tipo de configuración suele ser problemática en el mediano plazo. Una economía que crece impulsada principalmente por servicios, sin un respaldo sólido desde la producción, tiende a mostrar menor capacidad de expansión sostenida, menor generación de divisas y mayor vulnerabilidad frente a shocks externos. En ese sentido, el dato de IMACEC no solo refleja una desaceleración, sino también una fragilidad estructural que el mercado comienza a internalizar.

Inflación y combustibles

A este escenario se suma un factor que sigue condicionando las perspectivas macroeconómicas que es el impacto del alza en los combustibles. El vicepresidente del Banco Central, Alberto Naudon, advirtió que el incremento en los precios de la energía, impulsado por el conflicto en Medio Oriente, generará un aumento transitorio de la inflación en los próximos meses, aunque sujeto a la evolución del escenario geopolítico.

Durante la presentación del IPoM en la Región de Los Lagos, Naudon explicó que este shock energético podría presionar los precios internos de la bencina y el diésel en el corto plazo, lo que obliga al Banco Central a mantener una vigilancia estricta sobre la evolución inflacionaria. En este contexto, la autoridad no descarta ajustar su postura si estos efectos se prolongan más allá de lo previsto, especialmente en un entorno donde la actividad económica ya muestra signos de debilitamiento.

Este punto es vital porque introduce un riesgo de estanflación en el margen donde existe menor crecimiento combinado con presiones inflacionarias, teniendo así una combinación compleja para la política monetaria, que limita el margen de acción del Banco Central.

Señales positivas en medio de un entorno desafiante

A pesar de este panorama más débil en el corto plazo, comienzan a aparecer señales positivas desde el frente de inversión ya que la empresa Mercado Libre anunció un plan de inversión por US$750 millones en Chile durante 2026, el mayor desembolso de la compañía en el país hasta la fecha, con la creación proyectada de 1.200 empleos adicionales.

El anuncio fue realizado por el vicepresidente de Países Andinos de la firma, Alan Meyer, y contó con la participación del presidente José Antonio Kast, quien destacó la relevancia de este tipo de iniciativas en un contexto económico complejo. El plan contempla expansión logística, mejoras tecnológicas y el fortalecimiento de servicios financieros, en un movimiento que apunta a consolidar el crecimiento del comercio digital y ampliar la inclusión financiera. Este tipo de inversiones refuerza una narrativa de mediano plazo más constructiva para la economía chilena, aunque su impacto en el tipo de cambio es gradual y no logra contrarrestar en el corto plazo los efectos de la desaceleración económica.

Análisis técnico

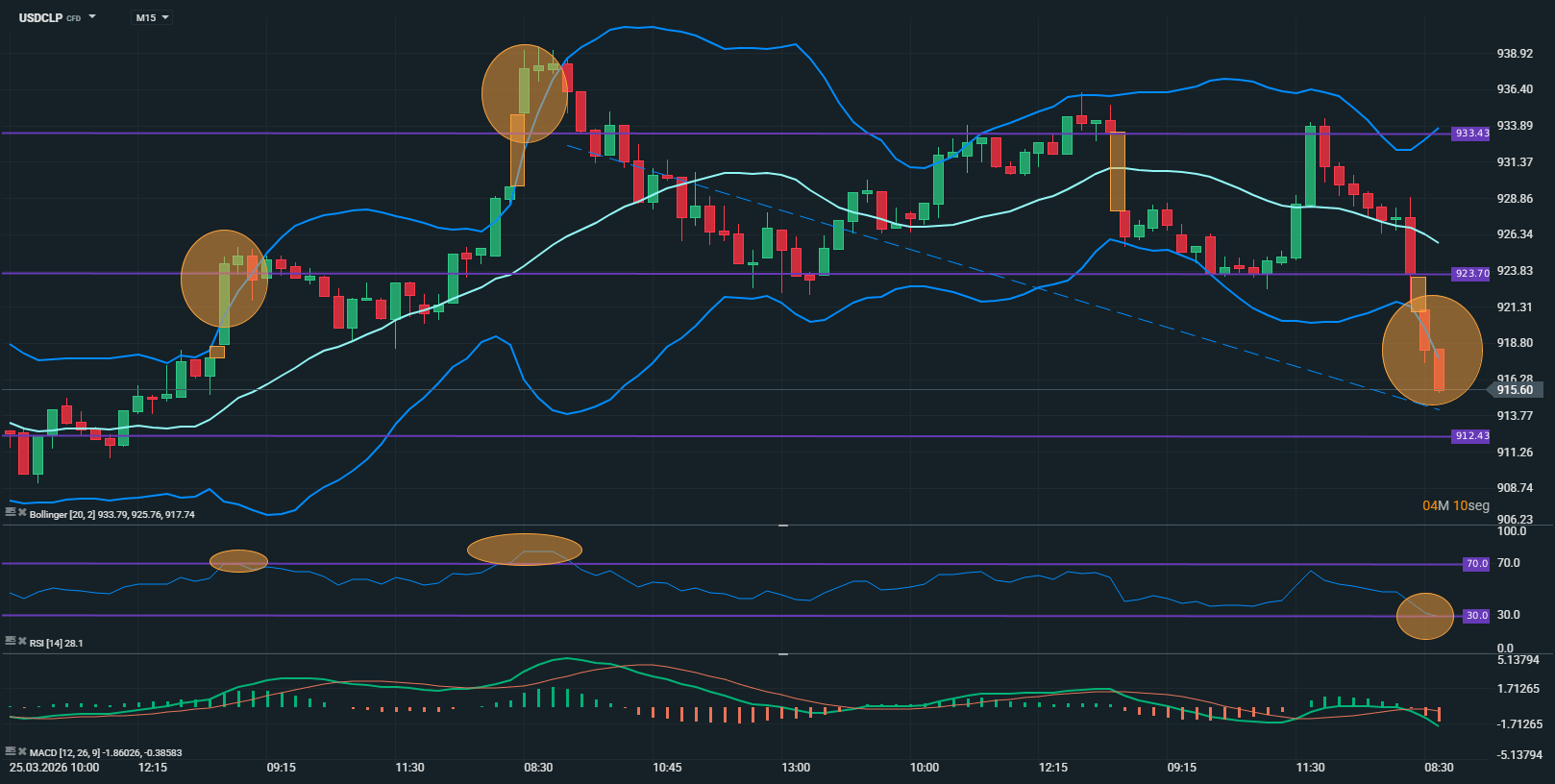

USDCLP (M15)

Fuente: xStation

El precio del USDCLP en M15 muestra un cambio claro hacia presión bajista tras un rechazo en la zona de 933.43, donde previamente se había consolidado el impulso alcista. La estructura reciente evidencia pérdida de soporte en 923.70, lo que transforma ese nivel en resistencia inmediata, mientras el precio se desplaza con fuerza hacia la zona de 915.60. La media móvil ha sido perforada y ahora presenta pendiente descendente, lo que podría reforzar la lectura de debilidad en el corto plazo. Las bandas de Bollinger se expanden hacia la parte inferior, reflejando aumento de volatilidad en favor del movimiento bajista.

El RSI se encuentra cercano a niveles de sobreventa, lo que indica intensidad en la caída, aunque sin confirmación de giro, mientras que el MACD mantiene cruce bajista con histograma negativo en expansión, señalando continuidad del momentum vendedor. La estructura de máximos decrecientes tras el rechazo en la parte alta sugiere una fase correctiva vigente, donde el comportamiento del precio podría seguir condicionado por la incapacidad de recuperar la zona de 923.70, manteniendo presión hacia el soporte en 912.43 mientras persista la debilidad técnica observada.

🔴ANÁLISIS INTRADAY DE MERCADOS (23.07.2026)

Mercados a Observar Hoy: NATGAS.EU, WHEAT y USDCOP (23.07.2026)

Claves del Día: Gasto en IA genera dudas sobre las acciones tecnológicas

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.