- La compañía estima un valor bruto de pedidos de hasta 31.800 millones de dólares para el primer trimestre de 2026

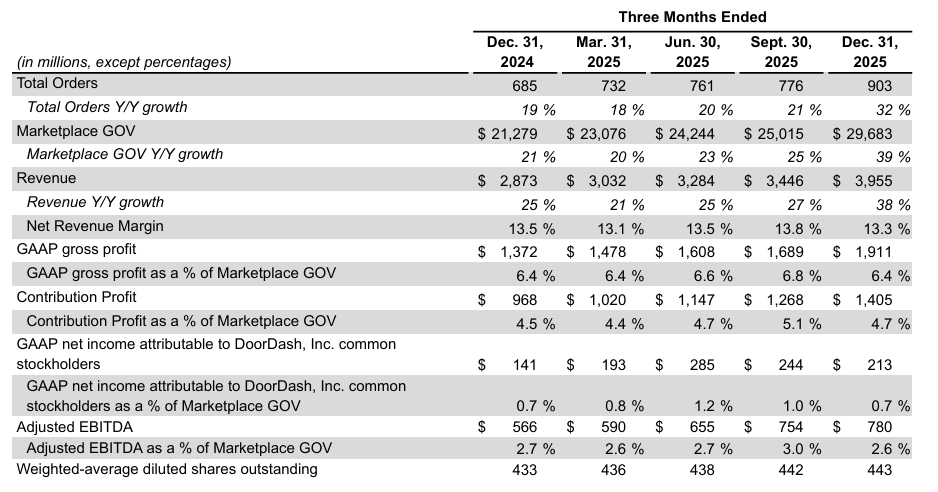

- Durante el cuarto trimestre de 2025 DoorDash alcanzó los 903 millones de pedidos totales

- El CEO Tony Xu confirmó una inversión de cientos de millones de dólares para unificar plataformas en un solo sistema global.

- La compañía estima un valor bruto de pedidos de hasta 31.800 millones de dólares para el primer trimestre de 2026

- Durante el cuarto trimestre de 2025 DoorDash alcanzó los 903 millones de pedidos totales

- El CEO Tony Xu confirmó una inversión de cientos de millones de dólares para unificar plataformas en un solo sistema global.

Análisis de resultados

Las acciones de DoorDash Inc. protagonizaron un giro en las operaciones tras presentar un pronóstico de pedidos que superó con creces las estimaciones de los analistas. Aunque en la jornada regular el título registra una caída del 5%, probablemente ligado a que las ganancias y los ingresos no alcanzaron las metas de Wall Street, el mercado ha comenzado a premiar la solidez del crecimiento en el volumen de negocio (cabe mencionar que en la jornada del 18 de febrero hubo un avance de un 8%).

La empresa reportó un valor bruto de pedidos de 29.700 millones de dólares en el cuarto trimestre lo que representa un incremento del 39% respecto al año anterior superando los 29.200 millones proyectados originalmente.

Fuente: ir.Doordash.

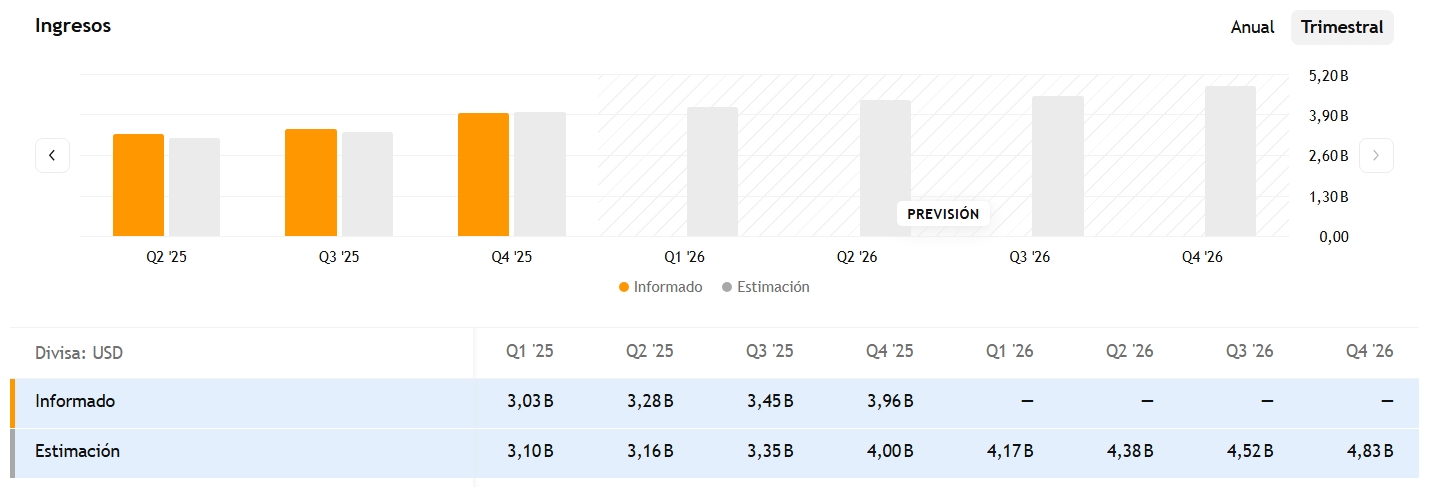

A pesar de reportar un beneficio por acción ajustado de 0.48 dólares frente a los 0.59 esperados y unos ingresos de 3.960 millones de dólares ligeramente por debajo de la meta de 3.990 millones, los inversionistas se enfocaron en la capacidad de la empresa para atraer nuevos consumidores. La demanda se mantiene resiliente no solo en comida preparada sino también en las categorías de supermercados y comercio minorista, donde DoorDash ha logrado captar más clientes nuevos en el último trimestre que en cualquier periodo previo de su historia. Esta tracción ha llevado a la empresa a proyectar un GOV de entre 31.000 y 31.800 millones de dólares para el primer trimestre de 2026, consolidando su liderazgo frente a competidores como Uber Eats e Instacart.

Fuente: tradingview.

Reestructuración tecnológica

El CEO Tony Xu planea unificar sus sistemas subyacentes y describió este proceso como un ejercicio doloroso pero necesario para integrar bajo una misma arquitectura técnica a las marcas DoorDash Wolt y Deliveroo tras las adquisiciones realizadas en mercados internacionales. Esta estrategia busca que los equipos de ingeniería y análisis de datos operen en conjunto la información en los más de 40 países donde tienen presencia, potenciando la eficiencia operativa a largo plazo.

Sin embargo, esta visión estratégica conlleva un impacto inmediato en la rentabilidad. La empresa proyecta un EBITDA ajustado de entre 675 y 775 millones de dólares para el primer trimestre de 2026, una cifra que se sitúa por debajo de los 800 millones previstos por los analistas. Este margen más ajustado responde a los gastos de integración de Deliveroo y a las inversiones adicionales en tecnología de entrega autónoma mediante robots y drones. Además factores externos como el clima invernal severo en Estados Unidos y las nuevas regulaciones de pago mínimo para repartidores en mercados específicos añadirán una presión de costos de aproximadamente 20 millones de dólares en el corto plazo.

El sentimiento del activo se mantiene mayoritariamente optimista con 38 de 50 analistas recomendando la compra de la acción (encuesta por FactSet). Aunque la relación precio-ganancia (P/E) de DoorDash se sitúa en niveles elevados de 50.87 puntos en comparación con el 20.75 de Uber, la confianza radica en su capacidad de generación de efectivo y su cuota de mercado.

La consolidación de las plataformas tecnológicas se perfila como el impulsor principal que podría desbloquear márgenes de beneficio significativamente mayores una vez que la fase intensiva de inversión concluya a finales de este año.

Análisis técnico

La acción refleja una fluctuación intensa entre el soporte psicológico de los 170 dólares y la media móvil exponencial de 200 periodos que se sitúa en los 194,01 dólares. El precio ha buscado estabilizarse tras el retroceso, encontrando una zona de demanda importante que coincide con niveles de acumulación previos al reporte de ganancias.

La volatilidad observada sugiere que el mercado está aún procesando el balance entre el crecimiento acelerado de los pedidos y la reducción temporal de los márgenes de beneficio, por lo que una consolidación sostenida por encima de la media móvil de 200 periodos sería una señal constructiva para los compradores (para en posterior intentar aproximarse al nivel de resistencia más pronunciado de los 213,84 dólares).

El indicador de fuerza relativa se mantiene en una zona alta de sobrecompra (el RSI está alrededor de los 70 puntos), lo que otorga presión para un posible rebote, si el optimismo por las proyecciones de 31.800 millones de dólares en pedidos no logra suprimir la cautela por los costos de integración. Por el contrario, un quiebre sostenido por debajo del soporte actual (el soporte dinámico que oscila en los 173,77 dólares) obligaría a los inversionistas a buscar refugio en la zona de los 160 dólares, donde el valor fundamental de la plataforma podría atraer nuevamente el interés institucional de largo plazo.

Fuente: xStation5.

_____________

Calendario del día: ¿Motivos para el optimismo en Alemania?

La bolsa hoy: Las tecnológicas pierden impulso tras los resultados de Samsung

Cierre de mercado: Nasdaq 100 sube impulsado por la IA antes de los resultados de Samsung

Previa Samsung: altas expectativas en memoria para IA ponen presión al reporte

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.