- La pugna por Groenlandia refleja un giro estratégico de EE. UU. contra Europa, con implicaciones en defensa, recursos críticos y mercados financieros.

- La pugna por Groenlandia refleja un giro estratégico de EE. UU. contra Europa, con implicaciones en defensa, recursos críticos y mercados financieros.

Recientemente, inversores, analistas, comentaristas y el público han observado con consternación la retórica inusualmente agresiva de la administración del presidente de EE.UU. hacia los aliados europeos. En el centro de la disputa está Groenlandia, una isla helada con una población de unas 55.000 personas. No es la primera vez, ni para EE.UU. ni para Donald Trump, que se exige control sobre Groenlandia. Sin embargo, nunca antes EE.UU. había estado tan decidido a tomar control de la isla, mientras Europa se mantiene firme y rechaza cualquier cambio territorial. ¿Podría el Atlántico ser testigo de una escalada, y qué tiene Groenlandia que justifique un mayor deterioro de las relaciones entre EE.UU. y Europa?

Groenlandia – ¿no solo hielo y nieve?

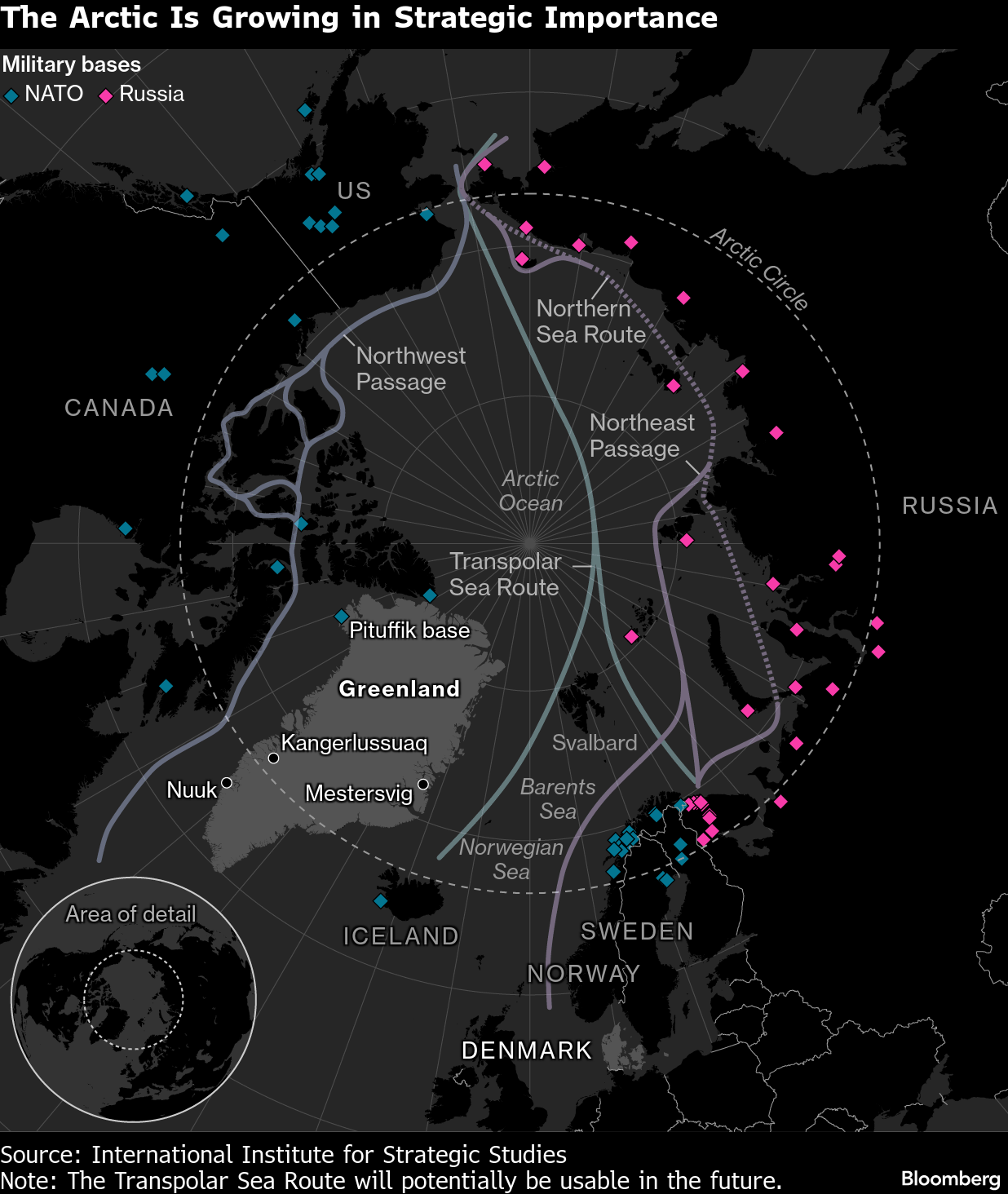

EE.UU. cita su seguridad nacional y afirma que el control de la isla es indispensable. El problema es que EE.UU. ya tiene una base militar en Pituffik y actualmente se beneficia de la cooperación con países de la OTAN en la vigilancia del Atlántico y el Círculo Ártico. En un mundo de satélites, radares de horizonte extendido y sistemas avanzados de sonar, expandir infraestructura en Groenlandia no solo es innecesario, sino absurdo. Igualmente absurdas son las sugerencias de que Groenlandia podría ser tomada por Rusia o China.

Fuente: Bloomberg Finance

También está el tema de las posibles rutas comerciales árticas, pero aquí las sospechas de analistas y declaraciones políticas chocan con contradicciones internas. ¿Quién navegaría por esas rutas futuras? EE.UU. sigue una política aislacionista y mantiene una guerra comercial con sus mayores socios, la UE y China. Europa está plenamente satisfecha con las rutas a través del Atlántico, el Canal de Suez y el Canal de Panamá, mientras Rusia atraviesa una catástrofe económica que la ha borrado del mapa económico mundial. ¿Se trata de otra cosa?

La crisis de los metales raros

La crisis de los metales raros golpeó a los mercados desarrollados como una avalancha lenta. Todos los participantes esperaron hasta que China amenazó con usar las dependencias existentes como herramienta de presión.

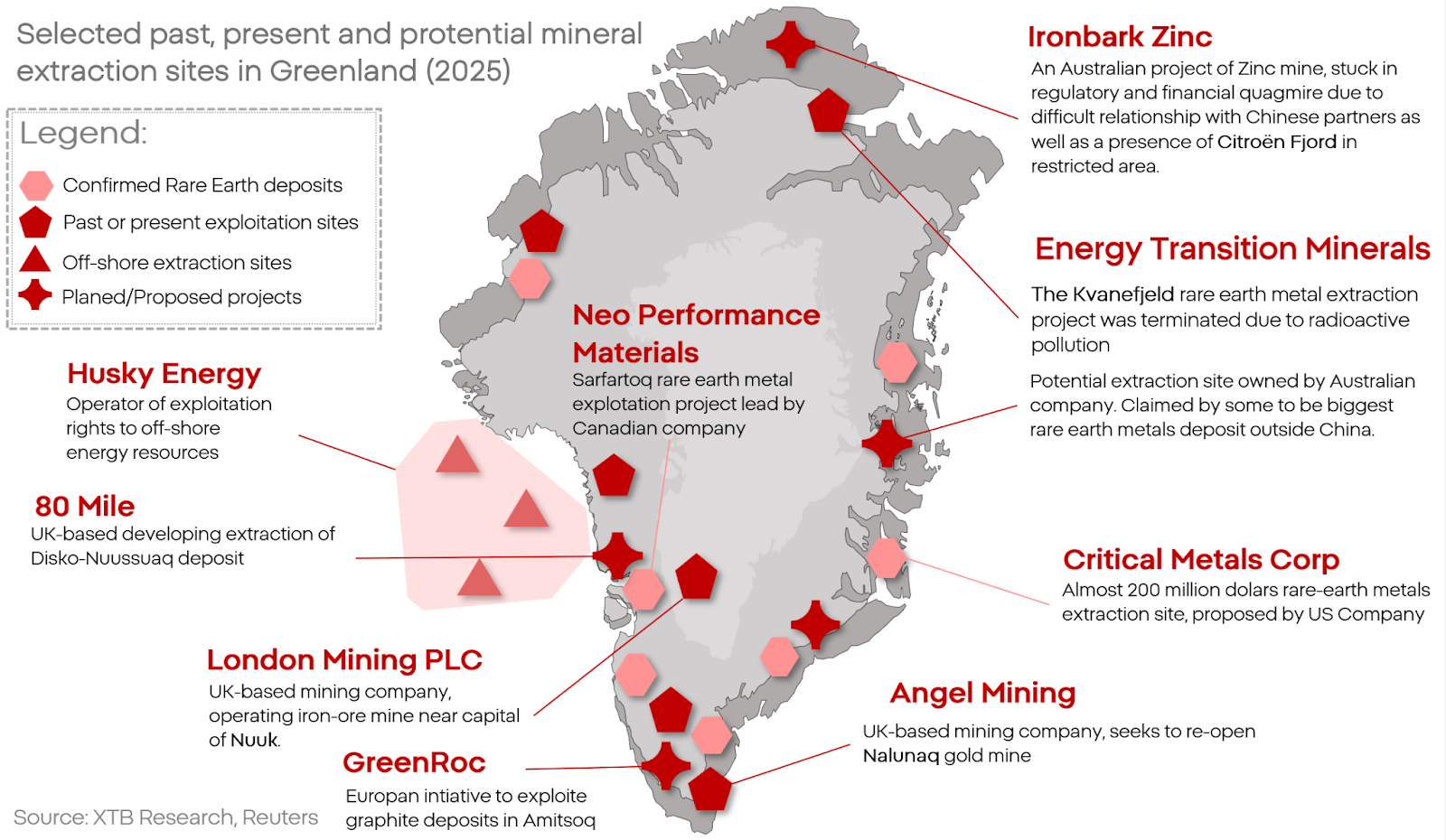

Muchos señalan la presencia de enormes depósitos de minerales en Groenlandia, incluidos los metales raros. Sin embargo, esta observación es poco cuidadosa. EE.UU. es un país grande, con depósitos mucho más accesibles en su propio territorio (Montañas Rocosas, Desierto de Mojave, Alaska, taiga del norte). Groenlandia está en el Círculo Ártico, con 80% de su superficie cubierta de hielo. La extracción allí es tan difícil que incluso el oro o los diamantes resultan antieconómicos. Además, EE.UU. no tiene instalaciones para refinar esos recursos.

Otros señalan que no se trata de extraerlos, sino de controlarlos, evitando que China los aproveche. En 2021, China adquirió un 12% de la mina Kvanefjeld en Groenlandia, pero la operación fue detenida por contaminación radiactiva. La mayoría de los proyectos mineros en la región están en pañales, y China ya controla cerca del 80% del mercado mundial de metales raros. Cortar depósitos aún no explotados en Groenlandia no cambiaría nada. Incluso los intentos más conservadores de explotación requieren enormes financiamientos y tecnología que EE.UU. no posee.

¿Quién sí tiene esa tecnología y carece de depósitos alternativos? Europa, que no cuenta con esos recursos, mientras que especialistas en extracción incluyen al Reino Unido y países escandinavos como Dinamarca, actual propietaria de Groenlandia. La isla contiene 37 de los 50 minerales clave según la estrategia europea CRMA.

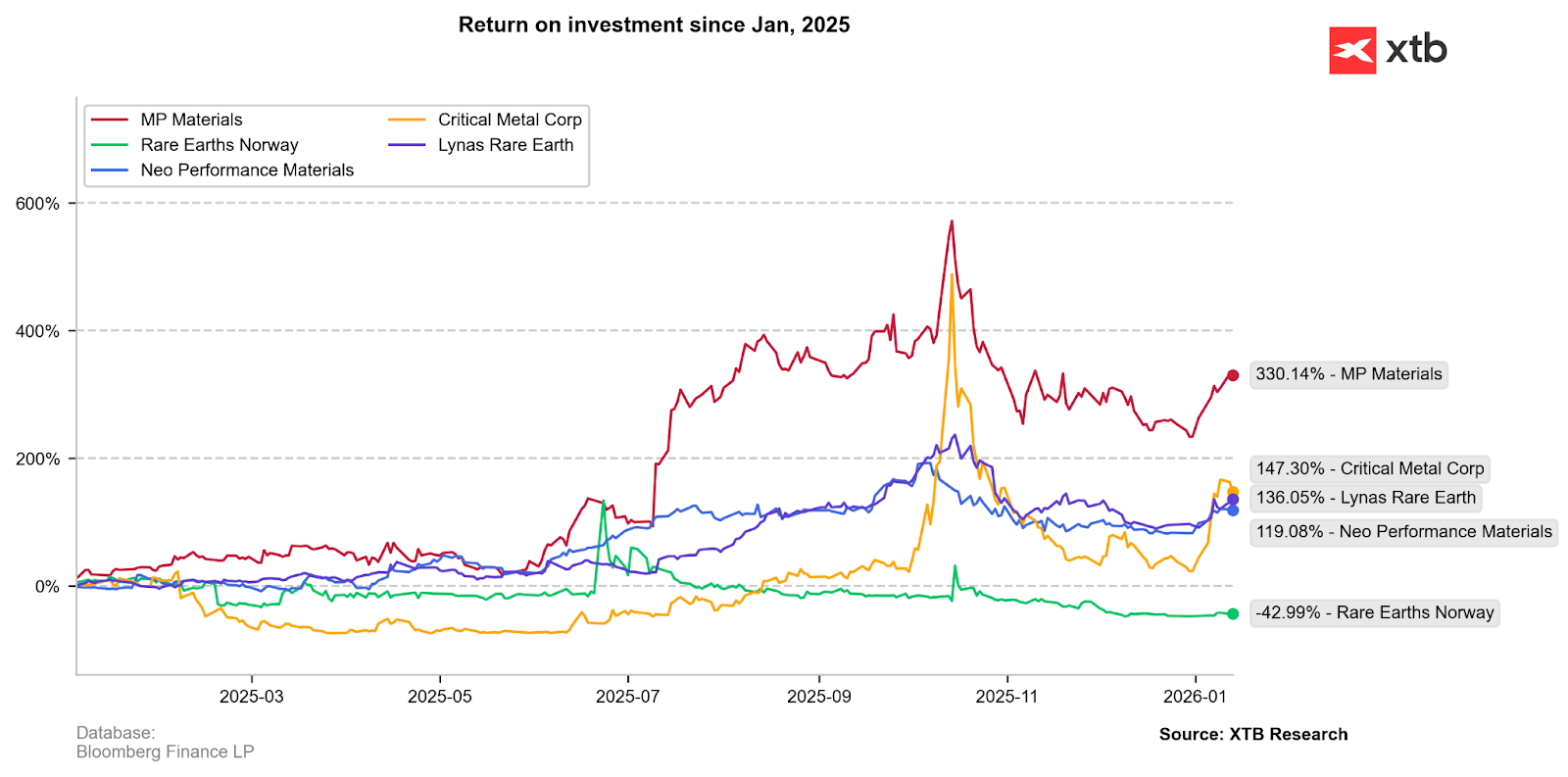

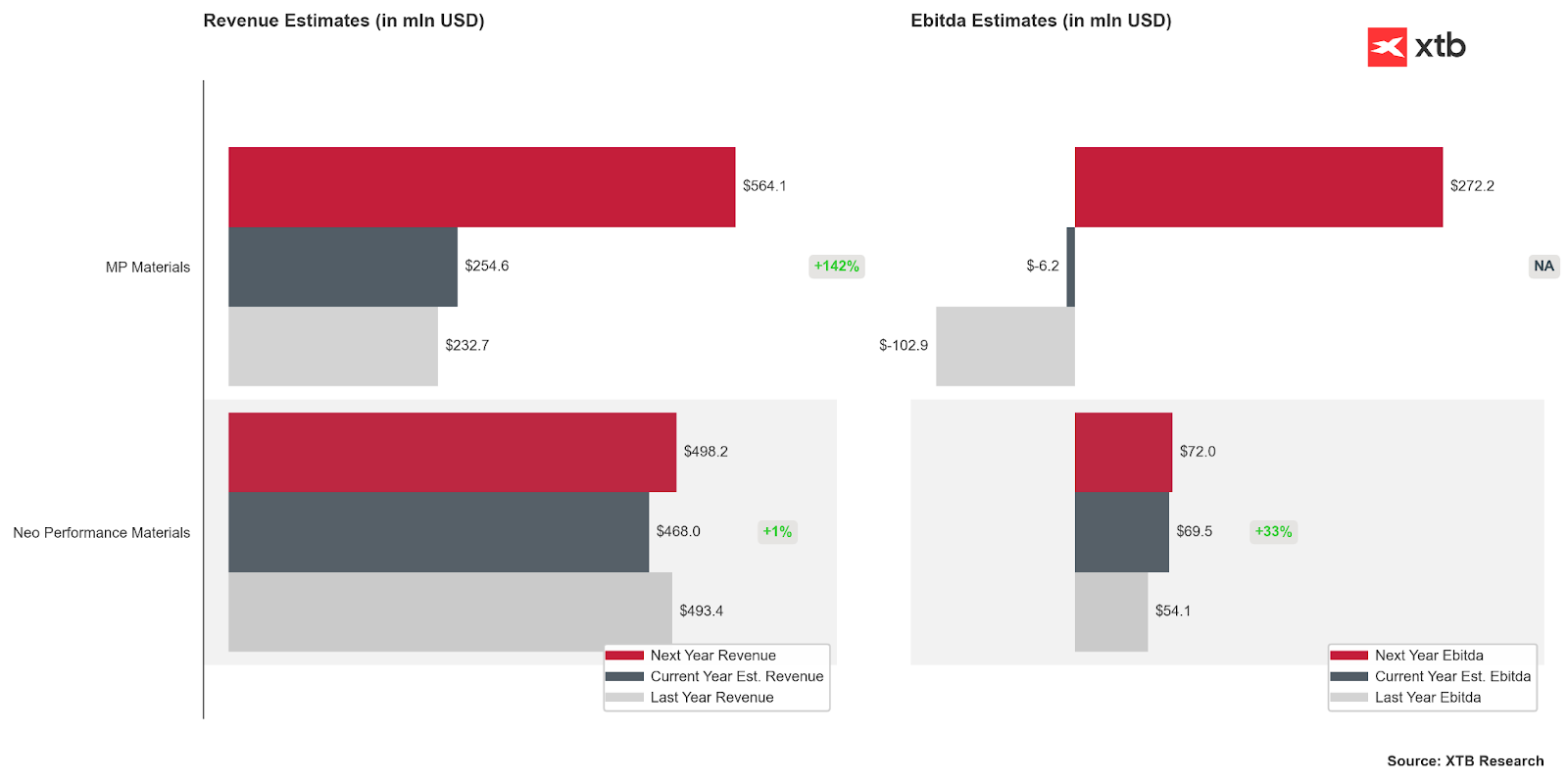

Las empresas estadounidenses de metales raros están creciendo más rápido y las expectativas son altas. ¿Bastarán los subsidios e inversiones para alcanzar a China?

La llama del conflicto y la sombra de la dependencia

Donald Trump es un hombre que llevó seis empresas a la bancarrota. No hay razón para sospechar que entienda qué constituye la fortaleza de una organización o dónde reside su valor. Hoy, esa “empresa” ya no son casinos ni hoteles, sino EE.UU. y la OTAN. Muchos comentaristas están convencidos de que incluso la administración presidencial más desequilibrada e incompetente en EE.UU. no derrumbará el pilar de la posición estadounidense, que es la OTAN. Esta certeza no la comparte, entre otros, John Bolton, varias veces asesor de seguridad nacional en la Casa Blanca.

La actual administración estadounidense no ve a Europa como aliado y socio, sino como oponente, si no como enemigo. Esto no es una suposición, sino una “nueva política de seguridad” de EE.UU. desde 2025.

Europa posee una serie de ventajas estratégicas y estructurales sobre EE.UU., mientras que el “espantapájaros” del ejército ruso, que permitía a EE.UU. implementar su política desde una posición de fuerza, se quemó en las estepas de Ucrania. La economía estadounidense empeora cada vez más, y los aliados antagonizados se preguntan si el lugar de EE.UU. en el equilibrio global de poder está justificado.

EE.UU. quiere rodear a Europa estratégica y económicamente, y Groenlandia es el punto de partida de este plan. Trump y sus seguidores quieren conducir su política exterior bajo la premisa de que Europa es “débil”. Pero no pueden hacerlo mientras las dependencias estructurales y estratégicas sigan, en algunos casos, favoreciendo enormemente a Europa.

El “elefante en la sala” que cada vez más personas reconocen es ASML. Sin sus máquinas de litografía no existirían Nvidia, Intel ni TSMC. Las máquinas de ASML son el sistema más complejo que la humanidad ha construido hasta ahora. Tanto EE.UU. como China están años, si no décadas, detrás de las capacidades de la empresa europea. Además, este sistema es extremadamente resistente a intentos de robo tecnológico.

El sistema SWIFT. Aunque EE.UU. sigue considerado el centro financiero del mundo, el sistema SWIFT es europeo.

La ventaja financiera de Europa no termina ahí. Su deuda es menor que la de EE.UU. (en términos de PIB). Además, Europa posee la mayoría de su propia deuda, lo que no ocurre en EE.UU. Y aproximadamente un 20% de la deuda estadounidense está actualmente en manos de europeos.

Europa también es una potencia en una gama de productos químicos e industriales de precisión. Productos de los que la mayoría nunca ha oído hablar, pero sin los cuales las líneas de montaje y talleres del mundo podrían detenerse de la noche a la mañana.

En EE.UU., el tema de la supuesta superioridad militar como argumento definitivo también gana fuerza. Esta ventaja es real, pero mucho menor de lo que sugiere la percepción pública o los propios responsables estadounidenses. La ventaja de EE.UU. es principalmente cuantitativa y solo en ciertos tipos de fuerzas. Tecnológicamente, ambas partes son similares, pero en entrenamiento, Europa lidera. Ejercicios como Mission Command, Red Flag, Joint Warrior son ejemplos claros. Los últimos 30 años han sido una serie de humillaciones y derrotas para EE.UU. en la mayoría de las confrontaciones simuladas con fuerzas europeas. Los estadounidenses aún no han asimilado su éxito en Venezuela, olvidando que luchar contra fuerzas irregulares de una dictadura colapsada en Sudamérica no es lo mismo que enfrentarse a los mejores soldados del mundo en su entorno natural. Dinamarca lo recuerda y, ante amenazas abiertas, respondió que “disparará primero y preguntará después”.

¿Qué significa esto para los mercados y las empresas?

La política de EE.UU. hoy se asemeja más a una ruleta que a un mapa: puede cambiar completamente de un día para otro. Sin embargo, ha surgido una amenaza y un riesgo sin precedentes.

-

Europa, ante amenazas inéditas, podría tomar un camino aún más total de expansión de sus fuerzas armadas e industria de defensa. Empresas como Rheinmetall o Hensoldt podrían tener aún más recorrido al alza.

-

Debilidad del dólar: su posición como moneda de reserva se cuestiona cada vez más. Trump anunció abiertamente que el próximo presidente de la Fed debe implementar su política, no proteger el valor de la moneda ni la estabilidad del sistema financiero. El curso cada vez más confrontacional hacia los pocos aliados restantes, junto con la deuda y el déficit galopantes, presionará la atractividad de los bonos estadounidenses y, en consecuencia, del dólar.

Ante la creciente rivalidad entre EE.UU. y Europa, principalmente en el plano económico, se espera que Europa refuerce empresas y sectores donde tiene ventaja estructural o puede obtenerla a un costo moderado. Entre las compañías maduras que podrían beneficiarse de incentivos, nuevos acuerdos o subsidios están: ASML, Siemens, Novo Nordisk, BASF, AstraZeneca, Roche Holding, SAP, Ericsson, Bosch.

Donde Europa tiene potencial de independencia total, y con el tiempo de ganar cuota de mercado frente a EE.UU. y China, es en semiconductores y baterías. Las bolsas europeas ya cuentan con empresas listas para seguir creciendo, como VARTA AG.

Los fabricantes de automóviles europeos, que enfrentan dificultades en producción y ventas, también podrían sumarse a esta tendencia. Tanto Volkswagen Group, BMW y Daimler ya tienen equipos activos diseñando y produciendo baterías avanzadas y sistemas de energía.

DAXEX.DE (D1)

DXSE.DE (D1)

Fuente: xStation5

Las empresas industriales y médicas europeas, tras varios trimestres de fuertes correcciones, mantienen cada vez con más confianza sus canales de crecimiento.

¿Quién podría perder primero? Aquí conviene recordar el caso de las “Freedom fries”. En 2001, Estados Unidos invadió Afganistán, y en 2002 tomó el control de Irak. Esto fue recibido con una fuerte crítica política, especialmente desde Francia.

El público en EE.UU. se mostró tan indignado por el intento de cuestionar su “guerra contra el terrorismo” que surgió una iniciativa popular para cambiar el nombre de las “French fries” a “freedom fries”.

¿Qué significa esta anécdota en el contexto de la rivalidad contemporánea? Una de las manifestaciones más destacadas de la cultura y artesanía europea en EE.UU. son las llamadas “marcas de lujo” como LVMH, Hermès o Kering. No es difícil imaginar que, en el marco de tensiones crecientes y una retórica cada vez más aguda, EE.UU. pueda decidir imponer restricciones y/o boicots a los productos de estas compañías.

MC.FR (D1)

Fuente: xStation5

Las empresas de lujo también están regresando a las tendencias de crecimiento; ¿podrán mantenerlo?

¿Hay algo que temer?

Una confrontación más o menos directa entre EE.UU. y Europa sería un desastre para el mercado y el mundo. ¿Cuáles son las verdaderas señales de que las amenazas de EE.UU. son más que una táctica de negociación?

-

Base estadounidense en Groenlandia: en 2023, el nombre de la base militar cambió de “Thule” a “Pituffik”, palabra del idioma inuit de Groenlandia, que constituye alrededor del 80% de la población. La base cambió su nombre tras 70 años. Simultáneamente, en 2024, el mando fue transferido a la llamada “Space Force”, una rama completamente nueva de las fuerzas armadas creada por Trump en su primer mandato, lo que permitió nombrar a una serie de “leales” en su comando. ¿Es todo esto una coincidencia?

-

EE.UU. también participa abiertamente en actividades subversivas, intentando influir en los sentimientos de la población de la isla, organizando movimientos separatistas o incluso ofreciendo transferencias sociales a cambio de cambiar de afiliación.

-

La escalada polar no solo proviene de EE.UU. Dinamarca, como la mayoría de los países europeos, ha elevado su gasto en defensa a niveles no vistos en décadas, si no los más altos de la historia. Lo llamativo es que, pese a las intrusiones ilegales regulares de barcos y drones rusos en aguas y espacio danés, ha gastado más de 6 mil millones USD en expandir y modernizar sus fuerzas árticas.

-

Otros miembros europeos de la OTAN tampoco son pasivos. Francia, Alemania y Reino Unido negocian actualmente aumentar el número de unidades estacionadas en la isla o están en proceso de transferir tropas allí.

La ambición de anexar Groenlandia ha estado presente en la política estadounidense desde la década de 1880. Donald Trump es un político cada vez más impopular en EE.UU. y ampliamente rechazado fuera del país. Es posible que ciertos elementos del establishment estadounidense intenten usar al presidente republicano, que cumple su segundo mandato, junto con sus ambiciones imperiales y la aversión del movimiento MAGA hacia Europa y la OTAN, para intentar tomar control de la isla y/o recuperar una posición dominante sobre Europa, que EE.UU. ha perdido.

Este es un escenario poco probable, pero al inicio de este año dejó de ser una fantasía y se convirtió en un riesgo que debe ser valorado.

Kamil Szczepański

Analista Junior de Mercados de Capital en XTB

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

¿El alza del petróleo presionará a las aerolíneas?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.